先週のFOMCを受け、6月の利上げ可能性が高まってきました。その影響で、今後の長期金利低下などが期待される中で、利下げ開始後の債券のETFにおいて、過去、どのような債券のパフォーマンスが良かったのか、歴史的な経験則を分析したいと思います。

債券をポートフォリオに組み入れることを検討されている方は、参考にしていただければと思います。

3月のFOMCはややサプライズ

3月FOMCドットチャート

まずは先週のFOMCの振り返りです。先週のFOMCでは、直前に発表されたCPI、PPIといったインフレ関連の指標で、インフレが根強い状況が見受けられたことから、少なくともFRBはハト派的なスタンスにはならないだろうと予想さられていました。また、タカ派的なトーンとはいかないものの、現状維持のスタンスで6月まで、指標を見ながら利下げを引っ張るのではないかと予想されていました。

しかし、結果から言えば、パウエル議長は非常にハト派的なスタンスを示しました。これをマーケットは好感しています。

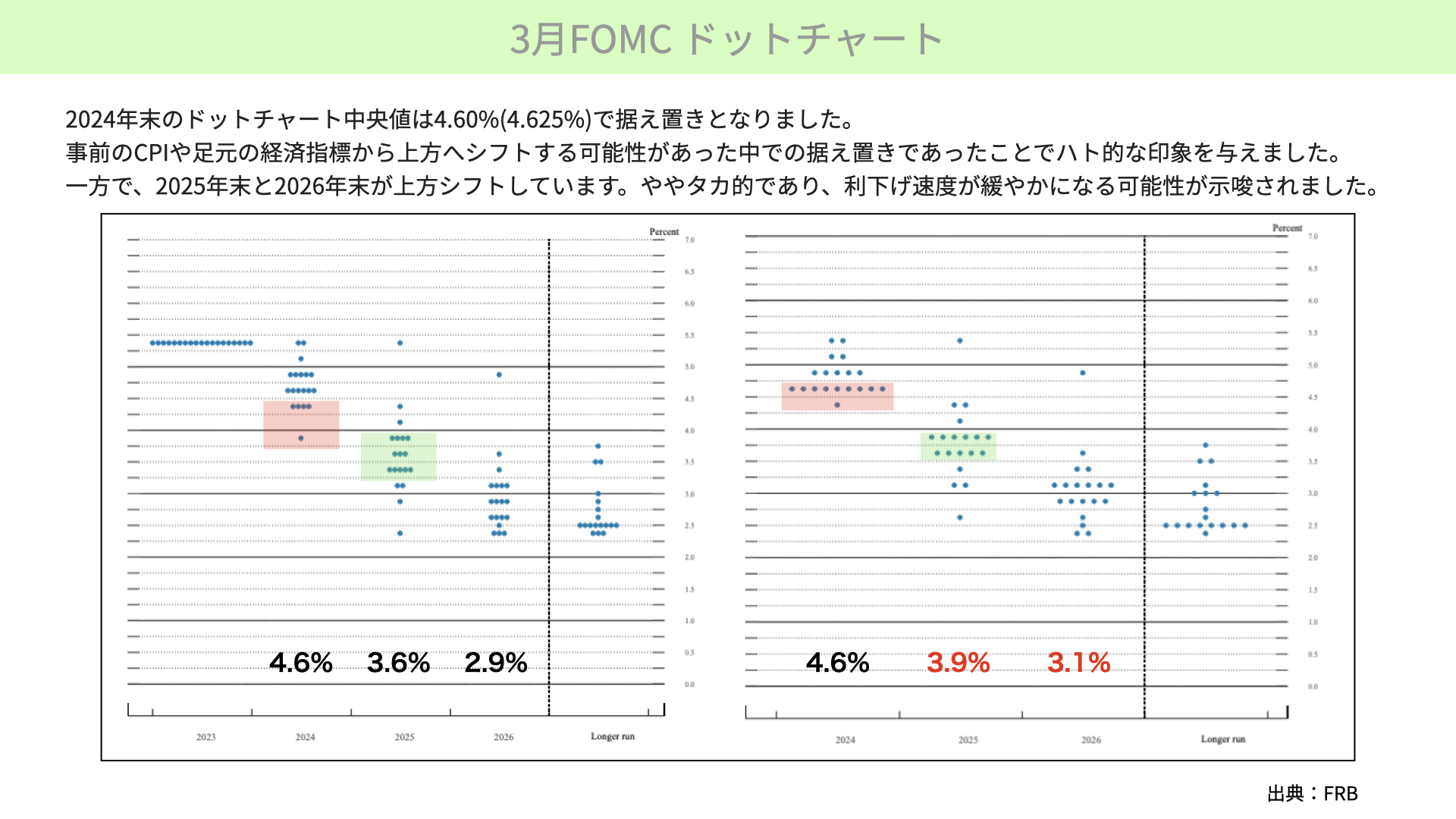

最も分かりやすくFRBのスタンスが示されているのがドットチャートです。ドットチャート(左)は、参加者19人が24年末にどこまで金利を下げているか、金利を想定しているかを投票したものです。中間値はあくまで参加者の平均値であり、FRBによる決定事項とかではありません。

さて、3月のドットチャートは、前回同様の4.625%(4.6%)でした。事前のCPI、足元の経済指標が上方シフトする可能性がある中での金利の据え置きとなり、市場関係者に対してハト派的な印象を与えました。

ドットチャート、前回が右(23年12月)、左が今回のドットチャートです。2024年末の政策金利見通しは4.6%で変わりませんでしたが、1点注意すべきポイントがあります。23年12月時点では、4回以上の利下げを行う、と投票をしていた方が5名近くいましたが、今回は4回以上の利下げに投票した方は1名に減り、ほとんどの投票者は3回の利下げ、もしくはそれ以下(0〜3回)としています。

ということで、ドットチャートだけを見ると、2024年はややタカ派的にシフトした印象があります。また、2025年についても、前回は3.6%だったものが3.9%、2026年についても2.9%が3.1%と、ドットチャートの中間値は共に上昇しています。直前のCPI、PPIの結果を受けて、ドットが上方に推移したことが分かります。これだけに限れば、本来は株価が下がってもおかしくありませんでした。

流れを変えた3月FOMC SEP(経済見通し)とパウエル議長コメント

ただ、SEP(経済見通し)とパウエル議長の記者会見がハト派的に捉えられました。

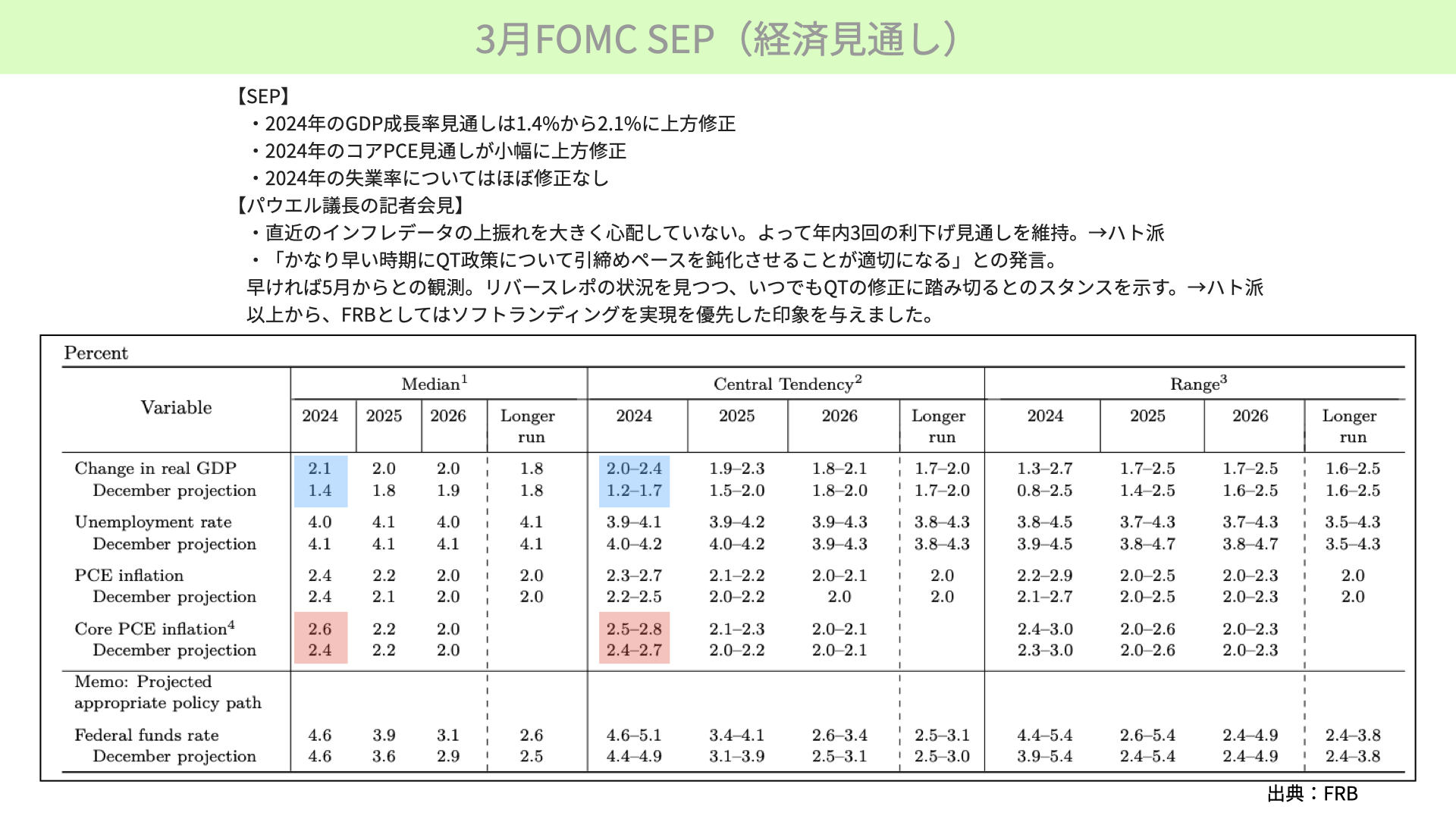

経済見通し(SEP)をご覧ください。2024年GDPの経済成長見通しは、前回1.4%から今回2.1%となっています。

Central Tendencyの青網掛けは、投票者の上位3名と下位3名を極端なブレとみなして省いた数値です。前回、2024年の経済成長は1.2%~1.7%の範囲であったのに対し、今回は2%~2.4%に上方修正されました。FRBメンバーが今年の経済成長を強いと見ていることを示しており、経済見通しが明るいと、マーケットにとってプラスの材料となりました。

2024年のコアPCEは、2.4%から2.6%に上昇しました。ただ、小幅な修正であったこと、事前にCPI、PPIから2.5%~2.6%だと予想されていたため、サプライズとはなりませんでした。経済成長が伴う場合、致し方ないと受け取られています。

2024年の失業率はほぼ修正されず、4.1%から4.0%、2025年も4.1%から4.1%となっています。失業率は上昇していませんから、FRBはかなり強気な経済見通しを行っており且つ、物価もそこまで上がらないと予想していることがわかります。

その後に開かれたパウエル議長の記者会見で、最近のインフレデータの上振れを大きくは心配しておらず、年3回の利下げ予測を維持したと、ハト派的な印象をコメントとしても残しました。

ドットチャートは上方にシフトしましたが、このパウエル議長の発言が、その上方へのシフトのマイナス面を相殺したと考えられます。

また、「かなり早い時期にQT政策について引き締めペースを鈍化させることが適切になる」と発言しています。前回記事で、QTの詳細は次回以降話されるとお伝えしました。また、今回の内容は恐らく議事要旨で確認できる、との市場予想が強くなっていました。その中で、QTについてはしっかり発言しています。早ければ5月からQTの緩和が進むかもしれない、と伝えています。

また、リバースレポの状況を注視しつつ、いつでもQTの修正に踏み切る姿勢を示したことは、市場にとってサプライズとなり、ハト派的な印象を与えています。

今回、FRBはソフトランディングを実現するため、いろいろなことを優先する姿勢を示しました。結果として株価は上昇しています。

今後の株価については、金融政策が終わり、決算発表を確認するまでは材料不足な部分があります。その間、FRBのスタンスが明らかになったことで、株価はやや堅調に推移するとマーケットは予想しています。

利下げが見えてきた今、検討すべき債券の投資戦略は?

2024年の債券投資のリターンは

6月利下げの可能性が高まったことで、マーケットは債券投資リターンの向上を期待しています。これは政策金利を引下げると、通常、長期金利の低下をもたらす傾向があるためです。

ただ、2024年に入って以降の債券投資については、このような結果となっています。Year to Dateで期待通りのパフォーマンスは出ていません。Year on Yearでは投資適格社債、ハイイールド債券でプラスとなっていますが、今年に入ってから株式のリターンと比較すると、債券のリターンはあまり芳しくありません。そのため、ポートフォリオに債券を組み入れるかどうかを悩まれる方も多いことでしょう。

そこで今回は、もし6月に利下げが行われた場合、過去、どのような債券リターンがあったかを確認します。

利下げ開始後の債券別のパフォーマンス

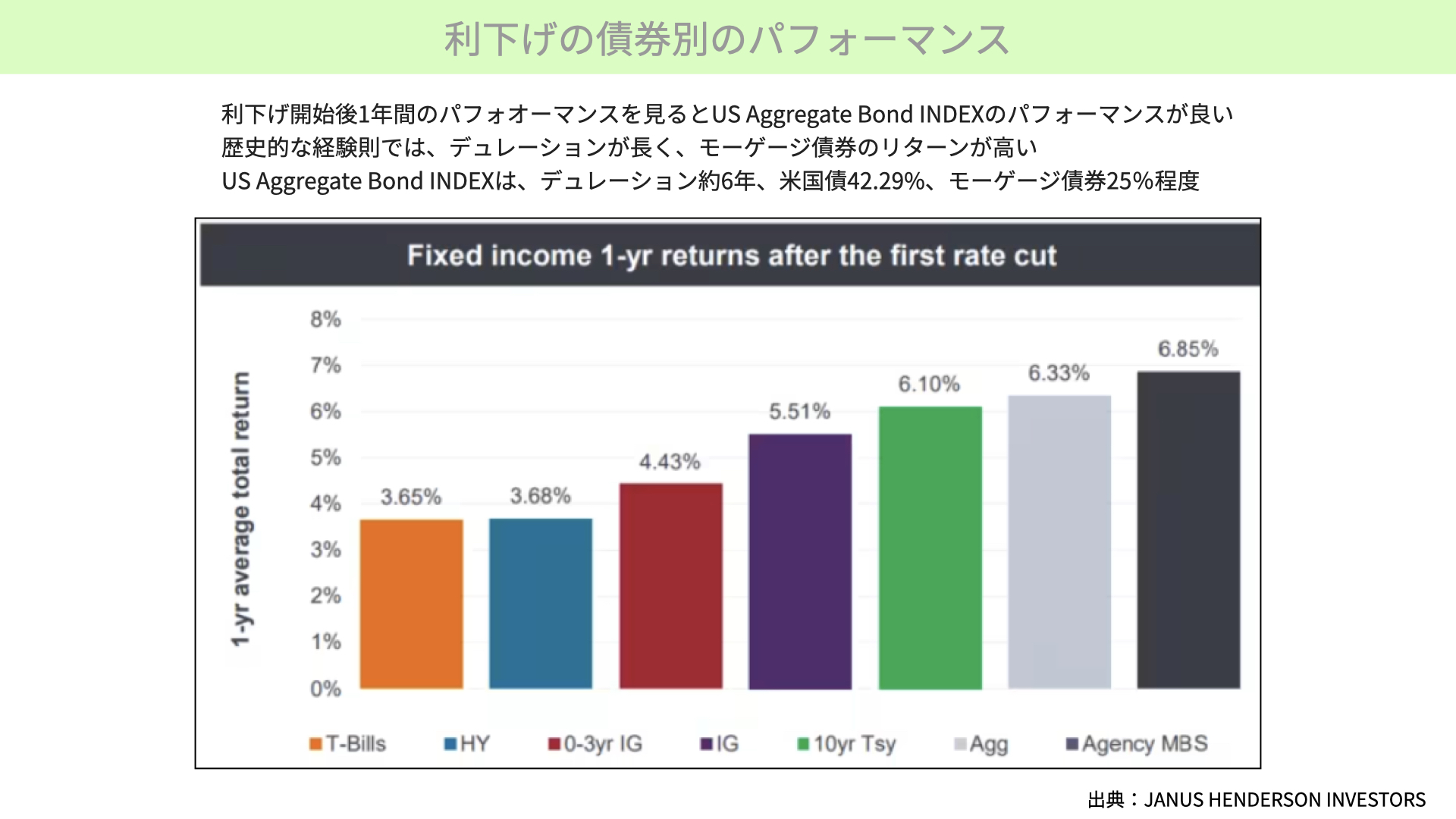

こちらはジャナス・ヘンダーソンによる、利下げ開始後1年間のパフォーマンスです。ここには、Tビル、1年未満の米国債、ハイイールド債券、0~3年の投資適格社債、それ以上の投資適格社債、10年の米国債、USアグリゲート・ボンドインデックス(米国債、モーゲージ債券をミックスしたもの)、最もいいパフォーマンスを残した不動産のモーゲージ債券が記載されています。

歴史的な経験則から言えることは、モーゲージ債券が最も良いパフォーマンスを示す傾向があります。政策金利の引下げが長期金利の低下を招き、住宅ローンの借り換える動きが増加する中で、モーゲージ債券の償還が早まり、モーゲージ債券のリターンが向上するためです。結果として、金利低下局面ではモーゲージ債券のリターンが良くなっています。

USアグリゲート・ボンドインデックスは、米国債を42.29%、モーゲージ債券を25%を組み入れています。米国債、モーゲージ債券両方のポジションを取っているため、全体2位の結果を残しています。

10年物の債券が短期債に比べて良いパフォーマンスを示しているのは、デュレーション、満期まで長い債券の方が金利低下の恩恵を受けやすいためです。

6月に利下げが実施される場合、6月以降は債券のリターンがある程度見込めます。今後債券への投資を検討する方もある程度いるかと思います。ポートフォリオを組むにあたって非常に有効性の高い債券は、利下げとなると過去はリターンが良くなっています。皆さんの投資スタンスに合わせた債券を検討いただくと、よりポートフォリオが強固になるでしょう。

ただし、期間によってパフォーマンスにばらつきがある

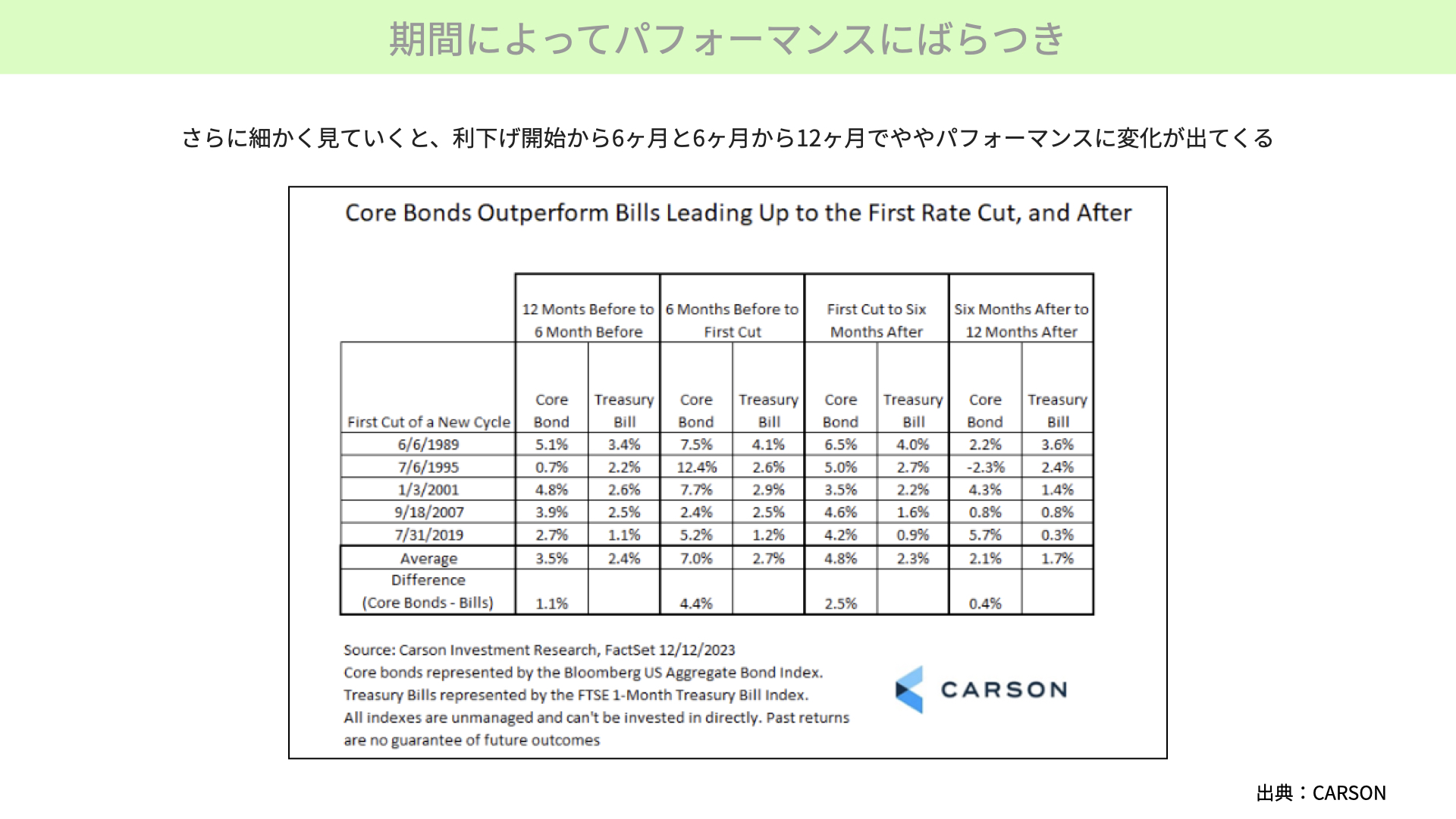

ただ、もう少し注意点があります。利下げの前後の時期(期間)によってパフォーマンスにばらつきがあります。こちらは利下げの12ヶ月前~6ヶ月前、6ヶ月前~利下げ、利下げ後の6ヶ月、6ヶ月後~12ヶ月後と、4つのカテゴリーに分かれています。

ここで紹介するデータは、利下げの12ヶ月前から6ヶ月前、利下げ開始直前の6ヶ月間、利下げ後の最初の6ヶ月、そしてその後の6ヶ月から12ヶ月までの4つのカテゴリーに分かれています。

コアボンドとは、アグリゲート・ボンドインデックスです。米国債にMBSを加えたものです。これと比較されているのは、Tビルを加えたものです。2つを比べると、利下げ開始前後の1年前、利下げ開始後の1年後も、アグリゲート・ボンドインデックスの方がオーバーパフォームしています。

利下げを開始する6ヶ月前と利下げ後の6ヶ月は差が顕著ですが、それ以降の期間では、アグリゲート・ボンドインデックスとTビルのパフォーマンスがあまり変わりません。また、1995年の事例のようなリセッションが起こらなかったケースでは、6ヶ月後から債券のリターンが悪化したため、Tビルの方がいいパフォーマンスを示しました。

1年間は債券のパフォーマンスが絶対に良くなると断定するのではなく、期間、金融環境によってはパフォーマンスが異なる可能性があります。利下げ開始6ヶ月は総じて債券が堅調ですが、その後の6ヶ月間では、状況によってパフォーマンスが変わる可能性があることに注意しつつ、今後の投資戦略を立てていただければと思います。

先週のFOMCの結果を受け、6月から利下げが開始する可能性が高まっています。FRBがソフトランディングを目指していることから、株式市場は今後の企業業績、失業率の動向、小売の状況をクリアすれば、ある程度落ち着いた展開が期待されます。

一方で、前回お伝えの通り小売売上高が減速している現状、また、FRBは今回あまり上がらないと想定している失業率などの上昇があれば、シナリオ外なので株式市場には大きな影響が出てきます。これが実現する可能性は、引き続き低くはないと思います。

利下げが実際に行われた場合、債券は非常にいいパフォーマンスを過去残してきました。景気が減速する場合は、債券が買われやすい傾向があります。そのため、今後、債券投資を検討されている方も多いため、利下げ開始後1年間、債券のパフォーマンスはどうなっているかを、債券の種類ごとに確認しました。

利下げの6ヶ月前、6ヶ月後、そしてさらにその後の6ヶ月という時間軸で見ると、利下げ開始の6ヶ月後以降、パフォーマンスに多少のばらつきが出ています。6月に利下げが行われた後には、経済環境、金利の低下スピードなどを見て債券の種類やデュレーションを少しずつ変える、リバランスすると、より堅固なポートフォリオを構築できるでしょう。

ポートフォリオ作成の際の参考にしていただき、より強固なポートフォリオを目指していただければと思います。

関連記事

2026.08.01

FRBは利上げを見送ったのではない 〜市場は「高金利の長期化」を織り込み始めた〜

7月のFOMCで、FRBは政策金利を3.50〜3.75%に据え置きました。 しかし、今回の会合を単純に「...

- 債券(金利)

2026.07.30

FOMC、5会合連続の金利据え置き決定~中東情勢緊迫化で市場に動揺広がる

FOMCの政策据え置きと異例の反対票 米連邦公開市場委員会(FOMC)は2026年7月28 、29日に開い...

- 債券(金利)

2026.07.15

市場は安心していいのか? CPI下振れでも消えない2つのリスク

CPI下振れで利上げ観測が急後退 2026年7月14日に発表された6月の米消費者物価指数(CPI)は、...

- 債券(金利)