1990年6月以来、34年ぶりの1ドル=154円台に到達した力強い動きが続く米ドル円の今後の見通しは?

円安の背景

2024年4月15日、為替市場で円が対ドルで一時154円台半ばまで下落し、1990年以来の約34年ぶりの円安を記録しました。その流れは今現在も続いています。この円安は、米国の3月の小売売上高が市場予想を上回ったことや、FRBの早期利下げ観測の後退が背景にあります。

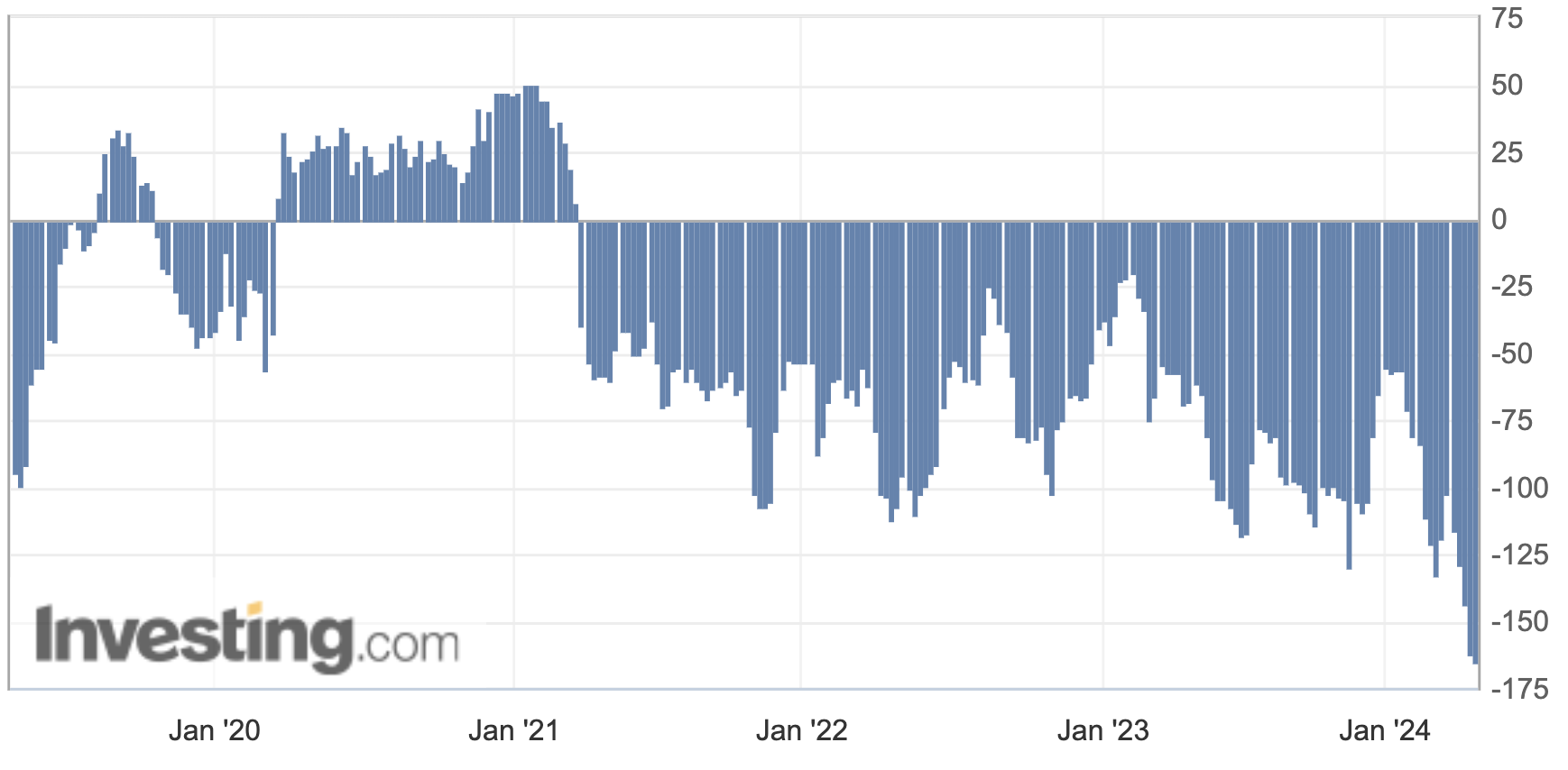

また、米商品先物取引委員会(CFTC)が公表した4月20日時点のデータによると、ヘッジファンドなどの投機筋の売買動向を表す「非商業部門」における米ドルに対する円の売り越し幅は、16.5万枚に達しました。この水準は、2007年6月以来、約17年ぶりの高水準であり、投機筋が日米間の金利差拡大を背景に、積極的に円を売って米ドルを買う動きを強めていることが明らかになりました。

引用:inseting.com

日銀がマイナス金利を解除したにもかかわらず、円安が進行しているのは、日米の金利差が依然として大きいためです。日銀は3月の金融政策決定会合でマイナス金利を解除し、事実上の利上げに踏み切りました。しかし、政策金利は0.0~0.1%と、米国の5.25~5.50%に比べてはるかに低い水準にとどまっています。この大きな金利差を背景に、円キャリートレードが活発化し、円売り・ドル買いが優勢な展開が続いています。

一方、米国では利下げ観測が後退。FRBは物価安定を最優先課題としており、インフレ率が目標の2%に向けて着実に低下するまで、利下げには慎重姿勢を崩さないとみられます。足元の経済指標は力強さを維持しており、当面は政策金利を高止まりさせる公算が大きいでしょう。実際に、4月16日にパウエル議長は、予想を上回るインフレ統計が続いたことを受け、金融当局が利下げ実施まで待つ期間は以前の想定よりも長くなるとの認識を示唆したことも大きく影響をしています。

こうした日米の金融政策の方向性を踏まえると、日米金利差の縮小は見通しにくく、円安・ドル高基調が続く可能性は高いと考えられます。

日銀の為替介入はあるか

日銀は物価目標2%の達成を最優先にするとの立場を崩していません。追加利上げについては「緩やかに、しかし着実に」との慎重な姿勢を示しており、政策金利の引き上げペースは緩慢にならざるを得ないでしょう。日銀による金融引き締めが遅れれば、円安を通じて輸入物価が上昇し、日本経済に悪影響を及ぼすリスクもあります。日銀は難しい舵取りを迫られています。

急速な円安進行に歯止めをかけるため、為替介入への注目が高まっています。2022年10月には、日銀・財務省が大規模な円買い介入を実施し、150円台での円売りに一定の抑止力を発揮しました。ただ、巨額の外貨準備を投入しても、根本的な円安圧力を取り除くことはできません。金融政策の方向性が変わらない限り、介入の効果は限定的とならざるを得ないでしょう。

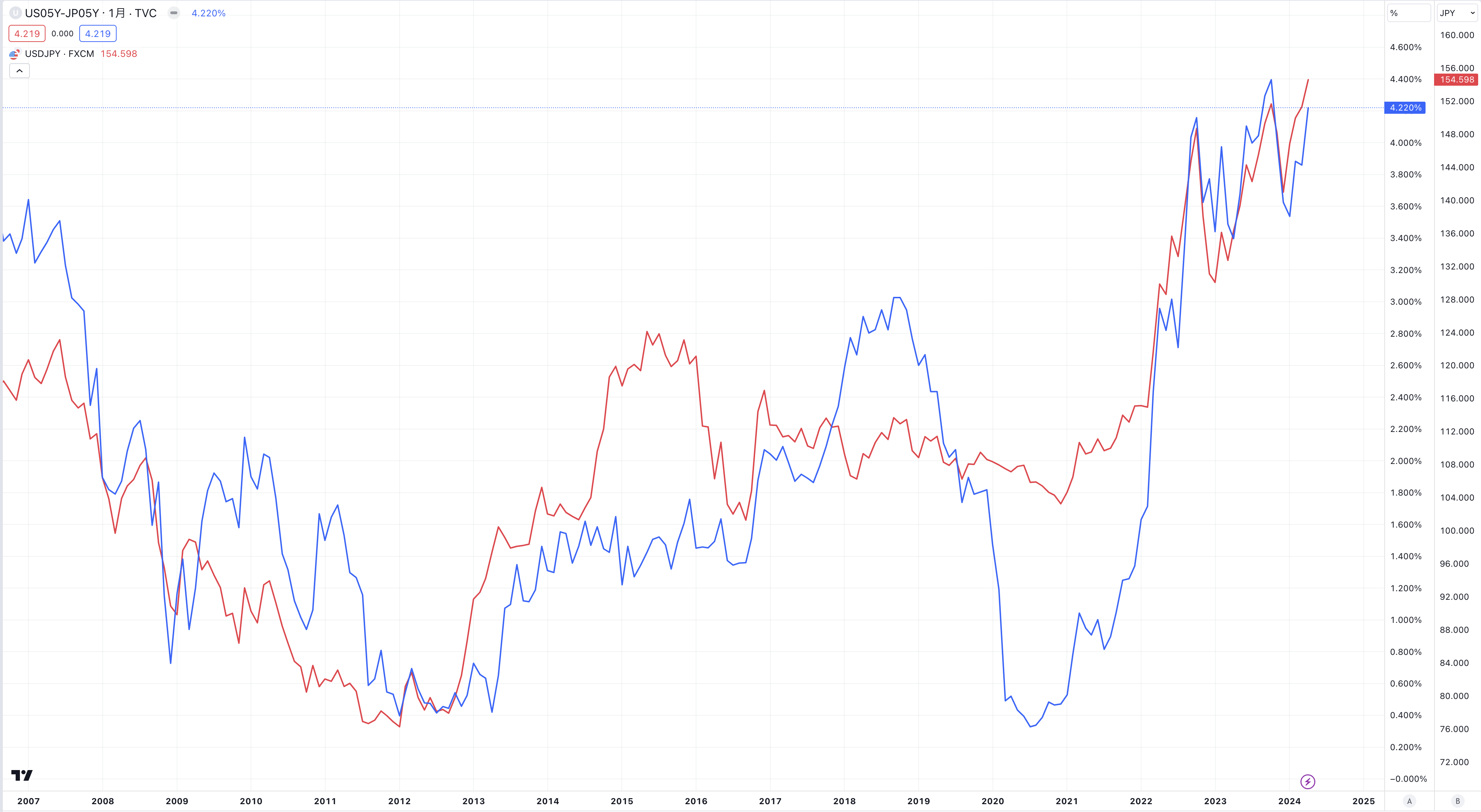

日米金利差に注目

ここ最近、ドル円見通しを立てる際に注目されているのが、日米の5年金利差です。通常は、2年金利差、10年金利差が判断材料としてして使われますが、今回は5年金利差をご紹介します。

5年金利差は、2023年10月ピークの4.5%近辺から縮小し、一時期は4%を下回り3.5%に接近しました。しかし、再び金利差は拡大し4%を超える水準で推移しています。そのため、ドル円が急速に下落するには、米国の5年金利が下落する、つまり、日米の株が下落するなどリスクオフなどが起こらないと、なかなかドル安になるキッカケがないことが金利差からは分かります。今後は、日米金利差とリスクオフになるかどうか、焦点になりそうです。

今後の当面の注目イベント

ドル円に影響を与えそうなイベントとしては、以下が挙げられます。

- 4月25~26日の日銀金融政策決定会合

- 4月30日~5月1日の米FOMC(連邦公開市場委員会)

日銀は物価見通しを踏まえ、金融政策の修正を検討するとみられます。FOMCでは、パウエル議長の記者会見での発言が材料視されるでしょう。

また、日米の経済指標も重要です。米国の雇用統計、CPI(消費者物価指数)などを見極め、利下げ時期を占う動きが活発化すると考えられます。日本でも賃上げの動向など、物価に影響を与える指標が注目されます。

いずれにせよ、日米金利差の縮小は容易ではなく、円安・ドル高圧力は根強く残るとみられます。日銀の金融政策正常化への道のりは長く、為替介入も万能ではありません。日本経済への影響を慎重に見極めながら、物価安定と経済成長のバランスを取るための難しい金融政策運営が求められる局面が続くでしょう。

先週は、ファンダメンタルズ的には、米FRBによる利下げ観測の大幅な後退がありました。パウエルFRB議長、ジェファーソンFRB副議長、ウォラーFRB理事、ニューヨーク連銀ウィリアムズ総裁などからハト派主張が撤収されたことで、「利下げを急がない」姿勢が明確化になり、利下げ回数も大幅に低下しています。また、一部意見としては、日銀による年内追加利上げ、はやければ7月という観測が後退しているとも話も出ています。それは、この円安により、輸入インフレが加速し物価高が賃金を大きく越える状態では、日銀も利上げをできないだろう、という観測です。

このことから、日米金利差拡大と円キャリートレードの長期化が続く可能性が指摘されています。また、政府・日銀による為替介入警戒も後退しています。もちろん間隙を縫って円買介入をする可能性もありますが、神田財務官による、「為替はG7およびG20の議題ではなかった」と発言を聞いていると、米国のインフレ抑制に効果が高いドル高を続けたいという米国への配慮があるとすれば、なかなか介入に踏み込むことは難しいかもしれません。

いずれにしても、上記を見極めるためにも4月26日に開催される日銀金融政策決定会合に注目が集まります。政策変更はおそらく7月以降だと見込まれているため、今回は展望レポートに注目が集まります。今春の非常に高い賃上げを受けて日銀の賃金と物価の見通しに変化があったのかどうかに注目です。ここで市場予想を超えるような物価見通しを示してくると、さすがに利上げの早期実行が連想され日米金利差が縮まる可能性があります。また、植田総裁の記者会見で金融政策(つまり利上げ)と円安への紐付けに関する、より深い話が聞けるようであれば円安のスピードが鈍化する可能性があります。

関連記事

2026.06.30

2026年上半期のグローバル市場~AIインフラ投資の熱狂と歴史的円安の深層

東アジア株を牽引するAI・半導体ブーム 2026年4〜6月期の世界市場は、AI(人工知能)関連への...

- 米国株

- 新興国株

- 為替

2026.06.24

円安と投機筋の静かな攻防:39年半ぶりの安値水準と為替介入への警戒

外国為替市場において、歴史的な円安・ドル高の進行が続いています。2026年6月22日の欧米市場...

- 為替

2026.06.18

ウォーシュFRB議長の初陣FOMC~タカ派転換と利上げ予測の再燃

FOMCの決定と経済見通しの大幅修正 2026年6月17日、米連邦準備理事会(FRB)は米連邦公開市場...

- 債券(金利)

- 為替