米国株の決算発表では好決算が続き、株価も好調に推移しています。先週、ナスダックは1.43%、ダウは1.14%、S&P 500は0.55%でした。先々週のMetaの決算発表では市場の不安感が高まりましたが、先週前半の低下から、後半は上昇に転じました。

本日は、今回の決算発表の内容を受けて留意すべきポイントを簡単にお伝えしたいと思います。ぜひ最後までご覧ください。

[ 目次 ]

足元の業績

大手5社の足元の業績が好調

まずは決算の振り返りです。大手5社の業績は好調でした。Apple、Amazon、Alphabet、Meta、Microsoftという時価総額1兆ドルを超える5社全てが、EPS予想、および売上高予想を上回りました。

売上高でも同様に予想を上回る結果となりました。Metaはガイダンスに不安がありましたが、その他については好調な株価の推移となっています。大手5社はS&P 500の中で占める割合が大きいため、これらの会社の業績が良いということは、足元の崩れることはないということになります。

足元の業績は市場予想を上回る

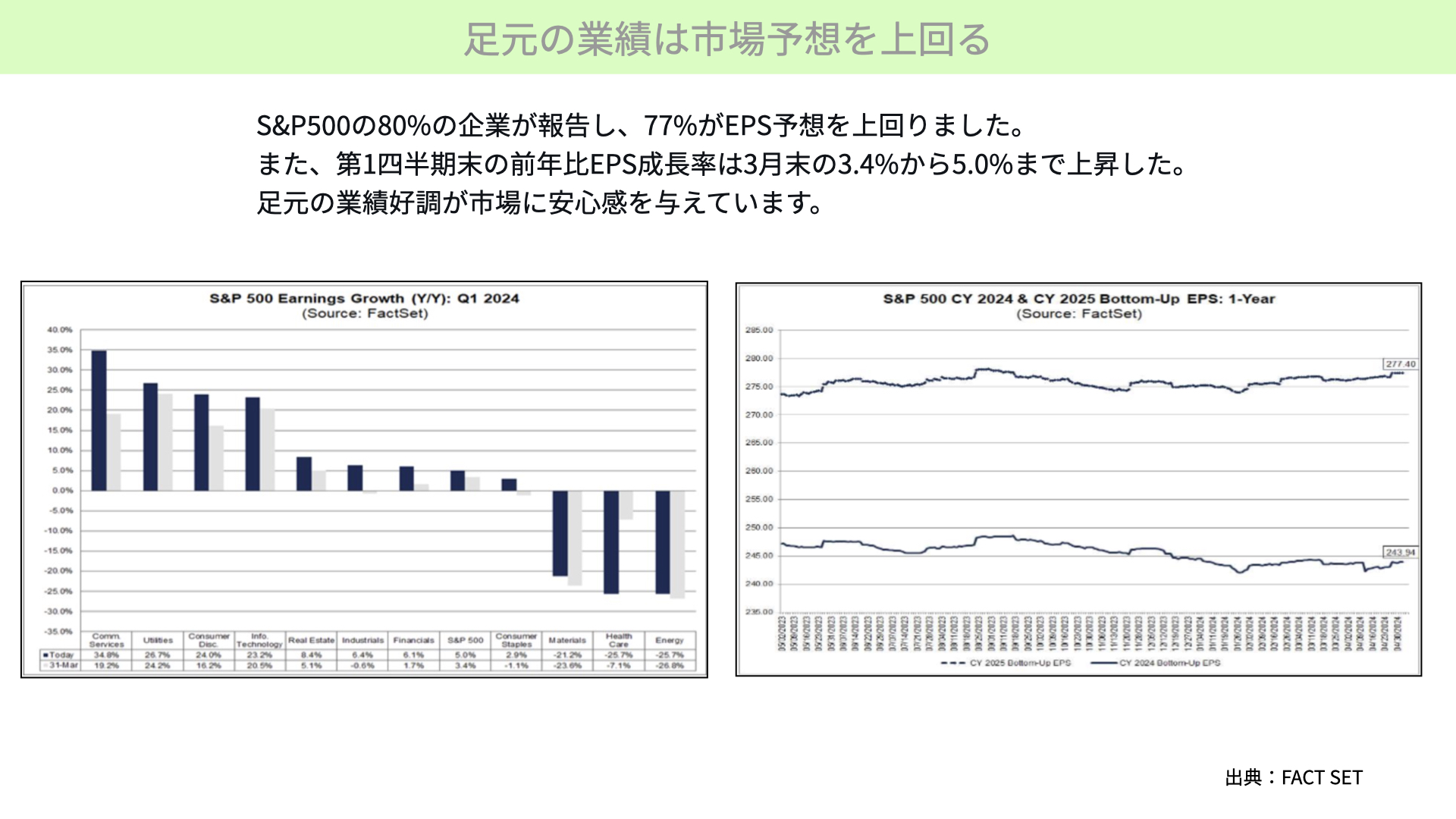

次にS&P 500全体を確認します。S&P 500の80%の企業が決算発表を行い、そのうち77%がEPS予想を上回っています。また、第1四半期の昨年比でのEPS成長率は3月末に+3.4%と予想されていましたが、一時は+0.5%スまで低下していました。しかし、今回の決算内容を受けて5%まで上昇しています。

アメリカの企業は決算前に事前に業績見通しを下げておき、いざ、決算発表でそれを上回る結果を出すことを常套手段として行います。予想を上回った企業が77%という数値は、特別に高いわけではありません。決算が始まってみると、3月末よりもプラスとなったことも通常通りではあります。

ただ、今回は通常通りに上がらないのではないかと懸念されていました。その中で、大手5社を含めて業績が上がってきていたため、市場に安心感を与えた結果となっています。

2024年、2025年のEPS予想も、一時期は若干低下しましたが、現在はほぼ横ばいに推移しており、2025年は緩やかに上昇が続いています。今後12ヶ月のEPS予想は徐々に上がってきていますから、株価を押し上げる要因の1つとなるでしょう。

今回の企業決算を通じて、基本的には業績の悪化が足元にはないと認識されました。2024年、2025年のEPS予想にも変更はなく、EPSの面では押し下がるような要因がなかったため、波乱なく通過しそうです。そのため、先週の株価は好調に推移しています。

業績以外の株価上昇要因

雇用統計などの経済指標を受けて年内の利下げ可能性が2回へ

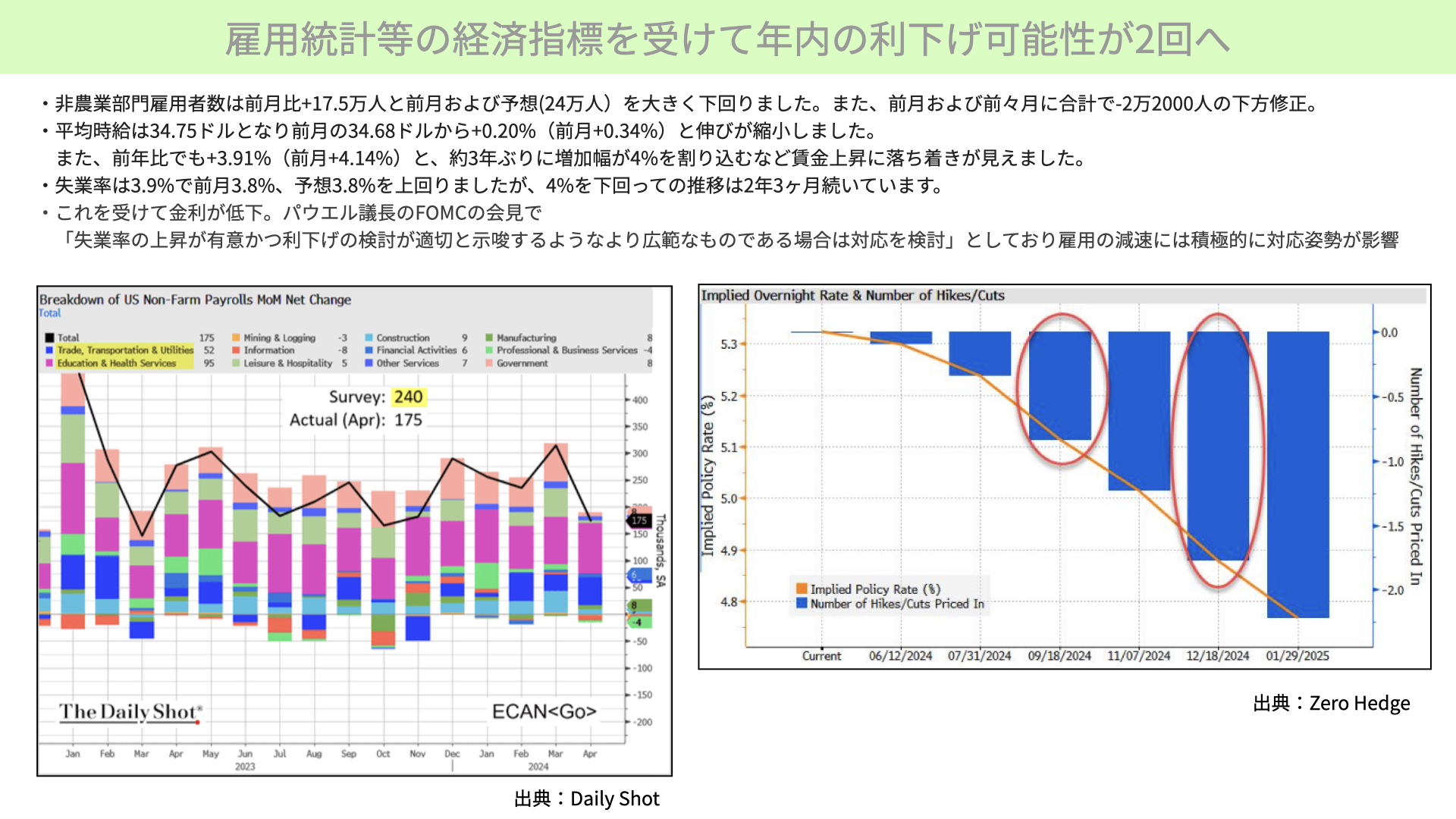

3日には、株価が大きく上昇しました。背景には雇用統計をきっかけとした金利の大きな低下があります。雇用統計以外にもいくつかの弱い経済指標があったため、実際には雇用統計のみが原因ではないのですが、雇用統計であまり強くない数字が出たことで、政策金利の引き下げが連想されました。

非農業者部門の雇用者数が前月比で17.5万人と、前月実績および予想の24万人を大きく下回る結果になりました。前月、前々月も合計で-2.2万人の下方修正となり、雇用が鈍化してきていることが確認されました。その結果、以前は1回の利下げ、もしくは利上げに転じる可能性もあると考えられていましたが、年2回程度の利下げが可能ではないかという見方に転換してきています。

右下のグラフをご覧ください。雇用統計の直前まで年1回の利下げと予想されていたものが、雇用統計の結果を受け、9月に1回、12月に1回、年2回の利下げとの予想に変わり、10年の金利も低下しています。

もう1つ背景があります。平均時給が34.75ドルとなり、前月の34.68ドルからわずか+0.2%となりました。前月が+0.34%だったことを考えると、上昇が緩やかになっています。賃金の上昇が収まっているということは、インフレが収まっていることを表しますから、利下げができるのではないかと考えられました。前年比でも+3.91%ということで、前月の4.14%からも低下しています3年ぶりに増加幅が4%を割れたため、賃金上昇の落ち着きが確認できたとして、マーケットに自信を与えています。

失業率は3.9%ということで、前月の3.8%、予想の3.8%を共に上回っていますが、2年3ヶ月続けて4%を下回っています。雇用が安定しながら、賃金も緩やかに鈍化していることは、マーケットに安心を与えています。

さらに、パウエル議長がFOMC後の記者会見において「失業率の上昇が有意かつ利下げの検討が示唆するようなより広範なものである場合は対応を検討」と発言しています。少し難しい言い回しですが、失業率が上昇するか、雇用が大幅に悪化するような状況になった場合、FRBは利下げで対応するという内容です。今回の雇用原則、失業率の上昇は利下げを連想させる要因となったという趣旨の発言を受け、今年2回の利下げが予想されることとなりました。

金利低下が市場株価を牽引

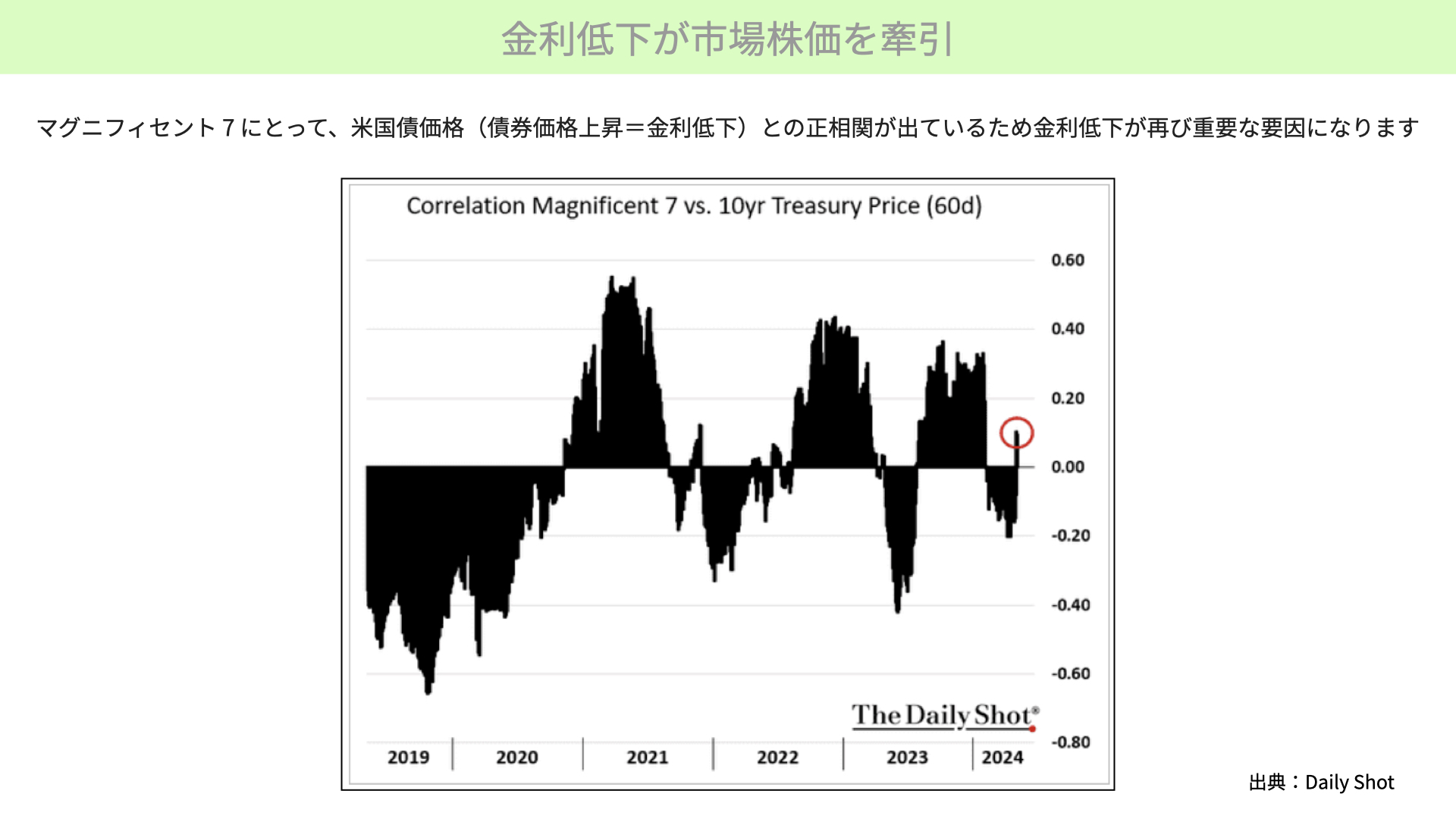

結果として、企業業績が非常に良好だったマグニフィセント7と、米国債価格との正相関が出てきています。米国債が上昇することは金利低下を表します。現在は金利低下が続くようであれば、M7企業にとっては株価がプラスとなる正相関になる関係にあることから、金利低下が株価を押し上げる要因となってきていることが見てとれます。結果として、雇用統計の数字が少し悪いとして利上げの可能性が高まっていることは、大きく株価を引き上げる要因となりました。

こういった金利低下は今後も続くのでしょうか。

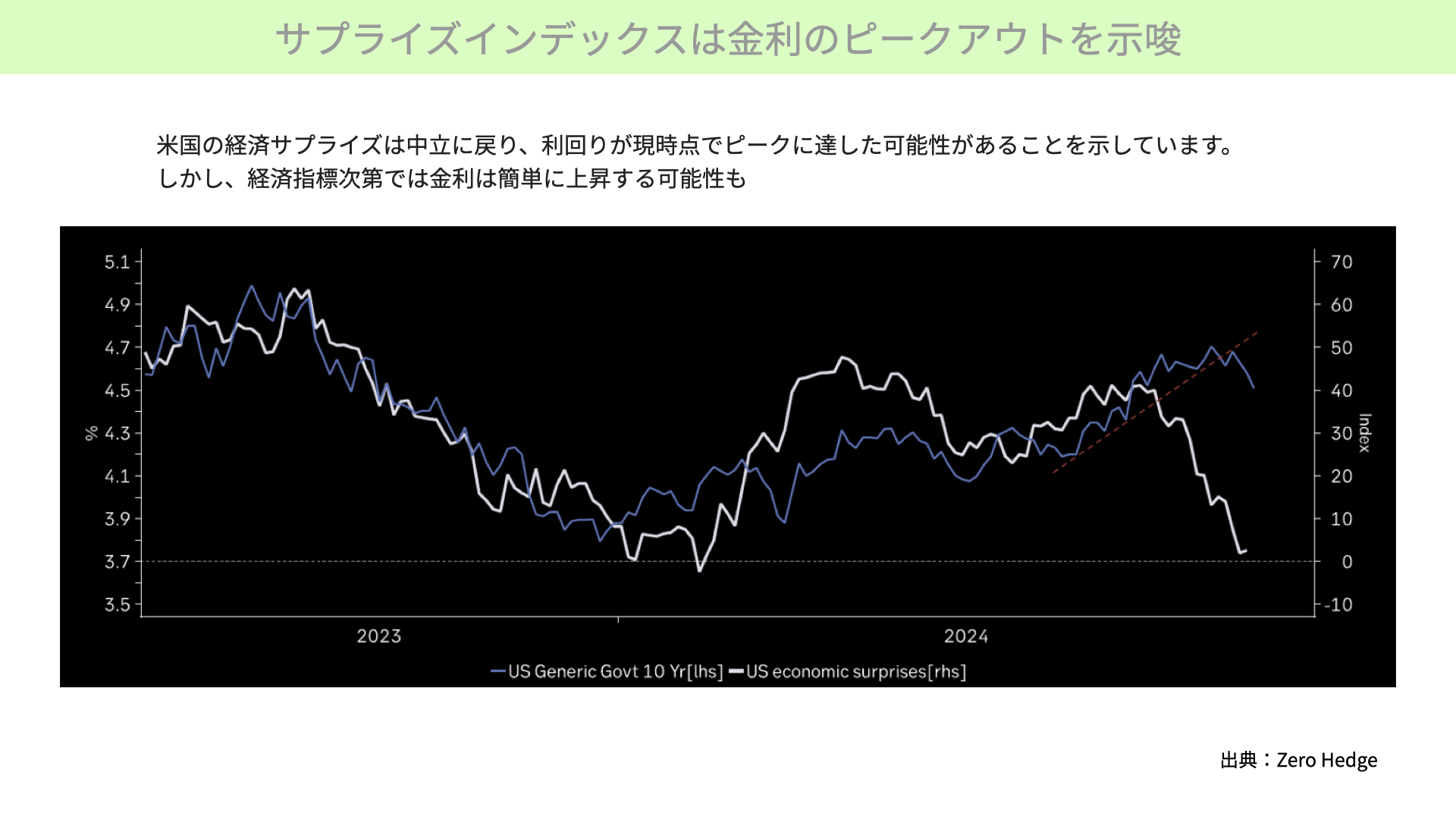

サプライズインデックスは金利のピークアウトを示唆

アメリカの経済指標に関するサプライズインデックスをご覧ください。サプライズインデックスが白、米10年金利が青ですが、相関が高くなっています。サプライズインデックスが0に近づいていることは、市場予想を上回る結果、下回る結果が同数程度となってきていることを表します。

10年金利はサプライズインデックスと高い連動性を示しますから、今後は金利が低下する可能性があります。今のような経済指標で市場予想を上回ることが少なくなっている状況は、金利低下をサポートする可能性があります。M7企業と金利との逆相関、債券との相関を考えると、株価が上昇してもおかしくない状況だということが金利面から確認できました。

今後の留意点

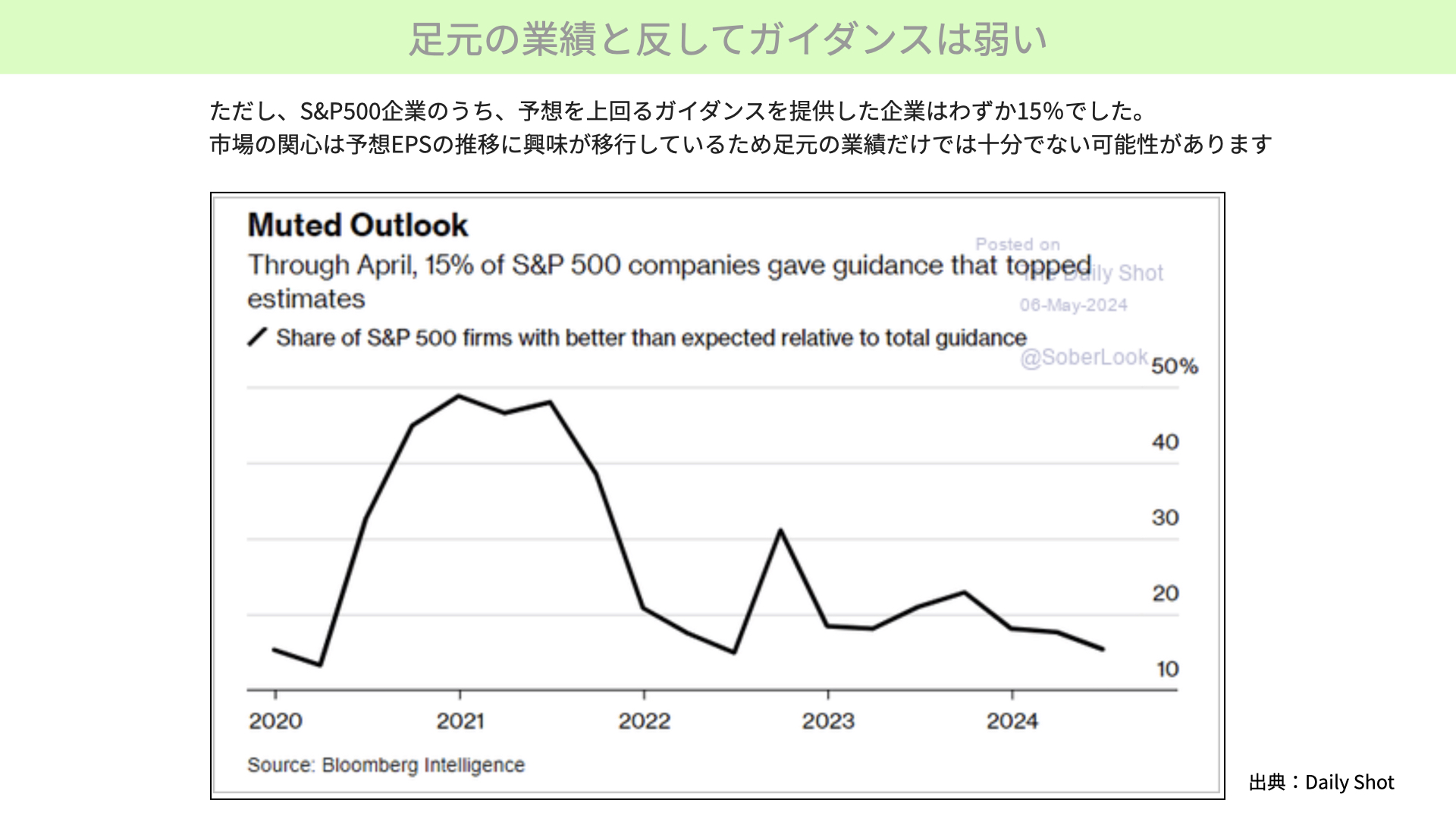

足元の業績と反してガイダンスは弱い

次に留意点です。足元の業績に反して、ガイダンス(今後の見通し)はあまり強くありませんでした。S&P 500企業のうち予想を上回るガイダンスを提供した企業はわずか15%と、少数の企業しか予想を上回るガイダンスを提供できていません。

足元の業績がいいことがわかり、金利の低下もあったことで株価は上昇していますが、今後もEPSが堅調に推移していくのかは、皆さんも非常に興味があるかと思います。

ガイダンスとして予想を上回るものが15%しかなかったということですから、業績見通しで下方修正が続くようなことになれば、十分に注意が必要です。

今後は利益見通しに注目が集まります

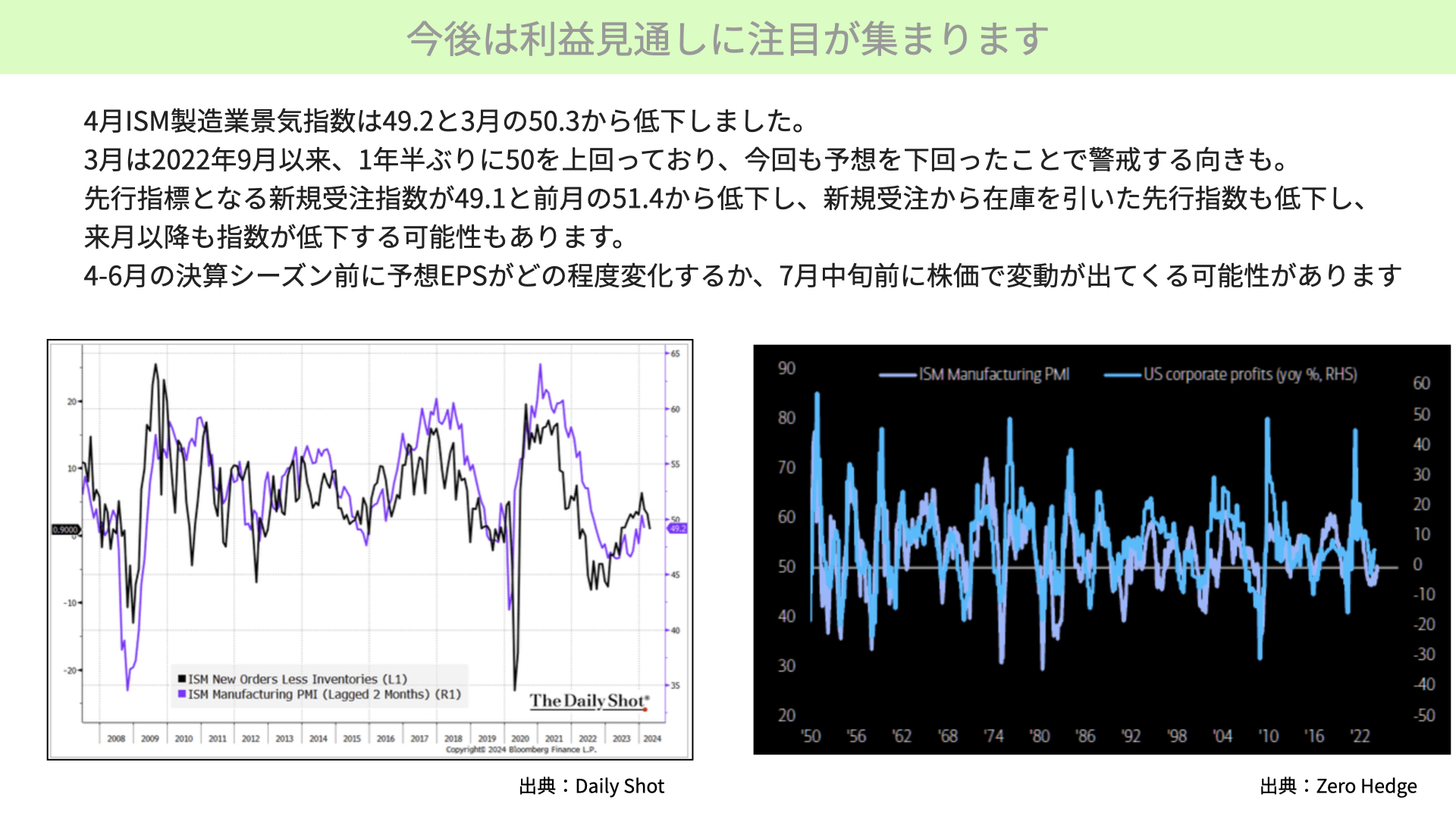

先週発表されたISMの製造業・非製造業が共に50を下回りました。50が景況感の境目であることを考えると、製造業とサービス業は、業績の見通し、今後の見通しが明るくないと見ていることがわかります。

4月のISM製造業指数は49.2と、3月の50.3から低下し、50を割っています。3月は2022年の9月以来、1年半ぶりに50を上回り、今後製造業が復活し、サービス業の停滞をカバーするのではと、マーケットでは好感されていました。

ただ、今回再び50を再び割ってしまったことで、今後も製造業の景況感指数が低下するのではと警戒する向きがあります。

理由は、ISMの先行指数となっているサブインデックス、新規受注と在庫の数値にあります。例えば新規受注は49.1と前月の51.4から低下し、新規受注から在庫を引いた先行指数も低下していますから、1~2ヶ月の誤差はあるかもしれませんが、ISM製造業指数も今後低下すると見られています。

50を割ってしまった状態からすぐに復活できるかというと、1~2ヶ月の誤差はあるかもしれませんが、長い目で見ると50を割り込む期間が長くなる可能性があるのが、今の状況です。ISMが再び50を割り、製造業のみならずサービス業も低下する可能性があるとなれば、次のようなことが懸念されます。

ISM製造業指数のPMI49.2という数字が下回ってくると、ということを表したのが薄い青色です。濃い青色は薄い青色と相関が高い米企業の前年比利益です。相関がある程度ありますから、ISMの製造業が再び50を割ってくるようであれば、米企業の業績が前年比でマイナスとなる可能性も十分にあります。

この想定は、企業のガイダンスが予想を上回ったのが15%という結果とも整合性が取れます。現在の株価は足元の業績の好調さと金利の低下によって上昇していますが、今後のEPS予想は波乱含みとなる可能性があります。

とはいえ、足元の業績がいいですから、4-6月期の決算発表が行われる7月中旬までは、予想EPSが大きく下がる可能性はひくく、そこまではある程度、堅調に推移する可能性があります。

次のターニングポイントとしては、4-6月の決算シーズンである7月中旬前に、ISMの製造業指数などの低下を受け、EPS予想が下がってくるようであれば、その前に株価が転換点を迎える可能性があります。そういった点には留意が必要です。

足元の企業決算が好調に推移している中、雇用統計が少し悪化したことで金利が低下したという追い風もあり、先週後半にかけて株価は大きく上昇しています。今月末にはエヌビディアの決算を控えていますが、現在の決算状況を見ると足元は好調ということで、株価が堅調に推移する可能性があります。

EPSの予想に影響を与えそうなISM製造業指数の流れや、企業のガイダンスがあまり芳しくないという状況があります。4-6月期の決算発表を控えた7月中旬までのEPSの低下がどの程度進むのか、もしくは維持、上昇できるのかに焦点が当たるでしょう。それまでは足元の好調さ、金利がやや低下するといった追い風を受ける状況が続きますが、2~3ヶ月後にはターニングポイントが来るかもしれないことを留意していただければと思います。