資産運用において、リスク管理と適切なリバランスは非常に重要な要素です。特に富裕層にとっては、長期的な資産の保全と成長を両立させるために、これらの戦略を適切に実行することが必要です。第4回目は、ポートフォリオのリスク管理と定期的なリバランスの方法について詳しく解説していきます。

[ 目次 ]

リスク管理の基本

リスク管理とは、投資における不確実性や潜在的な損失を抑えるためのプロセスです。特に富裕層の資産運用では、リスク管理が重要です。その理由は、以下の通りです。

資産の保全

投資はどうしても元本割れのリスクが伴います。そのため、過度のリスクを避け、資産を保全することが重要です。これは、特に大きな資産を持つ富裕層にとっては、資産を増やすだけでなく、資産を守ることも重要な目標となります。

安定的なリターン

適切なリスク管理を行うことで、長期的に安定したリターンを得ることが可能です。リスクとリターンは通常、トレードオフの関係にあります。つまり、高リターンを追求するとリスクも高まります。しかし、適切なリスク管理により、リスクを抑えつつ、安定したリターンを得ることができるのです。

心理的な安定

投資は不確実性が伴います。そのため、リスクを適切に管理することで、投資による精神的なストレスを軽減できます。これは、投資家の心理的な健康にも寄与します。

分散投資の重要性

リスク管理の基本的なアプローチは、分散投資、ヘッジ戦略の活用、定期的なポートフォリオ見直しなどです。それぞれについて、詳しく解説します。

分散投資は、リスク管理の要となる戦略です。異なる資産クラス、地域、セクターに投資を分散させることで、全体的なポートフォリオのリスクを低減できます。

1. 資産クラスの分散:株式、債券、不動産、商品(コモディティ)など、異なる資産クラスに投資します。

2. 地理的分散:国内外の様々な市場に投資することで、地域固有のリスクを分散します。

3. セクター分散:特定の業界に偏らず、複数のセクターに投資します。

4. 時間分散:ドルコスト平均法などを活用し、時間をかけて投資します。

これらの適切な分散投資により、一部の資産が下落しても、他の資産でそれを相殺できる可能性があります。

リスク許容度の評価と調整

リスク許容度とは、生じる可能性のある損失を投資家がどの程度まで許容できるかを示す尺度です。具体的には、投資が損失になった場合に、どの程度のマイナス幅まで受け入れられるかを表します。

投資家個人のリスク許容度を正確に評価し、それに基づいてポートフォリオを構築するようにしましょう。リスク許容度は以下の要因によって影響を受けます。

1.年齢(時間)

若い投資家ほど長期的に運用できるため、リスク許容度が高い傾向にあります。

2.収入と資産

収入が多い、または資産規模が大きい投資家は、一般的にリスク許容度が高くなります。

3.家族構成

家族が少ない人は、支出が比較的少ないため、リスク許容度が高くなる傾向があります。

4.投資経験と性格

過去の投資経験や個人の性格も、リスク許容度に影響を与えます。過去の投資経験は、投資家が将来の投資に対する見方を形成するのに重要な役割を果たします。例えば、過去に大きな損失を経験した投資家は、将来的にリスクを取ることに対して慎重になる可能性があります。逆に、成功した投資経験を持つ投資家は、リスクを取ることにより自信を持つかもしれません。

投資家の性格もまた、リスク許容度に影響を与えます。リスクを恐れず、冒険を好む性格の投資家は、高リスク・高リターンの投資に引き寄せられる可能性があります。一方、保守的な性格の投資家は、安定したリターンを提供する低リスクの投資を好むかもしれません。

したがって、投資家は自身の投資経験と性格を理解し、それに基づいて適切なリスク管理戦略を立てることが重要です。

5.ライフプラン

将来の資金需要や生活設計によっても、リスク許容度は変化します。

富裕層の場合、リスク許容度が比較的高い傾向にありますが、個々の状況に応じて慎重に評価する必要があります。定期的にリスク許容度を再評価し、必要に応じてポートフォリオを調整するようにしましょう。

リバランスの意義とタイミング

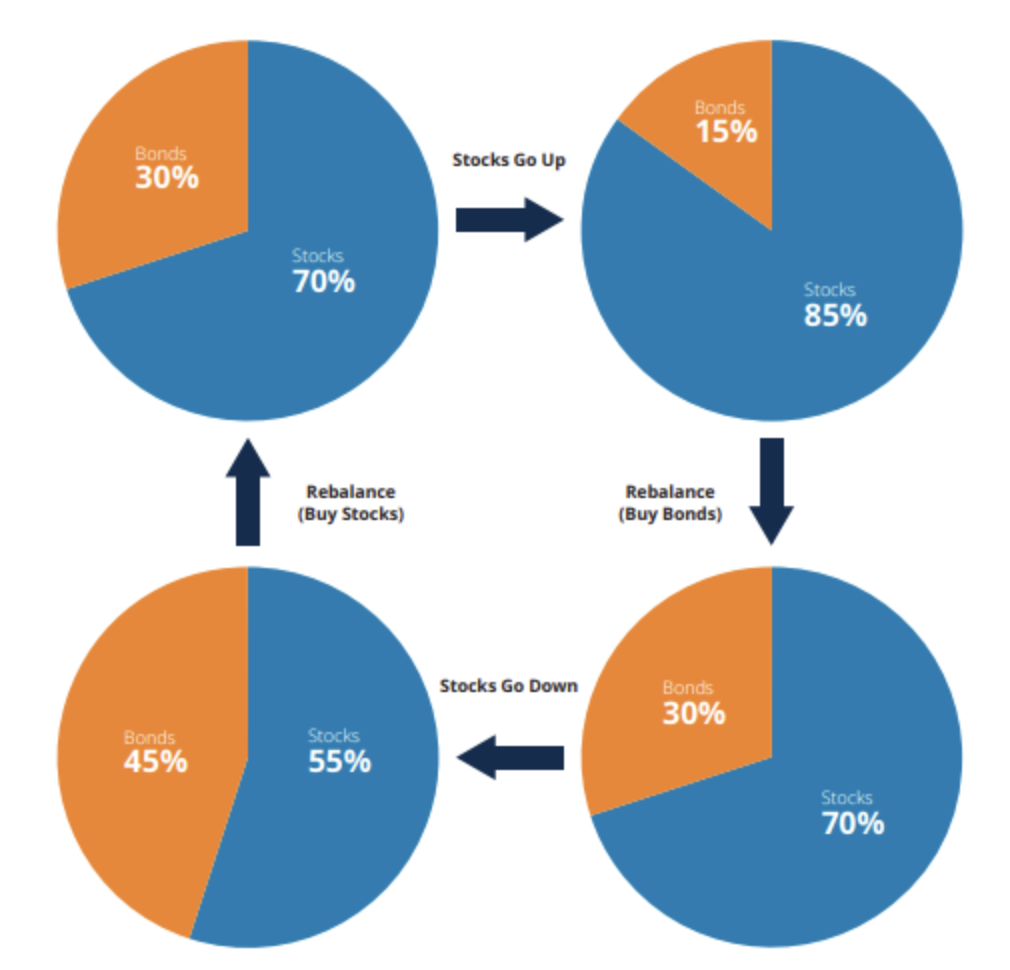

リバランスとは、当初設定した資産配分比率を維持するために、定期的にポートフォリオを調整することです。市場の変動により、時間とともに資産配分が変化するため、リバランスは重要な作業となります。

リバランスは、運用で目的を達成するための重要なリスク管理ツールです。ポートフォリオのリスクを市場の動きと目標の期間に応じて、時間の経過とともに管理する必要があります。たとえば、強気相場が続けばポートフォリオにおける株式の構成割合が大幅に上昇しますが、いずれ市場の調整局面を迎える時には株式の構成割合が大きいためポートフォリオのリスクが増加します。例えば、株式から債券へのリバランスを行うことで、このリスクを管理することができます。同様に、弱気相場では、金利が低下することでおそらく債券の割合が大きくなっていると思われます。その時は、保有の一部を売却して値下がりした株式を購入すれば良いのです。また、目標金額や目標期間が近づくにつれて、株式の割合を減らしてポートフォリオのリスクを下げる必要もあります。リバランスによって、このようなリスク管理を行う必要があります。

出典:Mirae Asset Mutual Fund HPより

リバランスの主なメリット

1. リスクの管理:設定したリスク水準を維持できます。

2. 利益確定と再投資:機械的に好調な資産の利益を確定し、割安な資産に再投資できます。

3. 規律ある投資:感情に左右されず、規律ある投資行動を維持できます。

リバランスのタイミング

1. 定期的リバランス:四半期ごと、半年ごと、または年1回など、定期的に実施されますが、個人投資家は年1回のリバランスで効果があるとされています。

2. 閾値(しきいち)ベースのリバランス:資産配分が一定の閾値(例:5%)を超えたら実施します。閾値とは、資産配分が当初の設定から一定以上ずれた時、リバランスを行うためのトリガーとなる値です。ただし、この閾値ベースのリバランスは管理が大変であるため、資産運用の専門家もしくは金融機関に依頼をすることが一般的です。また、閾値ベースでのリバランスを行わないことがリスク管理上で致命的になることはありません。

3. ハイブリッド方式:定期的なチェックと閾値ベースの組み合わせで実施します。

富裕層の場合、税金や取引コストの影響も考慮しつつ、最適なリバランス戦略を選択することが重要です。

高度なリスク管理手法

富裕層向けの資産運用では、より洗練されたリスク管理手法も活用されます。以下にいくつかの例を挙げます。長期投資家には不要な戦略もありますが、知識としては知っておいて損はありません。また、実際に以下のリスク管理を行う際は、専門家に相談することをお勧めします。

テールリスク管理

テールリスクとは、市場の正規分布の「裾野(テール)」部分に位置する、発生確率は低いが影響が非常に大きい事象を指します。例えば、2008年の金融危機(リーマンショック)や2020年のコロナショックなどが該当します。

テールリスク管理の主な戦略

- オプション取引

プット・オプション:下落リスクを限定

プット・オプションは、将来のある特定の価格で資産を売却する権利です。株価が下落した場合、プット・オプションを購入していることで、損失を限定できます。

- VIXオプション:市場のボラティリティに対応

VIXオプションは、 S&P 500® Index (SPX℠) のコールオプションとプットオプションのリアルタイム、中間価格から派生した、米国株式市場の一定の30日間の予想ボラティリティ(変動率)を測定するために設計された指数です。したがって、市場のボラティリティが急上昇した場合、VIXオプションは値上がりし、利益を得ることが期待できます。これは、VIXオプションが市場の「恐怖指数」とも呼ばれる理由です。

ただし、VIXオプションの取引は高度な知識と経験を必要としますので、十分な理解とリスク管理が必要です。具体的な投資戦略や決定を行う前に、専門家の助けを借りることをお勧めします。

地域や資産クラスを跨いだ分散

前述のような高度なリスク管理を行うことなく、長期投資が容易に行うことができるリスク管理に以下のような手法があります。一つの市場の崩壊による影響を軽減するために、地域や資産クラスを跨いだ分散投資が有効です。例えば、株式だけでなく、債券や不動産、コモディティなど、様々な資産クラスに投資することで、リスクを軽減できます。

逆相関資産の組み入れ

金(ゴールド)やインバース型ファンドなど、株式市場と逆の動きをする資産をポートフォリオに組み入れることで、市場が下落した場合でも、損失を抑制する効果が期待できます。

富裕層のオルタナティブ投資の活用

オルタナティブ投資とは、伝統的な株式や債券とは異なる資産クラスを指します。これらの投資は、ポートフォリオの分散効果を高めるための重要な手段です。具体的には、プライベートエクイティ、ヘッジファンド、不動産、インフラ投資などがあります。これらの資産は、伝統的な市場と異なるリスク・リターン特性を持ち、相関が低い(2つの要素が互いにほとんど影響し合わず、独立して動く傾向にあること。)ことが多いため、ポートフォリオ全体のリスクを抑えながらリターンを向上させることができます。

税務戦略とリスク管理の統合

富裕層の資産運用においては、リスク管理と税務戦略を統合的に考える必要があります。

タックスロスハーベスティング

タックスロス・ハーベスティングは、含み損を抱える証券を売却し、その損失を確定させることで、他の投資収益と相殺し、税負担を軽減する戦略です。この戦略は、特に課税対象となるキャピタルゲインを持つ投資家にとって有効です。タックスロスハーベスティングを適切に活用することで、ポートフォリオのリバランスと税務最適化を同時に達成できます。税理士と相談して進めるようにしましょう。

資産配分と税効率

異なる税制が適用される口座(例:一般口座、特別口座、NISA、iDeCo)を活用し、税効率を考慮した資産配分を行います。これにより、リスク管理と税務戦略を両立できます。

相続・贈与を考慮したリスク管理

富裕層の場合、相続税や贈与税も重要な考慮事項となります。長期的な視点で、世代を超えた資産移転も考慮したリスク管理戦略を構築するようにしましょう。

まとめ

富裕層にとって、効果的なリスク管理と適切なリバランスは、長期的な資産の保全と成長を実現するための鍵となります。以下の点に注意しながら、持続可能な資産運用戦略を構築することが重要です。

1. 個人のリスク許容度に基づいた適切な資産配分

2. 効果的な分散投資によるリスク低減

3. 定期的なリバランスによる資産配分の最適化維持

4. 高度なリスク管理手法の活用

5. 税務戦略とリスク管理の統合

これらの要素を適切に組み合わせることで、市場の変動に左右されにくい、安定的で持続可能な資産運用を実現できます。ただし、市場環境や個人の状況は常に変化するため、定期的な見直しと、必要に応じた戦略の調整を行うことを忘れないようにしましょう。

============================================

Web無料講座

〜超保守的に資産を増やす方法〜 自分で行うファミリーオフィス型資産管理講座〜

ファミリーオフィス型の資産管理メソッドをWebの無料講座にして配信しています。

ご視聴後からすぐに資産運用、資産管理に活用できる内容になっていますので是非ご視聴ください。

関連記事

2024.08.25

プロフィギュアスケーター 鈴木明子さん対談企画。失敗しないポートフォリオ運用について

2大会連続のオリンピック出場、2013年全日本選手権優勝、2012世界選手権銅メダルなど輝かしい...

- ファミリーオフィスの資産管理

- ファミリーオフィスの資産運用

2025.02.01

変動リスクを取るべき時代のポートフォリオ戦略

2025年に入り、金貨価格が史上最高値を更新し、米国株式指数も過去最高水準に迫っています。...

- ファミリーオフィスの資産運用

2024.09.01

【第3回】富裕層であれば絶対に知っておくべき投資信託の見極め方 〜知識&分析編〜

富裕層の投資戦略において、適切なポートフォリオを構築するためには欠かせないのが投資信託...

- ファミリーオフィスの資産運用

- 投資信託・ETF