本日のテーマは米国株S&P500です。7月後半から8月前半、アメリカの株式市場で激震が走っています。日本株式市場はさらに大きく下落していますが、アメリカの株式市場もNASDAQを中心に大きく下落しています。

今後の株価動向が注目を集め、多くの情報が出ていました。そこで本日はS&P500の底値を考えたいと思います。ぜひ最後までご覧ください。(当内容は8月5日のyoutube動画を元に作成しています)

下落のきっかけは米国雇用の悪化

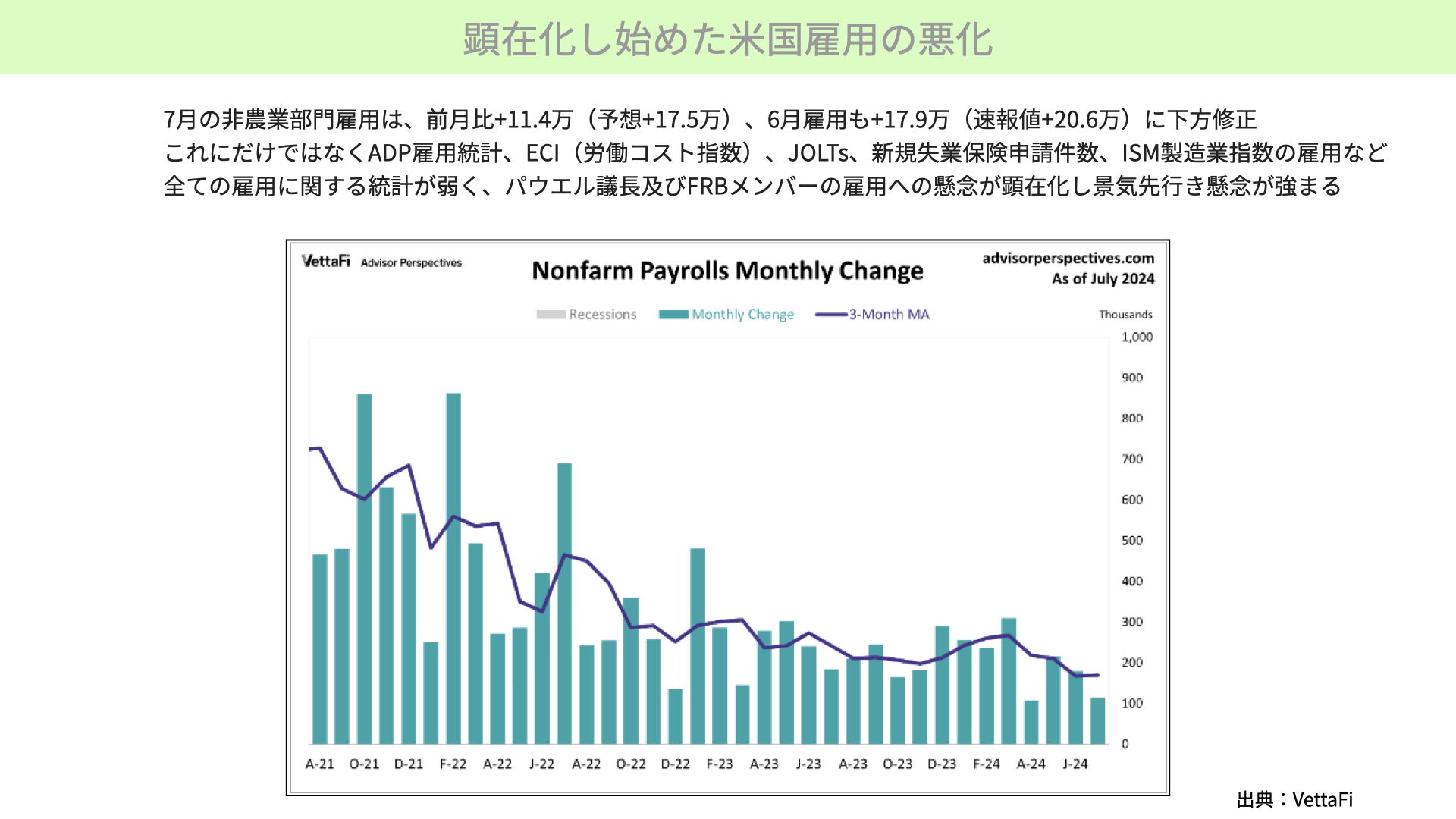

顕在化し始めた米国雇用の悪化

まず今回の下落の背景について簡単に振り返ります。多くのニュースで報道されている通り、今回の大きな株価下落は、FOMC自体は無事に通過したものの、その後に発表された米国の雇用に関するさまざまな指標の内容が非常に悪かったことをきっかけにしたものです。パウエル議長もFOMC後の記者会見で雇用悪化について警戒感を示しており、これが拍車をかけた形になり株価に大きなインパクトを与えました。

例えば、2日に発表された雇用統計では、7月の非農業部門の雇用者数が前月比で11.4万人増に留まり、平均の20万人、予想の17.5万人を大きく下回る結果となりました。6月も17.9万人と、速報値の20.6万人から下方修正されています。

下の図表をご覧ください。棒グラフで示された雇用者数は減少傾向が続いています。

3ヶ月平均を表した紫のチャートでも、明らかに雇用の減速が確認されています。今回の減少は台風による一時的な影響という指摘もありますが、仮にそれを考慮したとしても雇用が減速傾向であることは他の指標からも確認されています。

例えば、先週発表されたADP雇用統計、ECI(労働コスト指数)、JOLTs、新規失業保険申請件数、ISM製造業の雇用統計など、雇用に関する指標が芳しくありません。雇用に関するすべての指標が弱かったことで、パウエル議長、FRBメンバーが懸念していた雇用の鈍化が景況感に悪影響を与えるのではないかと連想を呼び、株価が下落しています。

ソフトランディングは実現できるのか

これまでは雇用が強く消費も強かったため、ソフトランディングが可能だと言われてきました。

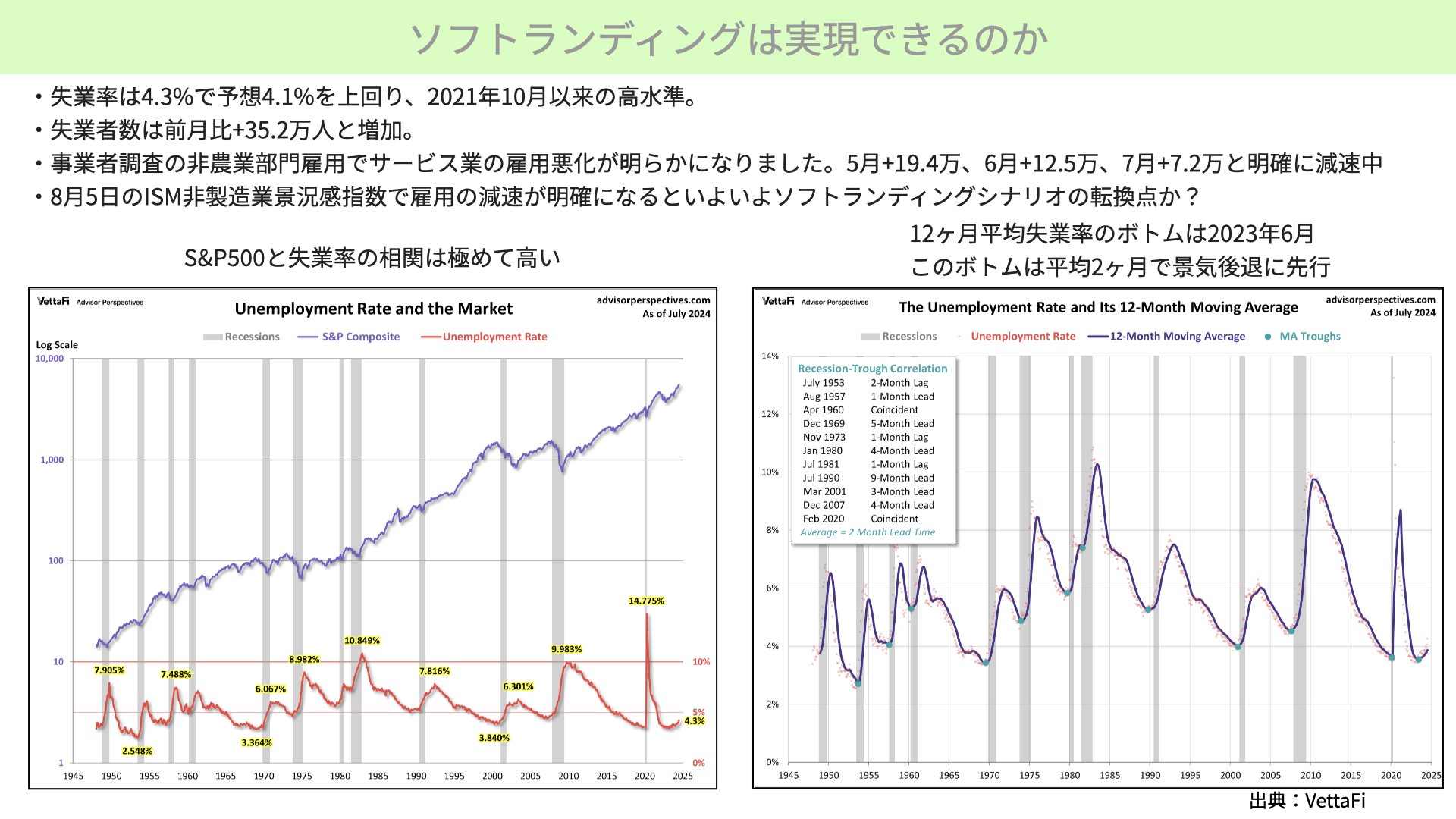

しかし、今回の雇用統計に関してはサーム・ルールに該当する失業率となり、今後不景気に入る可能性が市場のテーマと再浮上してきました。今回、失業率は4.3%に上がりました。予想の4.1を大きく上回り、2021年10月以来の高水準となっています。

併せて発表された失業者数は前月比で35.2万人です。ここ4週間で25万人以上も増加しています。失業者が急増していることが分かります。

事業者調査によると、5月+19.4万人、6月+12.5万人、7月+7.2万人と、非農業部門のサービス業の急激な雇用悪化が明らかになっています。サービス業がGDPに占める割合は非常に大きいです。8月5日に発表されるISM非製造業指数でも雇用の減速が確認されれば、ソフトランディングシナリオの転換点となるのではと注目を集めています。

先ほどお伝えした通り、サーム・ルールに抵触したため、景気が悪化する可能性が高まっています。

下の図表をご覧ください。S&P500と失業率の相関は極めて高いです。失業率が急激に上昇し、株価が下落すると、グレー網掛けで示されたようにすべての期間でリセッション(景気後退)に入っています。

さらに右の図表をご覧ください。紫のチャートは過去12ヶ月平均の失業率のボトムを示していますが、今回の直近ボトムは2023年6月、約1年前です。1945年まで遡ると、ボトムは平均して景気後退に2ヶ月先行すると分かっています。今回はボトムをつけてから景気後退に入るまでの期間がかなり長くなっていますが、過去の統計から見ると、いつ景気後退に入ってもおかしくない状況です。

5日のISM非製造業指数の結果次第では、ソフトランディングシナリオの転換点となる可能性があるため注目です。

今回の株価下落の背景

まずは買われすぎの巻き戻しによる要因

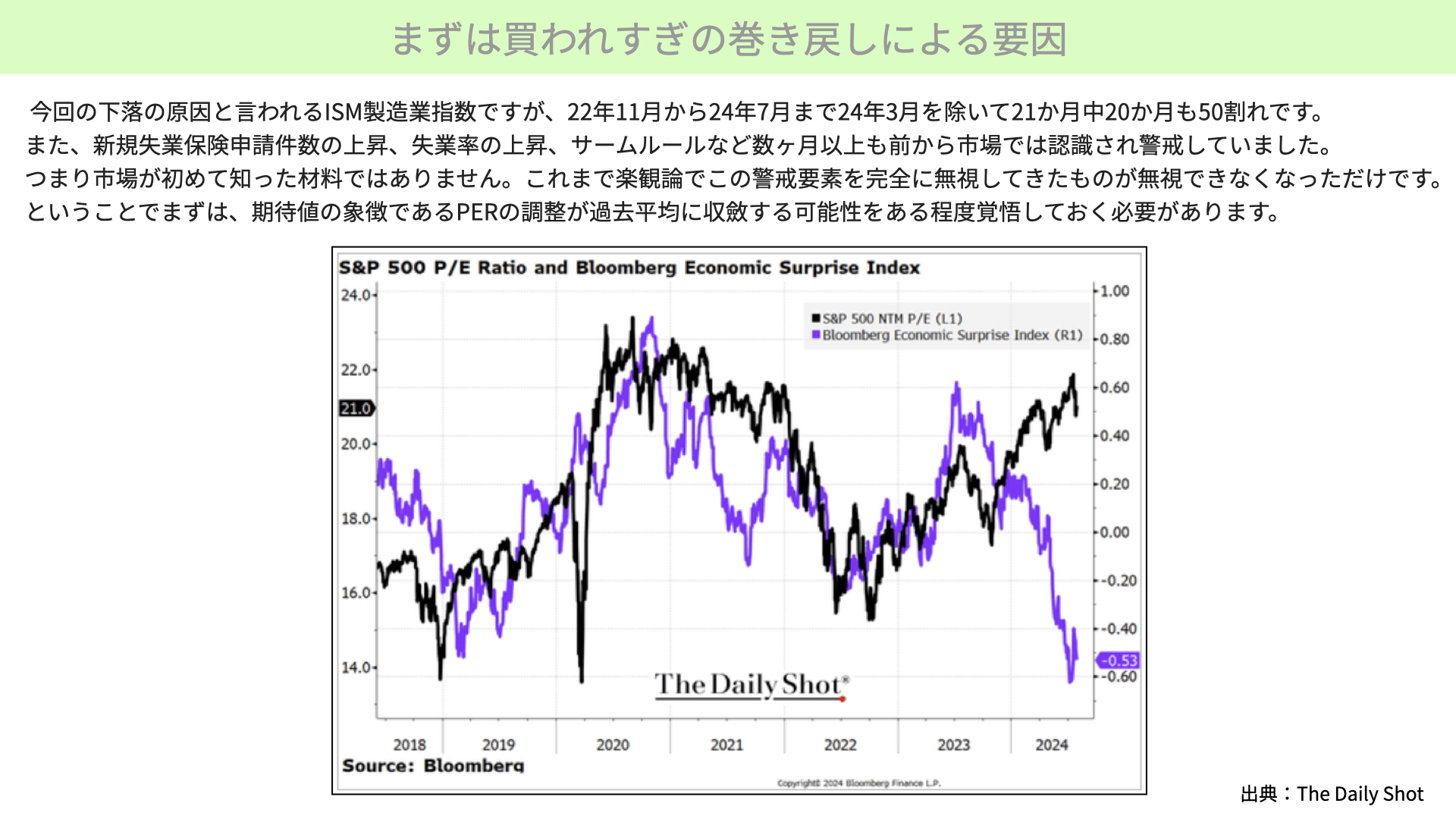

今の株価下落の要因についてです。まずは買われすぎのポジションの巻き戻し(アンワインド)と言えるでしょう。今回の下落の原因としては、ISM製造業景気指数の低調な結果、雇用統計の悪化がありますが、ISM製造業景気指数自体は2022年11月~2024年7月まで、2020年3月を除いて21ヶ月中20ヶ月で50を割れており、状況は以前から悪化していました。

雇用の中身はPMIとは少し異なりますが、それでも数ヶ月前から悪化しています。

また、新規失業保険申請件数や失業率の上昇、サーム・ルールなども数ヶ月以上前から指摘されていました。これらの懸念は今回、急に表面化したわけではありません。市場がこれまでは無視してきただけにすぎません。つまり、今までは楽観論が支配して無視をしてきたのです。

しかし、今回の指標等をみていると、いよいよ楽観論では軽視、無視できなくなってきたことで、まずはPER(株価に対する期待値)による調整がスタートしました。

下の図表をご覧ください。黒いチャート(左メモリ)はPER、紫のチャートはエコノミックサプライズインデックスで、経済指標が予想を上回ったか下回ったかを示しています。下に向かうと、予想を下回ったものが増えていることを意味します。

完全な相関関係ではないものの、紫のチャートが下に向かうと、S&P500の予想PERも低下する傾向が見られます。

2024年に入ってからは経済指標が悪化の一途を辿っていたにもかかわらず、PERは19倍から22倍近くまで上昇していました。今後、悪化する経済指標が続き、市場が無視をできなくなればPERの調整が起こる可能性があります。その時は、まず第一フェーズとして過去平均の16倍~18倍が1つの目処となるでしょう。

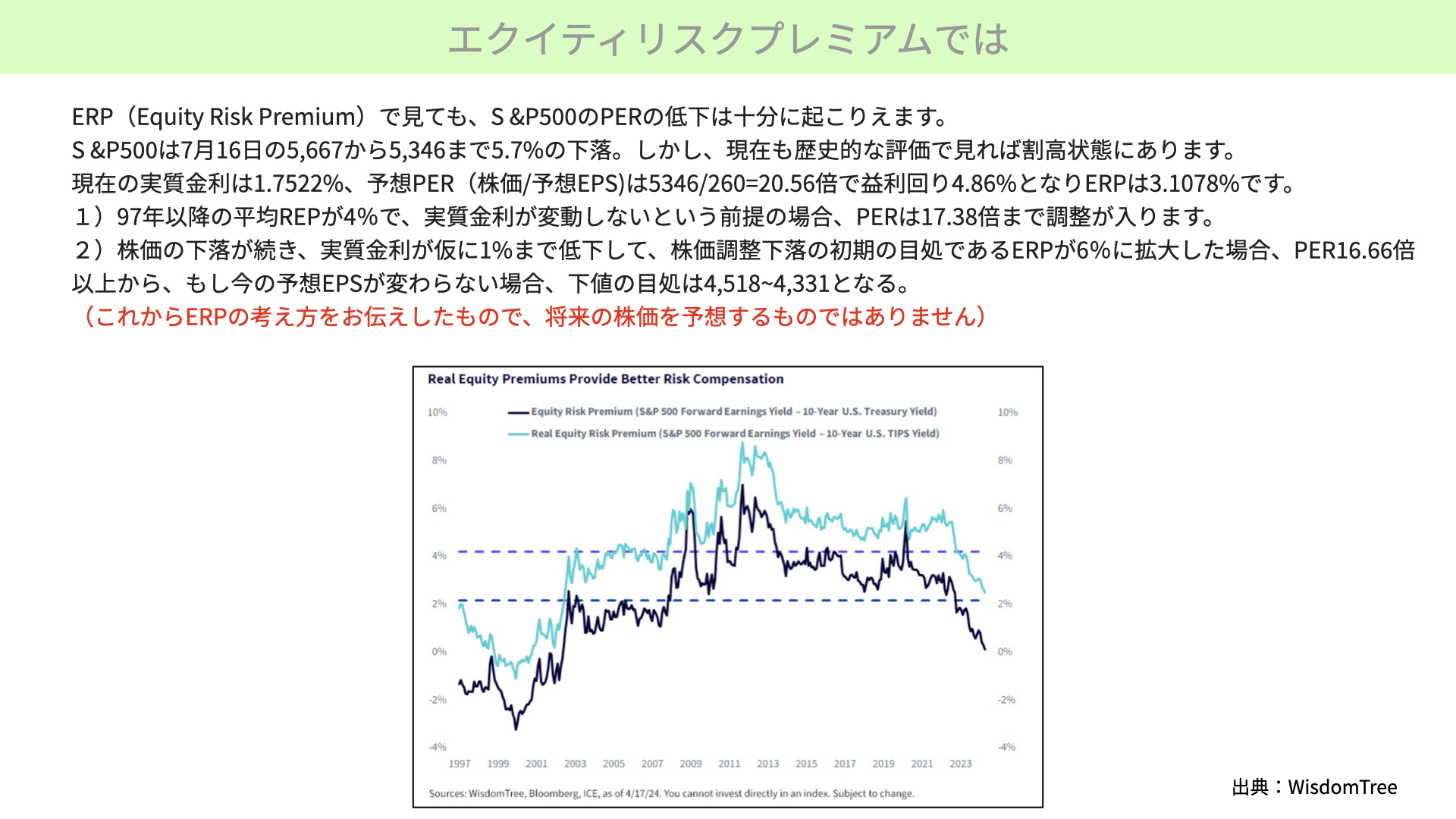

エクイティリスクプレミアムで下値を考えてみると

次にエクイティリスクプレミアムをご紹介します。これは名目金利、アメリカの実質金利に対して、株価の益利回りがどうなっているかを示すものです。差が縮まれば株が割高、広がれば株が割安とされる、株式のバリエーションを示す指標です。そこで現在のS&P500のPERの低下を、経済指標の悪化だけでなく、過去のエクイティリスクプレミアムの観点から確認したいと思います。

S&P500は7月16日の5,667ポイントから5,346ポイントと、5.7%の下落となっています。既に5.7%下落しているものの、歴史的な評価で見れば依然として割高な水準です。

現在の実質金利(名目金利-10年期待インフレ率)は、1.7522%です。一方、現在の株価5,346ポイントに対して260ドル、予想PER(株価/予想EPS)は20.56倍となっています。これを益利回りで表すと4.86%ですから、1.75%を引いたエクイティリスクプレミアムは3.1%となります。

過去のEPS平均は4%を少し超えたところに位置しています。楽観ムードがなくなったことで過去の平均水準に戻ると仮定すると、実質金利が1.75%から動かない場合、PERは17.38倍まで調整されて、ようやく平均レベルとなります。

次に、株価の下落が続き実質金利が低下する、つまり期待インフレ率が下がり名目金利も下がる場合です。仮に実質金利が1%まで下がったとします。それに伴って株価の調整が続き、エクイティリスクプレミアムが株価調整の初期の目処となる6%程度まで広がった場合、PERは16.66倍まで下がる必要があります。

例えば、過去の平均である17.38倍となり、株価が下落して実質金利が1%まで低下し、エクイティリスクプレミアムがかなり割安な株価水準となる6%まで拡大した場合でも、PERは16.66倍です。そのため、PERのレンジは16.66~17.38倍が1つの目安となるでしょう。

もし今の予想EPSが変わらない場合、PERで見た場合だけでも、S&P500の下値目処は4,518ポイント~4,331ポイントというのが、エクイティリスクプレミアムの過去の歴史から見た適正な範囲となります。

これらはあくまでエクイティリスクプレミアムの考え方をお伝えしたもので、株価の将来を保証するものではありません。しかし、このような下値目処は、機関投資家を含めて判断材料の一つになります。

今後は予想EPSが重要

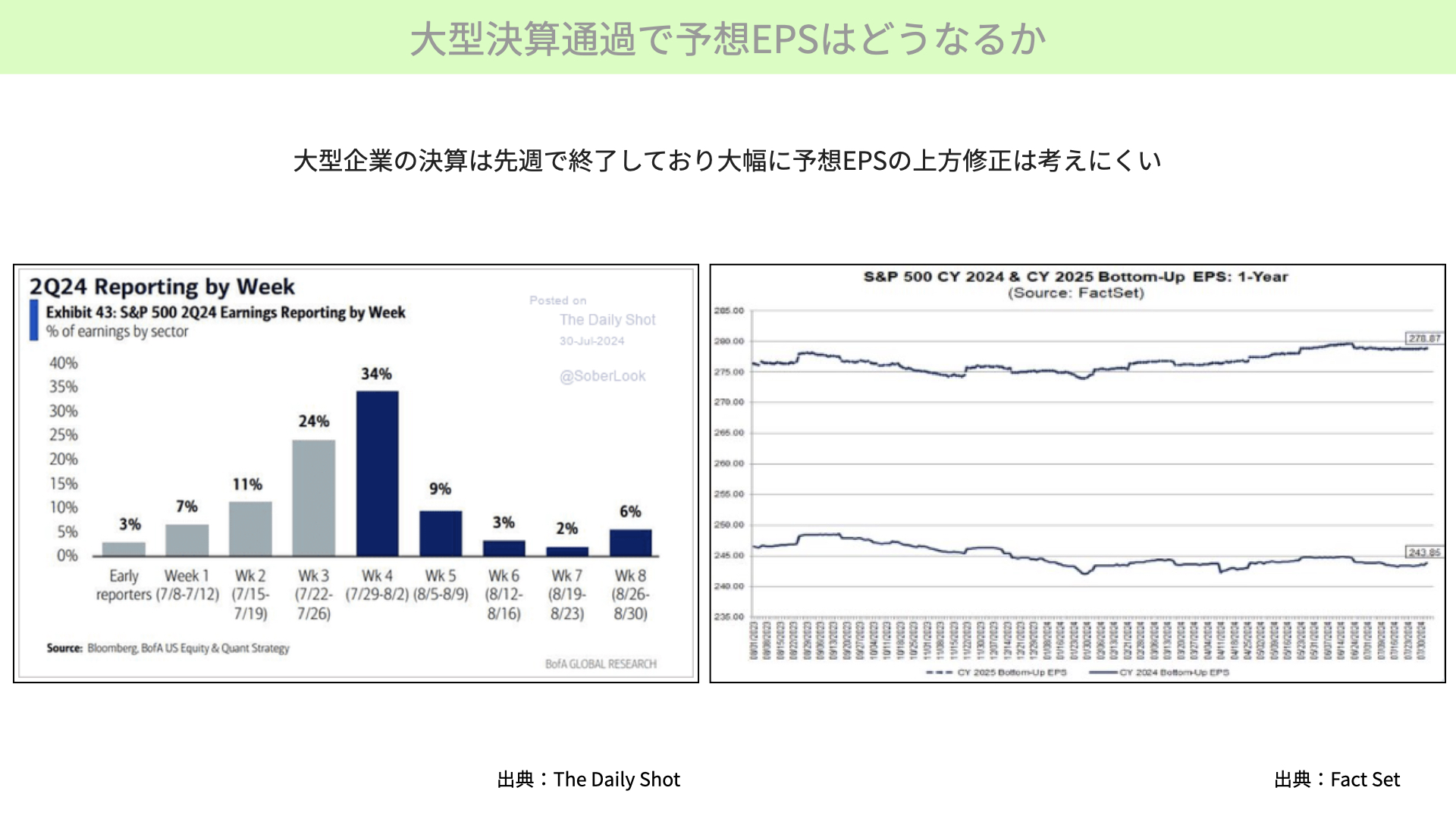

大型決算通過で予想EPSはどうなるか

次に、PERがそうなることを前提に、EPSがどうかを検討します。

左のグラフをご覧ください。先週までに多くの大型決算が発表され、残り少なくなってきました。メタプラットフォームズを除くとメガテック企業の決算は冴えない結果が多く、今後EPSが大幅に上昇する可能性は低いと考えられます。

右のチャート、上が2025年の予想EPS、下が2024年の予想EPSですが、ここから12ヶ月後の予想EPSは260ドル程度となっています。

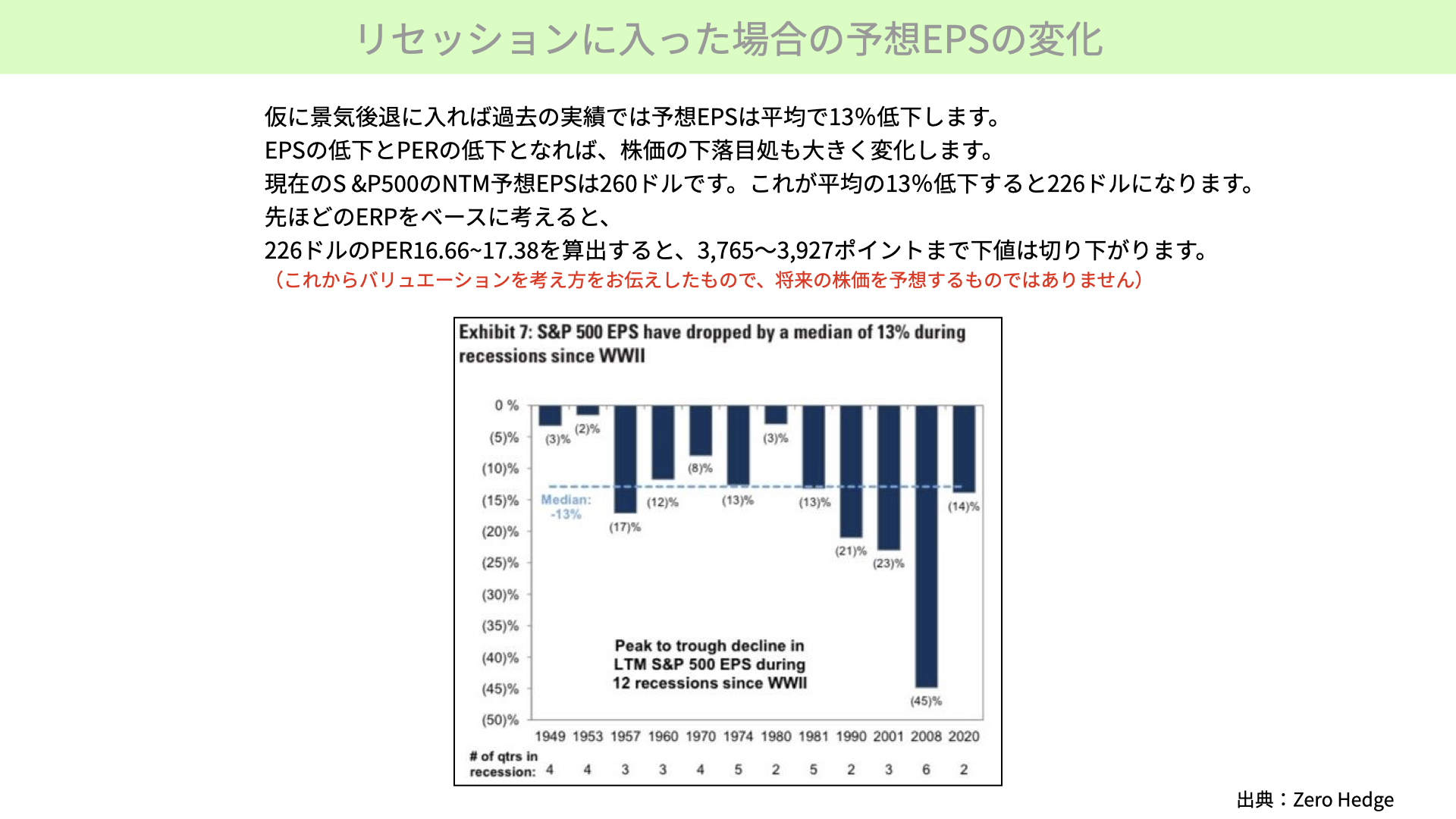

リセッションに入った場合の予想EPSの変化

景気後退を考慮していない予想EPSは260ドルですが、リセッションに入った場合、予想EPSはどうなるのでしょうか。

ゴールドマンサックスが作成した資料を基にしたグラフをご覧ください。景気後退に入ると、過去の実績では予想EPSがリセッション期間中に13%下落します。EPSが13%低下し、さらにエクイティリスクプレミアムの観点からPERが低下するとなれば、株価の下落目処も大きくなります。現在のS&P500のNTM予想EPSは260ドルですが、リセッションに入って13%下がれば226ドルとなります。

もしEPSが226ドルまで下がり、さらに16.66倍~17.38倍のPERまで低下した場合、株価は226ドル × 16.66~17.38ですから、S&P500は3,765~3,927まで下がる可能性があります。

現在の5,000ポイント台のS&P500から見ると非常に大きな下落ですが、過去の実績から考えても、リセッションに入ると、ここまで大きく底値が切り下がる可能性があります。

現在は、リセッション回避のシナリオを前提に動いているマーケットから、仮にリセッション入りをメインシナリオになった場合は、これだけ株価下値の可能性が切り下がります。このように予想EPSが低下すると、結果として大きな下落につながる可能性があることを今後のリスク管理として把握していただきたいと思います。

結局リセッションに入るかどうか

最後のスライドです。リセッションに入る可能性が雇用状況などから高まり、株価が動揺しています。その理由はなぜでしょうか。

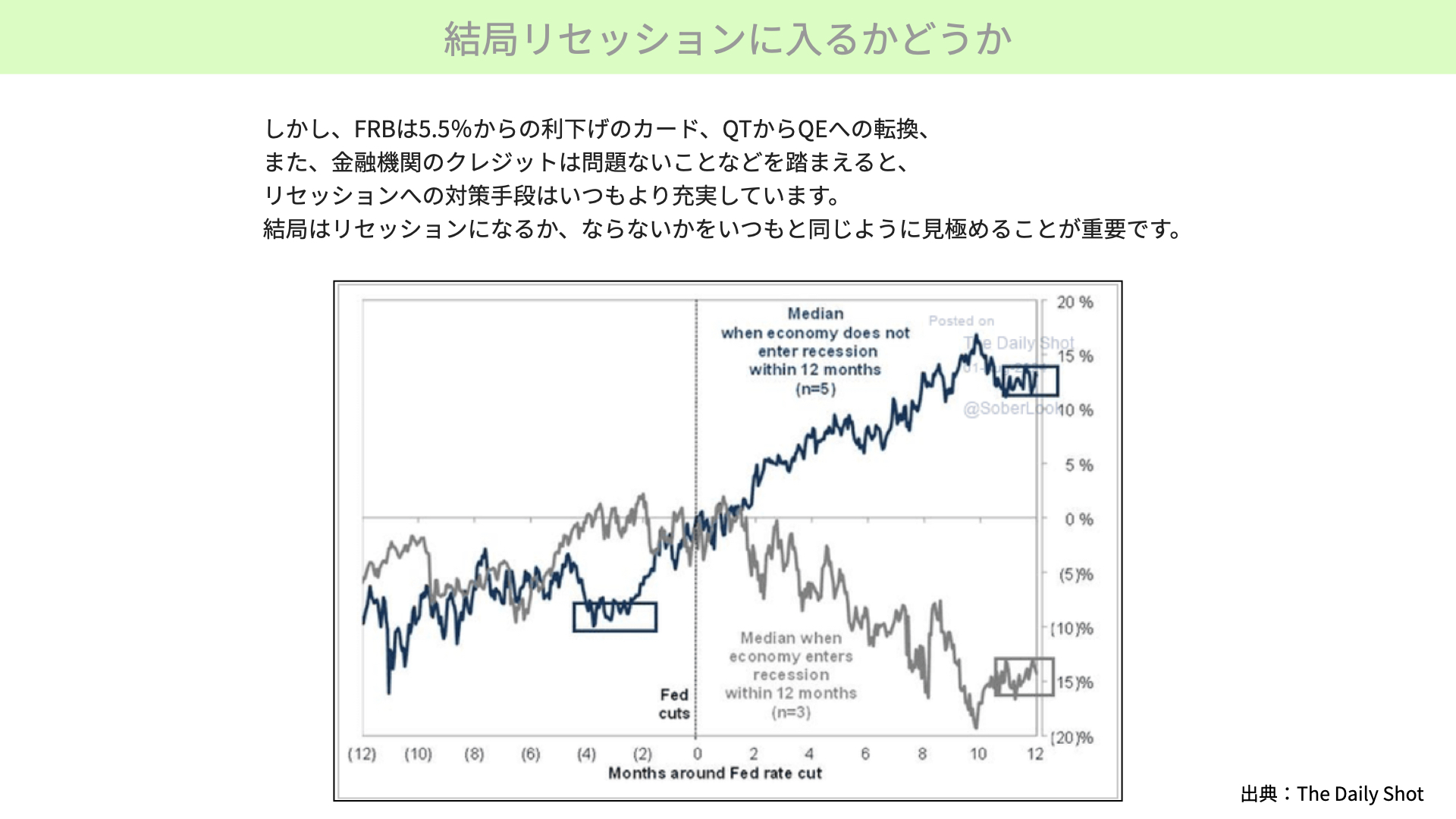

今回、9月利下げが直前に迫っています。利下げ後に株価が大きく下がる場合はグレー、大きく上がる場合は青で示されていますが、この分かれ目はリセッションに入るかどうかにあります。利下げ後にリセッションが起こると、株価は20%近く下落しています。そのため、はっきり言えば、リセッションに入るか、それとも入らないのかが今後の全ての注目ポイントになります。

今回の雇用状況やISM製造業景況感指数ではリセッションに入る可能性が高まったことを示唆している一方で、FRBの現在の政策金利は5.5%と高く、究極的には景気次第では5.5%も利下げできるというカードを持っています。また、現在行っている量的縮小(QT)からいつでも量的拡大(QE)に方向転換するカードも持っています。つまりかなり柔軟な金融政策を取ることができます。

また、過去の景気後退局面でいつも問題になる金融機関のクレジット(信用問題)も現段階では懸念がないことから、過去の警戒局面よりはリセッションへの対策手段は充実していると言えます。

このように金融当局の手腕次第では、リセッションを回避する可能性が十分に残っているため、これからはリセッションになるかどうかはしっかりと見極める必要があります。

景況感を見定めるという点においては、5日に発表されるISM非製造業指数の数値、来週に控えている小売売上高が見極めるポイントととなります。こちらを引き続き注視していただければと思います。

今回は、大きく株価が下落しているアメリカのS&P500について、今後どの程度下値目処があるのか、をご紹介しました。景気が後退し、リセッションに入ると、当然ながらPERもEPSも低下します。その時は、株価が大きく下落する可能性があります。

ここ数年、いろいろな懸念がありつつも株価の下落が起こらなかった背景には、経済指標の好調さがありました。しかし、ここ最近は雇用を中心に経済指標が悪化しています。この状態が続き、5日のISM非製造業指数や来週の小売売上高で悪い数値が出ると、マーケットの雰囲気は一変する可能性があります。その際は、下値水準がどう計算すべきかを参考にしていただき、リスク管理に活用していただければと思います。

関連記事

2026.07.24

中東情勢緊迫と原油価格急騰がもたらす金利・株価への連鎖的影響

中東の地政学リスクを背景とした原油価格の高騰 中東情勢の緊迫化を背景とした原油価格の高騰...

- 米国株

- 金(コモディティ)

2026.07.14

【米国株】2026年後半、S&P500の見通し

本日のテーマは「2026年後半、S&P500の見通し」ということで、今年後半の株価見通しにつ...

- 米国株

- 超保守的な資産管理チャンネル

2026.06.30

2026年上半期のグローバル市場~AIインフラ投資の熱狂と歴史的円安の深層

東アジア株を牽引するAI・半導体ブーム 2026年4〜6月期の世界市場は、AI(人工知能)関連への...

- 米国株

- 新興国株

- 為替