本日のテーマは米国株と米債券です。先週末、アメリカでジャクソンホール会合が開かれました。パウエルFRB議長が利下げに対して意欲的な姿勢を示し、いよいよ9月から利下げが開始される見込みが高くなりました。

今回は、利下げ幅が0.5%か0.25%については、言及がありませんでしたが、しかしながら、よほどのことがない限り、9月には利下げが始まる状況とになっています。

そこで本日は、過去の利下げ局面において米国株や米国債券がどのような動きを見せたかを把握しつつ、今回の利下げ局面における投資戦略を考えたいと思います。ぜひ最後までご覧ください。

過去の利下げ局面の米国株の動き

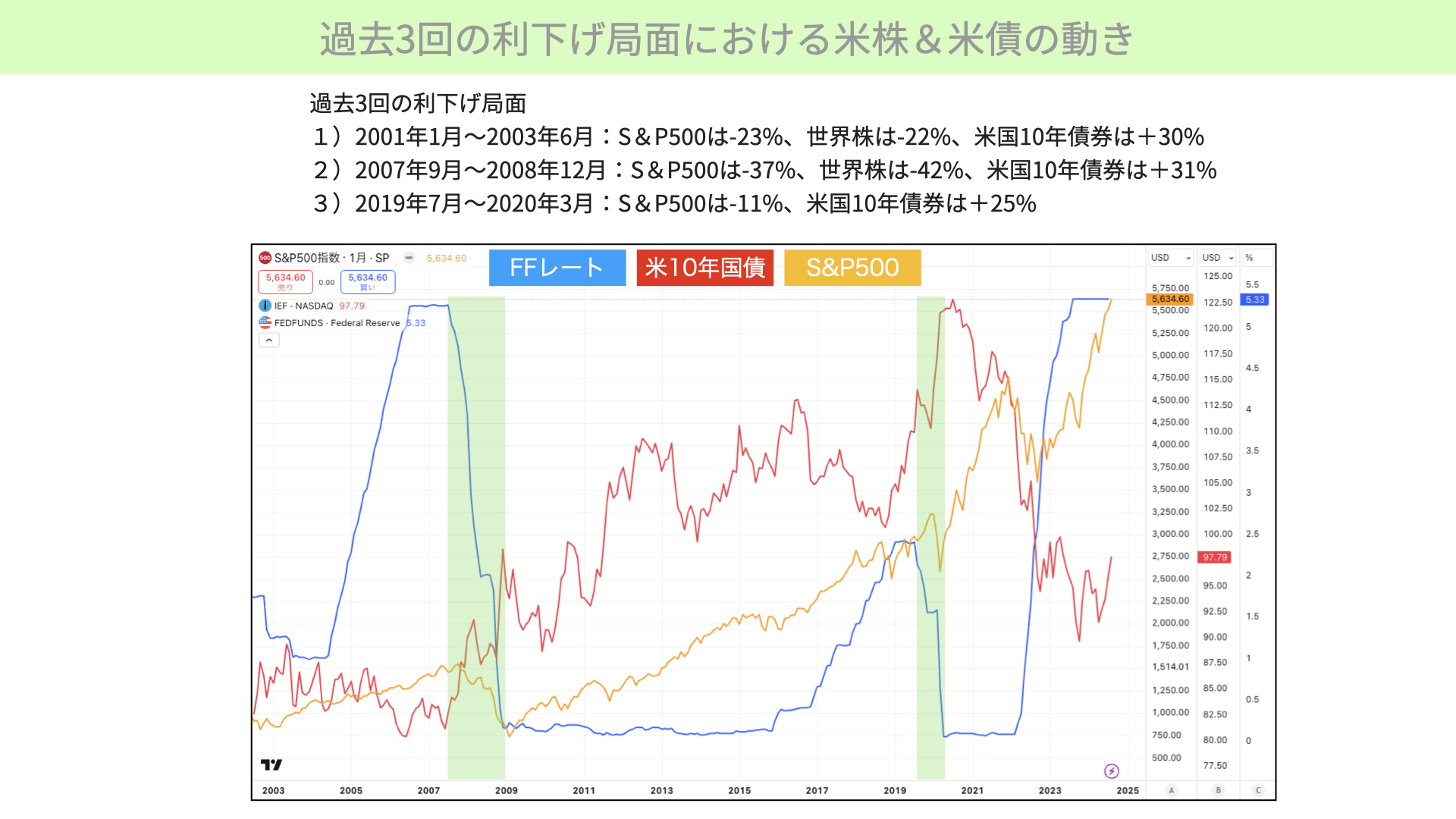

過去3回の利下げ局面における米株&米債の動き

まず、最初に2000年以降の利下げのケースを取り上げます。このチャートではチャートの表記の関係で、過去2回の利下げ局面のみを表示していますが、2000年の1回目のケースは数字を使い説明します。ちなみに、この3回は政策金利の引き下げ開始から引き下げの終了の期間にて算出をしています。

第1回目はITバブルの崩壊時期、2001年1月~2003年6月における利下げ局面です。S&P500は-23%、世界株は-22%、米国債は+30%となりました。この時は景気後退に入り、株価は下落しました。

2回目の利下げ局面は、2007年9月~2008年12月です。S&P500は-37%、世界株は-42%、米国債は+31%でした。こちらも景気後退に入っており、株式は大きく下落しました。

直近の利下げ局面は、2019年7月~2020年3月です。S&P500は-11%、米国債は+25%です。

過去3回に限って見てみると、1回目、2回目はリセッションに入ったこともあり、債券が大きく上昇する一方で株価は下落しています。

1つ特徴的な点として、景気後退を避けたケースにおいてもリセッション入りしたケースでも、債券は大きく値上がりしていることが確認できます。

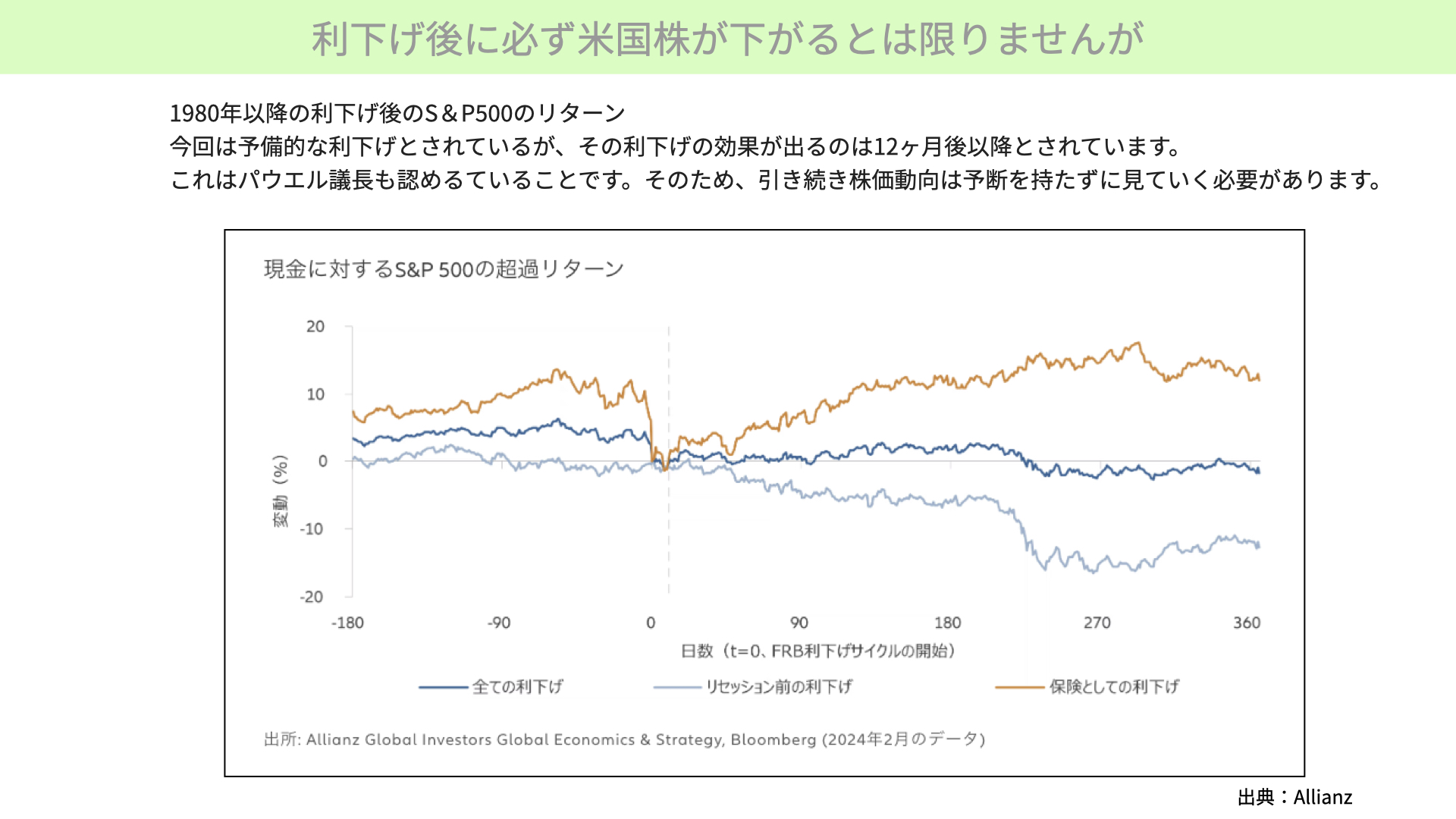

利下げ後に必ず米国株が下がるとは限らない

ここで注意すべき点があります。2000年以降の利下げ局面では、株価が全て大きく下落していますが、1980年までさかのぼるとそうとは限りません。利下げ後にS&P500がプラスになったケースも存在しています。利下げ開始が横軸の0です。保険としての利下げを行なった場合の平均の株価が黄色のチャート、全ての利下げにおける株価の推移が青色のチャート、リセッションを伴う利下げの場合の株価が水色のチャートです。

明らかなのは、リセッションとなれば通常、株価は大きく下落していることです。今回の9月から利下げを開始される訳ですが、現時点ではインフレを抑え、景気後退に入る前に保険的に利下げを開始する意向が感じられますので、そのため、黄色のチャートで示された保険としての利下げと同じような動きになるのではないかと市場は期待をしています。

しかし、パウエル議長もコメントしている通り、利下げの効果が現れるのは12ヶ月後が一つの目処になります。12ヶ月ほど経過しなければ、これまでの抑制的な金融政策が経済にどのような影響を及ぼしていたのか判明しません。今後の経済指標次第で、リセッション入りするかどうかは分かってきます。

そのため、現時点では景気後退入りするかどうかは断言できないため、黄色のチャートのような動きになるのか、水色のチャートのような動きになるのか、マーケットではまだ測りかねています。そのため、運用者としては両方の可能性を考える必要があります。

ただ、ここでお伝えしておきたいのは、2000年以降のように利下げ開始後に株価が必ず下がるわけではないことがポイントです。そのため景気後退があるかないかが、株式市場にとって重要なポイントになっています。

過去の利下げ局面の米債券の動き

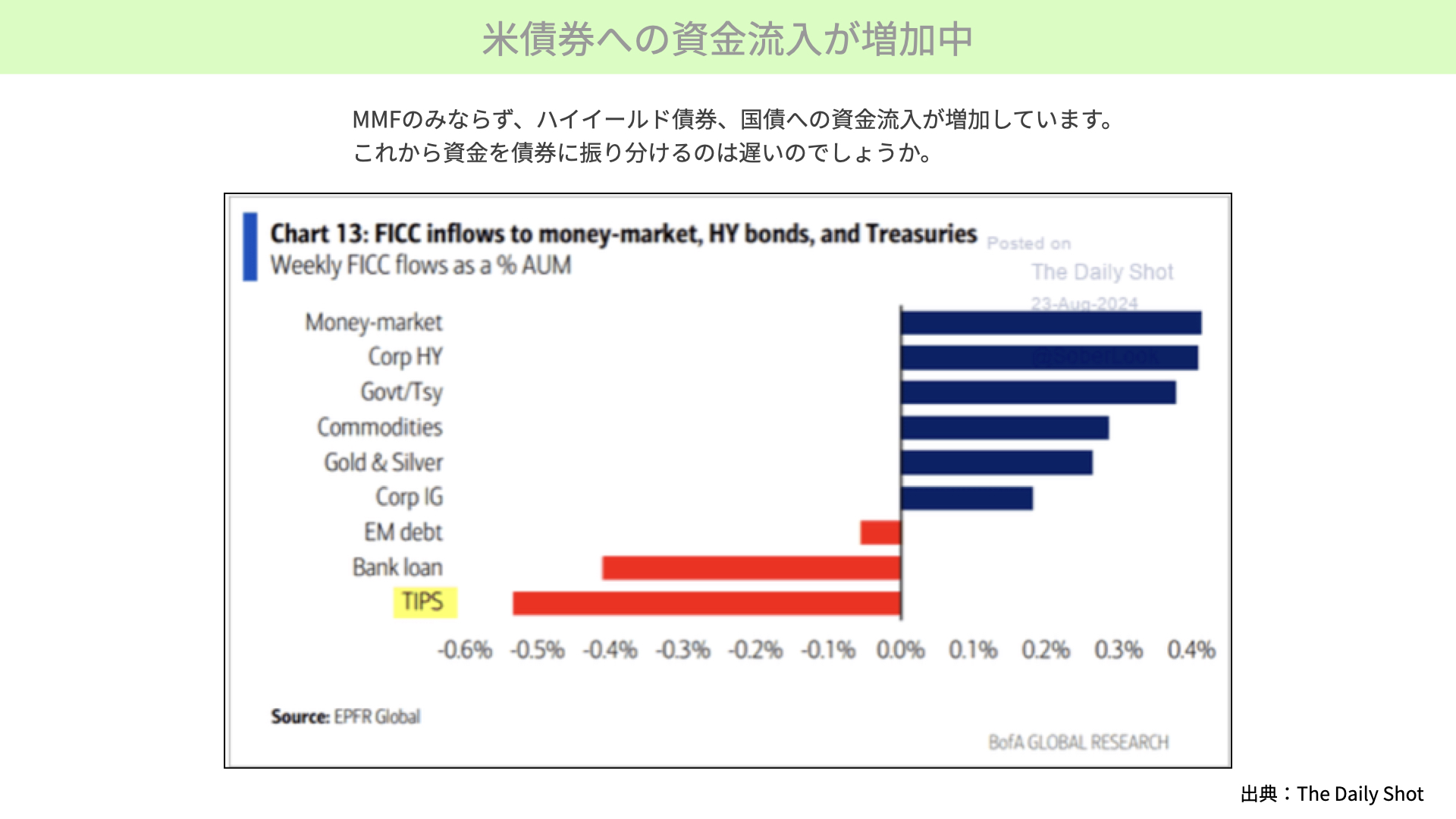

米債券への資金流入が増加中

このように非常に不透明な見通しである株式市場ということもあり、先週は債券に多くの資金が流れ込みました。MMFのみならず、ハイイールド債、米国債にも資金が入っていることが確認できます。株式市場に不透明があり、過去の利下げ局面で債券のパフォーマンスが良かったことから、債券に資金がシフトしていることが確認できました。

それでは、株式市場が上がるのか下がるのかが不透明な現状では、即座に債券に振り分けた方がいいのでしょうか。

今後の米債券の動向へのヒント

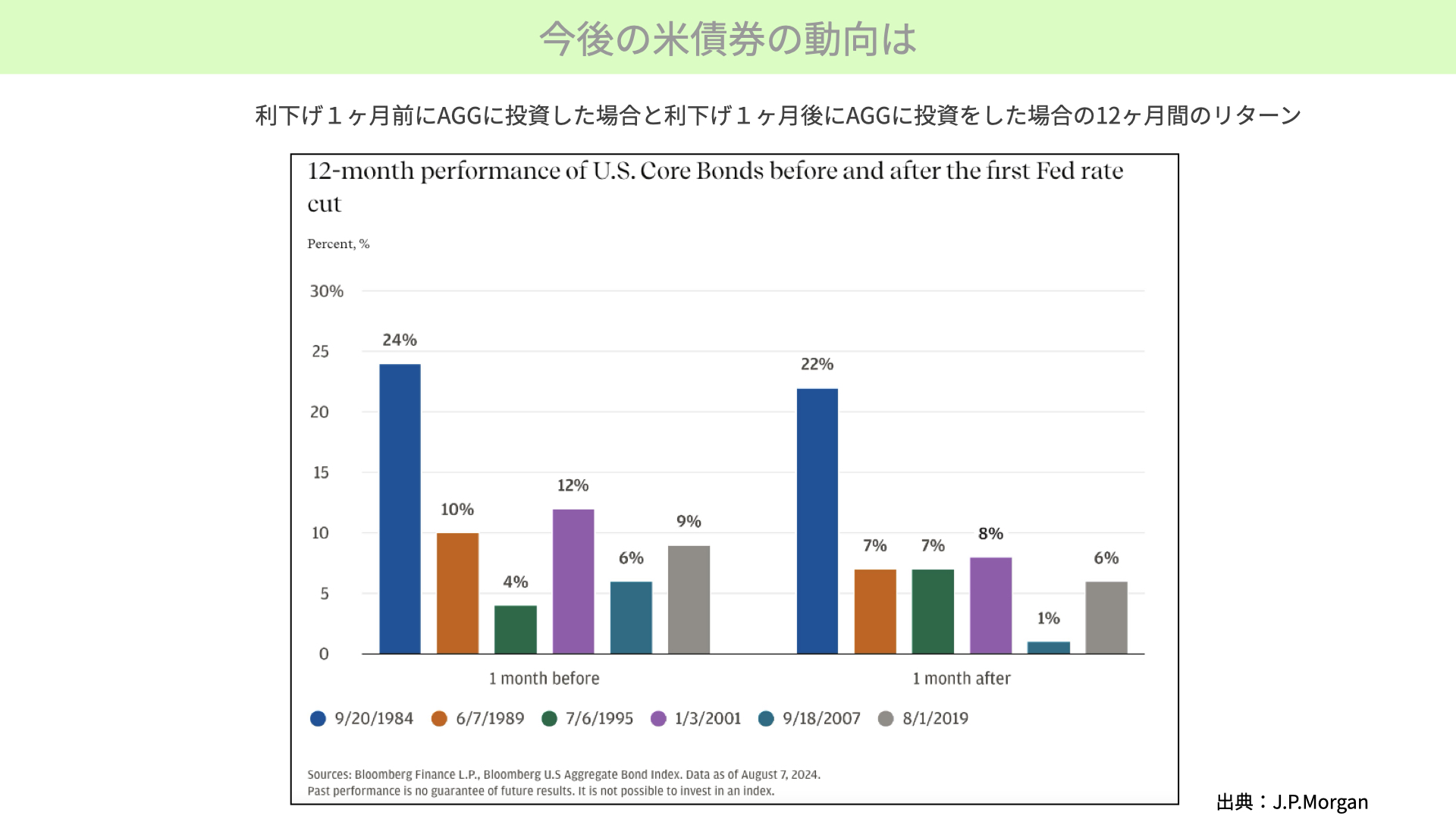

こちらはJPモルガンの資料です。こちらは1984年以降に利下げが開始された後のAGG(米国債44%、モーゲージバックセキュリティーズ25%、社債などが含まれる、米国債を総合したもの)が、利下げ期にどのようなリターンを残したかを示しています。

ここでは左図表に利下げ開始の1ヶ月前に債券に投資を行ったケース、右図表は利下げ開始の1ヶ月後から債券に投資を行ったケースを比較しています。ちなみに投資開始後から12ヶ月のパフォーマンスを棒グラフで表しています。

棒グラフを見ると、利下げ開始の1ヶ月前、まさに今のような状況から債券に投資した場合は、左図表(1 month before)のようなリターンが見込めます。利下げ開始1ヶ月後に投資した場合には、右図表(1 month after)のようなリターンとなります。

つまり、この図表からは利下げ開始前から投資をした方が良いパフォーマンスになると、JPモルガンの資料からは読み取れます。

利下げが見えてきた中で、すでに資金が債券に流れていますが、今からでは債券投資は遅すぎるというわけではなく、このタイミングからでも十分なリターンが期待できると歴史的には示しています(これは投資の成果を約束するものではありません)。

しかし、それ以上に重要なポイントは、1984年以降の利下げを始めた後の1年間のパフォーマンスが全てのケースで債券でプラスとなっていることです。低いパフォーマンスのケースもありますが、平均8%近いリターンが上がっています。

ポイントとなるのは、利下げ開始局面では、株式市場は、景気後退を伴えば株式市場は大きく下がり、景気後退を避けることができれば株価は上がるということです。

対して過去の債券のパフォーマンスは全てプラスになっています。つまり、このパフォーマンスを踏まえて、今後債券に資金を移す動きが増える可能性があるというのが、利下げにおける投資のヒントといえます。

もっといえば、現時点では株式市場が非常に好調であっても、保険的に株から債券に資金を移す人が今後増える可能性があるということです。株式投資家、債券投資家は、こういった状況を把握した上で資金のアロケーションを戦略的に考えることが重要でしょう。

次に現在、債券と株がどのような需給環境にあるのかを3つのスライドを使ってご説明します。

現在の株式と債券の受給環境

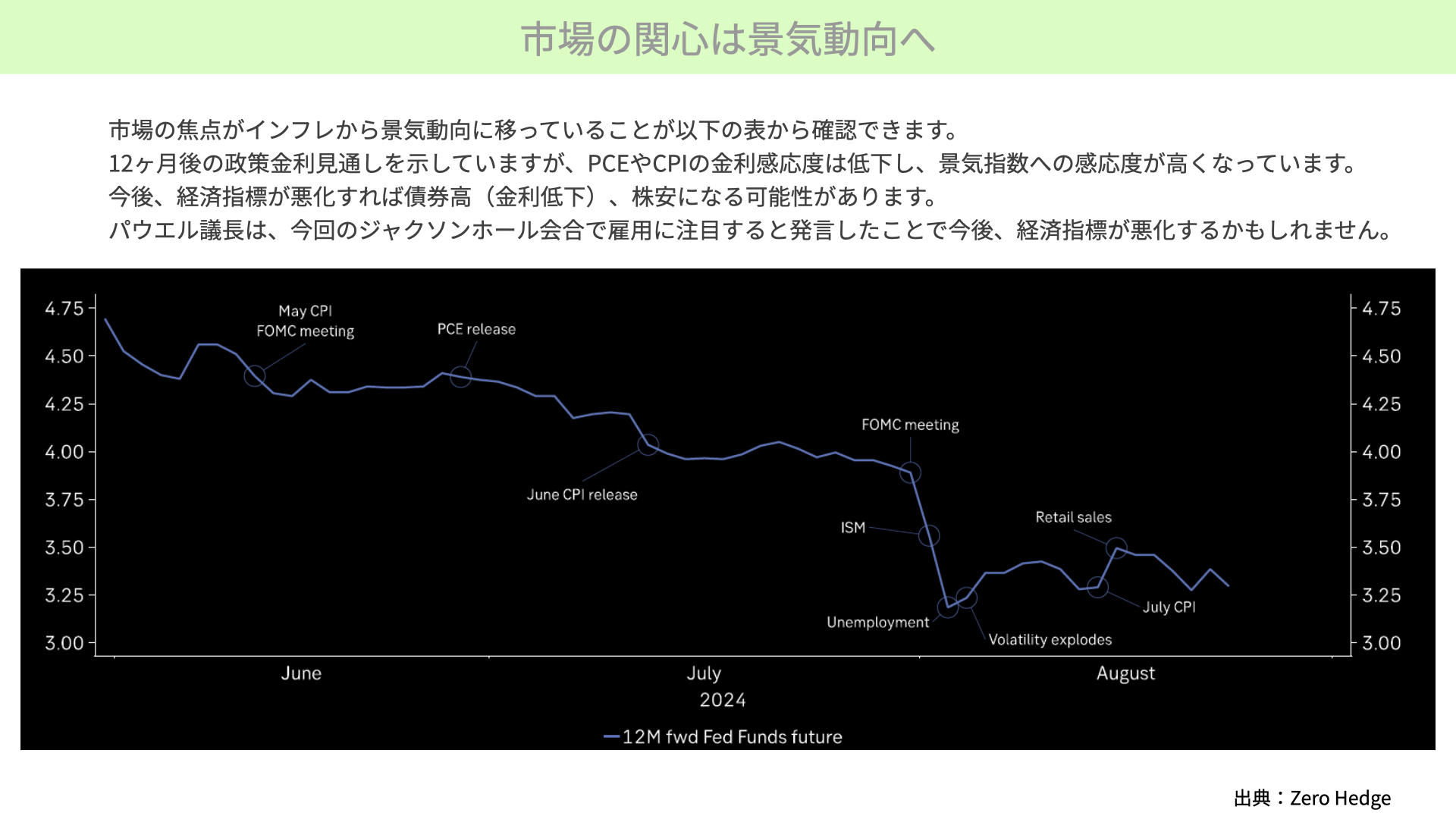

市場の関心は景気動向へ

1つ目です。下の図表は今後12ヶ月のFFレート先物見通しです。1年後には3.25%まで下がるというかなり利下げ見通しに強気なビューになっています。年内に1%の利下げ、来年もさらに1%近い利下げを行うだろうと、市場の期待が今の相場の前提になっています。

ただ、パウエル議長の講演の前から市場の焦点がインフレから景気動向に移っていることが、上の図表から確認できます。

利下げ期待が、PCEやCPI、FOMCの後ではなく、ISM、雇用、リテールセールス(小売)の数字が悪化した時に利下げ期待が高まっています。以前までは政策金利といえば、インフレに関する指標に対する感応度が非常に高かったのですが、現在は低下し、景気が悪化を示す指標に対して感応度が非常に高くなっています。これから分かるのは、市場の関心はインフレよりも景気動向に完全に移っていると言えます。

ということで、今後は経済指標が悪化すれば債券高(金利低下)、金利の下げ以上に指標が悪化すれば株安になる可能性が高くなりました。需給環境としては、今後、抑制的な金融政策の影響が経済指標にで始めると、債券の価格が上昇し、株式の需給が悪化する可能性があります。

パウエル議長は、今回のジャクソンホール会合で、インフレに対してある程度決着をつけることができたと伝えた一方で、もう1つのデュアル・マンデートの雇用に注目すると述べています。つまり、雇用については懸念材料があることが分かります。また、今後、雇用の悪化で経済指標がさらに悪化する可能性も示唆されています。そのため、今後も債券が買われて金利が低下する可能性が需給環境としてはありそうです。

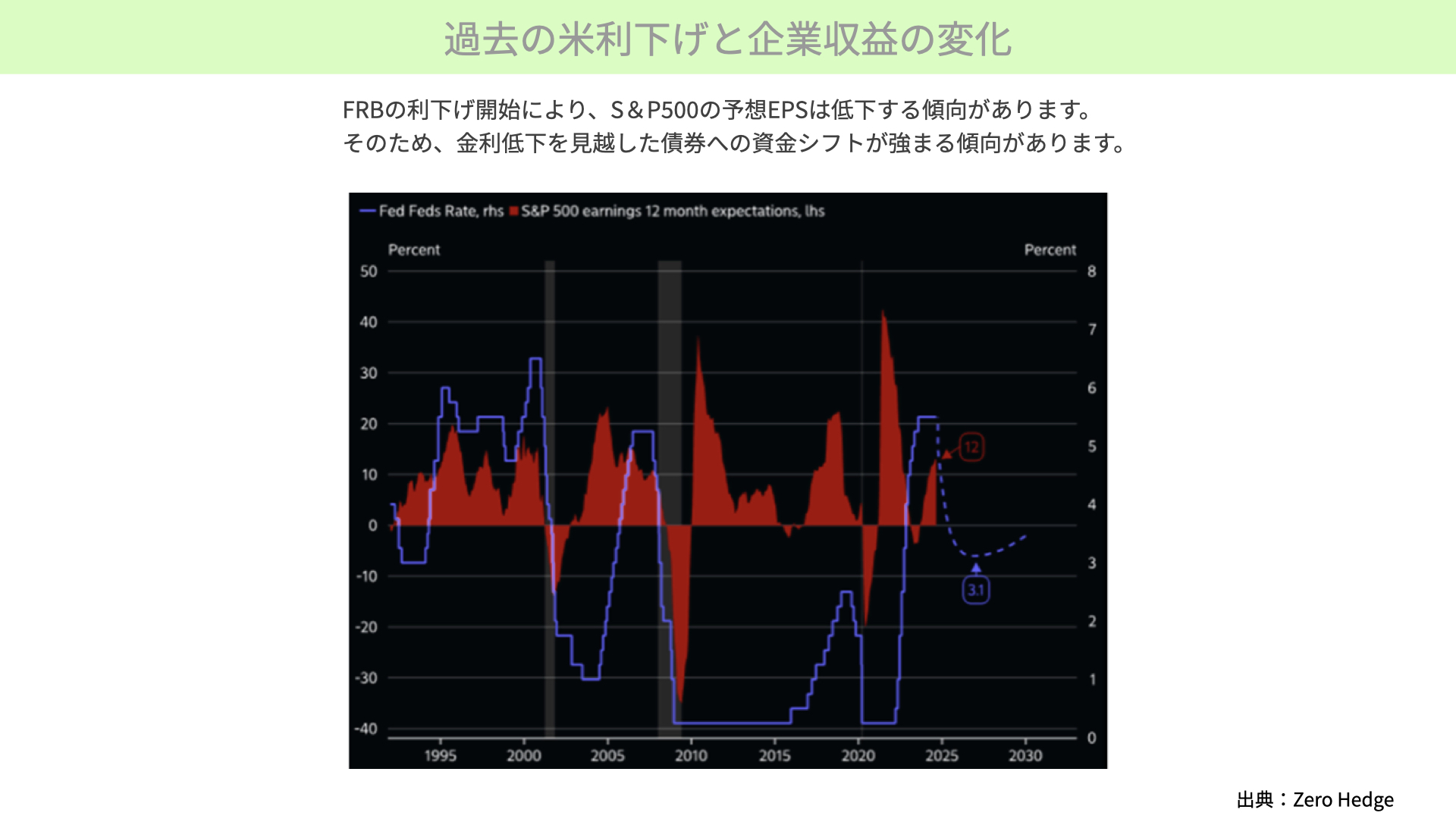

過去の米利下げと企業収益の変化

2つ目は、過去の米国利下げにおける企業収益の変化です。

1994年以降のデータで、赤いチャートはS&P500の12ヶ月予想収益を前年比で表したものです。0を下回っているときは前年比で収益が悪化していることを示しています。青いチャートはFFレートです。過去に利下げが行われた局面では、赤いチャートが下向きになっているように、12ヶ月の株価予想のEPSが全てのケースで低下しています。

今回、利下げに転じることになれば、今は前年比でプラスとなっているEPS予想が下がってくると、過去の傾向から予想されます。実際にそうなるかどうかは別として、そのようなことが起こりうることから、株式に対する需給が悪化する一方で、債券の需要が増える可能性があることが2つ目のポイントです。

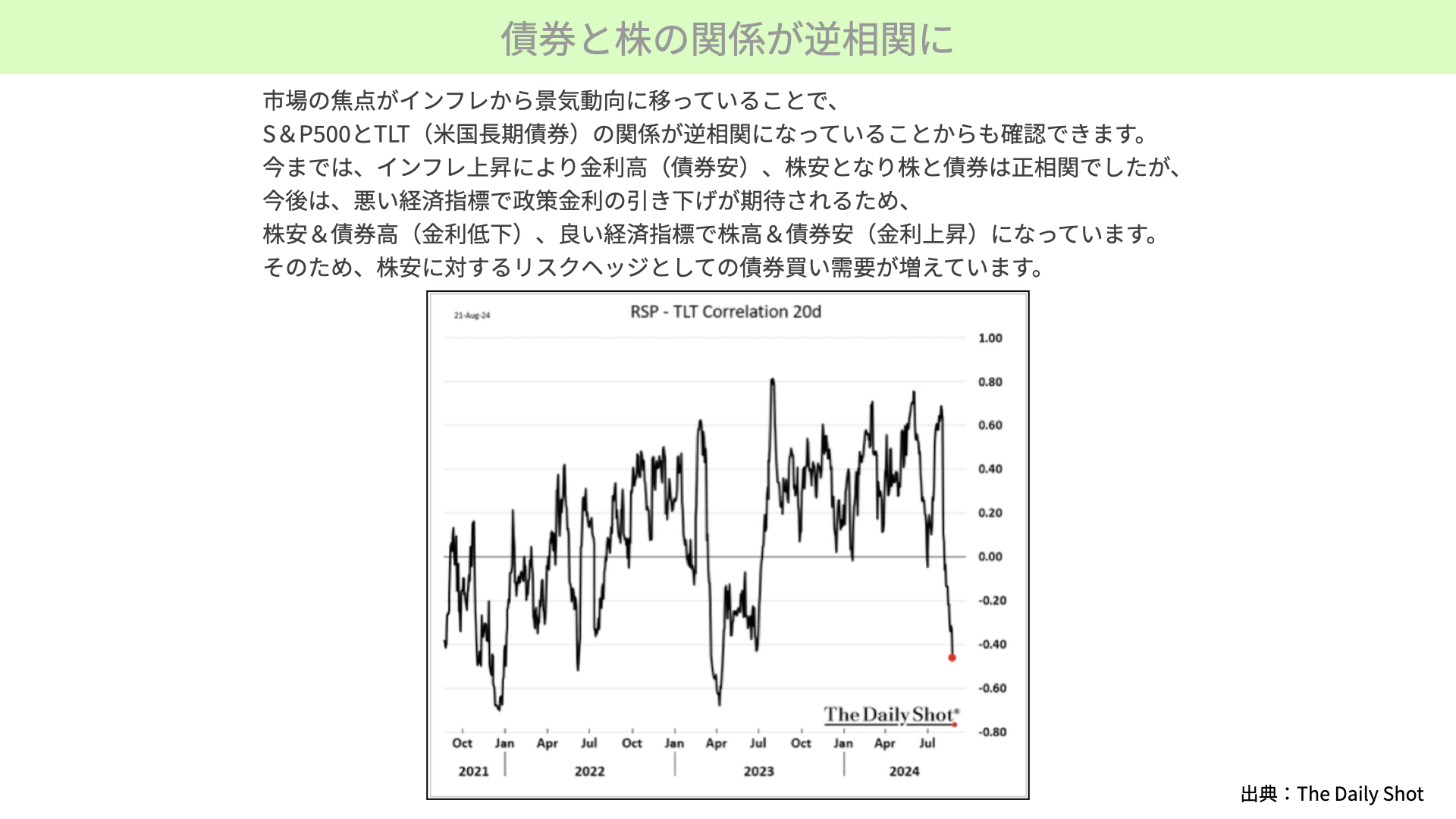

債券と株の関係が逆相関に

3つ目のポイントです。市場の焦点がインフレから景気動向に移ったことで、S&P500とTLT(米国長期債券)との関係が逆相関(-0.4)になっています。

今まではインフレが上昇したというニュースが流れると、金融政策を引き上げる必要があるとして金利高(債券安)が広がっていました。結果として株価にはマイナスの影響が広がり、債券安と株安が同時に起こる株と債券が正相関(0以上)の関係にありました。

しかし、ここ最近は、市場の焦点がインフレから景気動向に移ったことで、今後は悪い経済指標が発表されれば、政策金利の引き下げが期待される状況になります。その場合、悪い経済指標が出れば株価が下がり、政策金利を引き下げることで債券高(金利低下)となります。つまり、株安になる一方で債券高となる逆相関になっています。

もちろん、良い経済指標が出れば株高になり、その時は金利の引き下げスピードが鈍る見通しから債券安(金利上昇)となります。こちらも逆相関になります。

元々、株と債券には逆相関の関係であることが多くの期間で確認されていました。現在、この状態に戻ったことで、景気の減速や後退によって株価が下落する可能性が高まると、リスクヘッジのために逆相関にある債券の需要が増えます。

このように今の株と債券の関係を確認すると、今後、債券の需要が増える環境にあります。また、過去の利下げ局面では、ほとんどのケースで債券が上昇していました。一方で、株は景況感の影響を受けやすいため、一部の資金を株から債券へ移す可能性が増える可能性があります。

このように金融政策のサイクルの変化を迎える際は、株の需給環境と債券の需給環境を考慮する必要があります。株と債券を両方お持ちの方であれば、これらを踏まえた資産配分の点検や再検討が必要です。株のみに投資されている方は、債券を一部加えることを検討するなど、仮に株価が下がった際にも強いポートフォリオになる可能性がありますので、ぜひ、本日の記事を参考に戦略を立案していただければと思います。

関連記事

2026.07.24

中東情勢緊迫と原油価格急騰がもたらす金利・株価への連鎖的影響

中東の地政学リスクを背景とした原油価格の高騰 中東情勢の緊迫化を背景とした原油価格の高騰...

- 米国株

- 金(コモディティ)

2026.07.14

【米国株】2026年後半、S&P500の見通し

本日のテーマは「2026年後半、S&P500の見通し」ということで、今年後半の株価見通しにつ...

- 米国株

- 超保守的な資産管理チャンネル

2026.06.30

2026年上半期のグローバル市場~AIインフラ投資の熱狂と歴史的円安の深層

東アジア株を牽引するAI・半導体ブーム 2026年4〜6月期の世界市場は、AI(人工知能)関連への...

- 米国株

- 新興国株

- 為替