本日のテーマは『長期金利が株価の重石。金利の上限目処について』です。

2024年は非常に強かったS&P500ですが、今年に入ってからは-1.14%と、昨年末から軟調に推移しています。もちろん、軟調な理由としていろいろな材料が考えられますが、一番大きな理由はやはり長期金利上昇が挙げられます。

先週の記事では、アナリストたちが考えていない2025年のシナリオとして、中国・ヨーロッパで景気減速が大きく進んだ場合、想定以上の米国輸入物価の低下により資金がシフトが起こり得る話をさせていただきました。

本日は、株価の重石となっている米長期金利上昇の上限目処について、過去の経験則を踏まえてお伝えします。ぜひ最後までご覧ください。

米長期金利上昇が株価の重し

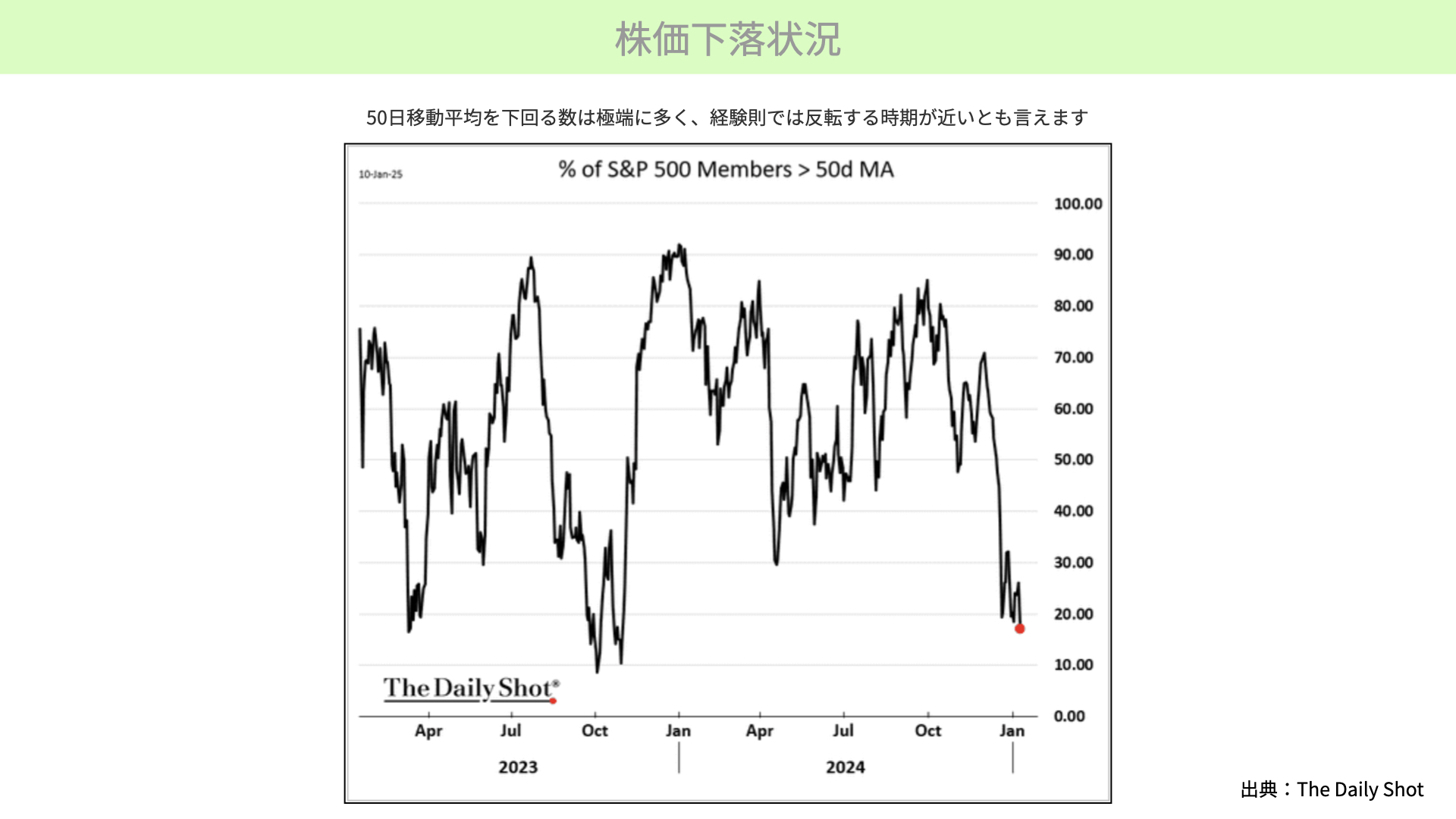

株価下落状況

最初に株価の現状をご覧ください。現状は少し売られ過ぎており、過去の経験則からいけば反発する水準に近づいてきています。

こちらはS&P500の銘柄の中で、50日移動平均を上回った数を示したものです。現状はS&P500のうち20%が50日移動平均を上回っており、80%は下回ってる状況です。

ここまで大きく銘柄が売り込まれたのは2023年10~11月依頼です。その後、株価は大きく反転しています。極端に売られていることは株価が反転するシグナルとなり得ますから、株価の購入等を考えている方もいるのではないかと思います。

一方で、現状は金利がマイナスの影響を与えていることを、改めてご説明したいと思います。

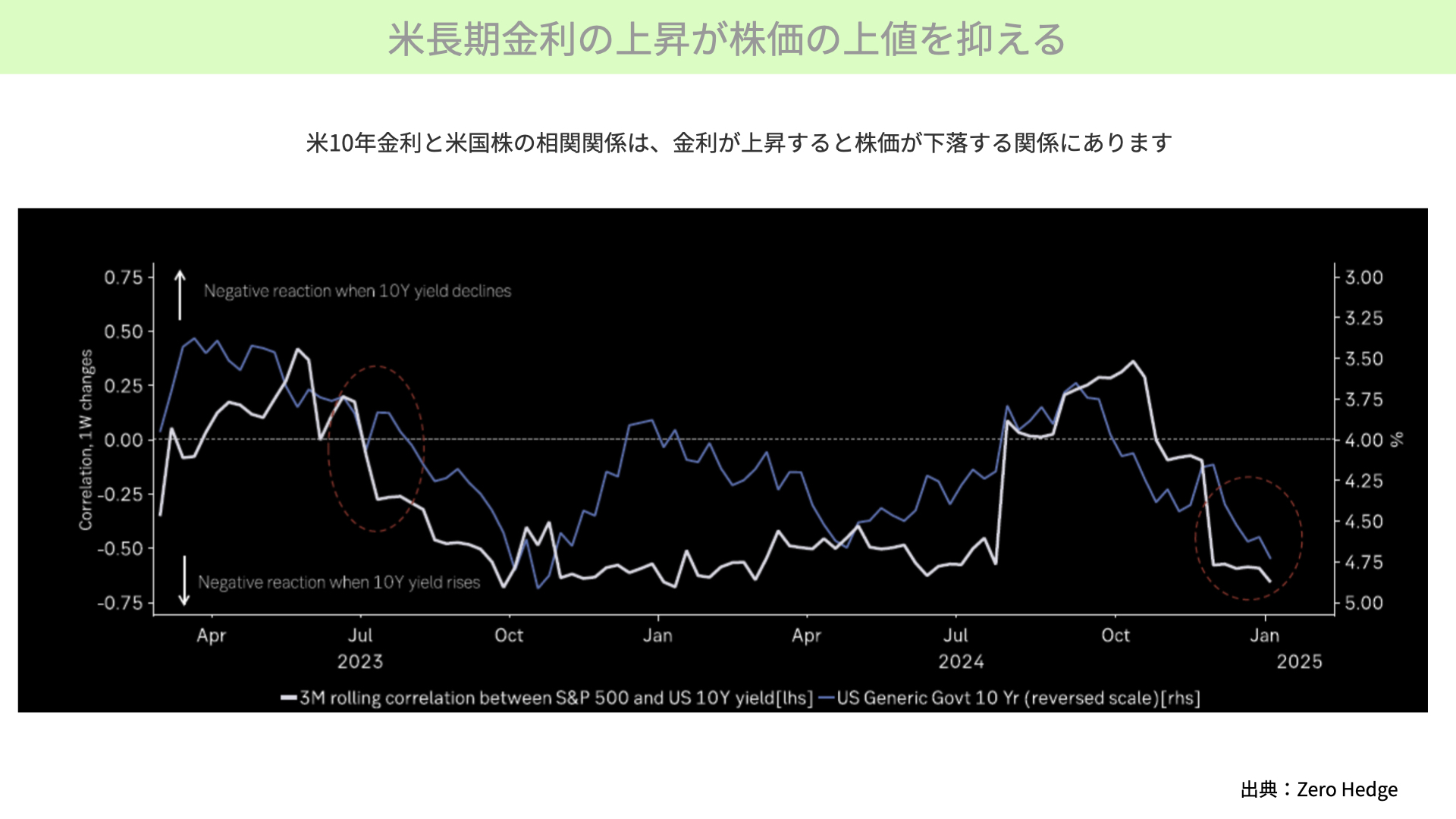

米長期金利の上昇が株価の上値を抑える

まずは米金利、S&P500の関係を確認しましょう。白がS&P500、青が10年金利、右メモリは10年金利を表していますが、チャートからは米10年金利、米国株式の相関関係が読み取れます。

現状、10年金利が上昇する中で、S&P500はマイナスとなっています。10年金利が上がると、株価はネガティブなリアクションになる相関関係です。この状況は目先続く可能性があります。そのため、10年金利が引き続き上昇、もしくはさらに上がるとなると、株価には重石となります。

かなり株価が売り込まれている状態にあるとはいえ、これが解決しない限りは上昇に転じるのは容易ではないかも知れません。

金利水準も株価の重石となるレベル

次にモルガン・スタンレーの資料をご覧ください。青が10年金利、茶がS&P500の予想PERです。今は21.5倍の予想PERですが、10年金利が青い点線で示した4.5%を超えると、PERは低下する傾向があります。金利が上昇すると株価が下がるという相関のみならず、4.5%を超える水準感も株価にとって重石となっていることがわかります。

そのため、今後金利がどこまで上昇するか、上昇が続くのか、4.5%を下回ることが期待できるのかは検討する必要があるでしょう。

金利が上昇している背景

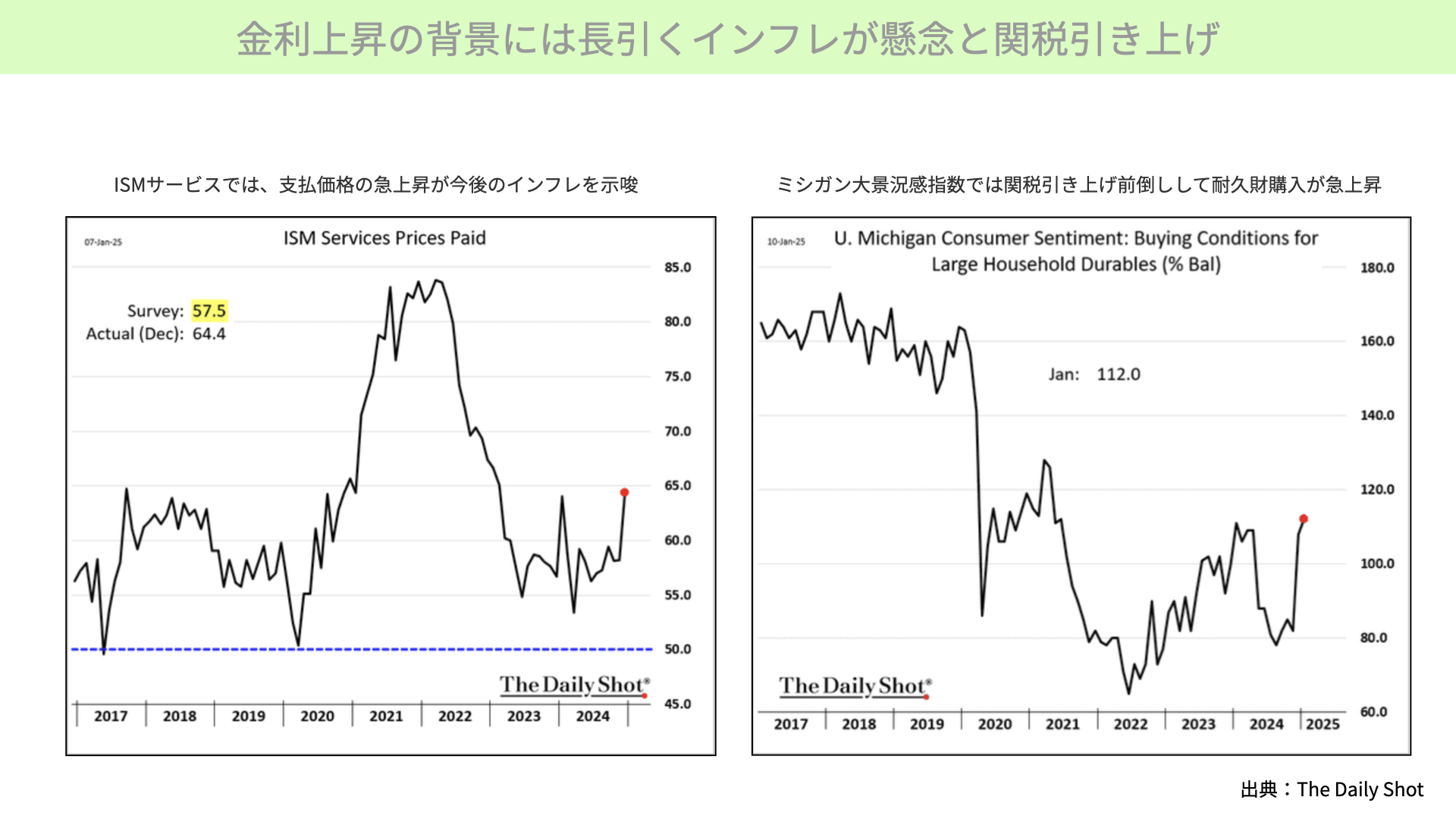

金利上昇の背景にある長引くインフレ懸念と関税引き上げ

なぜ金利が上がっているのでしょうか。

先週、様々な経済指標が発表される中で金利が上昇しました。そのため、経済指標の中に金利上昇の要因があったと考えられます。

左の図表、ISM非製造業指数から特に見ていただきたいものをピックアップしたチャートをご覧ください。サービス業における支払い価格が予想の57.5を大きく上回る64.6となっており、急激に支払い価格が上昇していることがわかりました。

ここ最近は支払い価格が下がっていましたから、消費者の手元に届く際には、ある程度インフレが落ち着いてきていると考えられていました。しかし、今回23年以降最高の数字となったことで、価格に転換されている、今後インフレが続く可能性があると考えられ、長期金利の上昇に拍車をかけました。

次に右の図表、ミシガン大学の消費者信頼感指数をご覧ください。耐久財受注の購入状況を見ると、非常に多くの耐久財が購入されています。景気がいいと解釈されることも多いわけですが、今回は関税引き上げ、価格上昇を見越した先買い傾向の表れと受け止められました。

支払い価格の上昇、関税引き上げを見越した先買い傾向がインフレの要因となっていることがわかりました。

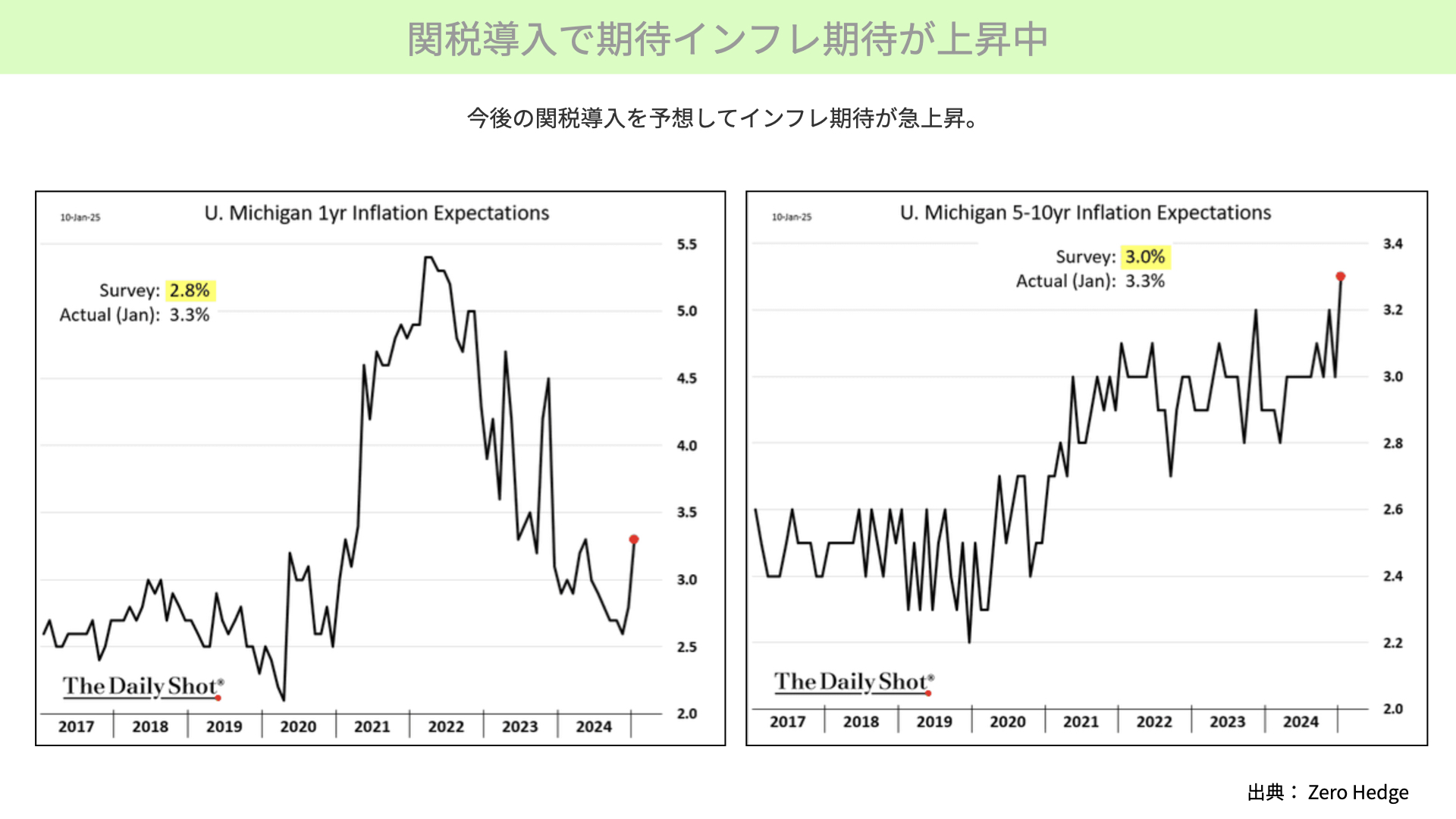

関税導入で期待インフレ期待が上昇中

さらにミシガン大学の消費者信頼感数、今後1年間、5年~10年におけるインフレ率を調査した資料をご覧ください。ここ最近はインフレ率が低下していましたが、ここにきて1年、10年ともに上昇しています。関税が引き上げられ、物価が上昇することを消費者が警戒していることが読み取れます。

先週の金利上昇の背景には、支払い価格の上昇、関税導入によるインフレが消費者においても意識されていることわかりました。

FRBの金融政策にも影響

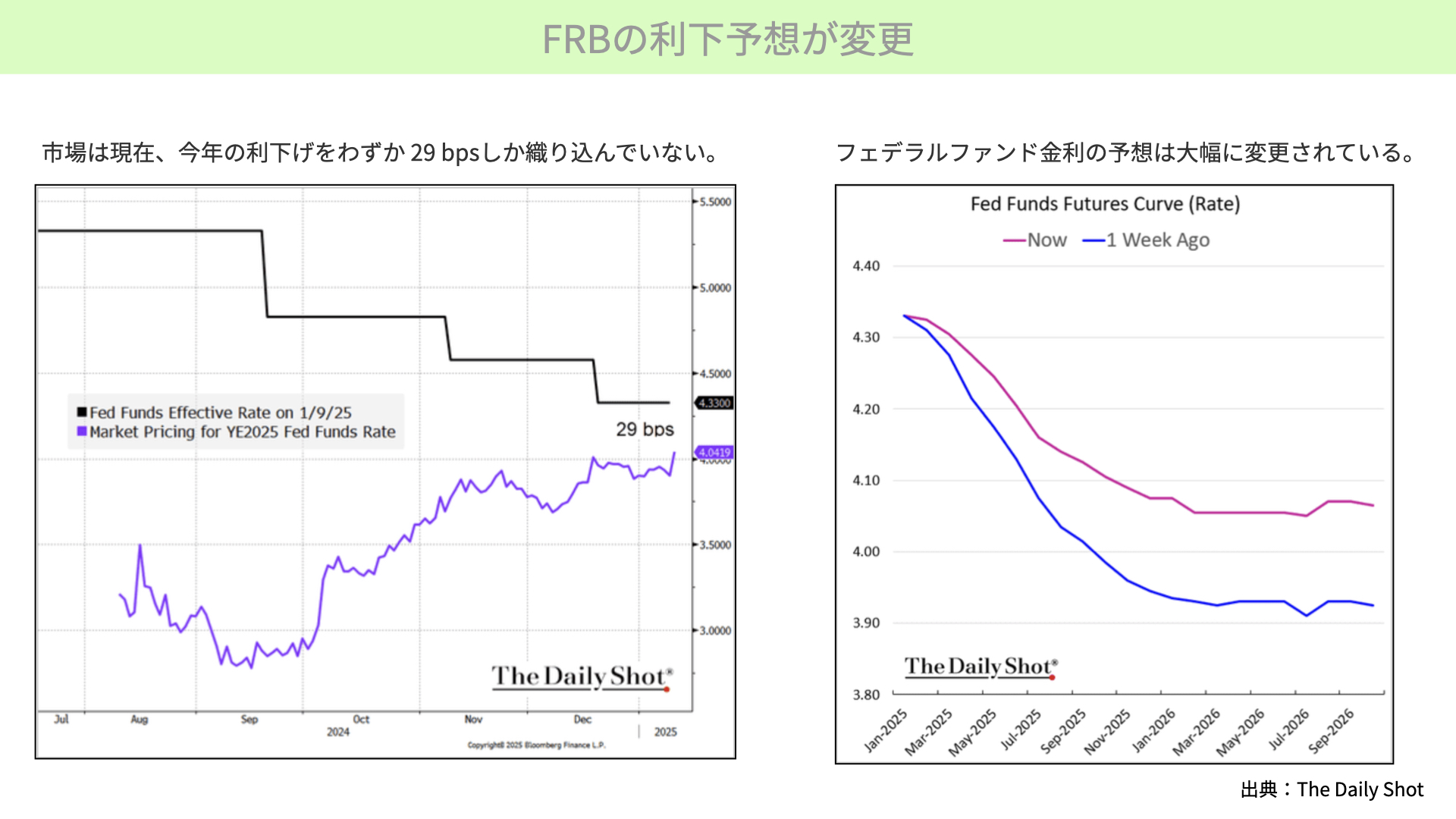

FRBの利下予想が変更

次にFRBの金利見通しです。昨年12月、FRBはFOMCにて年2回程度の利下げを予想していると伝えましたが、ミシガン大学の消費者信頼感数、ISM非製造業指数を見て、マーケットは年1回程度の利下げに留まると予想しています。

左のチャートを見ると、今は4.25~4.5%の政策金利が、年末4%程度で着地すると想定されています。

フェデラルファンドのイールドカーブを見ても、1週間で大きく上方修正されています。関税と支払い価格の上昇が政策金利にも大きく影響を与え、先週1週間で、金利低下がますます進みにくい状況になってきたことがわかりました。

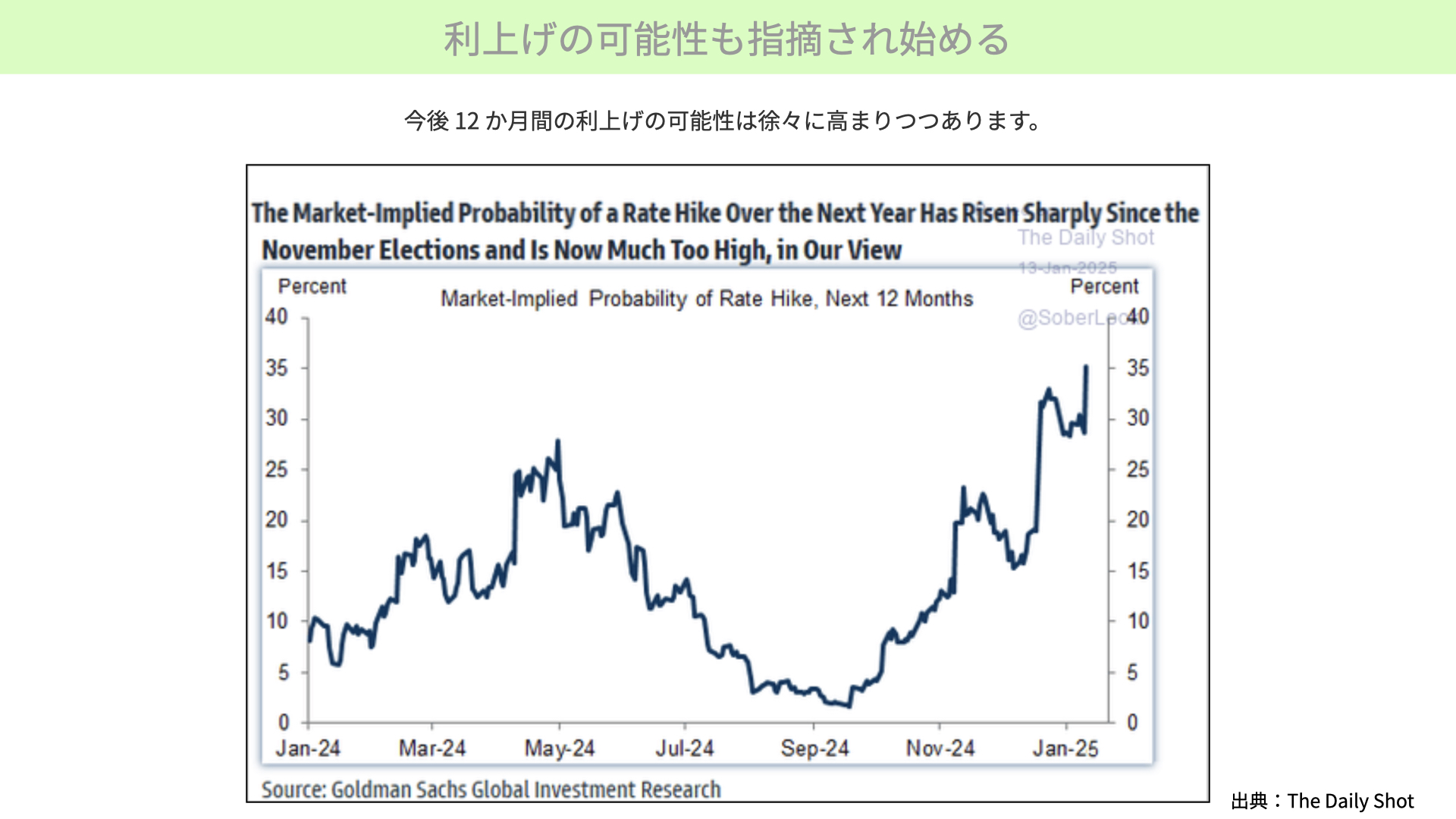

利上げの可能性も指摘され始める

利下げ回数の引き下げだけでなく、利上げの可能性も指摘され始めています。今のマーケットは利上げを織り込んでいませんので、今後利上げが話題に上ってくるとなれば、マーケットにとっては想定外のシナリオとなります。

今後12ヶ月間での利上げ可能性について、昨年9月時点ではほぼ0%と予想されていましたが、現在は35%まで上昇しています。昨年末から急激に上昇しているように、今後12ヶ月で利上げに政策転換するとなれば、マーケットは金利上昇に対して身構える必要が出てきます。現状の株式市場に対する強気予想が大きく変わる可能性があることが、1つポイントとなります。

今後、利上げ可能性が上昇するのか。今週発表されるCPIで物価予想が高止まりし、政策金利の利下げ予想がさらに少なくなるか、それともCPIの低下で政策金利見通しに影響を与えるのか、今後に大きな影響を与えることでしょう。

これらを踏まえ、今後の10年金利の上限がどの辺りにあるのか、過去の経験則から確認してみましょう。

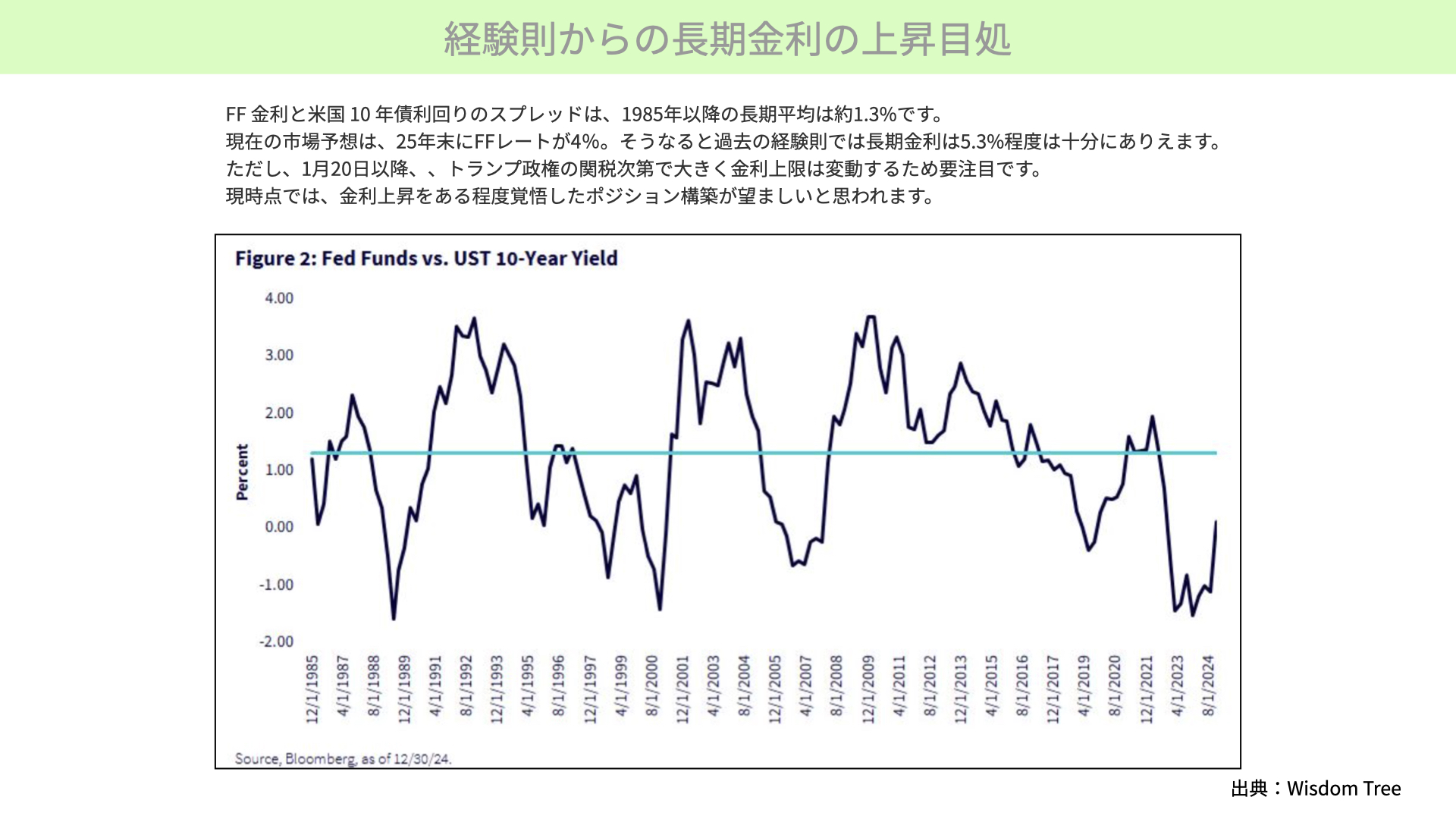

経験則からの長期金利の上昇目処

運用会社ウィズダムツリーの資料をご覧ください。現在は、FFレートから10年金利を引いた指標を見ると、10年金利がFFレートを上回り、0%を超えてきています。

1985年以降、10年長期金利とFFレートの平均的なギャップは水色で示した1.3%です。ITバブルの崩壊、リーマン・ショック時のように、景気減速、インフレ沈静化により政策金利が引き下げられると長期金利は上昇してイールドカーブが立つわけですが、その際の差の平均が1.3%となるわけです。

市場予想では、現状は利上げに転じる可能性が低いと見込まれており、年末のFFレートは4%程度とされています。そこに長期金利平均の1.3%を併せた5.3%という水準が、十分にあり得ると言えます。

現状、4.8%に向かったことで株価が下落していること、モルガン・スタンレーの資料で確認したように4.5%を超えると株価のPERを押し下げる傾向があることから、5.3%を目指す展開が続けば株価にとっては重石になると言えます。

ただし1月20日以降、トランプ政権の関税次第で金利上限は大きく変動します。1月14日のニュースでは、関税を一気に上げるとインフレの影響が大きくなるため、毎月徐々に引き上げると伝えられていました。現状はあくまで憶測レベルでしかありませんが、関税引き上げが金利上昇の要因となっていることは新政権も把握しています。政策次第では金利が5.3%まで上昇することなく下落に転じる可能性も十分にあります。1月20日以降のトランプ大統領の関税政策が、今後の金融マーケットに大きなインパクトを与えることを把握いただければと思います。

ただ、関税というカードを全く切らないとは考えづらいです。現時点においては、ある程度の金利上昇を覚悟したポートフォリオ構築が必要でしょう。

だからといって、長期債が売られ続けることも今の状況からは考えづらいとも言えます。長期平均は1.3%ですから、将来の政策金利が下がるとなれば、長期金利もある程度落ち着いてくるとの予想もあります。これらを踏まえ、今後の関税政策、物価状況をしっかり確認すれば、当面の金融市場は見やすくなることでしょう。

関連記事

2026.07.24

中東情勢緊迫と原油価格急騰がもたらす金利・株価への連鎖的影響

中東の地政学リスクを背景とした原油価格の高騰 中東情勢の緊迫化を背景とした原油価格の高騰...

- 米国株

- 金(コモディティ)

2026.07.14

【米国株】2026年後半、S&P500の見通し

本日のテーマは「2026年後半、S&P500の見通し」ということで、今年後半の株価見通しにつ...

- 米国株

- 超保守的な資産管理チャンネル

2026.06.30

2026年上半期のグローバル市場~AIインフラ投資の熱狂と歴史的円安の深層

東アジア株を牽引するAI・半導体ブーム 2026年4〜6月期の世界市場は、AI(人工知能)関連への...

- 米国株

- 新興国株

- 為替