予想を上回るCPIの詳細と背景

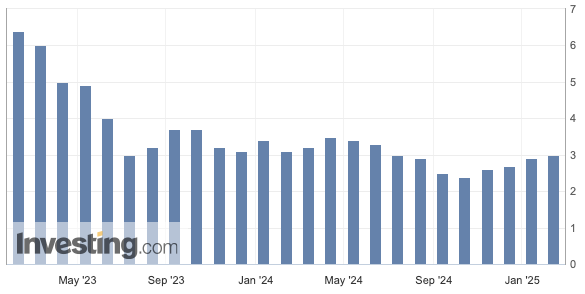

米労働省が2月12日に発表した1月の消費者物価指数(CPI)は、前年同月比で3.0%上昇し、前月比では0.5%の伸びを記録しました。市場では前年比2.9%、前月比0.3%の上昇が予測されていましたが、実際の数値はこれを超えました。特に食品とエネルギーを除いたコアCPIは前年同月比3.3%、前月比0.4%の上昇となり、前月の3.2%、0.2%と比較して加速しています。

米国 消費者物価指数 (前年比)

出所:Investing.com

1月のCPIの上昇には、企業の年初の値上げ、住宅賃料の高止まり、エネルギー価格の上昇が影響している可能性があります。特に、サービス部門の価格上昇が全体のインフレを押し上げる要因となっており、賃金の上昇と相まって、粘着的なインフレ圧力が続く懸念が強まっています。

一方で、中古車価格や一部の耐久消費財の価格は下落傾向にあるものの、依然として消費者の支出意欲は堅調であり、インフレ率の低下ペースが鈍化していることを示唆しています。

米金融市場ではドル高・円安が加速

CPIの発表を受け、12日の米金融市場ではドル高・円安が進行しました。円相場は一時1ドル=154円台後半まで下落し、前日比で約2円の円安となりました。この動きは、予想を上回るCPIの結果を受け、FRBの利下げ時期が後ずれするとの観測が強まったためと考えられます。

米国債市場では長期金利が上昇し、10年債利回りは一時4.66%まで上昇しました。市場では、FRBが利下げを急がないとの見方が強まり、金利上昇に敏感なハイテク株を中心に売りが広がる展開となりました。

また、ダウ工業株30種平均は前日比225ドル(0.5%)安の4万4368ドルで取引を終えました。一時500ドル近く下落する場面もあり、CPIの結果が市場に与えた影響の大きさがうかがえます。特に金利上昇の影響を受けやすいキャタピラーは3%安となるなど、金融、不動産、消費関連の業種が軒並み下落しました。

FRBの政策見通しと市場の反応

FRBの2%目標達成が遠のいたことで、早期利下げの可能性が後退しています。フェドウオッチによると、次の利下げ時期は6月と予想されていましたが、CPI発表後は9月や10月への後ずれ観測が強まり、年内据え置きの確率も3割に上昇しました。

また、FRBのパウエル議長は議会証言で「経済指標に基づき慎重に判断する」と述べ、利下げを急がない姿勢を示しました。一方、トランプ前大統領はSNSで「金利は引き下げられるべき」と発言し、政策を巡る不透明感が市場に影響を与えています。

この結果を受け、シティグループやゴールドマン・サックスのエコノミストは、FRBの利下げ開始時期を9月またはそれ以降に遅らせる可能性が高いと指摘しています。一方、JPモルガンは、今後のPCEデフレーターが緩やかに低下すれば、6月の利下げの可能性はまだ排除できないとしています。

インフレ鈍化の遅れが今後の焦点に

1月のCPIの結果を受け、今後の注目点としては、2月のPCEデフレーター、賃金動向、個人消費の動きが挙げられます。特に、FRBが重視するコアPCEデフレーター(次回は2月29日発表予定)が予想以上に高止まりすれば、利下げ時期のさらなる後ずれが意識されるでしょう。

また、企業のコスト増加や労働市場のひっ迫が引き続きインフレ圧力を高める要因となる可能性があるため、賃金の伸びや求人動向にも注意が必要です。

まとめ

- 1月のCPIが市場予想を上回り、FRBの利下げ時期の後ずれ観測が強まった

- 米金融市場ではドル高・円安が進行し、米国債利回りが上昇

- ダウ平均は225ドル安、金利に敏感なセクターが売られる展開に

- 市場では6月利下げの可能性が低下し、9月以降への後ずれを予想する声が増加

- 今後の焦点は、2月のPCEデフレーターや賃金動向、個人消費の動き

今後の経済指標の結果次第では、FRBの政策スタンスがさらに引き締め方向に傾く可能性もあり、金融市場のボラティリティが高まる展開が予想されます。

関連記事

2026.07.24

中東情勢緊迫と原油価格急騰がもたらす金利・株価への連鎖的影響

中東の地政学リスクを背景とした原油価格の高騰 中東情勢の緊迫化を背景とした原油価格の高騰...

- 米国株

- 金(コモディティ)

2026.07.14

【米国株】2026年後半、S&P500の見通し

本日のテーマは「2026年後半、S&P500の見通し」ということで、今年後半の株価見通しにつ...

- 米国株

- 超保守的な資産管理チャンネル

2026.06.30

2026年上半期のグローバル市場~AIインフラ投資の熱狂と歴史的円安の深層

東アジア株を牽引するAI・半導体ブーム 2026年4〜6月期の世界市場は、AI(人工知能)関連への...

- 米国株

- 新興国株

- 為替