本日のテーマは、『米国株 金利低下、業績好調でもなぜ上昇が続かないのか?』です。

アメリカの10年物長期金利は、現在4.4%後半まで低下。S&P500の62%の企業が終えた決算発表を見ても、ほぼ予想通りに好調です。

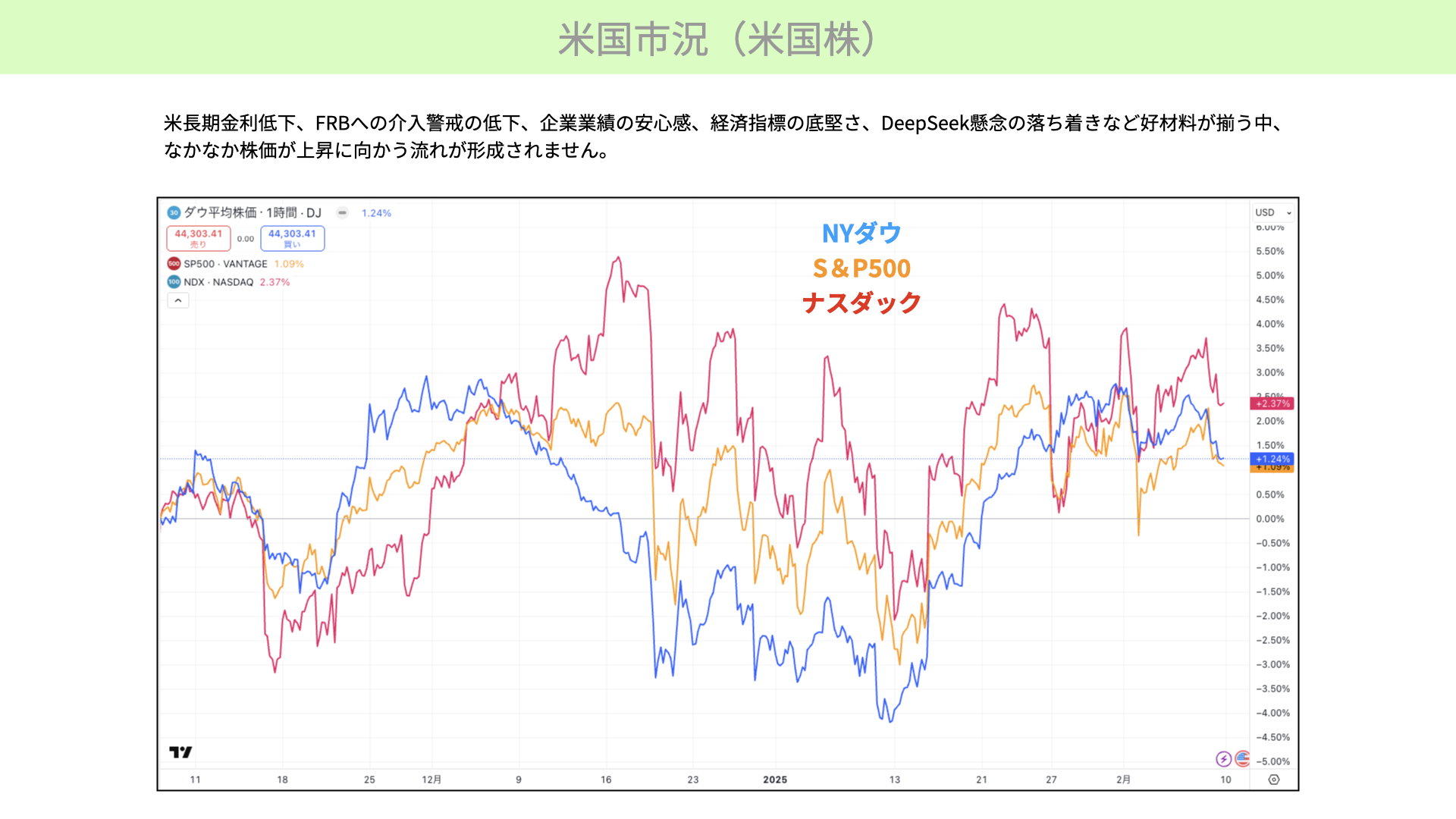

先週1週間の市場動向を見ると、ニューヨークダウは4%上昇、S&P500は2.45%、ナスダックは1.1%の上昇していますが、しかし、トランプ大統領が選挙に勝利した11月以降、株価は大きな上昇していません。今回も好材料が整っていたにもかかわらず、なかなか大きく上昇していない状況が続いています。

先週の主な経済指標の振り返り

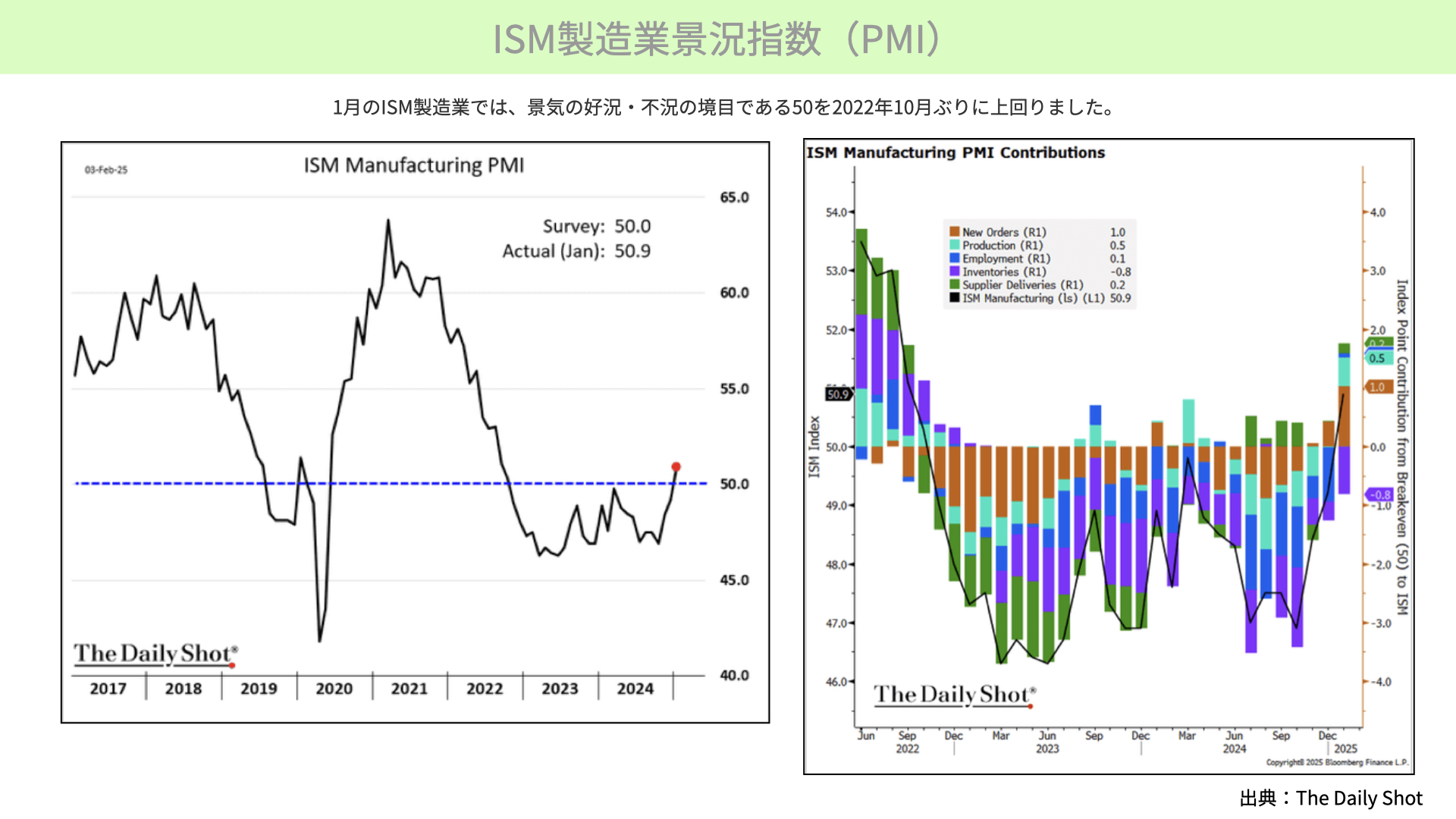

ISM製造業景況指数(PMI)

先週は非常に多くの重要な経済指標が発表されました。

まずは、3日に発表されたISM製造業景況感指数です。左側のPMIをご覧ください。予想では景況感の境目である50を超えてこないのではないかと予想されていましたが、結果は50.9となりました。2022年10月ぶりに好況水準まで回復しています。

右側を見ると、新規受注の増加が確認できます。これを見ると製造業の景況感は強いと言えます。今後、トランプ大統領が進める「アメリカファースト」政策を考えると、製造業がさらに景況感を引き上げる可能性があるため、こちらもプラス材料といえます。

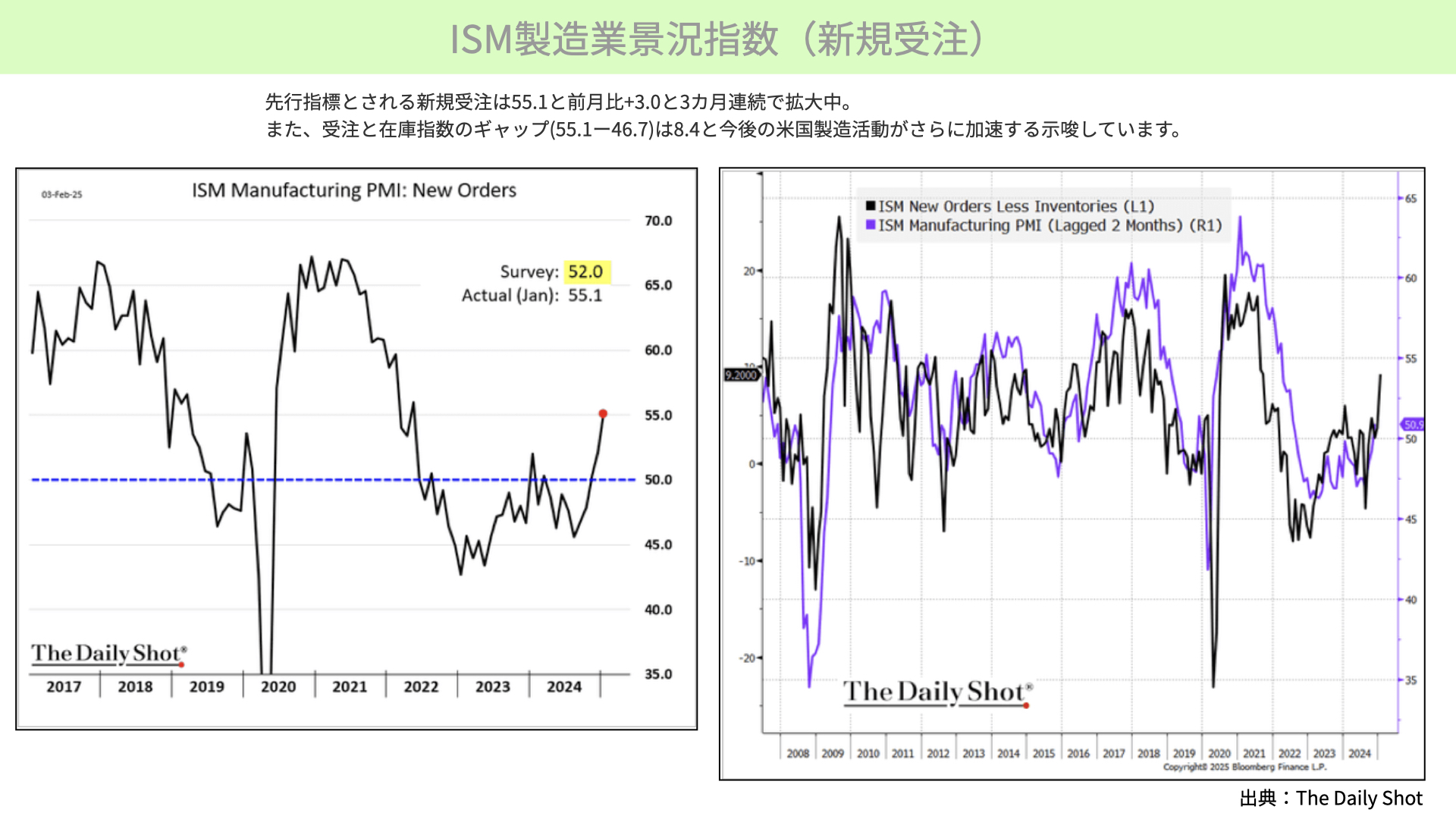

ISM製造業景況指数(新規受注)

次にISMのサブインデックス、新規受注をご覧ください。予想の52に対し、実際は55.1と非常に伸び、3ヶ月連続で拡大しています。

今後の受注予想として、受注から在庫を引いたギャップを確認してみましょう。現在は55.1~46.7と、8.4ポイントの差が生じています。

右の図、黒いチャートで表したギャップは、PMIに2ヶ月間先行します。PMIがさらに上昇する可能性があるため、製造業の見通しは明るいとみなされ、株式市場にとってはプラス材料となっています。

ISM製造業景況指数(雇用)

雇用統計、JOLTSの前哨戦として注目されていたISM製造業における雇用指数でも、予想は47.8に対して実際は50.3と、雇用の強さが確認されました。

この指数は50を超えると、今後の雇用にプラスになると知られています。製造業を中心に雇用が強いうえ、新規受注や在庫状況を見る限り、今後のPMIはさらに上昇する可能性があるとして、大きなプラス材料となっています。

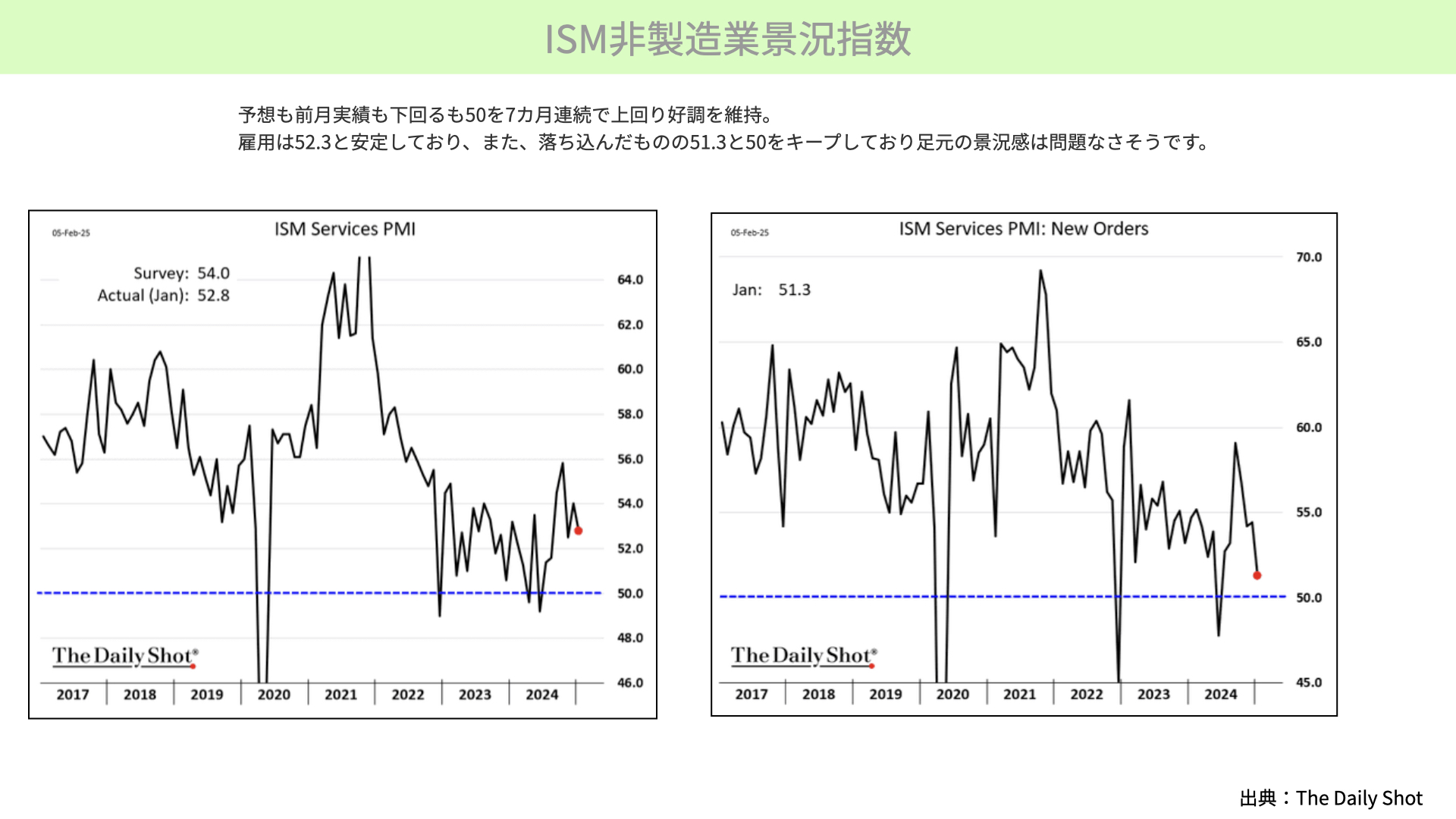

ISM非製造業景況指数

次に5日に発表されたISM非製造業指数ですが、こちらのPMIは予想の54を下回る52.8でした。アメリカはサービス業の影響が強いため、予想を下回れば市場にマイナスの影響を与えると言われていましたが、50を7ヶ月以上上回り、好調な状態が続いているとマーケットは好感をしました。

雇用は52.3と、非製造業でも雇用が安定していることが確認され、雇用面での安心感が広がりました。右図表の新規受注は予想を下回ったものの、50は上回ったため、市場は様子見の姿勢を取っています。ISMの製造業と非製造業のデータを総合すると、現況が安定しているため、株価にとっては安心材料となっています。

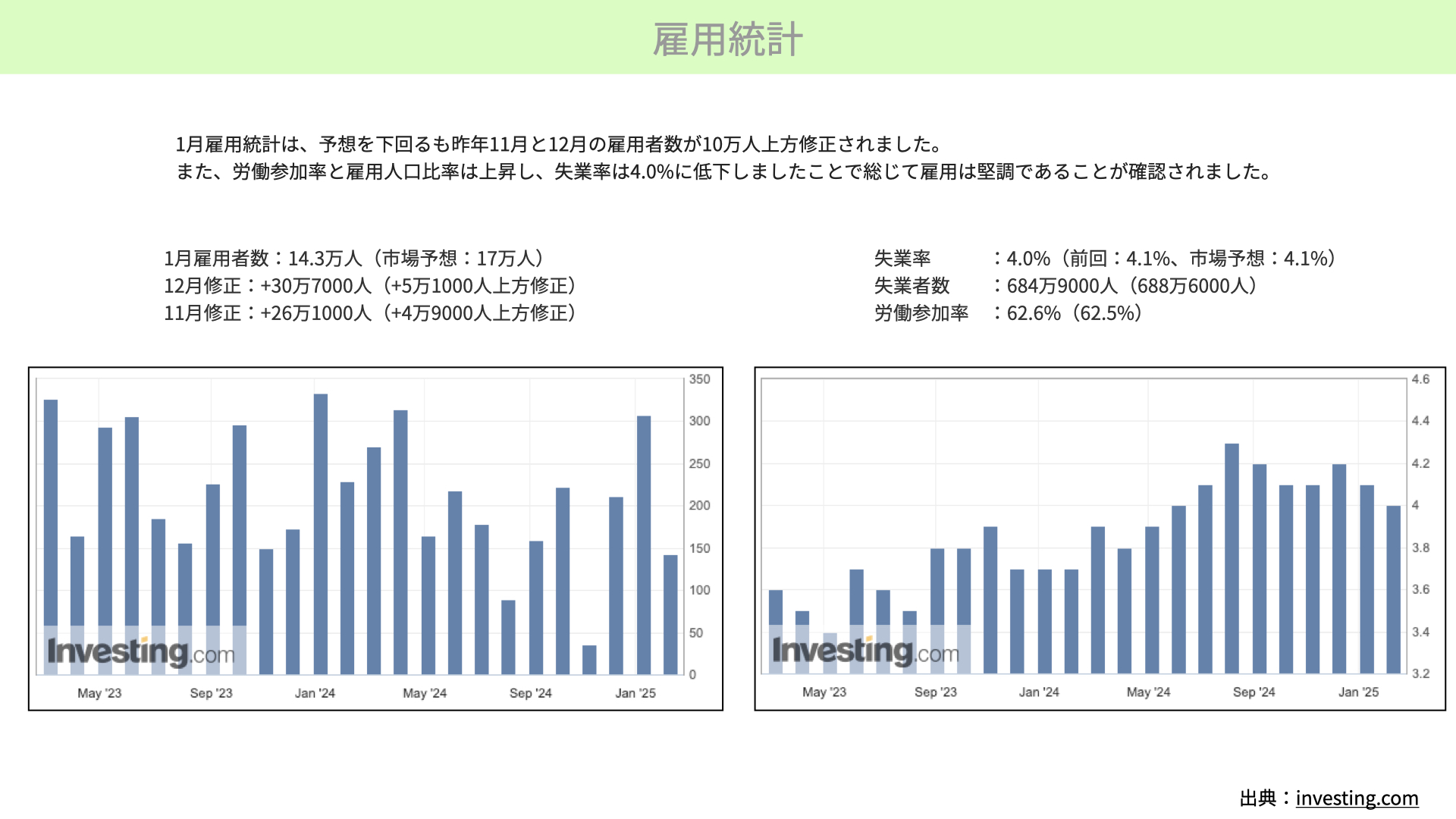

雇用統計

7日の雇用統計では、1月雇用統計が市場予想の17万人に対して14.3万人と、予想を下回りました。ただ、12月、11月が合計で10万人の上方修正が入っていますから、そこまでネガティブな材料視はされていません。

失業率は4%と、前回の4.1%から少し改善しました。加えて、失業者数が前回の688万人から684万人に減少し、労働参加率も62.5%から62.6%に改善しました。表面上、雇用統計は強いとは言えない結果でしたが、全体としてはプラス材料と捉えられています。

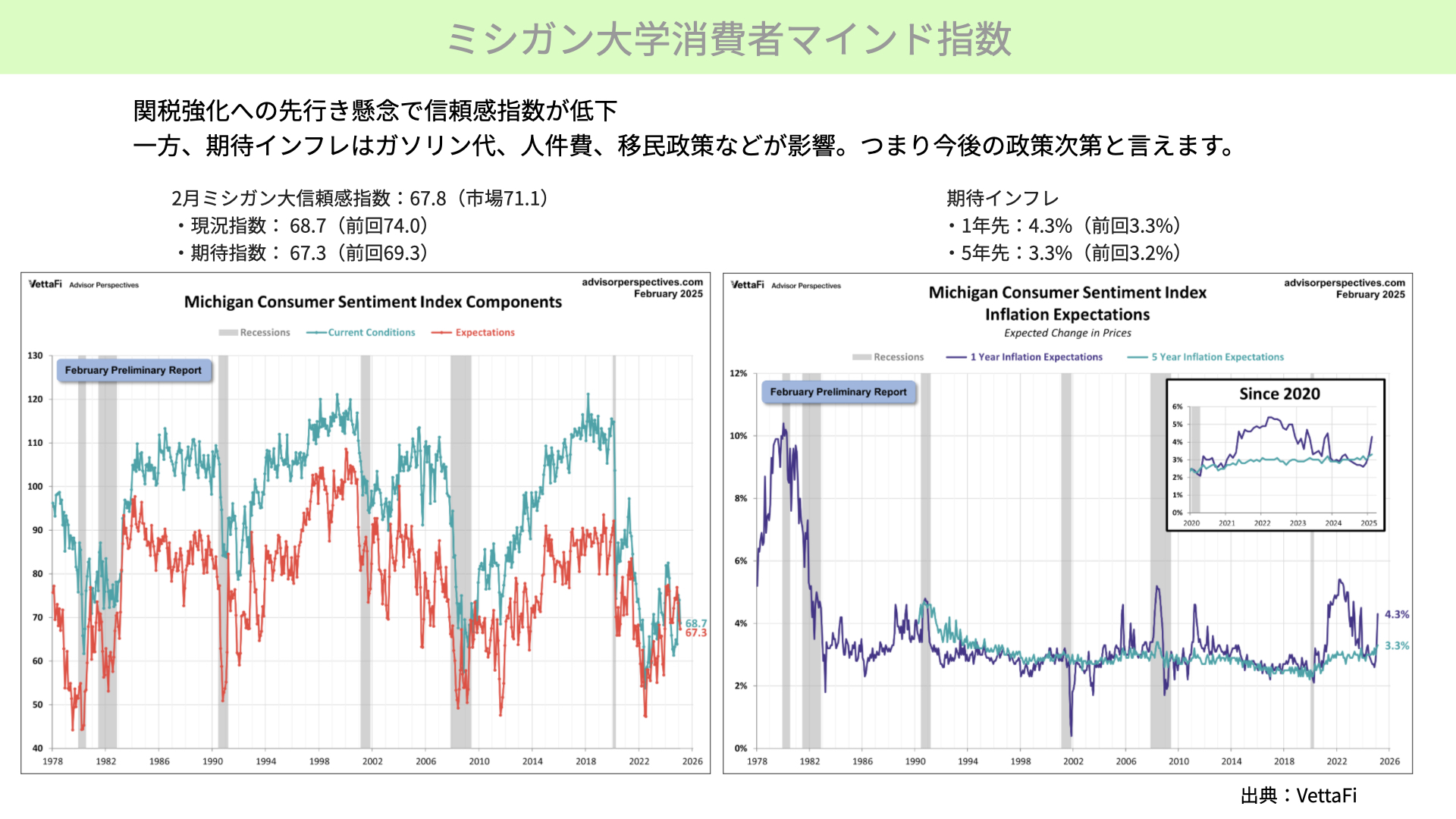

ミシガン大学消費者マインド指数

同日に発表されたミシガン大学の消費者マインド指数(消費者信頼感指数)は、あまり良い結果ではありませんでした。信頼感指数は市場予想の71.1に対して67.8。現況指数、期待指数も共に前回を下回っています。ただ、2020年や2022年の水準よりは維持ができているため、大きな材料視はされていません。

このミシガン大学の消費者マインド指数は、特にガソリン価格などから大きく影響を受けます。1年先期待インフレ率が4.3%(前回3.3%)、5年先期待インフレ率3.3%(前回3.2%)となった背景には、ガソリン代や移民政策による労働力の減少などによる人件費の高騰が、インフレを引き起こすのではと消費者の懸念があるのです。

ただ、今後の政策次第で状況は変わるとして、マーケットはそこまで材料視していません。消費者マインドの低下、インフレ率の上昇は金融政策に影響を及ぼす可能性があるため、今後の動向に注意は必要ですが、今回の結果はそこまで悪くないと捉えられています。

今週は非常に重要な経済指標が発表されましたが、結果はまちまちでした。それでも、ある程度の景気の底堅さを確認できる内容が多かったため、総じてネガティブな材料は少なかったと考えられます。

現在の米国市況について

米国市況(生成AI)

次、現在の米市況を確認しましょう。先々週は、生成AIの市場に大きな影響を与えたディープシークが出現しました。その影響を確認するため、生成AI関連企業のETFの動きをご覧ください。

ディープシークの登場後、AI関連株は一時的に大きく下落しましたが、その後は緩やかな上昇に転じています。

ディープシークが今後脅威となる、もしくはマーケットの流れを変える可能性があることは多くの人が意識しています。ただ、現時点では、マーケットは冷静に対応しています。AI関連の銘柄が大幅下落を続けるようであれば、マーケットが荒れる可能性もあります。ただ、現在の戻り基調を見る限り、ある程度消化されている、次の材料待ちとして、マーケットはやや落ち着いている状況です。

米国市況(米企業業績)

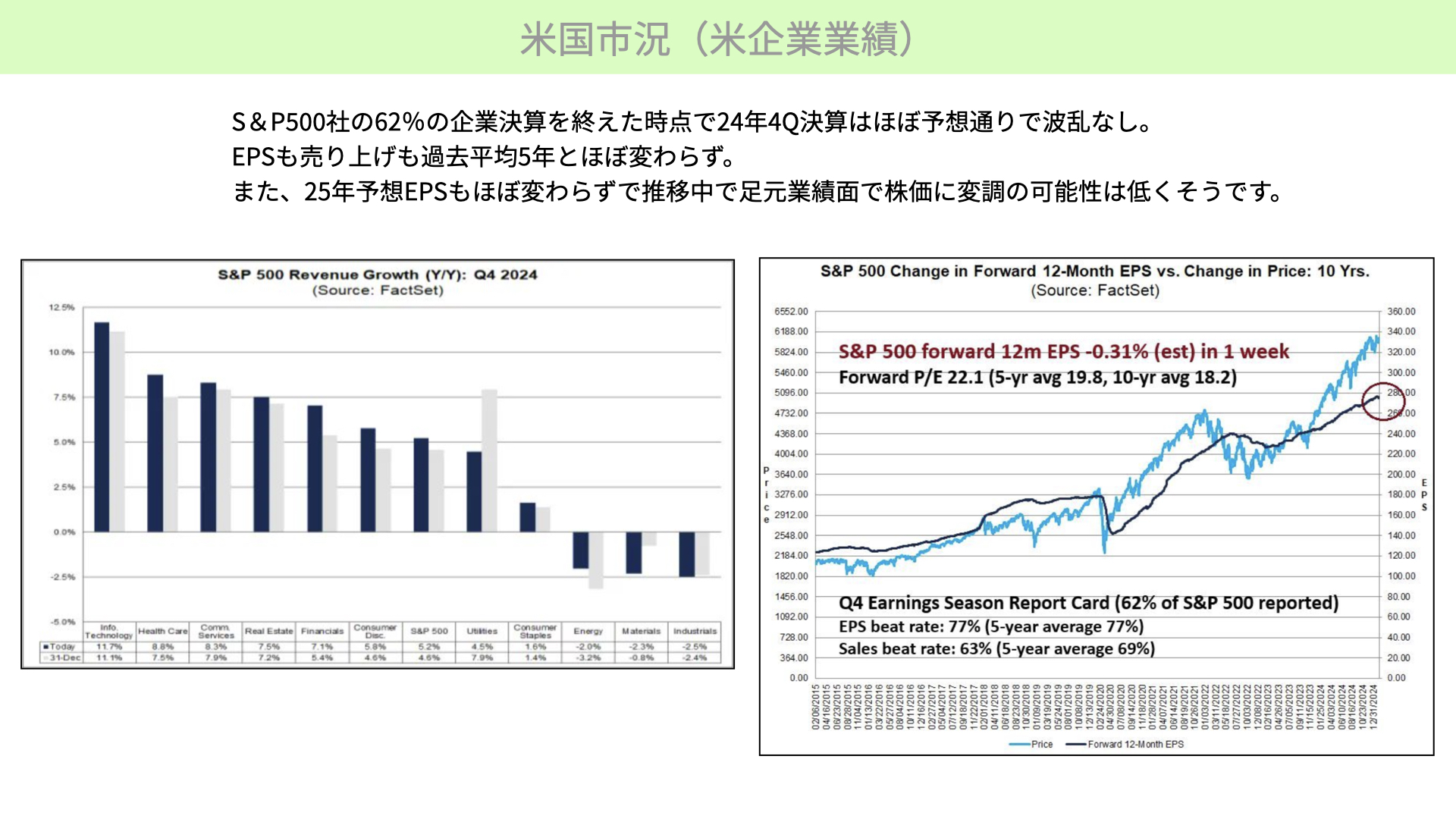

次に企業業績です。S&P500の62%の企業が決算を終えましたが、2024年第4四半期の決算内容はほぼ予想通りで、大きな波乱はありませんでした。

12月末時点では前年比4.6%の増益が予想されていましたが、実際には5.2%の増益と、予想を少し上回りました。ただ、これは米の企業決算発表でよく見られる傾向で、特に驚きはない結果となっています。

セクター別の指標、例えばEPSが予想を上回った割合は77%と、過去5年間平均と一致しています。売上高が予想を上回った企業は63%と、5年平均の69%を若干下回ったもののほぼ例年通りの結果です。そのため、売上高、EPSはほぼいつも通りと言えます。

決算発表後、今後12ヶ月の予想EPSもほぼ変わりませんでした。1週間で0.31%減少しましたが、大きな下落ではありません。今後の業績見通しも大きくは悪化せず、PERは22.1倍を維持しています。

38%の企業決算発表が残ってはいますが、大きく裏切る結果が出るとは考えづらく、業績面をきっかけに株価が下落に転じるリスクは低いと考えられます。

米国市況(ドルインデックス&米10年金利)

業績はそこそこ堅調で、生成AI関連株式も安定しており、景況感も悪くないうえに、先週はドルインデックスと米金利というプラス材料が発表されました。

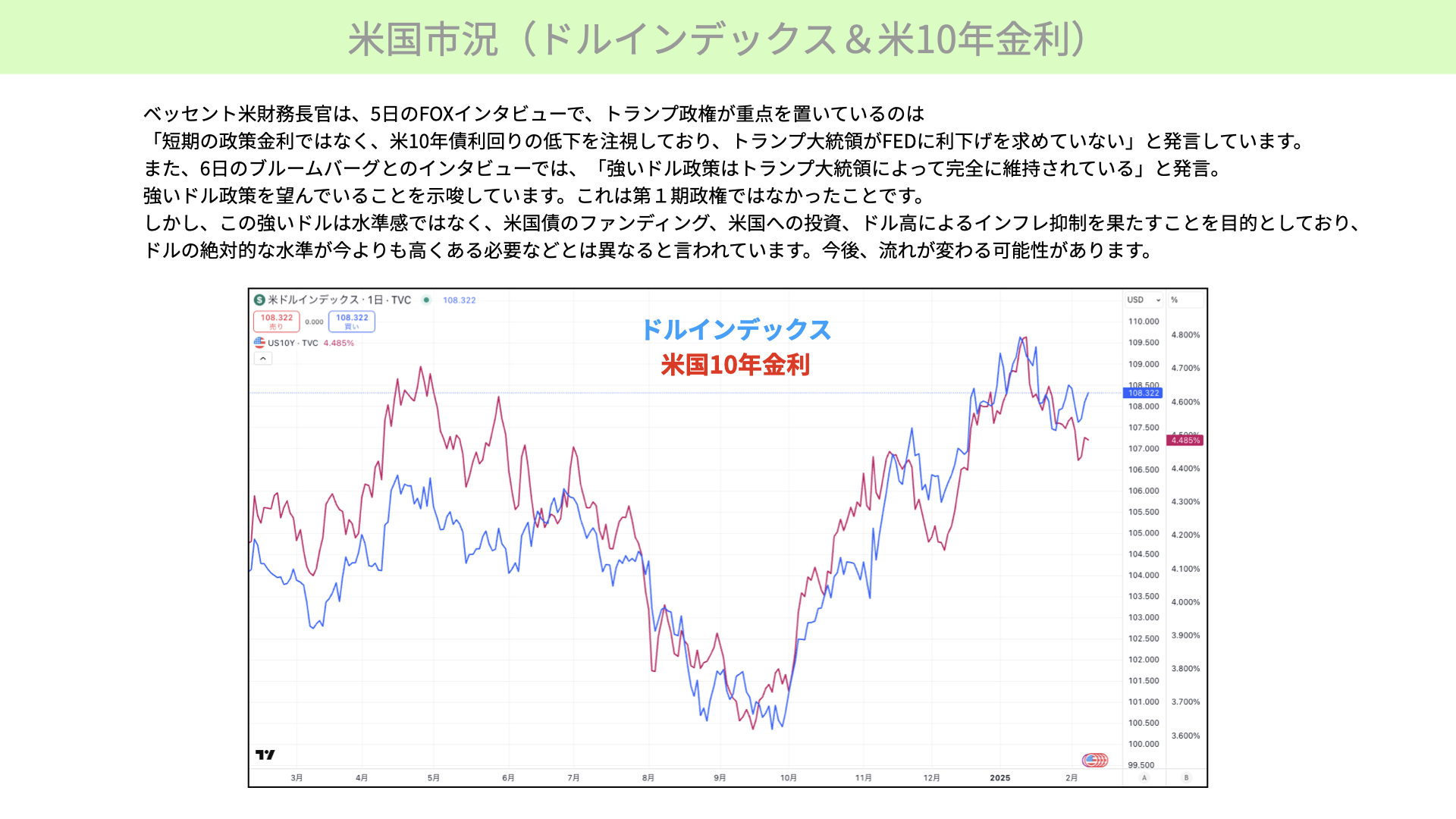

トランプ政権下で重要な役割を担い、彼の方針がアメリカ経済の今後を大きく左右するとも言われているベンセント財務長官は、5日のFOXインタビューでこのように発言しました。

「短期的の政策金利ではなく、米10年債利回りの低下を注視しており、トランプ大統領はFEDに利下げを求めてはいない」

FRBに利下げを求めることはなく、10年金利を粛々と下げることを意識していると述べたのです。

さらに6日、ブルームバーグのインタビューでは「強いドル政策はトランプ大統領によって完全に維持されている」と発言。強いドル政策を望んでいることを示唆しています。

強いドルを掲げていると明言したことで、マーケットは指針が明確となった、不透明感が解消されたと受け止め、材料視しています。

結果として、米10年金利は4.4%台まで低下しました。ここ数日で若干反発して上昇していますが、水準としては切り下げになると見られています。こちらも、株式市場にとってはプラス材料になるでしょう。

また、強いドルを目指す方針は、ドルインデックスの継続上昇を示唆したものではないとのレポートが出ています。

強いドルを目指す目的は、米国債を発行して資金を調達すること、米国に投資してもらうこと、ドル高によるインフレ抑制を果たすことにあり、信頼が得られるドル維持を重視している、というものです。

信頼が得られるドルを目指しつつ、同時に10年金利を低下させてファンディングを円滑にすることが狙いとマーケットでは理解され、債券投資家にとっての安心材料となりました。

このように、景況感や材料を見ると、株式市場はさらに大きく上昇してもおかしくない状況です。にもかかわらず、なぜ株価はなかなか上昇できていないのでしょうか。

米国市況(米国株)

本題に入る前に、現在の状況を振り返りましょう。ここ3ヶ月の株価上昇は1~2%程度に留まっています。上下の動きはありつつも、なかなか上昇機運を作れていないのが現状です。

米長期金利の低下、FRBに介入しないとの発言、企業業績に関する安心感を含む経済指標の底堅さ、ディープシーク懸念の落ち着きなど、好材料が揃っているなかでも、株価はなかなか上昇できていない状況にあります。

目先の注目材料

関税

なぜそのような状況になっているのでしょうか。2つの要因が考えられます。

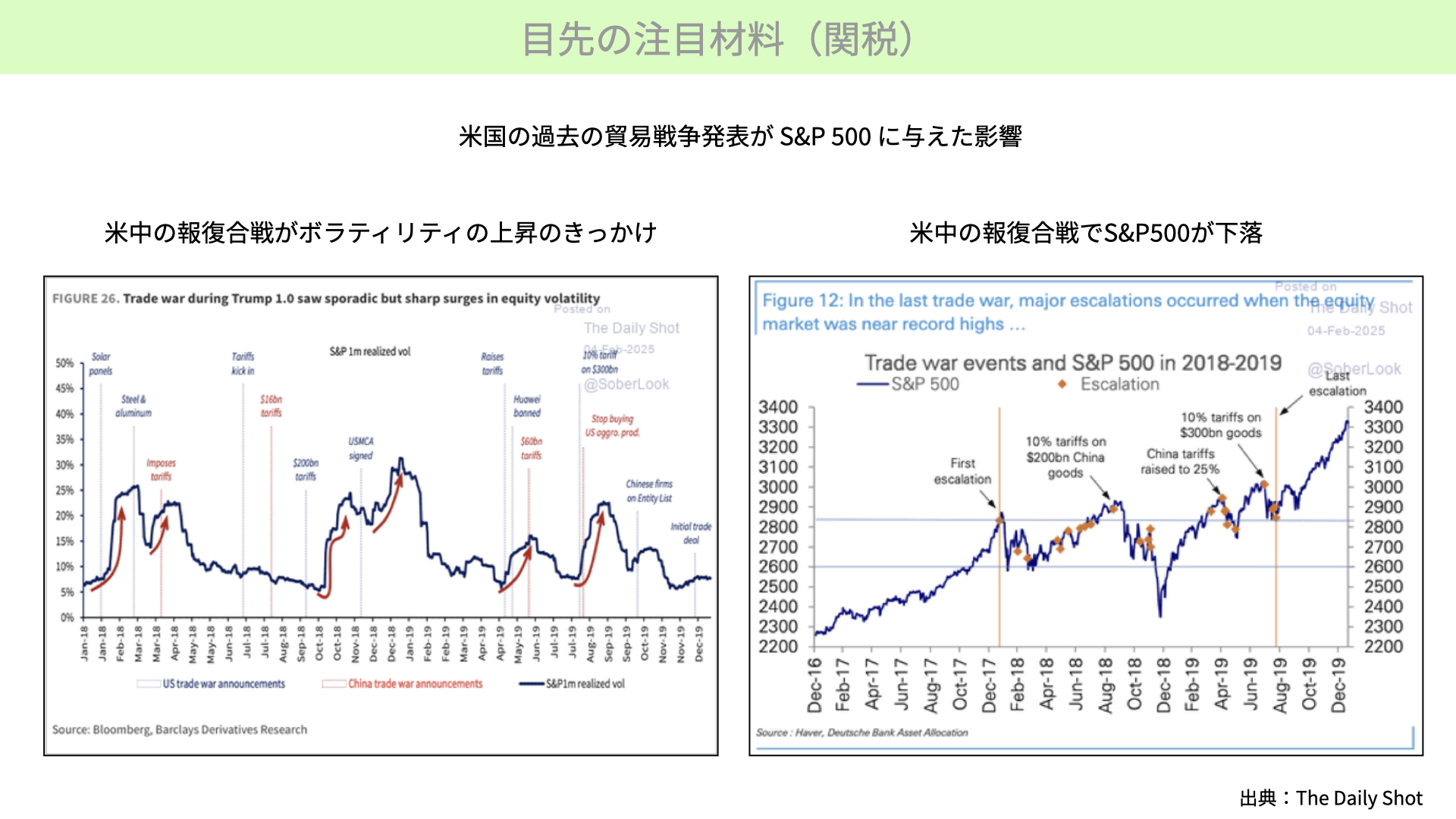

1つ目の要因は、過去、貿易戦争がS&P 500に大きな影響を与えたことです。

左の図表、1ヶ月間の平均ボラティリティの推移をご覧ください。青はアメリカが中国に仕掛けた措置、赤は中国がアメリカに対して報復的に行った関税措置を示しています。

ボラティリティの上昇は、株価下落に繋がります。株価があまり動かない前提で考えているなか、大きな値動きがあると、株を売る投資家が増え、株価が大きく下落する傾向があるのです。

アメリカが関税を課し、そこへの報復が続くと、ボラティリティは急激に上昇する可能性が出てきます。2月10日からアメリカは中国に関税を課すため、それに対する報復の可能性が指摘されています。米中間で関税関係のさまざまな動きが生じた結果、ボラティリティが上昇するのではと想定され、株価が上昇しきれない状況が続いているのです。

右側のグラフ、S&P 500の株価チャートをご覧ください。米中貿易戦争が起こった2017~2019年には、それをきっかけに株価が大幅に下落する局面が続きました。今後も似た状況になる可能性があるため、銘柄を選択して購入する動きが強くなり、S&P500が大きく上昇することは難しくなっていると考えられます。

関税に対するスタンスが明確化し、影響が見えてくるまでは、落ち着かない展開が続く可能性が高いというのが1つ目のポイントです。

業績見通し

2つ目のポイントです。

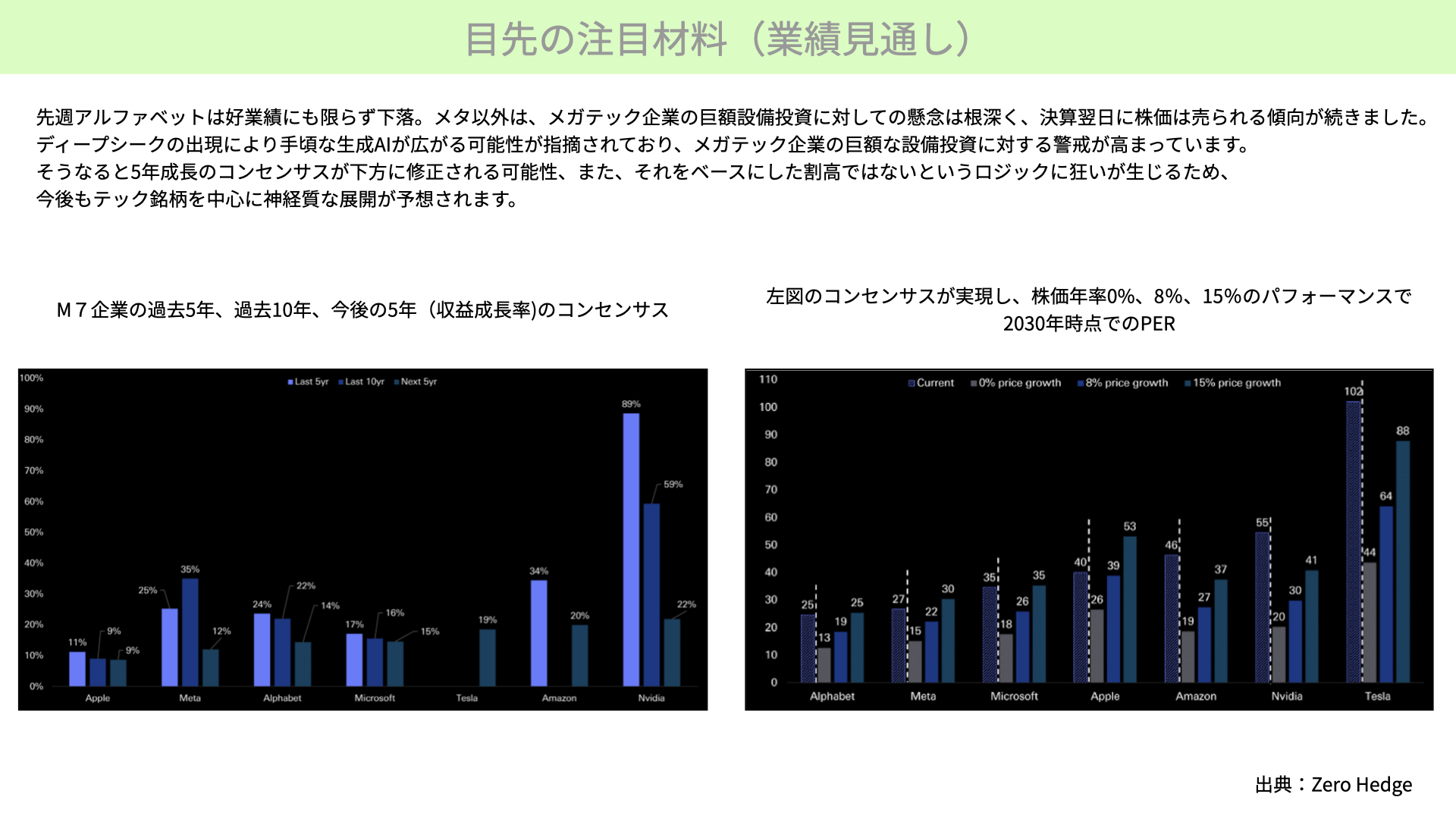

先週までに、NVIDIAを除いたメガテック企業の決算発表が終了しました。アルファベットは好決算だったにもかかわらず、時間外で株価が大きく下落。株価の下落傾向が続いています。

メタだけは非常に強い決算だったため株価が上昇していますが、マイクロソフトなど他のメガテック企業では下落傾向が続いています。メガテック企業に対する評価が厳しくなっていると言えます。

背景には、これまで市場で高く評価されていたメガテック企業の巨額投資が、ディープシークの出現により警戒感を持たれるようになったことがあります。「積極的に投資する」と企業側が発言しても、本当に大丈夫なのかと懸念を持たれ、結果的に株価が下落しているのです。

数字的な裏付けとして、ドイチェバンクの資料をご覧ください。左の図表は、M7企業の過去5年間(薄い水色棒グラフ)、過去10年間(濃い青色棒グラフ)、今後5年間の収益成長率(最も右側の棒グラフ)を表しています。

過去5年間、10年間よりも、今後5年間の成長率がやや鈍化する見通しとなっていることがわかります。他の企業と比較すると、依然として十分に高い成長率で、人気銘柄であることに変わりはありません。

次に右の図表、2030年時点におけるPER推移を算出した棒グラフをご覧ください。左から、株価年率0%のグロース、8%のグロース、15%のグロースの場合を表しています。

年率15%のグロースだった場合、アルファベットは今と変わらずPER25倍程度ですから、15%の成長は十分見込めると言えます。

メタであればPER30倍と、今の水準から3倍程度しか変わりません。こちらも株を購入する理由となり得ます。そのため、現状は適正水準として投資家が資金を投入しているのです。

ただ、ディープシークの問題が今後さらに広がりを見せた場合、左の図表に示されている収益コンセンサスが崩れる可能性があります。そうなると、右の図表に書かれたPERが上昇し、買い控えが起こると想定されます。

さらに、15%の成長が見込めず、8%、5%の株価成長に留まった場合、他のセクターのほうがいいと判断される可能性が増します。

ディープシークの影響は一旦落ち着きましたが、メガテックによる巨額投資が業績悪化に繋がるのでは、との懸念が今後影響を与える可能性があるため、今回の決算発表を受けても株価が伸び悩んだのです。

決算発表が終了すると、以降の3ヶ月は思惑で動く期間となります。その間に企業業績に影響を及ぼすような生成AI関係の新たなニュースが出れば、株価が崩れる可能性があるため、市場環境は比較的良好にもかかわらず積極的な投資が進みにくい状況ではないかと思います。

関税の動向に加え、メガテックを中心としたM7企業の株価推移が、今後の株式を占う非常に重要なポイントとなります。ぜひこの点を参考にしながら、今後のマーケットを注視していただければと思います。

関連記事

2026.07.24

中東情勢緊迫と原油価格急騰がもたらす金利・株価への連鎖的影響

中東の地政学リスクを背景とした原油価格の高騰 中東情勢の緊迫化を背景とした原油価格の高騰...

- 米国株

- 金(コモディティ)

2026.07.14

【米国株】2026年後半、S&P500の見通し

本日のテーマは「2026年後半、S&P500の見通し」ということで、今年後半の株価見通しにつ...

- 米国株

- 超保守的な資産管理チャンネル

2026.06.30

2026年上半期のグローバル市場~AIインフラ投資の熱狂と歴史的円安の深層

東アジア株を牽引するAI・半導体ブーム 2026年4〜6月期の世界市場は、AI(人工知能)関連への...

- 米国株

- 新興国株

- 為替