本日のテーマは『米国株S&P500の投資家は今、何をすべきか?』です。

今年に入り、アメリカの株式市場は軟調に推移しており、S&P500はドル建てで年初来-2.9%、円建てでは年初来-9%です。特に先週は大きく下落したため、S&P500が今後どうなるのかと注目を集めています。

そこで本日は、S&P500を投資している方、今後投資しようと思っている方が、どこに注目すべきかをお伝えしたいと思います。ぜひ最後までご覧ください。

[ 目次 ]

何をすべきか(1)景気動向を俯瞰的に確認する

今何をすべきか(1)景気後退があるかどうかを確認する

何をすべきかのポイントは全部で3つるのではないかと思います。まず1つ目、株価の業績、景況感はどうなっているかです。

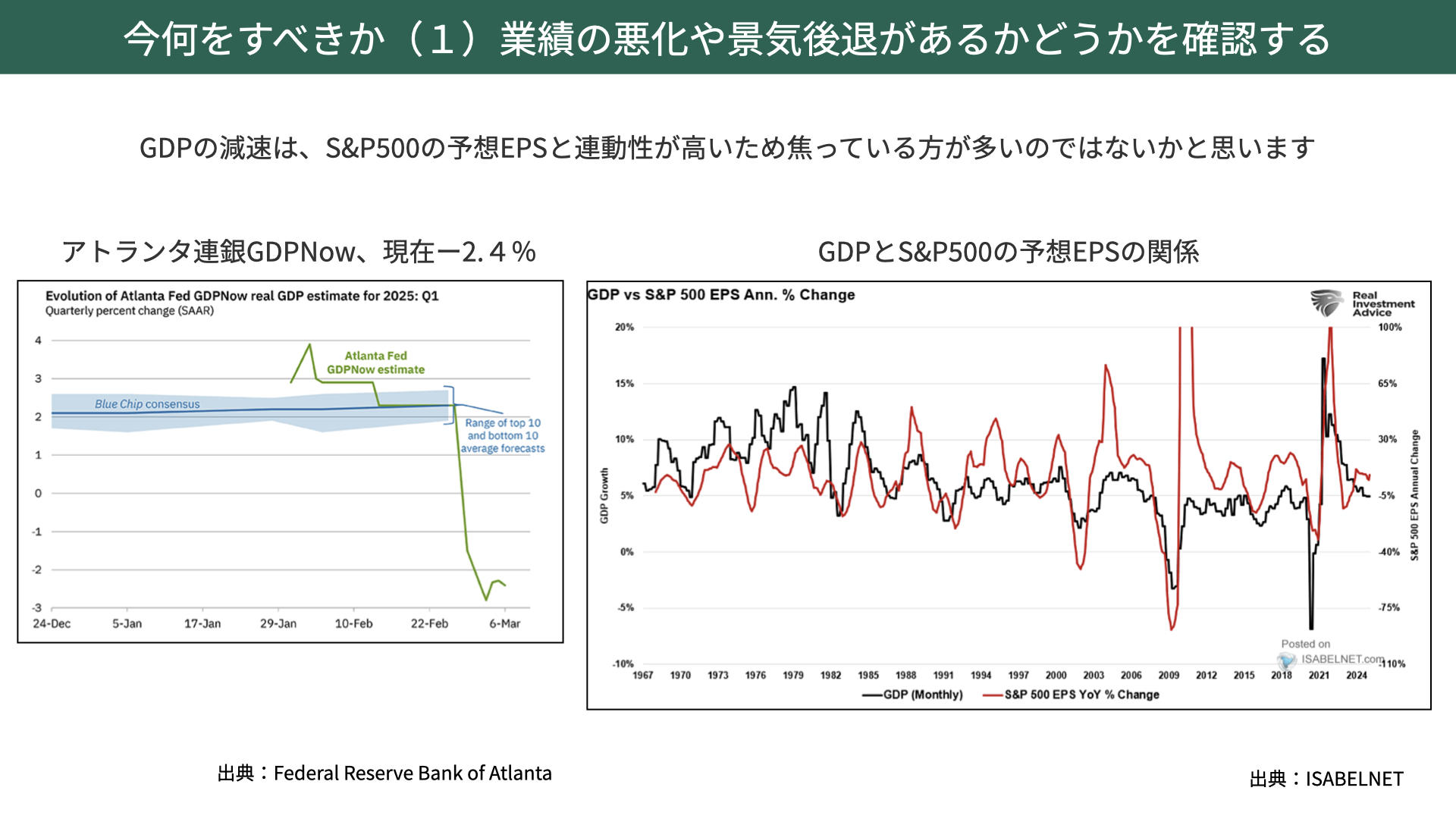

先週末、多くの記事等で、米国の景気減速が強まるのではないか、下手したら景気後退に入るのではないかというものを多く見かけました。その原因の一つとして、アトランタ連銀のGDPNowが現在-2.4%となっていることが挙げられます。

こちらについては後ほど詳しくご説明しますが、アトランタ連銀GDPナウが-2.4%になっていることで、今後米国のGDPがマイナス成長になるのではないかと、マーケットが不安視しています。

さらに不安になった理由として、右のチャートをご覧ください。こちらはGDPとS&P500の予想EPSの関係です。株価はEPS×PERで計算されますから、EPSが低下すると株価は下がります。

右の図表は黒がGDPの推移、赤がS&P500の前年比予想EPSです。完全な相関とまではいかないものの、かなり高い相関です。1967年来の統計を見る限り、今後GDPが下がれば、予想EPSもマイナスに推移する可能性が確認できます。GDPNowが今回マイナスになっていることで、今後、米国企業の業績悪化があるのでは、それにより株価の下落が加速するのでは、と考える方が増えています。

さらに詳しい中身を確認してみましょう。こちらはGDPNowの寄与度を示した表です。簡単にお伝えすると、現在の-2.4%のうち、大きくマイナスに寄与しているのは純輸出の-3.84%です。これはトランプ政権が関税を上げることを見越して駆け込みで輸出よりも輸入が多くなった結果です。

しかし、そのほかの項目である消費は+0.3%、企業投資、政府投資も全てプラスです。確かに、高い成長とは言えないものの、個人消費や企業活動などが大きく落ち込んでいることは今のところ確認できていません。

もちろん、今後個人消費等が下がってくるようであれば、景気後退になる可能性はありますが、アトランタ連銀のGDPナウの現在の数字はある程度特殊要因だ、という前提で見ておく必要がある、というのが1つ目のポイントです。

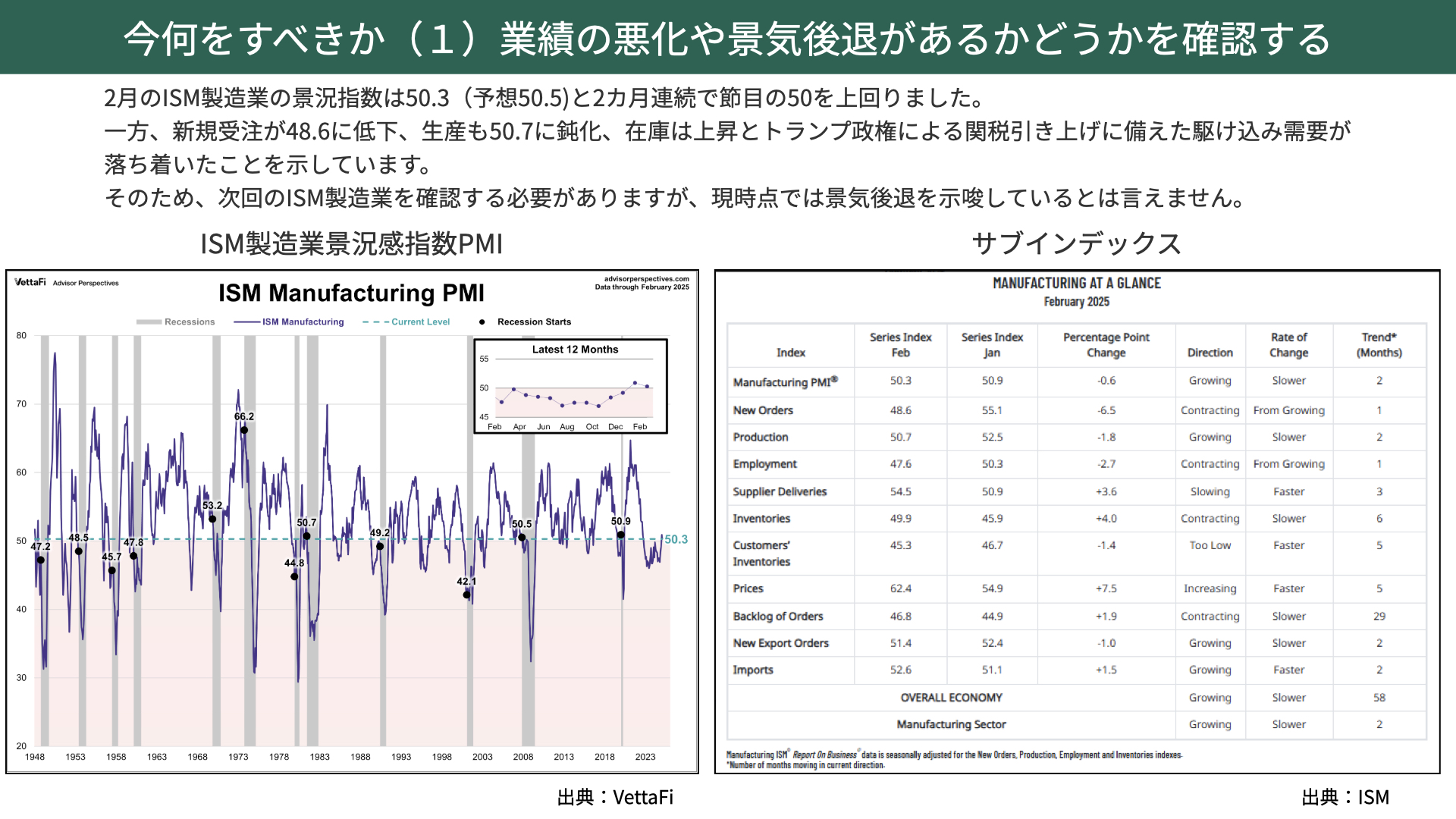

今後の見通しを考えるには、GDPNowに加え、先週発表されたISM製造業、非製造業の数字の確認が必要でしょう。

こちらは、景気を確認する際、必須指標の1つとなるISM製造業です。2月のISM製造業は現況が50.3と、予想の50.5を下回りましたが、節目の50は2ヶ月連続で上回っています。水準感としては50ギリギリですが、ISMで見るべきは、水準ではなくモメンタムです。モメンタムとしては、以前ほどは悪くない状況で回復に向かっているといえ、この結果だけを見るとマーケットにとってプラス材料といえます。

ただ、サブインデックスを見ると、New Orderが48.6(1月は55.1)と50を下回り、新規受注が減少しています。在庫も増えています。トランプ政権による関税引き上げに備えた動きがあり、反動が来ているとISMの調査でわかっています。そのため目先は注意が必要ではあります。

引き続き関税引き上げの影響が大きく長く続くようであれば、今後はPMIは大きく低下する可能性があります。ただ、現時点においては50を上回っています。

このように駆け込み需要とういう特殊要因が終わった後、どのようになるかは予断を持って見ることはできません。とはいえ、製造業に関しては、景気減速が見えたと断定できるほどの中身ではないと言えるでしょう。

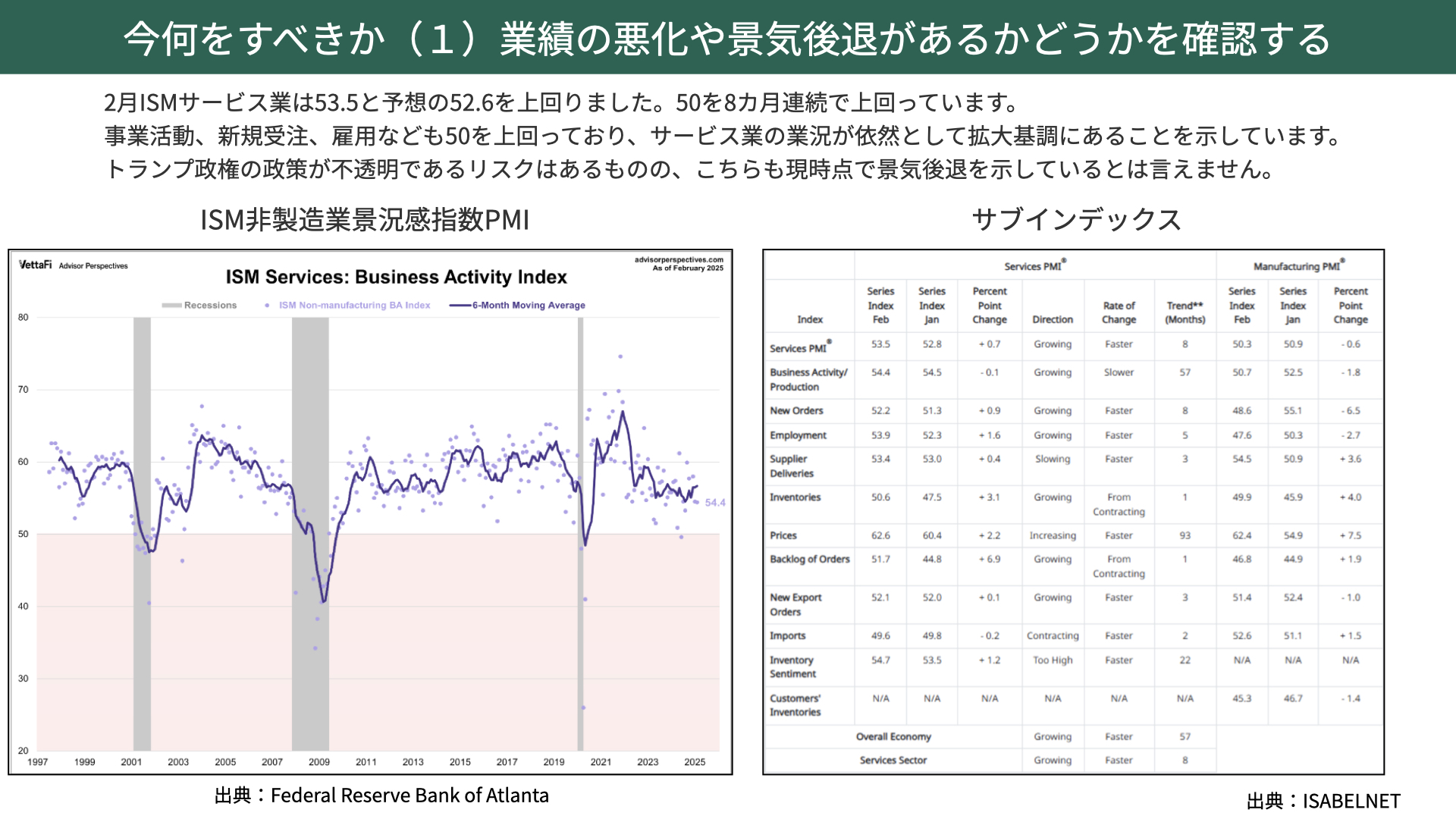

もう1つ、景気先行指数として有名なISM非製造業を確認します。こちらも53.5と、予想の52.6を上回り、景況感の境目である50を8ヶ月連続で上回りました。

右の図、サブインデックスを見ると、新規の受注も増えています。雇用も悪くありません。事業活動も悪くありません。サービス業の現況としては、依然として拡大基調にあると言えます。

製造業と同じようにトランプ政権の不透明さはあるものの、こちらも現時点では景気後退を示すものではありません。アトランタGDPNowの数字がマイナスになっていますが、ISM製造業、ISM非製造業を見ると、景気の先行きのマイナスを示してはいません。特殊要因によるマイナスの可能性があります。

以上から、直近での景気後退を確信できるレベルではなく、今後要注意という段階です。つまり、S&P500の「業績が下がるのでは」と断定するには少し早いのではないか、というのがポイントです。

今何をすべきか(2)現時点での業績見通しやバリュエーションを確認する

2つ目は業績面です。現時点での業績見通し、バリエーションを確認する必要があります。

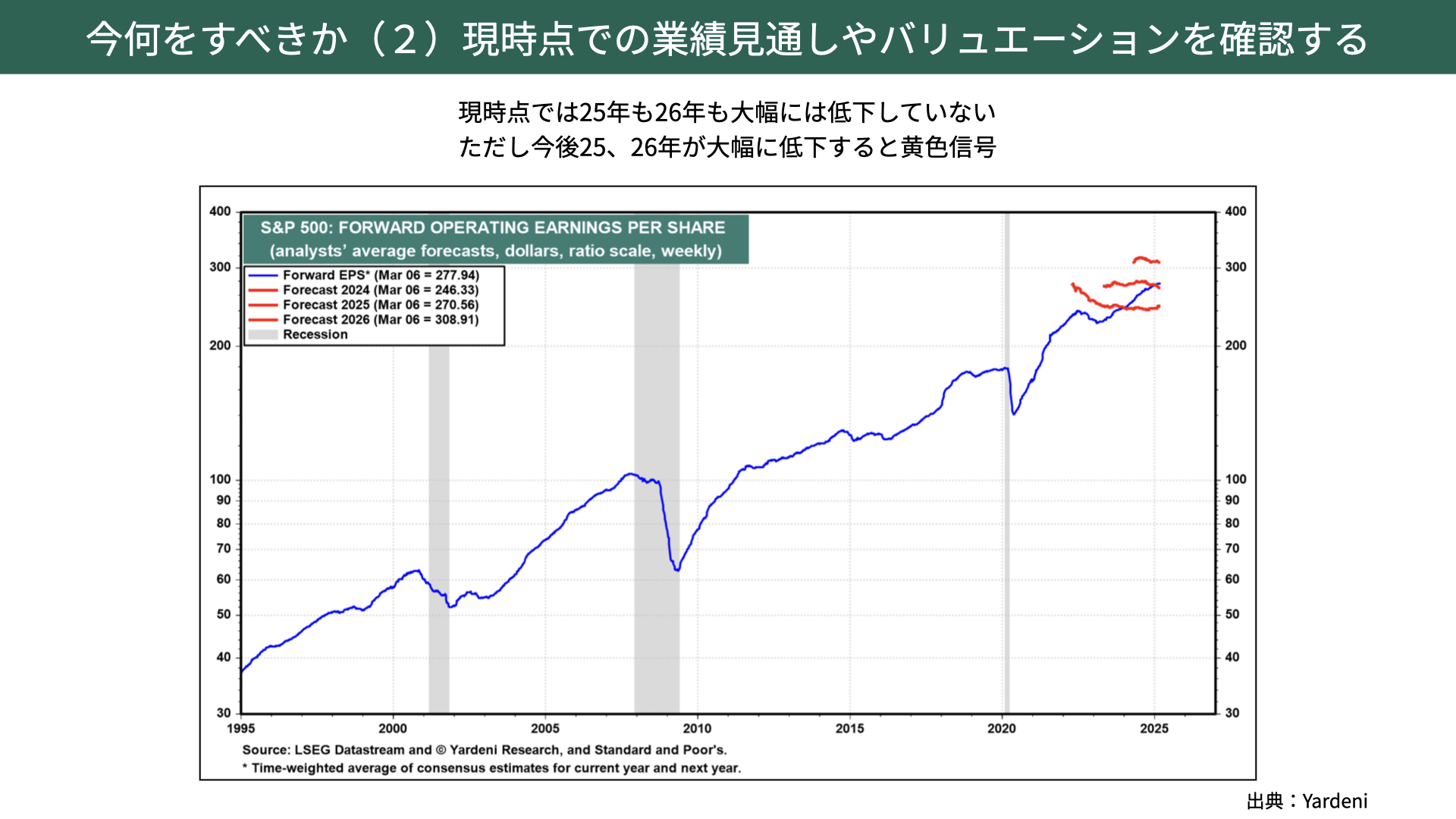

こちらのヤルデニによる2025年のS&P500の業績見通し、2026年の業績見通しをご覧ください。青で示した12ヶ月先の予想EPSは、277と確実に上がってきています。EPSが上がってきてるということは、現時点では業績がそこまで悪化する見通しではないと言えます。

次に赤色の線をご覧ください。最下段の赤は24年の予想EPSの推移を表しており、現在は246ドルを示しています。中段の赤は2025年の予想EPSは横ばいに推移し、現在は270ドル。最上段の2026年は308ドルと、こちらも横ばいに推移しています。

今は2025年3月ですから、予想EPSは2026年3月までの12ヶ月間で割ったものとなります。徐々に26年の308ドルという業績を取り込む割合が増えてくるわけです。そうなれば青いチャートは上昇してくることになります。

26年、25年の予想EPSが下がっていないことから、現時点においてEPSが大きく下がるとの見通しとはいえません。その意味でも、今回の株価下落はEPSの低下によるものではなさそうです。

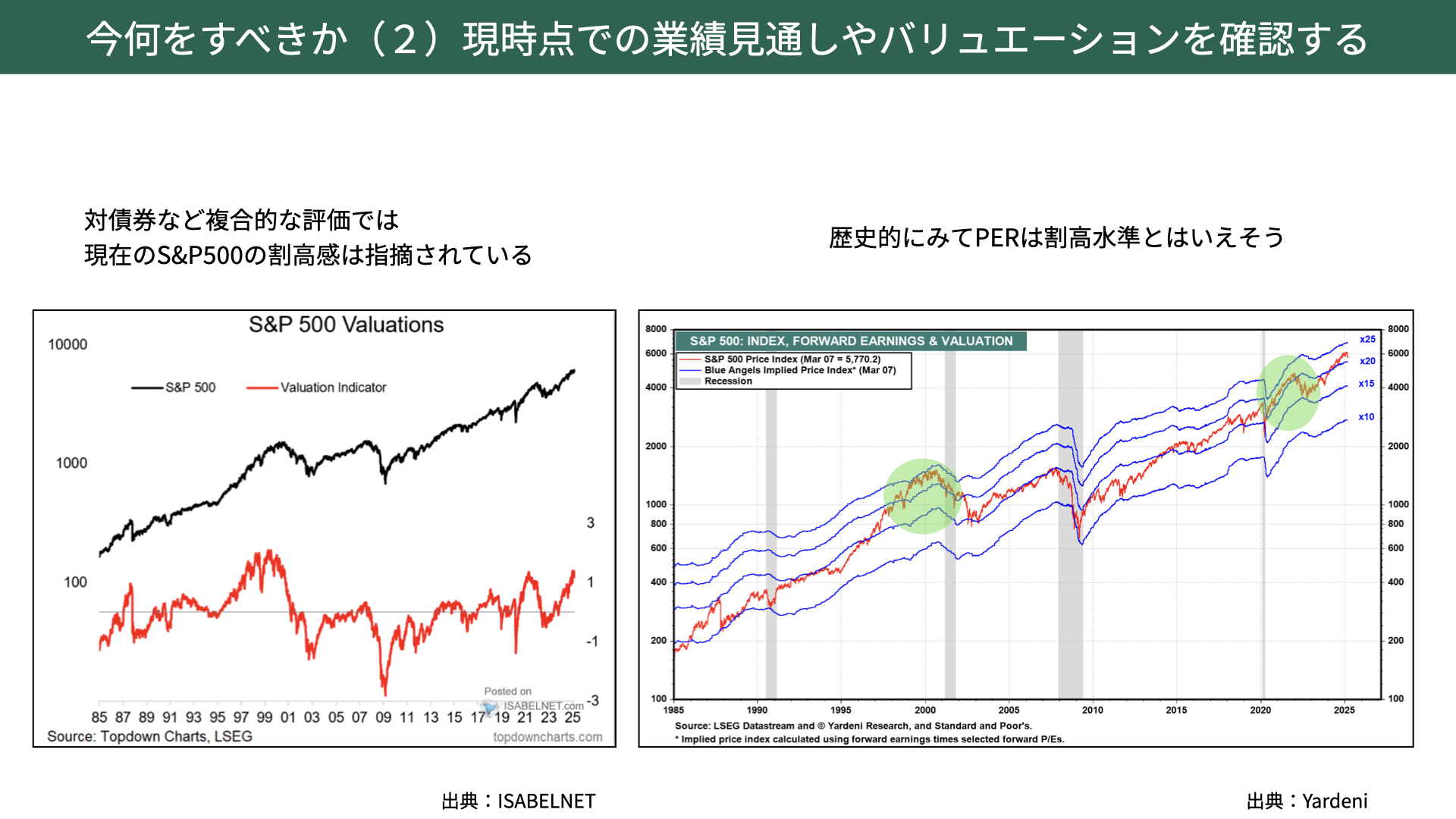

次にバリエーションの調整を確認しましょう。こちらをご覧ください。

結論として、割高感があることは否めません。これまでもPERのチャートなどを見ていただくことも多いですが、左図は対債券や他のアセットクラスなどに対した相対的な評価を含めた複合的なバリエーションモデルです。黒がS&P500の価格推移、赤は割高か割安かを示すチャートです。上に行けば割高となるわけですが、これは株式だけでなく、他のものと比べて相対的に割高かを示しており、現在は歴史的に見ても高い水準にあることがわかります。

このことからわかるように株価を構成するEPS予想は変わらない中で、PERが割高になっていることへの修正が入り、株価下落に影響したといえそうです。

次に右のチャートをご覧ください。こちらは1985年以降のPERの推移を表しています。レンジが上は25倍、下は10倍となっています。過去は、25倍に近付くに接近する局面では、緑の網掛け箇所のように、その後PERの低下が起きています。つまり調整が入ります。

現在の25倍に近い状況は、15倍と大きく乖離していますので調整が起きやすくなっていることは間違いありません。前述の通り、景気減速、景気後退を現段階で断定することは難しいのですが、今のところEPSの低下は確認できていません。とはいえ、PERが高いという事実もあるので、調整が起こっているといえます。

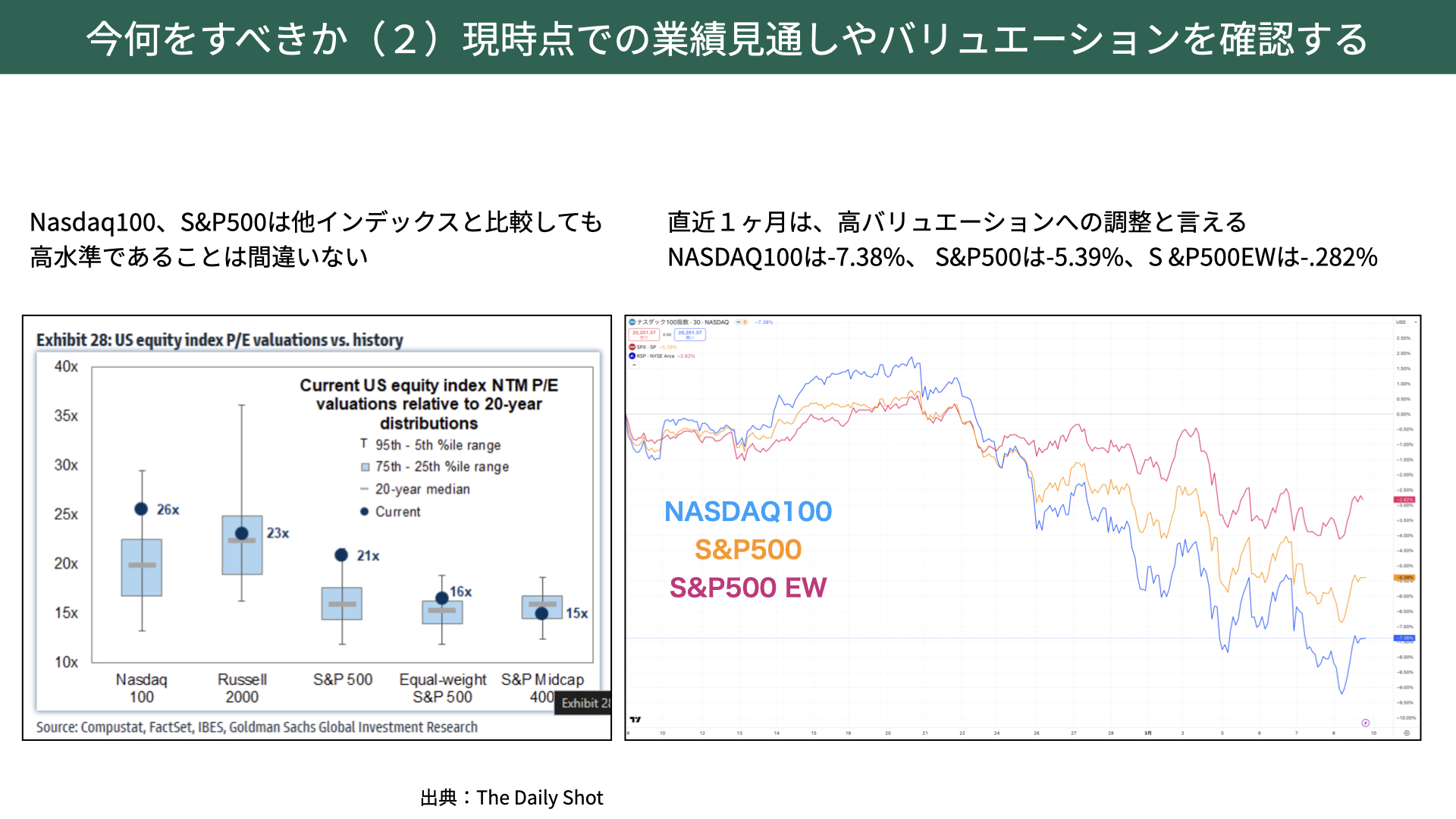

それを踏まえて、各インデックスのバリエーションを確認しましょう。注目すべきはNASDAQ100です。PER平均が20倍程度に対して、現在は26倍近くと、6倍近く割高となっています。S&P500も過去平均は16倍~18倍に対して21倍です。一方で、S&P500のイコール・ウェイトは過去のバリエーションとあまり変わりません。

次に右図表をご覧ください。NASDAQ100、S&P500、S&P500のイコール・ウェイトの推移を見ると、直近1ヶ月で、高いバリエーションの調整が起こっています。青のNASDAQ100が一番大きく乖離しているため下落幅が大きく、S&P500がその次、イコール・ウェイトはバリエーションがそこまで高くないので、下落幅は非常に小さくなっています。

今後もバリエーションの調整が起こるかもしれない、でもEPSの低下は確認できていないと考えると、今後の戦略の一つとして検討する価値はあるのではないかと思います。

何をすべきか(3)S&P500イコール・ウェイトを検討する

3つ目です。まず皆さんに知っていただきたいのは、S&P500にはマーケット・ウェイトとイコール・ウェイトがある、ということです。

マーケット・ウェイト(キャップ・ウェイト)とは、皆さんもご存じのS&P500で、500社の中で時価総額に占める比重が大きいものが、一般的なS&P500です。

イコール・ウェイトとは、S&P500を500で割り、各銘柄を全て0.2%で計算した指標です。

マーケット・ウェイトは、500社のうち上位100社がポートフォリオの70%を占めていますが、イコール・ウェイトではそれぞれが0.2%に限られます。また四半期ごとにリバランスされる指標です。

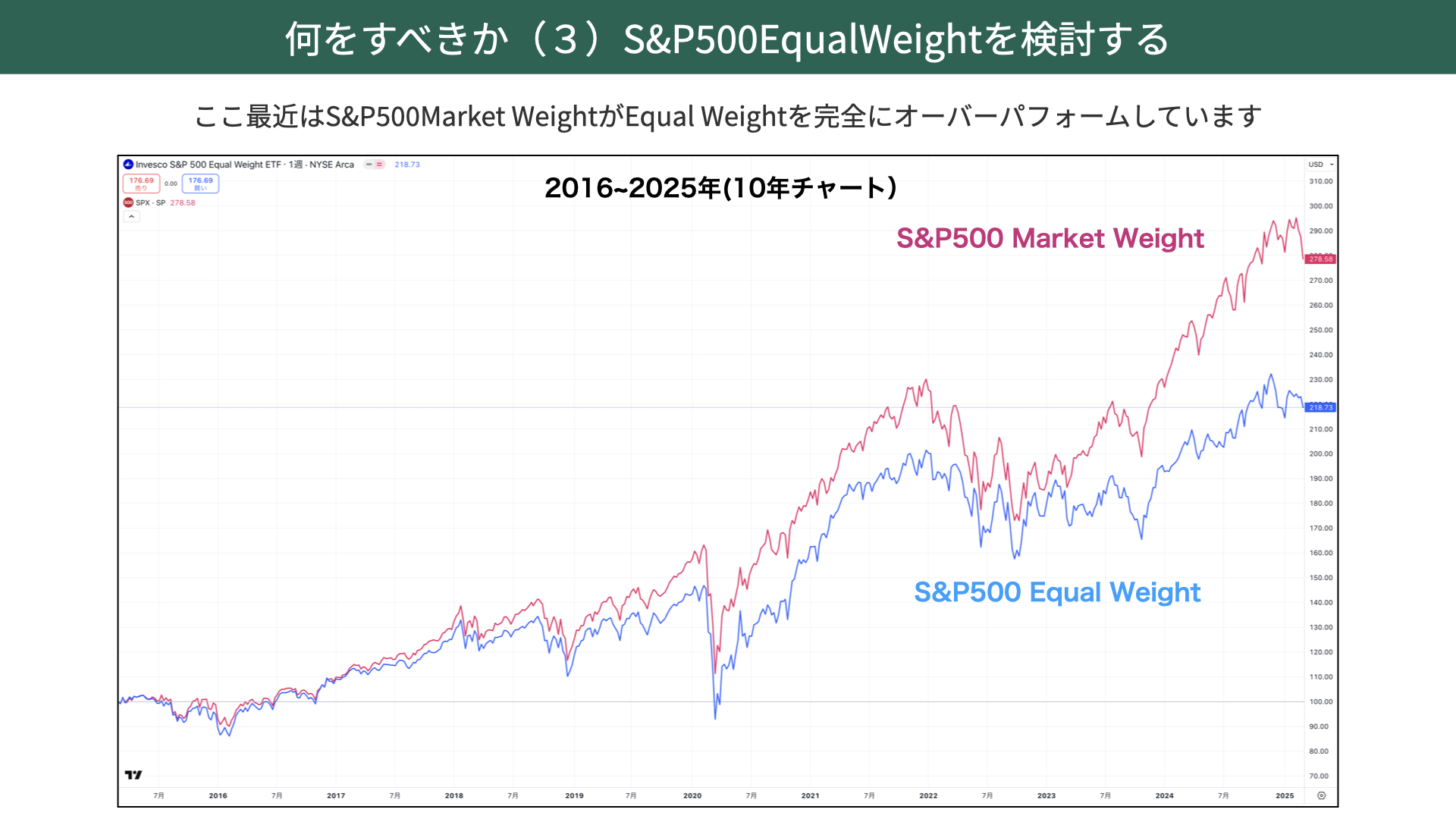

イコール・ウェイトの過去10年間のパフォーマンスと比べると、M7の伸びが影響し、マーケット・ウェイトのほうが大きく上昇しています。一方で、M7の割合が0.2%に留まるイコール・ウェイトはアンダーパフォームしています。

では、私たちはS&P500はマーケット・ウェイトを買い続けるべきなのでしょうか。

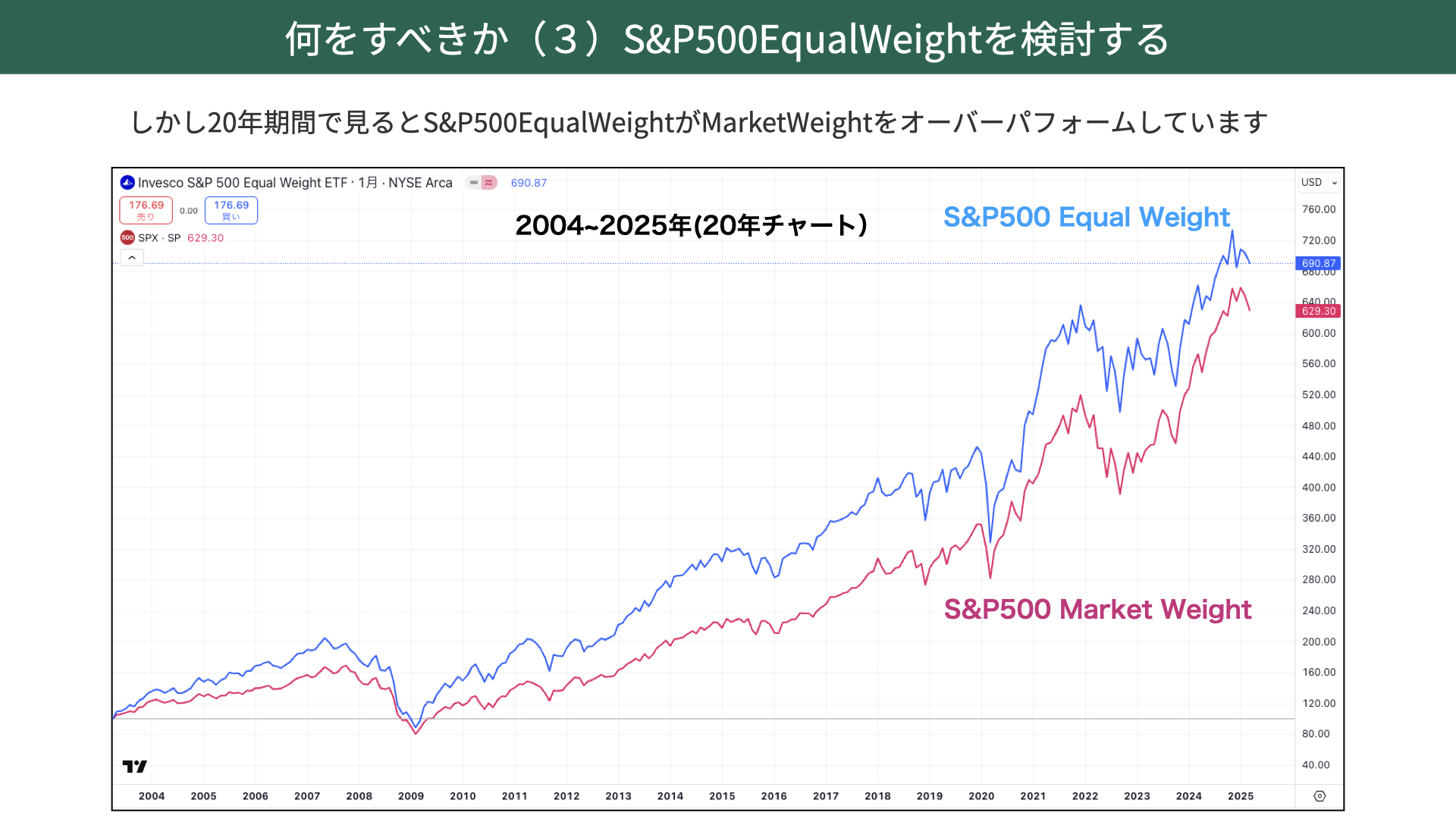

過去20年の推移を見ると、実はイコール・ウェイトがオーバーフォームしていることがわかります。イコール・ウェイト、マーケット・ウェイトは周期があり、パフォーマンスが異なることがわかります。

それを踏まえ、現在のマーケットで指摘されていることをご覧ください。

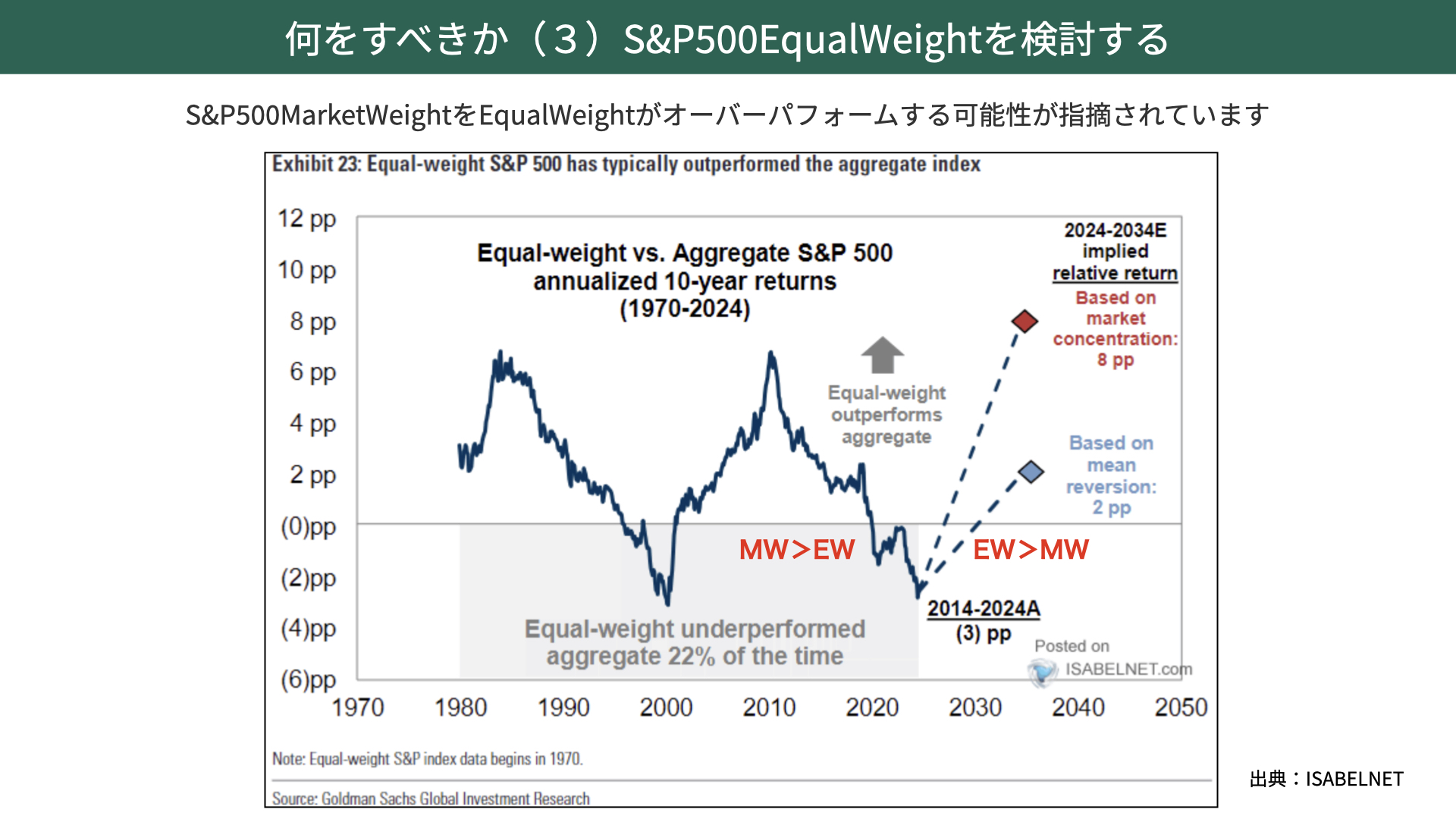

こちらはゴールドマンサックスが出した資料です。この資料によれば、今後S&P500でも、マーケット・ウェイトをイコール・ウェイトがオーバーフォームする可能性があると指摘しています。

今後の推移予想を表す点線部を見ると、イコール・ウェイトがマーケット・ウェイトをオーバーパフォームする、10年平均のリターンがオーバーパフォームすると示されています。

2010年から今までの12年~13年間は、マーケット・ウェイトがイコール・ウェイトを大きく上回るパフォーマンスで、今後は逆になる可能性があると言われているのです。

なぜ、このように予想されているのでしょうか。

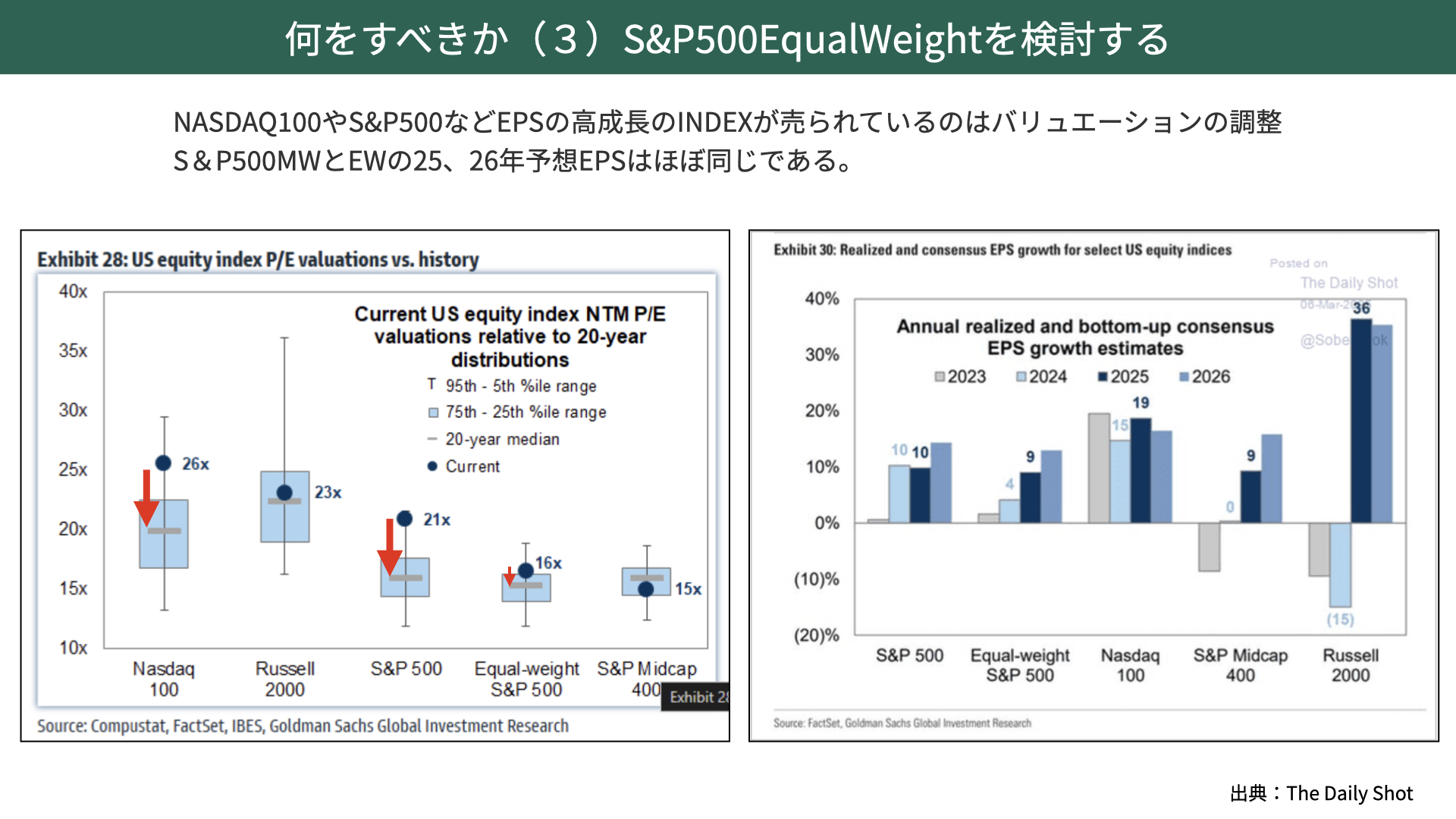

まずは、左のチャートをご覧ください。S&P500とイコール・ウェイトのバリエーションを比べると、S&P500のバリュエーションが非常に高くなっています。PERの低下によって、S&P500がイコール・ウェイトに対してアンダーパフォームする可能性があるのが一つ目の要因です。

もう1点です。S&P500の上位の銘柄、成長性の高いハイテクノロジー株に大きくウェイトをかけたほうが、業績が良く、パフォーマンスが高くなるのではと想像する方も多いかと思います。

ただ、右の図をご覧ください。イコール・ウェイトとS&P500の業績見通しを見ると、2024年はS&P500が+10%、イコール・ウェイトは+4%です。

ただ、2025年と2026年を見ると、S&P500とイコール・ウェイトが+9%と+10%とほぼ変わらず、2026年もほぼ変わらずです。EPSの伸びは、あまり変わらないといえます。

M7企業の業績鈍化が以前から指摘されており、優位性がなくなってくると見られています。そうなれば、EPSの成長はあまり変わらず、PERの低下がより多く見込まれるS&P500よりも、イコール・ウェイトのほうが上昇する、もしくは下落が少なくなるのではないかということで、先ほどのようなゴールドマンサックスの見通しが立っているのです。

さて、ここ最近、S&P500が下がってきていることでS&P500を保有しつづべきかどうかと心配する方がいると聞いています。S&P500のような米国株は、長期投資すればリターンが上がる可能性が非常に高いアセットです。S&P500を保有しておく心理的な不安を少しでも和らげるため、S&P500のマーケットウェイトからイコールウェイトに一部でも資金をシフトすることを検討するのも1つの戦略としてあるかもしれません。

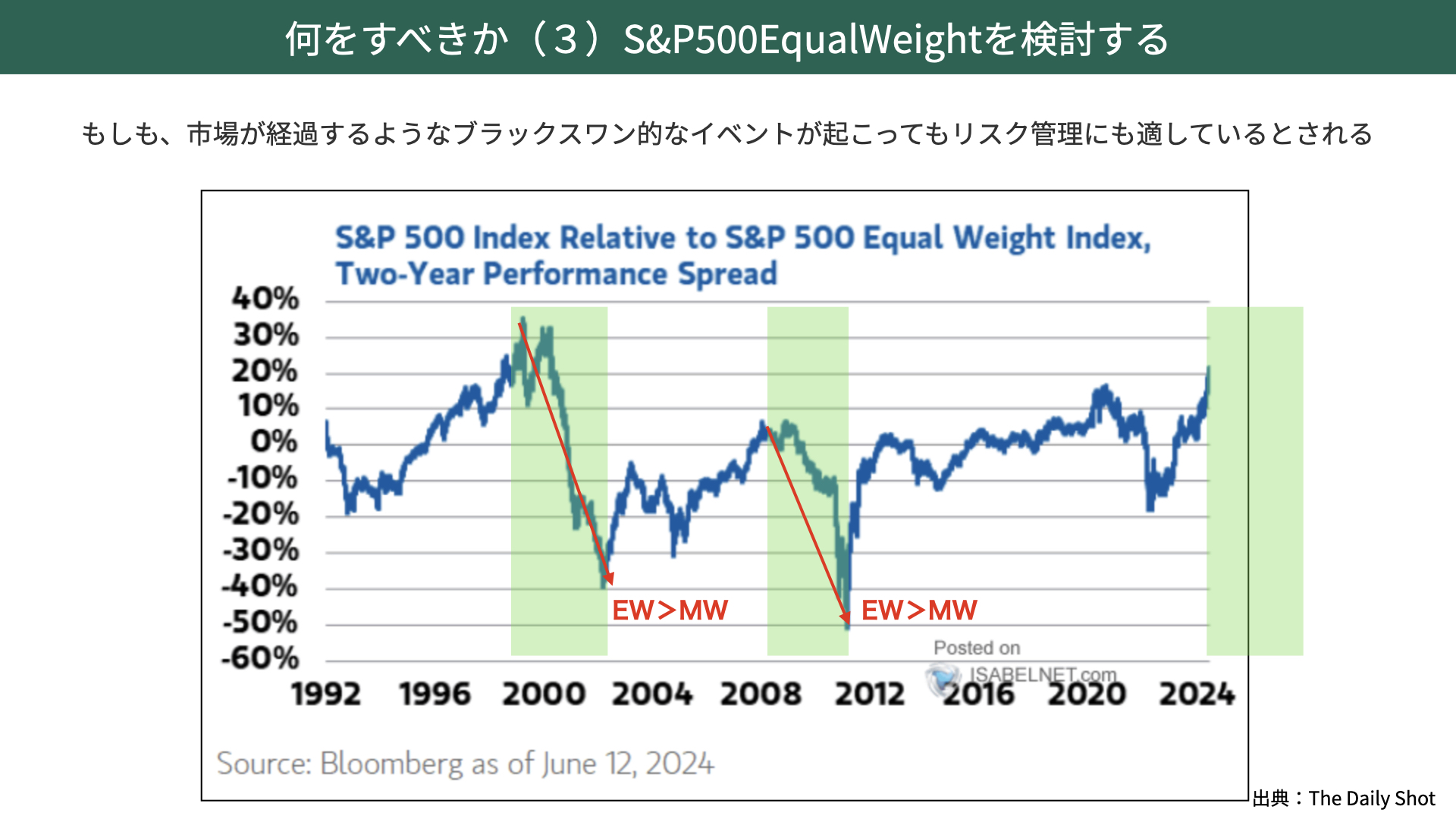

こちらのチャートは、イコールウェイトとマーケットウェイトの2年間のパフォーマンス差を表したものです。赤矢印はイコール・ウェイトがS&P500を上回った時期を表しています。

ご覧になってわかるように今はマーケット・ウェイトが歴史的に見ても割高な水準になっていますが、例えば、今後、ITバブル、リーマンショックのように、市場が想像しないことが起こった際(ブラックスワン)には、イコール・ウェイトが大きくオーバーパフォームする可能性があります。トランプ関税、保護主義の台頭により想定外の大幅下落リスクを回避したいという方は、イコール・ウェイトに変えるというのも1つの投資戦略となるでしょう。

こういった資料に加えて冷静にマーケットを見ていただきたいと思っています。現時点では、景気後退が差し迫っているわけではありません。また、ISM製造業、非製造業の結果を見ても、直近での景気後退が確定しているわけではありません。実際にEPS予想も成長しています。このような点を冷静に押さえていただきたいと思います。

ただ、目先はPERの低下が起こりそうな流れでもあります。また、トランプ関税に対する報復が加熱すればブラックスワンが起こる可能性も十分にありえます。長期で資産を育てながら保守的に資産を守るには、S&P500の一部でもイコール・ウェイトなどに振り分けてみるのも、1つの戦略となるかもしれません。今後、経済指標や予想EPSの推移資料などを見ながら冷静に判断をしていただければと思います。

関連記事

2026.03.27

中東緊張が金融市場を直撃―NYダウ急落、ナスダック調整局面入り、金相場も弱気相場へ

中東における地政学的リスクの高まりを背景に、世界の金融市場が大きく動揺しています。米国...

- 米国株

2026.03.25

イラン攻撃「5日間延期」で揺れる金融市場~トランプ発言の波紋と先行き不透明感

[ 目次 ]1 トランプ大統領が攻撃延期を表明、米イラン間で認識に大きな乖離2 原油急落・米株...

- 米国株

2026.03.19

FOMC据え置きと中東情勢緊迫化が揺さぶる金融市場~原油高・株安・金急落の背景

2026年3月18日、米金融市場は各アセットクラスで大きな価格変動に見舞われました。米連邦準備...

- 米国株