本日は、インバウンド関連日本株ファンド(愛称:ビジット・ジャパン)という、日本株の中でも、特にインバウンドの影響を受ける株式に投資するファンドを分析します。

既にニュースでも報じられていますが、日本には4ヶ月連続で毎月300万人以上のインバウンド訪問者が訪れ、世界でも有数の観光立国になりつつあります。当ファンドは、インバウンド関連の銘柄に集中投資を行っており、通常の株式よりも非常に高いリターンが期待できるのではないかと考える方もいるかと思います。実際のパフォーマンスはどうなのかを分析しましたので、ぜひ最後までご覧ください。

お願い

最初にお願いです。この記事は情報提供を目的に作成されています。投資の勧誘や売買の推奨を目的としたものではありません。また、取り上げている投資信託はランダムに抽出しています。運用会社、販売会社と当社の間に業務提携等は一切ございません。あくまでもランダムに抽出し、中立の立場で分析を行っています。

投資信託概要

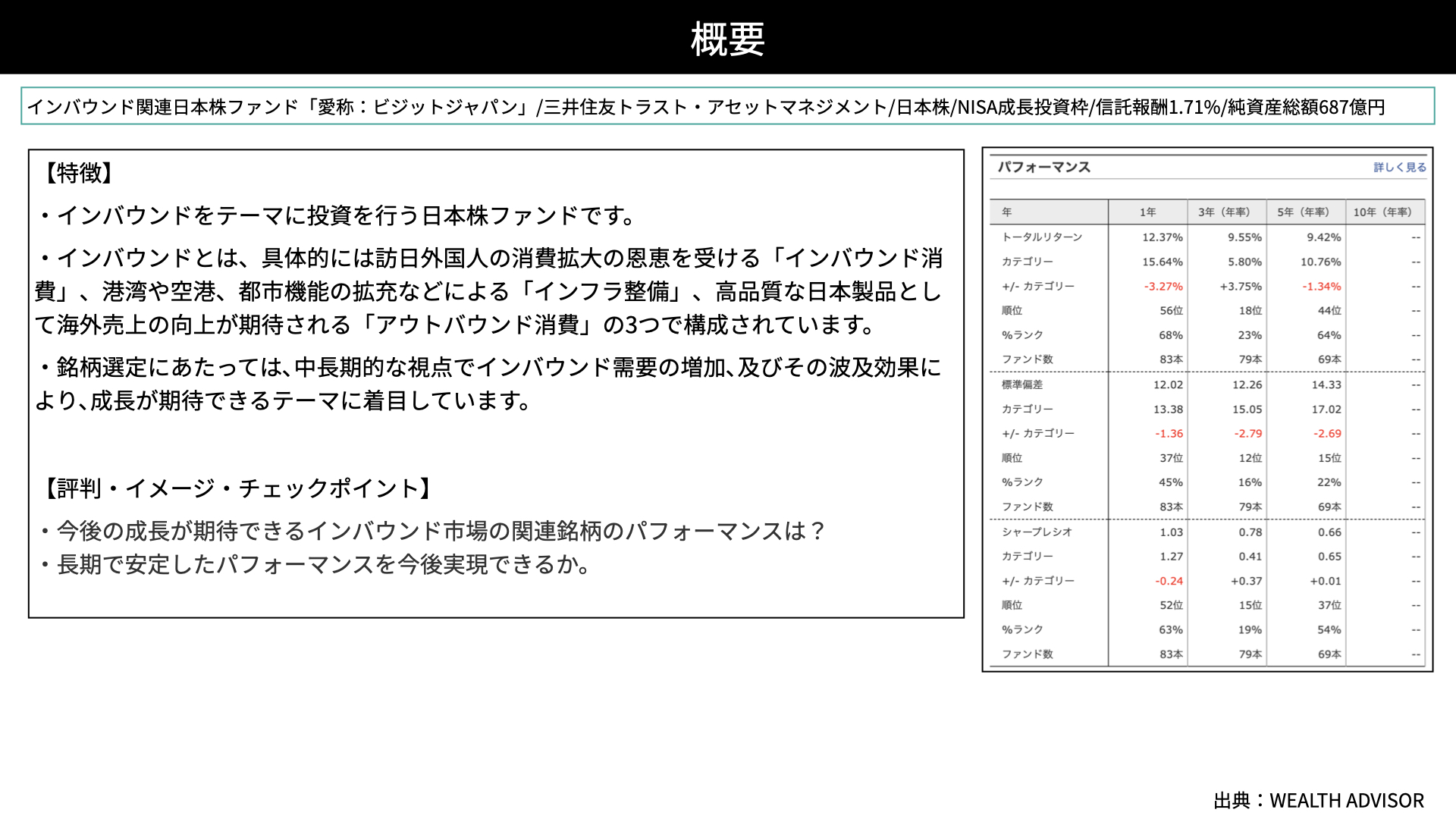

概要

インバウンド関連日本株ファンド(愛称:ビジット・ジャパン)は、インバウンドの影響を受ける銘柄に集中投資を行うファンドです。

運用会社は三井住友トラスト・アセットマネジメントで、日本株に投資しています。NISA成長枠での投資が可能で、信託報酬は1.71%、純資産総額は687億円です。

特徴です。インバウンドをテーマに日本株に投資を行っています。

インバウンドは3つのカテゴリーに分けられています。具体的には、訪日外国人の消費拡大の恩恵を受ける「訪日外国人の消費」に関連する銘柄。港湾、空港、都市機能の拡充によるインバウンドに対応した「インフラ整備」に関連する銘柄。高品質な日本製品として海外売上向上が期待できる「アウトバウンド消費」に関連する銘柄。この3つの構成群に対して集中投資を行っています。

銘柄選定にあたっては、中長期的な視点でインバウンド需要の増加、および波及効果によって成長が期待できるテーマに着目します。

チェックポイントです。今後も成長が期待できるインバウンド市場関連の銘柄に投資することで、インデックスに比べてオーバーパフォームできるかどうかを確認します。

簡易パフォーマンスです。同カテゴリーに比べてトータルリターンではややマイナスが出ており、リターンとしては並みと言えるでしょう。

一方で、標準偏差は同カテゴリーより低くなっています。景況感の影響を受けつつも、インバウンドが一定数増えていることから、リスクが少し低くなっている印象です。

投資戦略

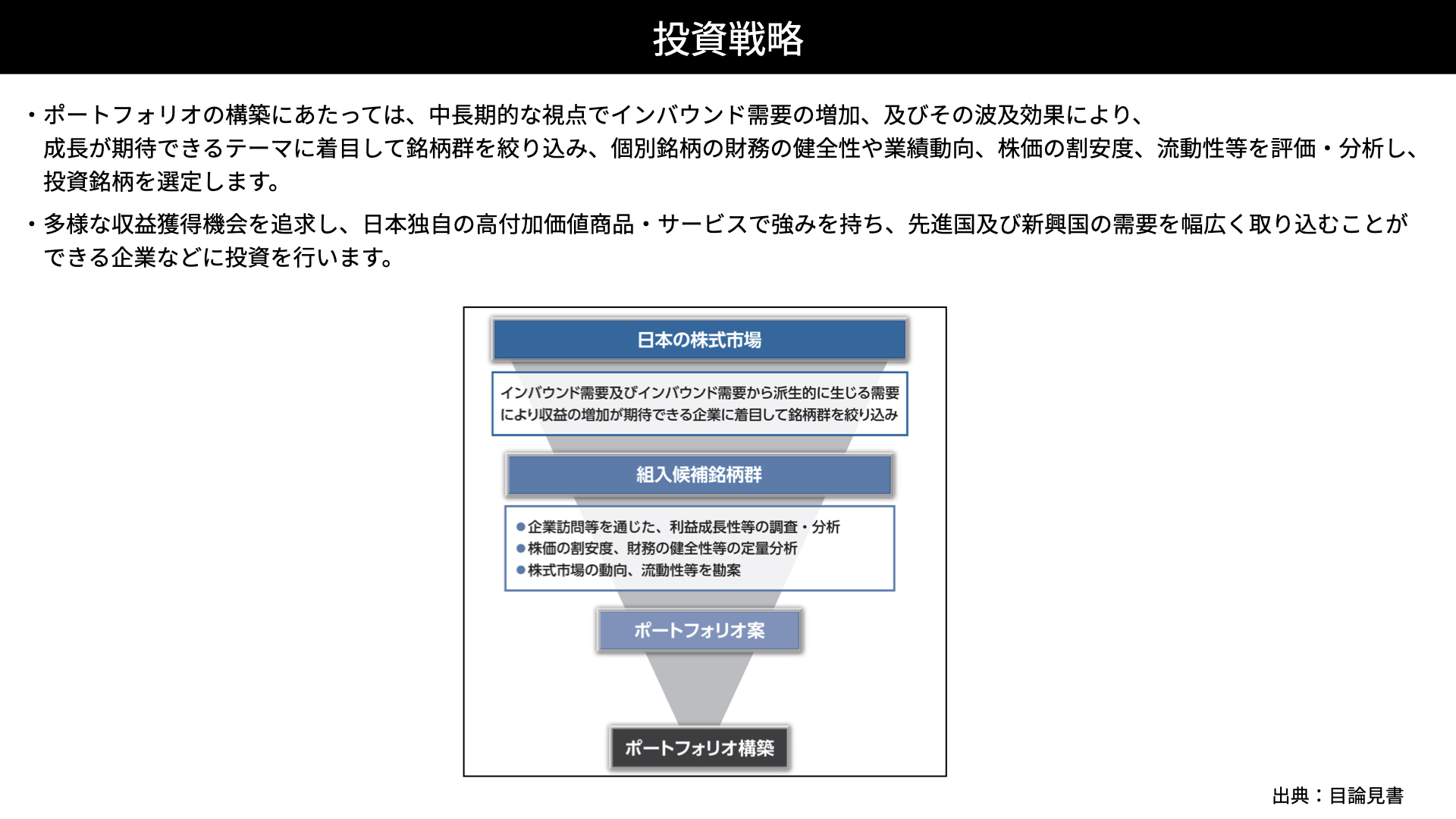

ポートフォリオの構築にあたっては、中長期的な視点でインバウンド需要の増加、および波及効果に着目し、成長が期待できるテーマに着目して投資群を絞り込んでいます。個別銘柄の財務健全性、業績動向、株価の割安度合い、流動性などを評価し、ボトムアップリサーチを行いながらポートフォリオを組んでいきます。

多様な収益機会を追求し、日本独自の高付加価値商品・サービスに強みを持っている企業、先進国および新興国での需要を幅広く取り込むことができる企業などに投資を行っています。国内に来た方、インフラ整備、海外での売上に着目してスクリーニングを行い、ポートフォリオを構築していることがわかりました。

銘柄戦略

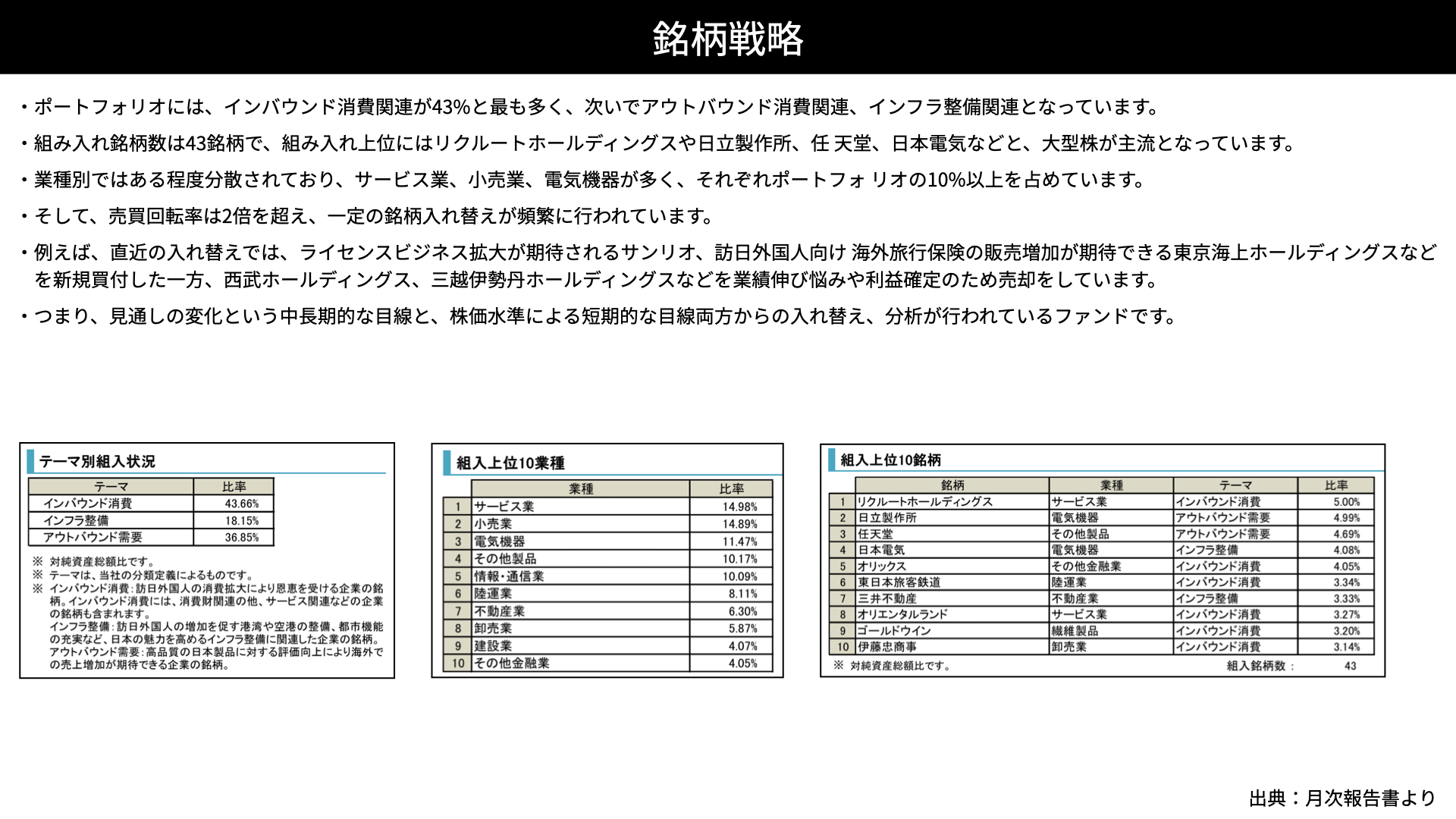

ポートフォリオは、先ほどお伝えした3つカテゴリーで構成されています。インバウンド消費関連が43%と最も高く、次にアウトバウンドが38%、インフラ整備が18%と、インバウンドとアウトバウンドが多めの構成となっています。

組み入れ銘柄数は43銘柄です。具体的な上位銘柄を見ると、リクルートホールディングスや日立製作所、任天堂、日本電気などの大型株が主流となっています。リクルートホールディングスは、海外からの訪問者によって小売業や飲食業などの採用が非常に活発になるため、インバウンド消費として組み入れられています。任天堂は日本のゲーム会社の質の高さから海外での売上が伸びているため、アウトバウンドとして組み入れられています。

三井不動産はアウトレットモール、都心型ショッピングモールなど、オフィス需要だけでなくショッピング需要を取り入れている企業として投資対象となっています。

業種別に見ると、サービス、小売、電気がポートフォリオの10%以上を占めており、ある程度分散が効いています。こうしたファンドにしては少し珍しいことに売買の回転率が2倍を超えており、一定の銘柄入替が行われていることがわかります。

インバウンド関連企業はある程度限定されるため、頻繁な入替はあまり行われないことが多いのですが、このファンドでは状況を見て判断していることがわかります。

具体的には、ライセンスビジネスの拡大が期待できるサンリオ、訪日外国人向け海外旅行保険の販売増加が期待できる東京海上ホールディングス、インバウンド消費を支える西武ホールディングスや三越伊勢丹は、ある程度業績が上値をつき、利益が出ているとして売却しています。

見通しの変化、中長期的な視点、株価水準の達成状況を見て、短期的な売買が行われていると言えます。この時点では非常に期待が持てる印象です。

ファンド・パフォーマンス

パフォーマンス

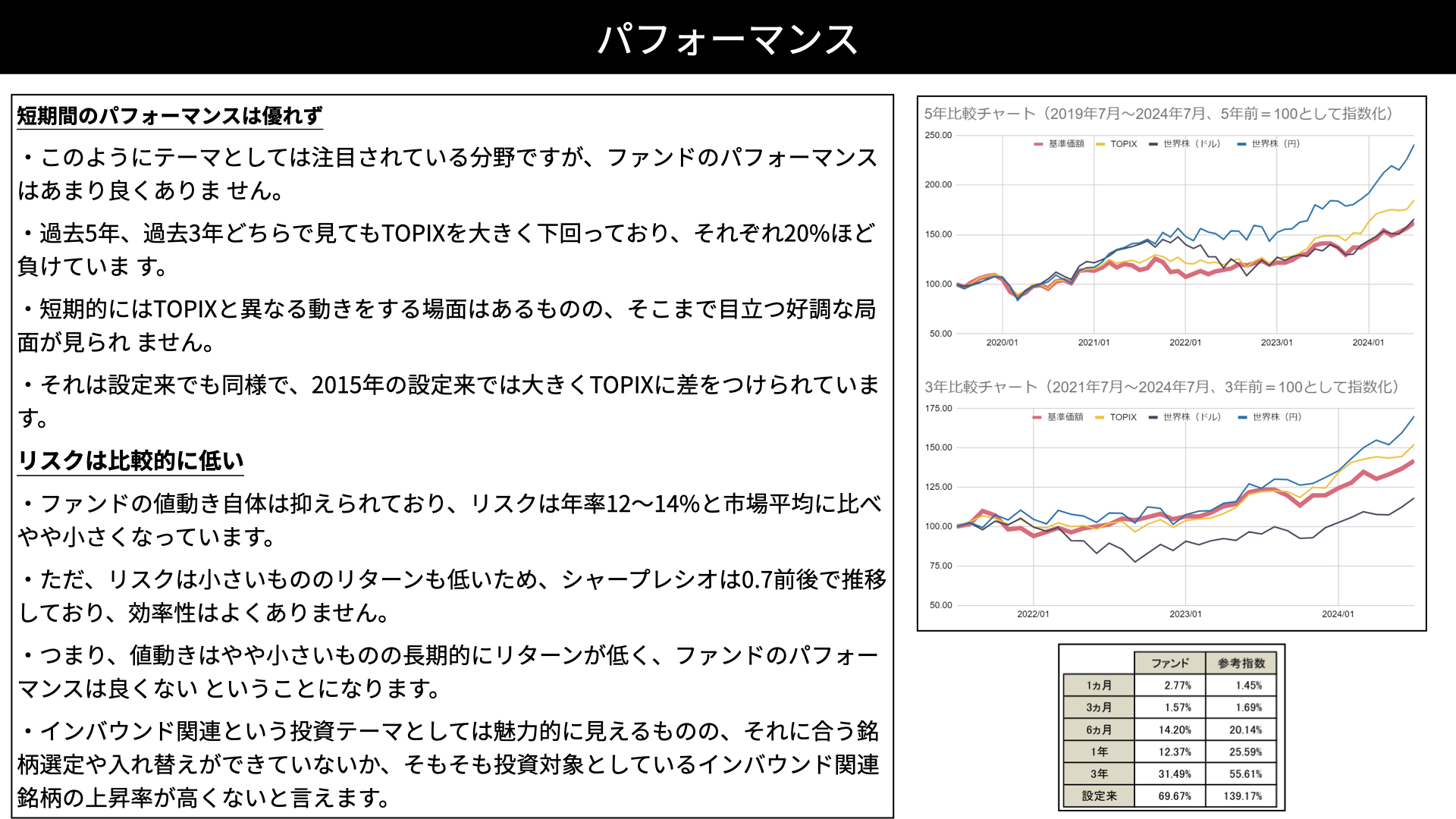

非常に注目されている分野ではありますが、ファンドのパフォーマンスはあまり良くありません。過去5年、3年のパフォーマンスはTOPIXを大きく下回り、それぞれ20%ほど劣っています。短期的にはTOPIXと異なる動きをする場面も見られますが、目立った好調な局面はあまりありません。

2015年からの設定来パフォーマンスでも同様で、大きくTOPIXに差をつけられています。設定来パフォーマンスは69%であるのに対し、参考指標のTOPIXは139%です。3年、5年だけでなく、設定来から苦戦しています。

一方で、リスクは比較的低いです。ファンドの値動き自体は抑えられており、リスクは年12~14%と市場平均に比べて低くなっています。

ただ、リスクが小さい一方でリターンも同様に低い場合、当然ながらシャープレシオ、資金効率は悪くなります。現在のシャープレシオは0.7前後と、効率性がいいとは言えません。値動きがやや小さいものの、長期的にはリターンが低いことも相まって、ファンドのパフォーマンスはあまり良くありません。

インバウンド関連は非常に魅力的な投資テーマですが、それに合う銘柄選定、入替ができていないと言えるでしょう。投資対象とするインバウンド関連株式の上昇幅が普通株に比べて鈍いこともあり、そもそもインバウンド関連銘柄の上昇率が高くないと言えます。

インバウンドが活性化していることは明らかですが、それが業績に結びついているかというと、ファンドのパフォーマンスからはやや疑問です。

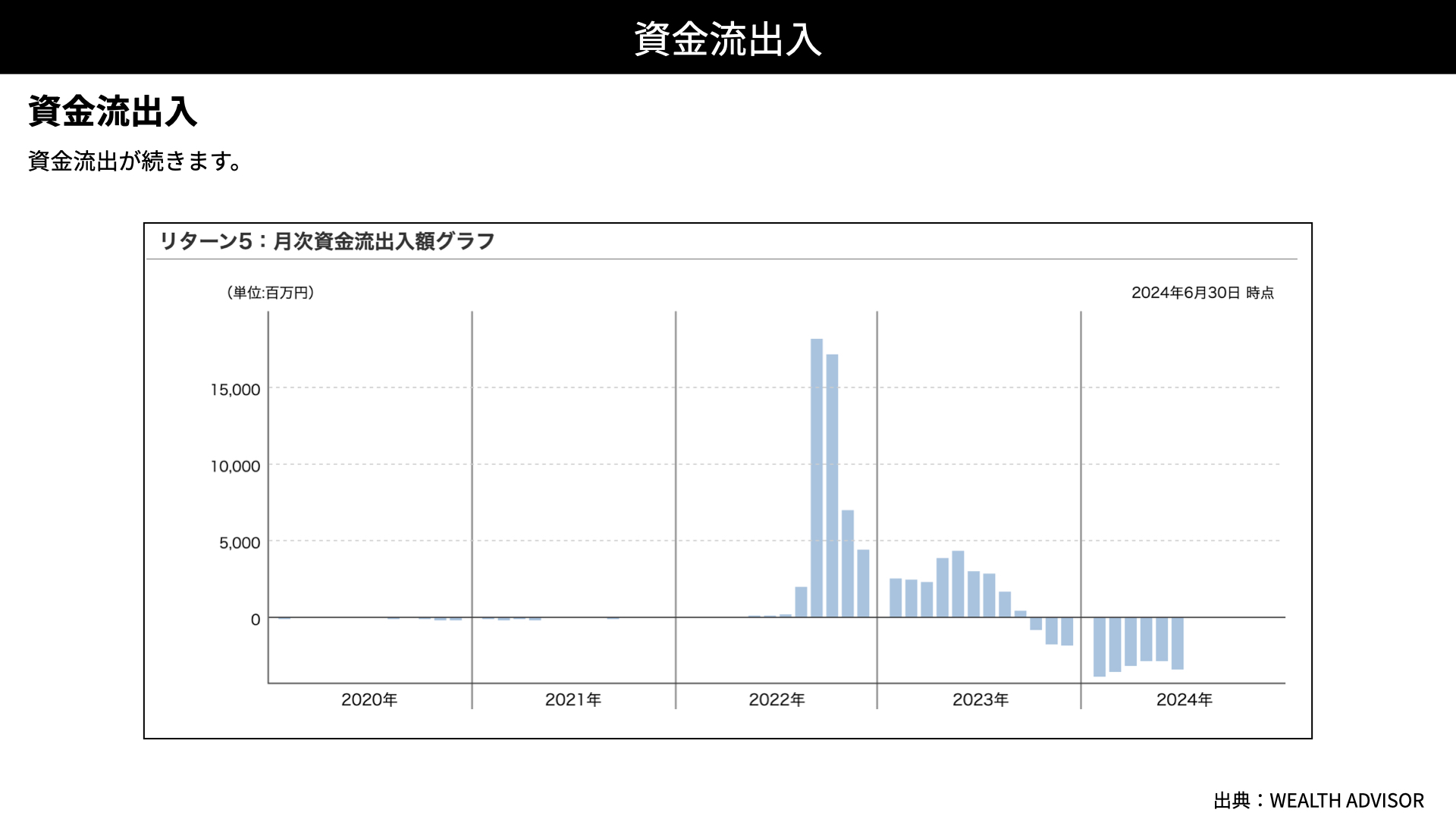

資金流出入

資金流出が続いています。

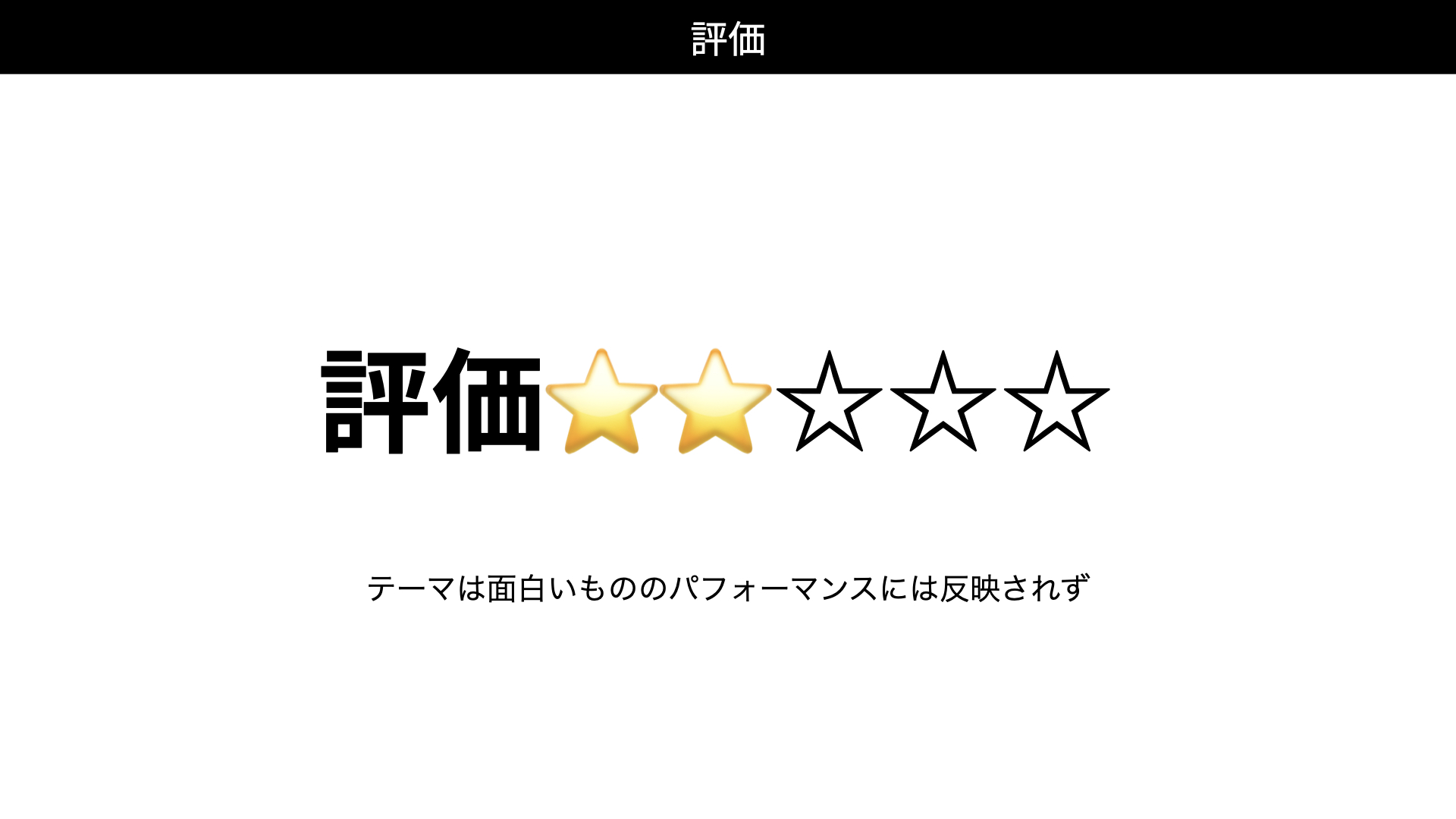

評価

評価は2となります。4ヶ月連続で300万人を超えるインバウンドがあり、年間では3600万人から、いずれは4000万人、5000万人と増えていくと想定されています。インバウンドはテーマとして非常に面白いのですが、パフォーマンスに反映されていないため評価は低くなっています。

パフォーマンスが悪い理由としては、銘柄選定やリバランスがパフォーマンスに結びついていないことに加え、インバウンド業績のインパクトが思ったほど大きくないことも影響しています。人件費の高騰などを踏まえると、利益率があまり高くない可能性も考えられます。そのため評価は星2つとしました。

本日は、インバウンドに関連する日本株に集中投資を行うファンドを紹介しました。テーマとしては非常に注目を集めていますが、パフォーマンスは伴っていません。メジャーな指標と比べても劣っているため、他のファンドと比較して検討する必要があると感じました。

関連記事

2024.09.01

【第3回】富裕層であれば絶対に知っておくべき投資信託の見極め方 〜知識&分析編〜

富裕層の投資戦略において、適切なポートフォリオを構築するためには欠かせないのが投資信託...

- ファミリーオフィスの資産運用

- 投資信託・ETF

2024.08.18

【第2回】富裕層であれば絶対に知っておくべき投資信託の見極め方 〜信託報酬は安い方がいいという神話は誤解〜

富裕層の投資戦略において、適切なポートフォリオを構築するためには欠かせないのが投資信託...

- ファミリーオフィスの資産運用

- 投資信託・ETF

2024.08.11

【第1回】富裕層であれば絶対に知っておくべき投資信託の見極め方〜アクティブファンド編〜

富裕層の投資戦略において、適切なポートフォリオを構築するためには欠かせないのが投資信託...

- ファミリーオフィスの資産運用

- 投資信託・ETF