本日は、IPJ ITMジャパン・セレクションという、日本株ファンドを分析します。

EPSの増加が期待できる成長株に投資しているこのファンドは、長い実績を持ち、高いリターンを実現しています。なぜそのような成果が得られるのか、また長期的に資産を預ける価値があるのか、分析を進めていきます。

お願い

最初にお願いです。この記事は情報提供を目的として作成されたもので、投資の勧誘や売買の推進を意図したものではありません。また、取り上げる投資信託はランダムに抽出されています。運用会社や販売会社と当社との間には、業務提携などは一切ございません。あくまでも中立的な立場で分析をお伝えします。

投資信託概要

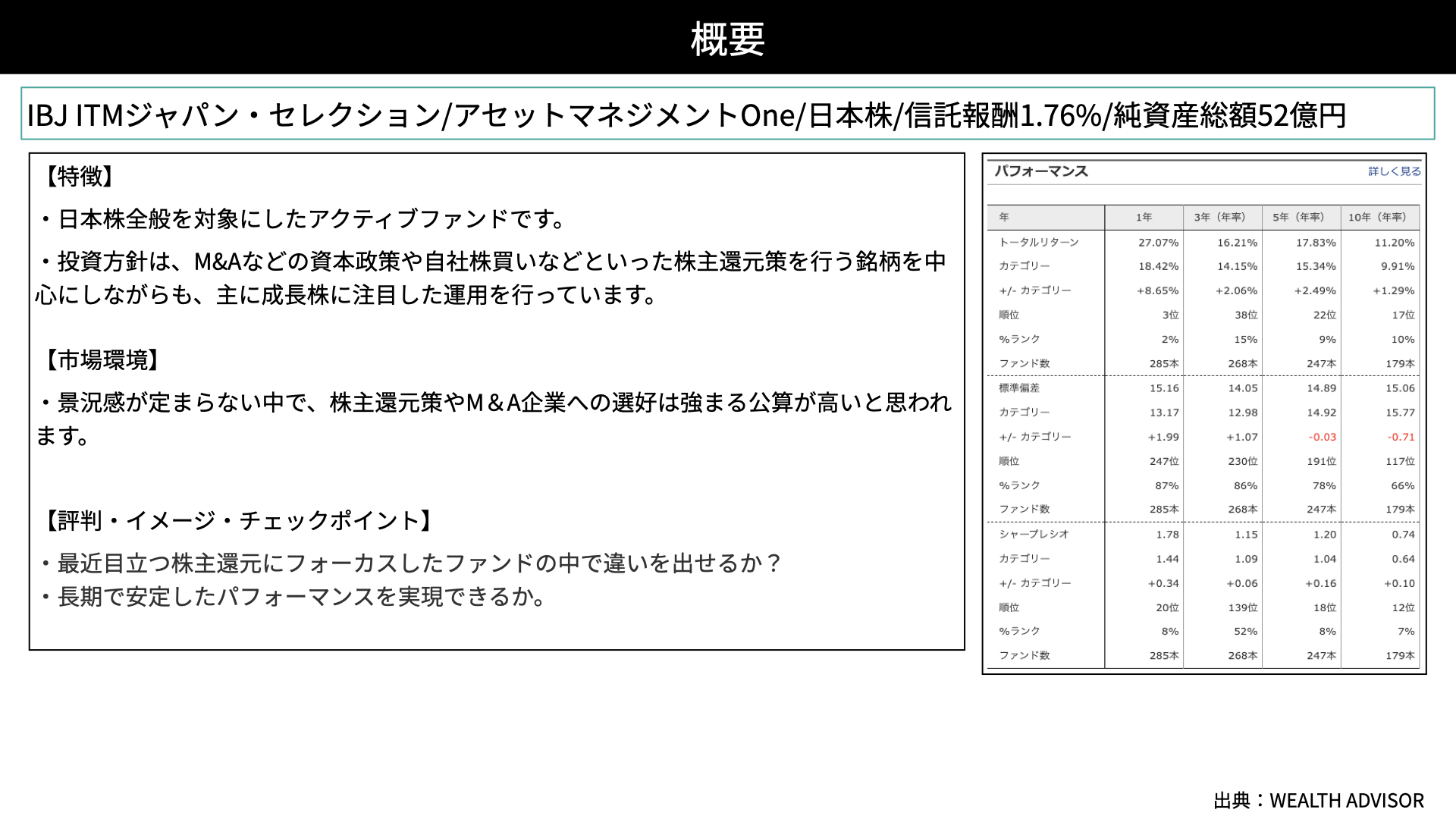

概要

概要です。IPJ ITMジャパン・セレクションは、アセットマネジメントOneが運用する日本株ファンドです。信託報酬は1.76%、純資産総額は52億円です。

特徴です。日本株を中心に投資を行っており、投資方針は、M&Aや自己株買いなどの株主還元策を積極的に行う銘柄を中心に、特に成長株に注目して運用を行っています。

市場環境です。景況感が不安定な状況では、株主還元策、M&Aを積極的に行う企業への選好が強まる公算が高いため、ファンドにとっては追い風だという印象です。

チェックポイントです。株主還元にフォーカスしたファンドは多くあります。その中でも違いを出せるのかを確認します。

投資戦略

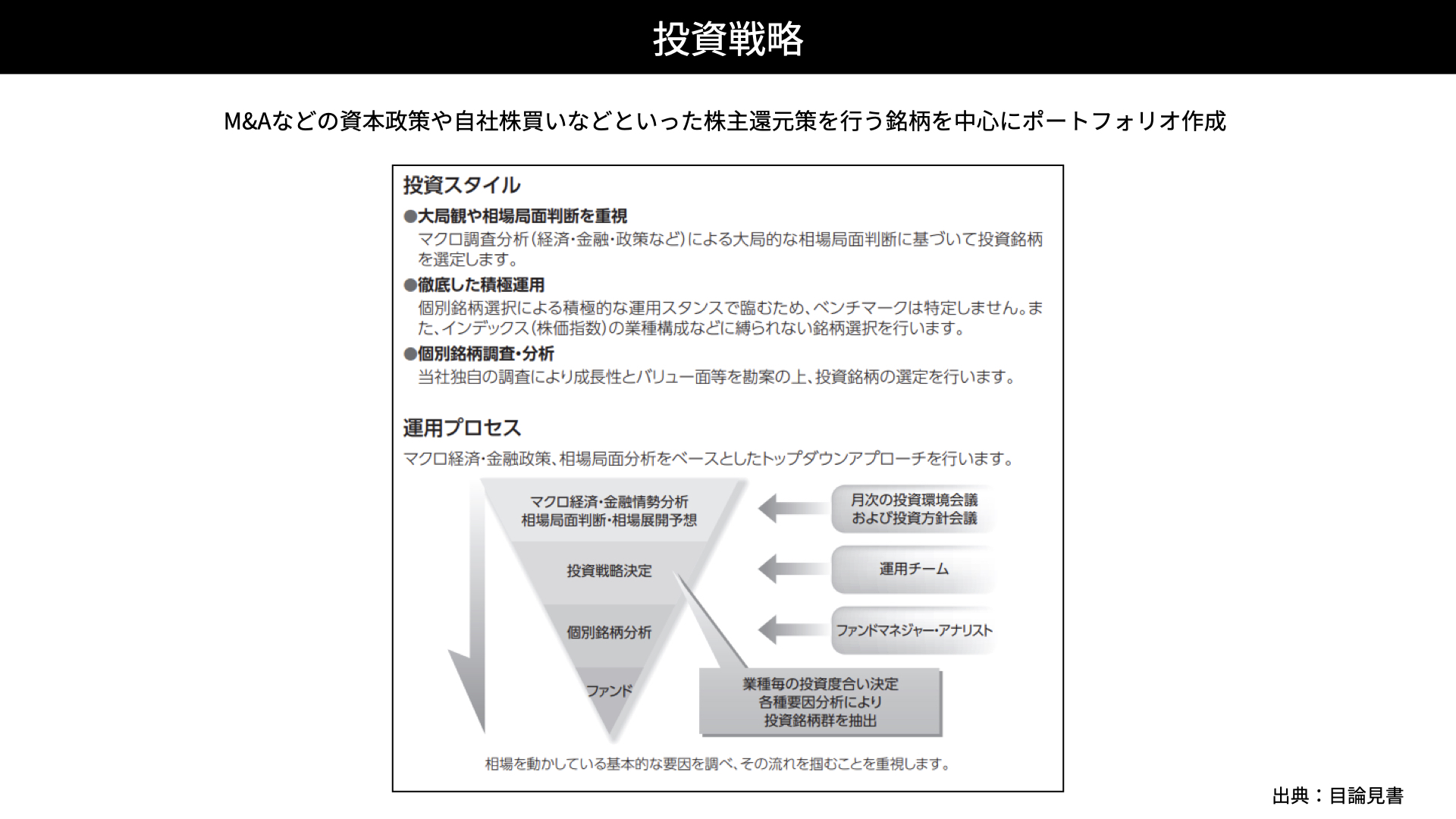

M&Aや資本政策や自社株買いなど、株主還元策を積極的に行う企業にフォーカスしています。また、グローバルなマクロ環境、つまり経済、金融政策、政府政策といった市場環境を踏まえて分析するトップダウンアプローチを行っています。

銘柄を選ぶ際には株主還元策、企業業績、成長性も分析し、マクロ分析とボトムアップリサーチの両方を行っています。この2つが上手く機能すれば、ファンドの実績は向上しやすいのではないでしょうか。

銘柄戦略

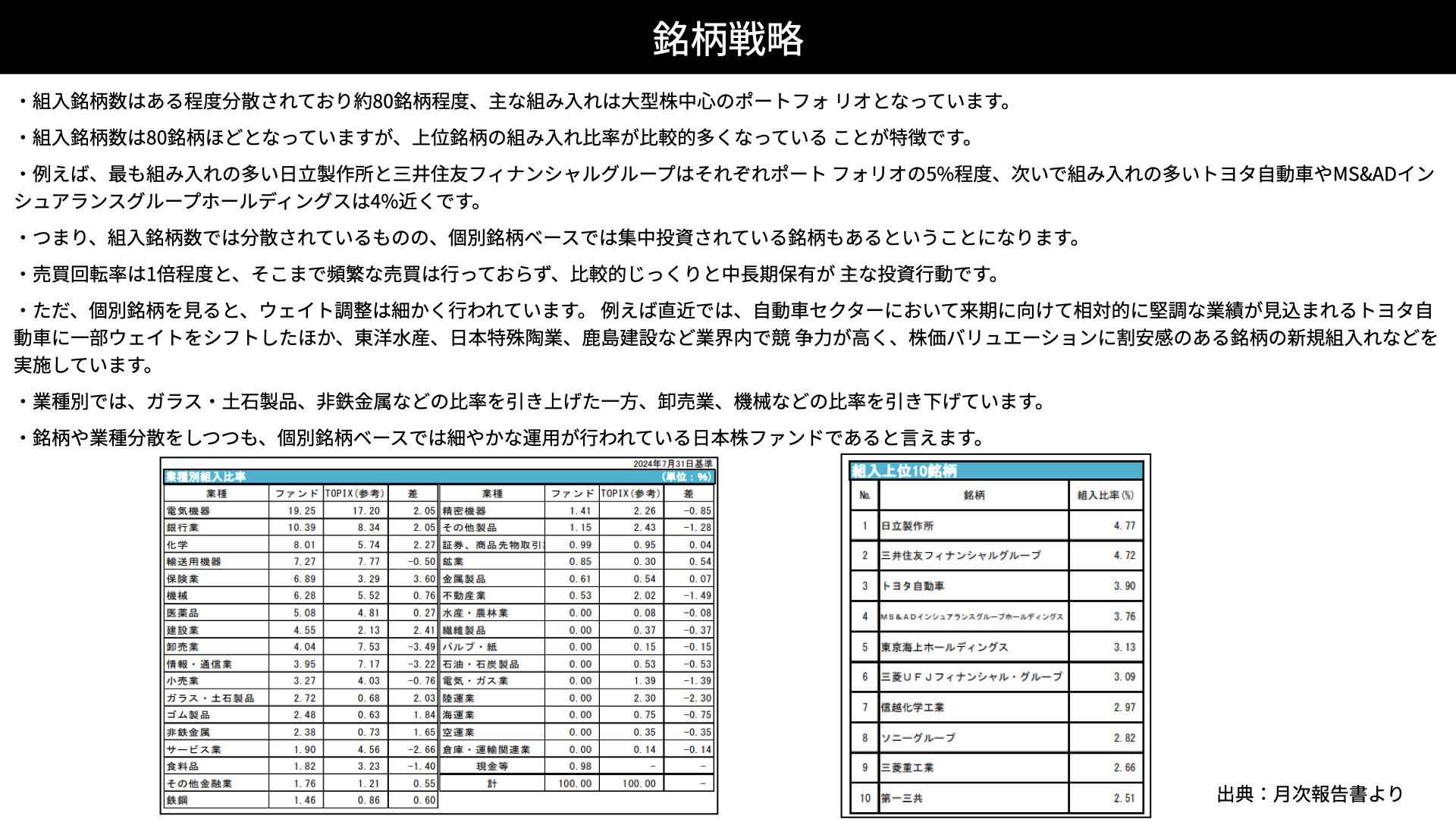

投資銘柄は80銘柄と、ある程度分散が利いています。銘柄は大型株が中心で、集中投資を避けつつ、大型株でボラティリティを抑えてます。

上位の組み入れ比率は意外と高くなっており、比較的偏った投資を行っています。例えば、最も組み入れ比率の高い日立製作所や三井フィナンシャルグループは、それぞれポートフォリオの4%から5%近くを占めています。偏りがある分、リスク分散のために80銘柄に増やし、大型銘柄に投資することでボラティリティを抑えています。

組み入れ銘柄では分散を図りつつ、個別銘柄ベースではある程度集中投資し、リターンを狙う戦略が見えてきました。

売買回転率は1倍程度で、そこまで頻繁な売買は行っておらず、比較的じっくりと長期保有するファンドです。

ただ、個別銘柄を見ると、ウェイト調整は細かく行われています。例えば、直近では自動車セクターにおいて来期に向けて相対的に堅調な業績が見込まれているトヨタのウェイトを増やす一方で、東洋水産など業界内での競争力が高く、株価バリュエーションで割安感のある銘柄を新規に組み入れるなど、しっかりと対応しています。

ベンチマークは設けず、そこに囚われることなく運用しています。業種別ではガラス、非鉄金属の比率を引き上げた一方で、卸売は引き下げるなど、セクターの調整も行っています。銘柄や業種をしっかり分析し、分散を行う日本株ファンドだと言えます。

ブルーチップに投資し、銘柄数を増やしつつ、一部で集中投資を行い、銘柄の入れ替えもある程度大胆に行うファンドとなっています。

ファンドパフォーマンス

パフォーマンス

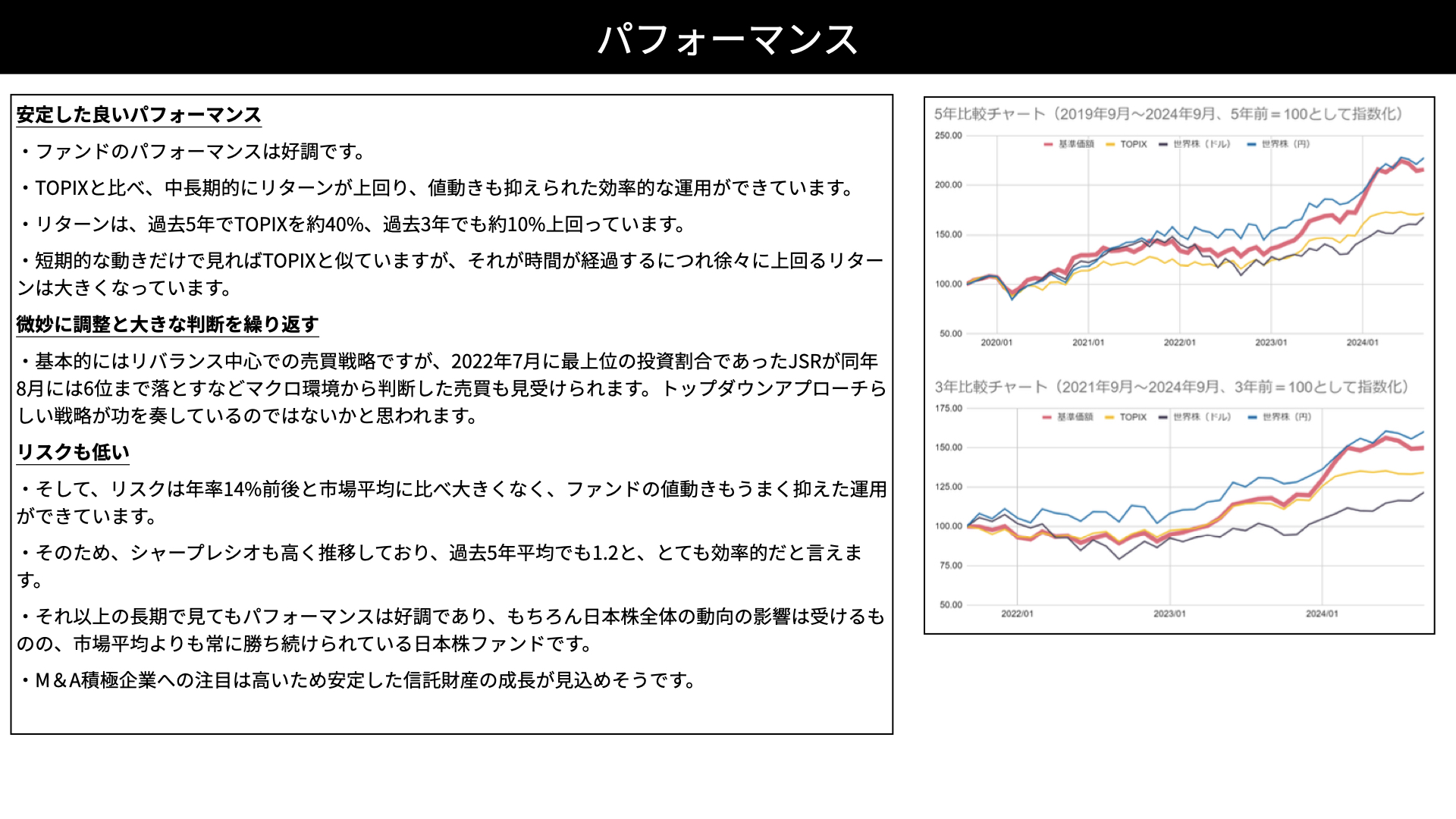

安定した非常に良いファンドです。ベンチマークではありませんが、TOPIXと比較すると、中長期的にリターンが上回っており、値動きも抑えられています。

リターンは、TOPIXを過去5年間で40%、過去3年間で10%も上回っており、非常に安定したパフォーマンスです。

2020年から2021年にかけて非常に良いパフォーマンスを残したファンドが、その後失速するケースと比べると、このファンドは非常に安定しています。

短期的な動きだけを見ればTOPIXに似ているように見えますが、時間の経過とともに徐々にTOPIXを上回り、リターンが蓄積されていくファンドです。

微妙に調整と大きな判断を繰り返しています。基本的にはリバランスという形で売買戦略を行っており、売買回転率はそれほど高くありません。

ただ、振り返って見ると、2022年7月に最上位の投資割合だったJSRが、翌8月には6位まで順位を落とすなど、マクロ環境からの判断、ボトムアップの業績などファンダメンタルズ分析から、大きく割合を減らすケースが見られます。トップダウンアプローチを含めた戦略が非常に効果を発揮していると言えるでしょう。

リスクも低く抑えられています。リスクは年率14%前後と、市場平均と比較してそれほど大きくありません。リターンに対して、非常にリスクが抑えられている印象です。

シャープレシオも高い水準で推移しており、過去5年平均でも1.2と、とても効率的です。

日本株全体が崩れる局面では、このファンドも調子を崩す可能性があります。その意味では万能ではありませんが、その中でもしっかりリターンを積み重ねている印象です。

M&Aに積極的な企業は日本においても株価が上がりやすい傾向があります。そのような企業をしっかり見極め座資料に加えている点から、信託財産の成長が見込めそうです。

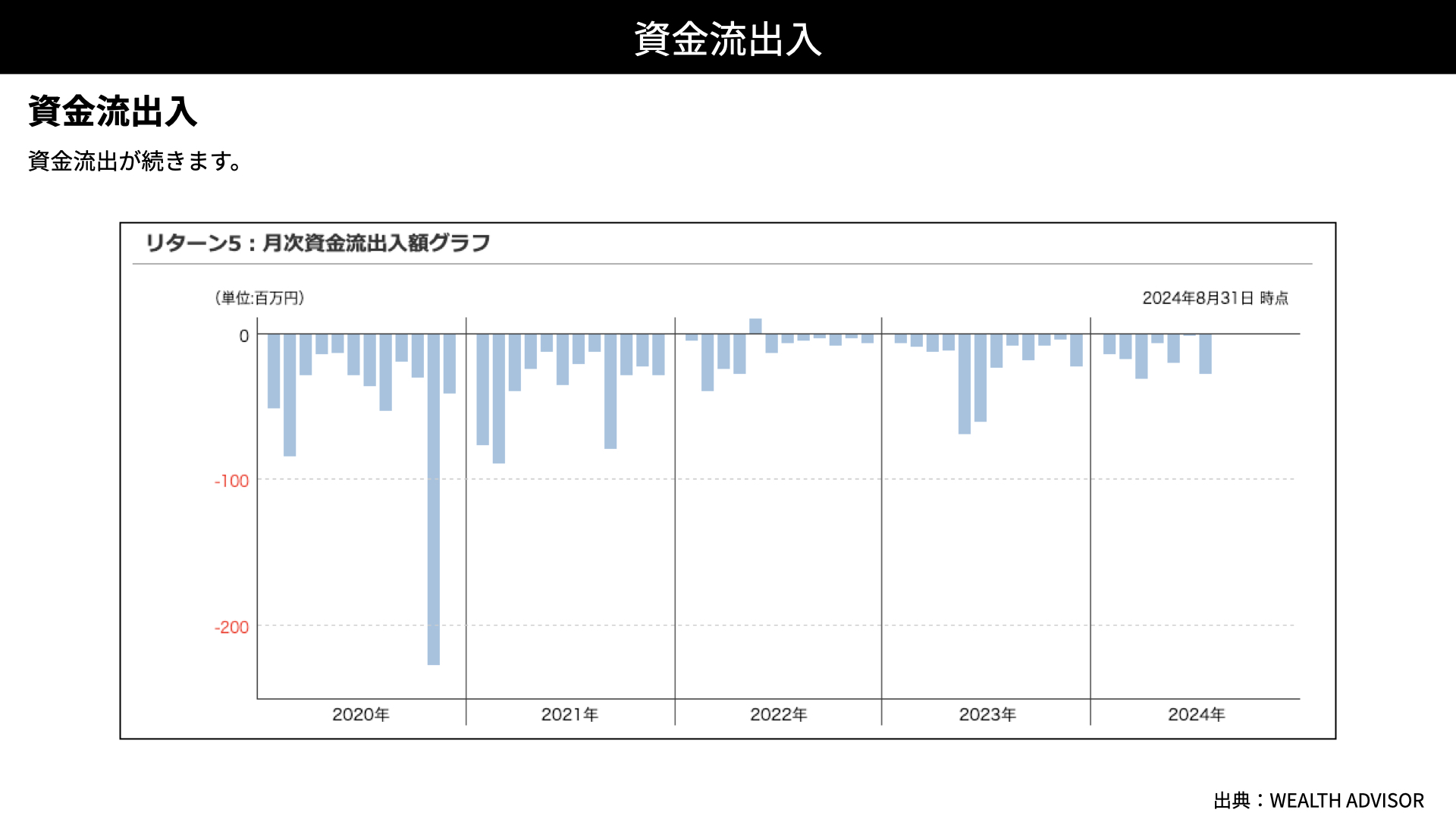

資金流出入

かなり流出が続いています。

評価

評価は4です。大局的な投資判断と確かな銘柄選定が今回確認できました。パフォーマンスにもはっきりと表れていますので、M&A、株主還元策にフォーカスを当てたファンドは多いものの、それらと比較しても遜色ない良いファンドです。

関連記事

2024.09.01

【第3回】富裕層であれば絶対に知っておくべき投資信託の見極め方 〜知識&分析編〜

富裕層の投資戦略において、適切なポートフォリオを構築するためには欠かせないのが投資信託...

- ファミリーオフィスの資産運用

- 投資信託・ETF

2024.08.18

【第2回】富裕層であれば絶対に知っておくべき投資信託の見極め方 〜信託報酬は安い方がいいという神話は誤解〜

富裕層の投資戦略において、適切なポートフォリオを構築するためには欠かせないのが投資信託...

- ファミリーオフィスの資産運用

- 投資信託・ETF

2024.08.11

【第1回】富裕層であれば絶対に知っておくべき投資信託の見極め方〜アクティブファンド編〜

富裕層の投資戦略において、適切なポートフォリオを構築するためには欠かせないのが投資信託...

- ファミリーオフィスの資産運用

- 投資信託・ETF