本日は、ダイワ金融新時代ファンドという、国内の金融株に投資するファンドを分析します。

今年に入ってから日銀が金融正常化を進め、日本の金利も上昇し始めていることから金融株に注目が集まっています。

金利が上昇すれば利益が改善するのが金融株です。今後も日銀が金利上昇を続けるような政策を行う場合、金融株に優位性があるのではと注目が集まっています。

そこで本日は、過去のパフォーマンス、ファンドの特徴を分析します。ぜひ最後までご覧ください。

お願い

この記事はあくまでも情報提供を目的として作成されており、投資の勧誘、売買の推奨を目的としたものではありません。投資信託はランダムに抽出しています。運営会社、販売会社との間における業務提携は一切ございません。あくまでも中立な立場で分析します。

投資信託概要

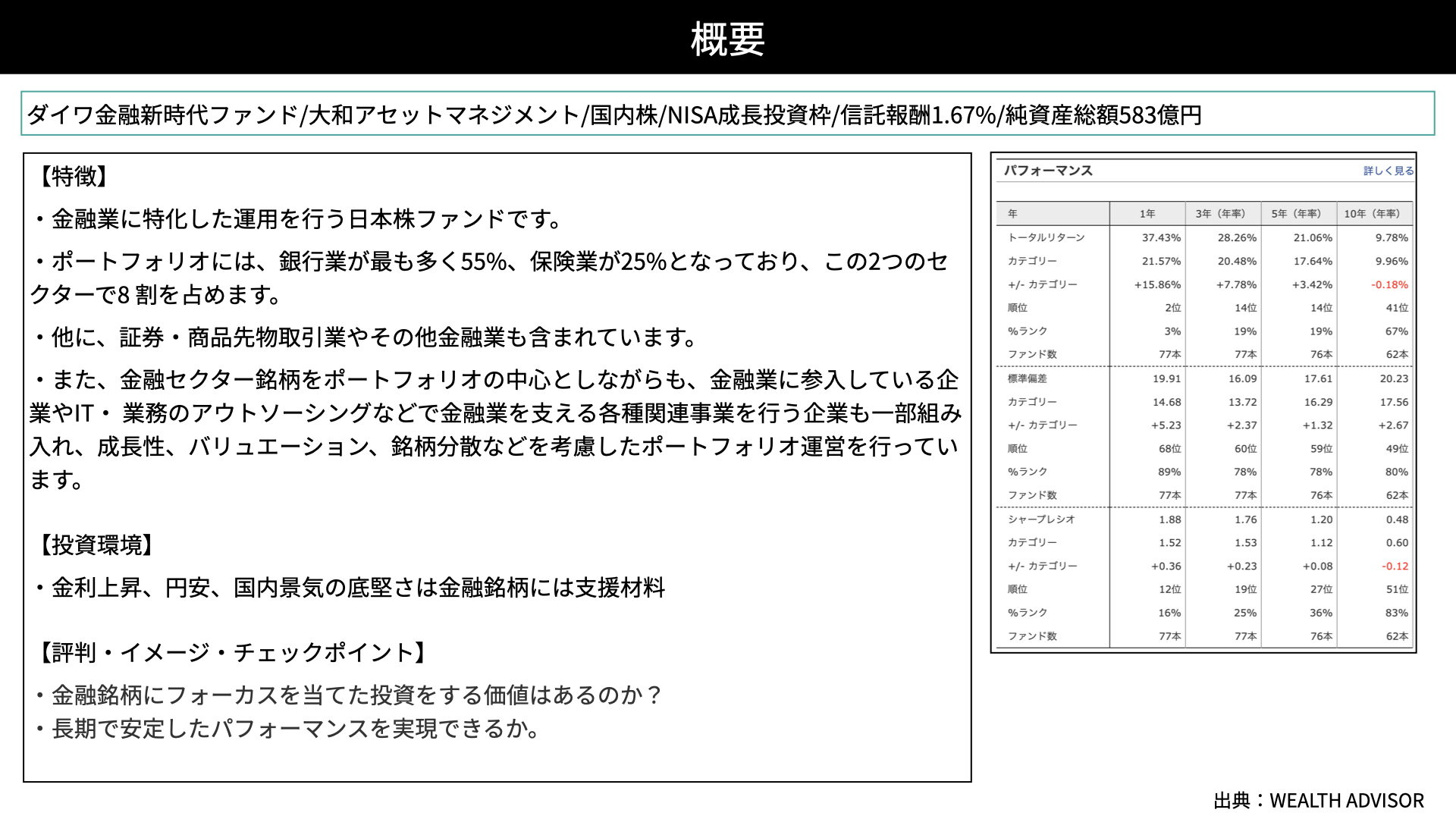

概要

ダイワ金融新時代ファンドは、大和アセットマネジメントが運用する国内株ファンドです。NISA成長投資枠の利用が可能で、信託報酬は1.67%、純資産総額は583億円です。

特徴です。金融株に特化した日本株ファンドです。 ポートフォリオは銀行株が最も多く55%近く、保険業が25%、残りの2割が証券、商品先物、その他金融業が含まれています。銀行株だけを集めたファンドではないことが1つの特徴です。

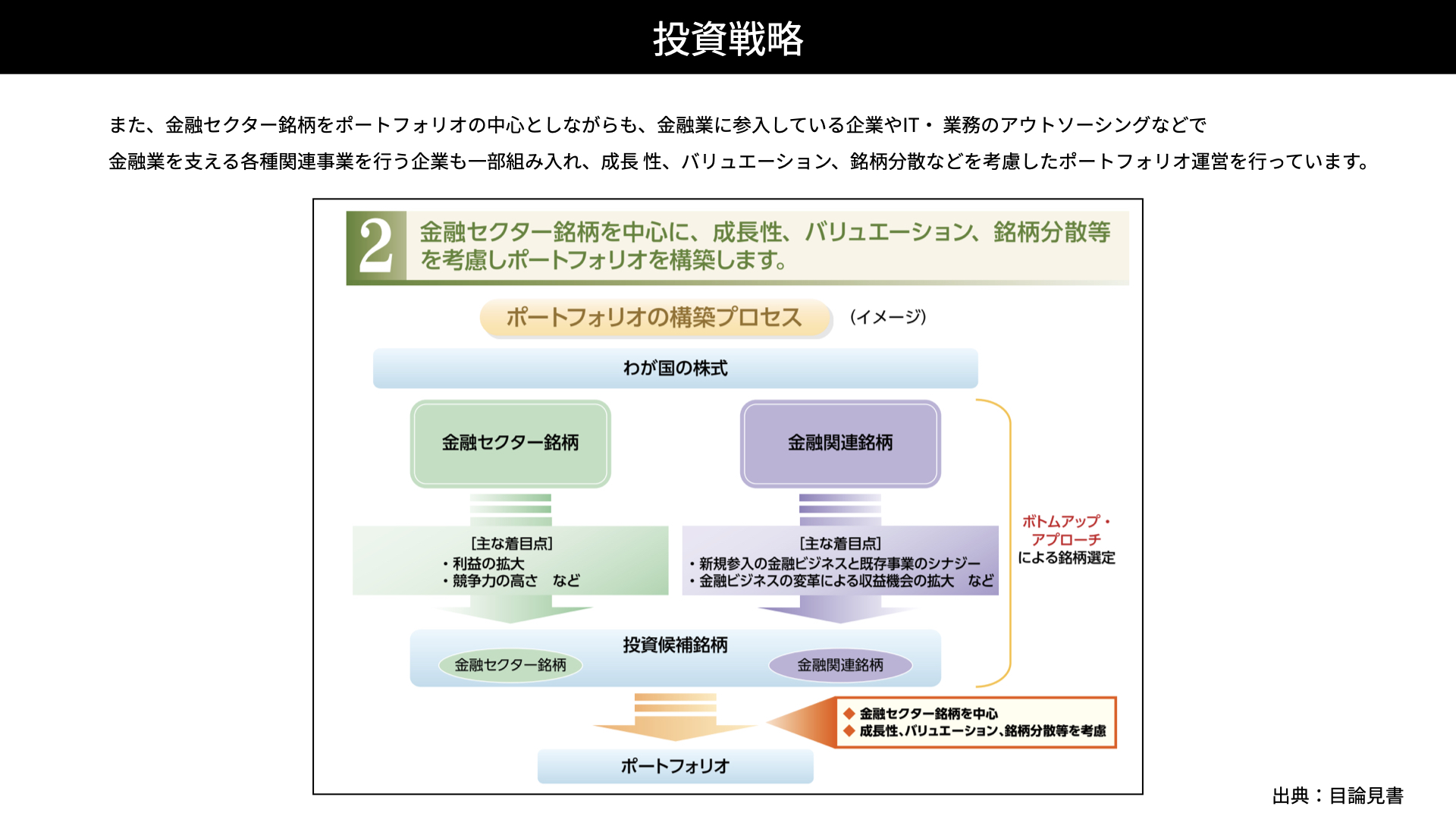

金融銘柄だけではなく、金融業に参入している企業、IT・業務のアウトソーシングで金融業を支える各種関連企業も、成長性、バリュエーション、銘柄分散を考慮して組み入れられています。

投資環境です。日銀が金利の正常化を進めており、今後の金利上昇が想定されています。また日米の金利差の関係から円安傾向が続くとの見通し、国内景況感の底堅さもあり、金融株にとって支援材料となるのではと、このファンドが注目を集めています。

投資戦略

非常にオーソドックスな投資戦略です。金融セクターにおいては、利益の拡大、競争力の高さを基準に選定しています。もう1つ、金融に関連する銘柄として新規参入、金融ビジネスに入っていく既存ビジネスとしてシナジーがあるか、収益機会が拡大するのか。金融ビジネスは今後変化すると言われていますから、収益が増える企業があるのかどうかで関連銘柄を選んでいます。

そうして選択した銘柄の中から、分散、成長性、バリエーションを考慮してポートフォリオを構築しています。 ボトムアップアプローチとありますが、各企業のファンダメンタルズを分析し、成長性、バリエーションをしっかり判断した上で選定していることが特徴です。

銘柄戦略

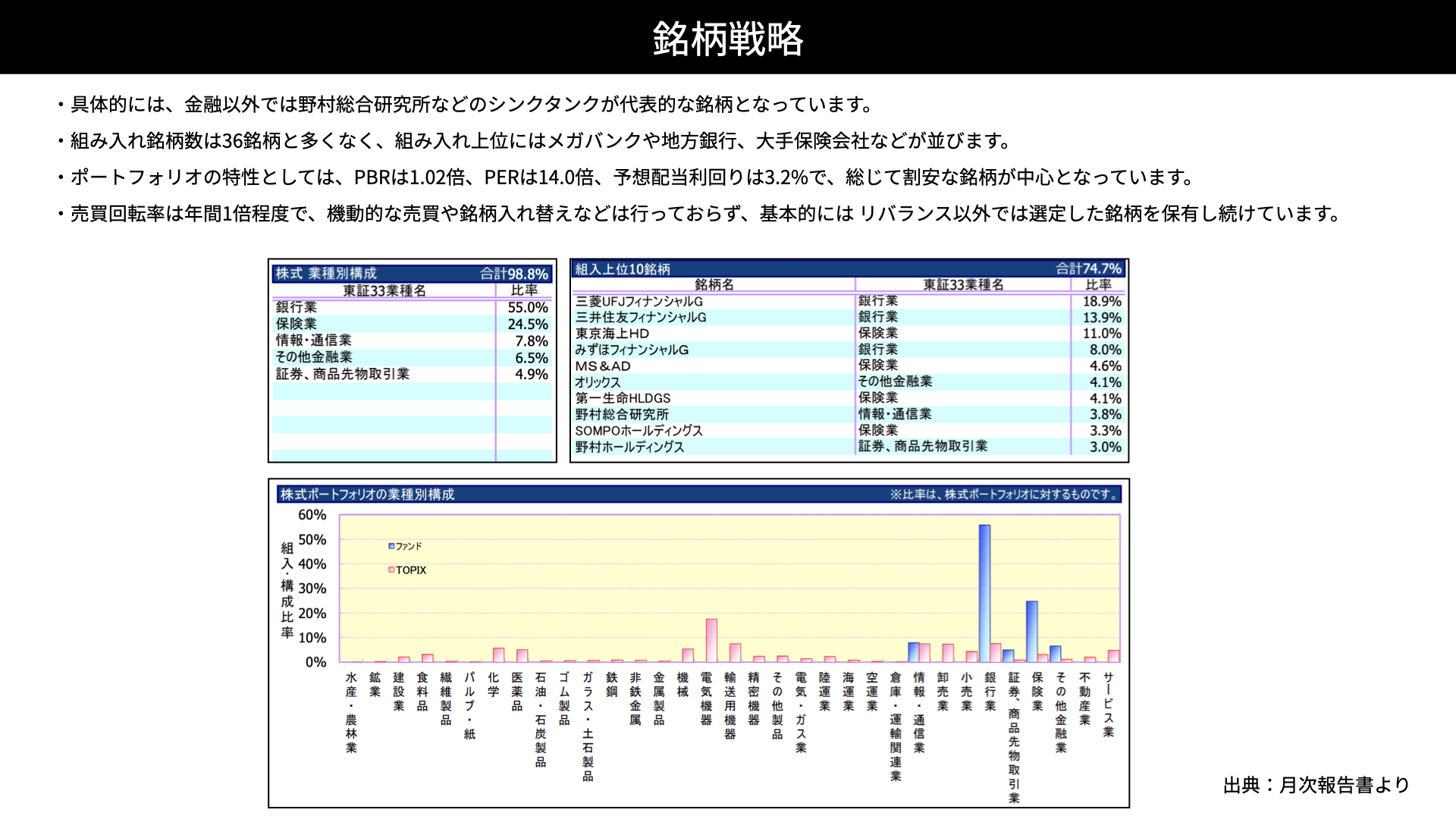

上位には三菱UFJ、三井住友だけでなく、野村総研なども入っていることが特徴です。シンクタンク、テクノロジーのシステム会社は大きく金融に貢献しているため組み入れられています。分散が利いている印象ですが、36銘柄とあまり多くはありません。

業種別では、銀行を中心として4セクターに分散しています。

ポートフォリオの特徴です。PBRが1.02倍、PERが14倍、予想配当利回りが3.2%と、総じて割安な銘柄を選んでいます。注意点として、金融セクターは成熟した産業と見なされることが多く、予想配当利回りが高くなる傾向があります。そのため、割安銘柄を選んでいるからいいとすぐに判断はせず、他の視点でも確認が必要です。

売買回転率は1倍程度です。機動的な売買、組入銘柄の入れ替えを行っているわけではなく、リバランスを中心としたバイ&ホールドを採用していることがわかりました。

ファンドパフォーマンス

パフォーマンス

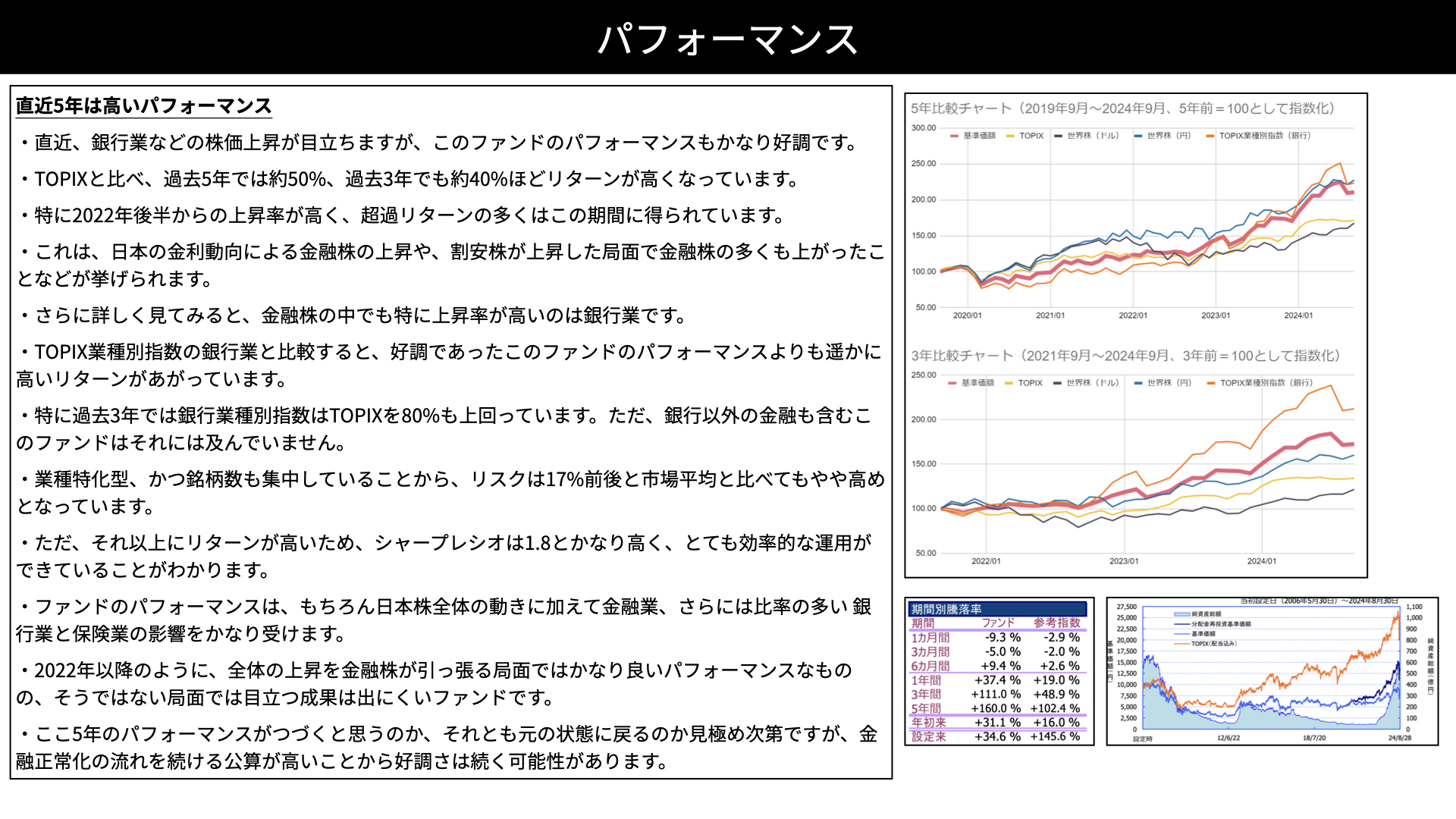

直近5年間は、非常に高いパフォーマンスを残しています。最近は銀行業などの株価上昇が目立っており、このファンドのパフォーマンスも良くなっています。

TOPIXと比較しても、過去5年間で50%、過去3年間で40%ほどの超過リターンが出ています。 特に2022年後半から上昇率が高くなっており、この時期には多くの超過リターンが出ていました。

背景には、金利上昇による金融株の上昇に加え、割安株に資金が流入する流れを受けて金融株にも資金が流入した時期だったことがあります。

しかし、TOPIXの業種別指標の銀行業を見ると、好調だったファンドのパフォーマンスよりもはるかに高くなっていました。5年間ではそこまでの差は感じませんが、ここ3年間は銀行業が大きく上昇しています。銀行業以外にも投資していることから、このファンドはTOPIXの銀行業を下回る結果となっていることがわかりました。

特に過去3年間では、銀行業の指数はTOPIXを80%も上回っています。銀行業にフォーカスを当てたい方は、このファンドは銀行業以外も扱っていることに注意が必要です。

業種特化型であること、銘柄も集中していることから、リスクは17%前後と市場平均に比べてやや高いです。一方、それ以上に高いリターンが出せていますから、シャープシオは1.8とかなり高くなっています。

このシャープレシオの高さは、20年近く続いた低金利政策から転換したことの反動と、今後の金利上昇の先取りができていることが背景にあると理解しておく必要はあるでしょう。

パフォーマンスは金融業の影響が非常に大きいです。2022年以降のように金融株がマーケット全体を引っ張る局面であれば、このファンドも良いパフォーマンスを残すでしょう。そのため、今後の金融株動向が大きなポイントになります。

右下をご覧ください。オレンジは配当込みのTOPIX、濃い青が分配金込みの当該ファンドです。ここ最近はTOPIXを上回る局面があるものの、長いスパンではTOPIXの方が安定したパフォーマンスを残しています。金融機関に対する期待がよほど高い場合以外は、TOPIX保有で十分ではないでしょうか。

また期間別のパフォーマンスを見ると、1年、3年、5年ではTOPIXを大きく上回っています。ただ、2006年の設定来ではファンドが34%、TOPIXは145%ですから、一過性のパフォーマンスの可能性も考える必要があるでしょう。

では、直近5年間のパフォーマンスが今後も続くのでしょうか。日本では物価上昇が始まっており、来年の春闘では賃上げが行われる見込みです。日銀念願の金融正常化に向けて、金利引き上げを目指しています。

できるかどうかは別として、今後の日本が世界と伍していくには金利正常化が課題とされています。流れが続くようであれば、金融株の復活も十分にあり得ます。長い期間ではTOPIXに対してアンダーパフォームしていますが、ここ最近の動きが続くかを冷静に判断すれば、こうしたファンドは1つの選好材料となることでしょう。

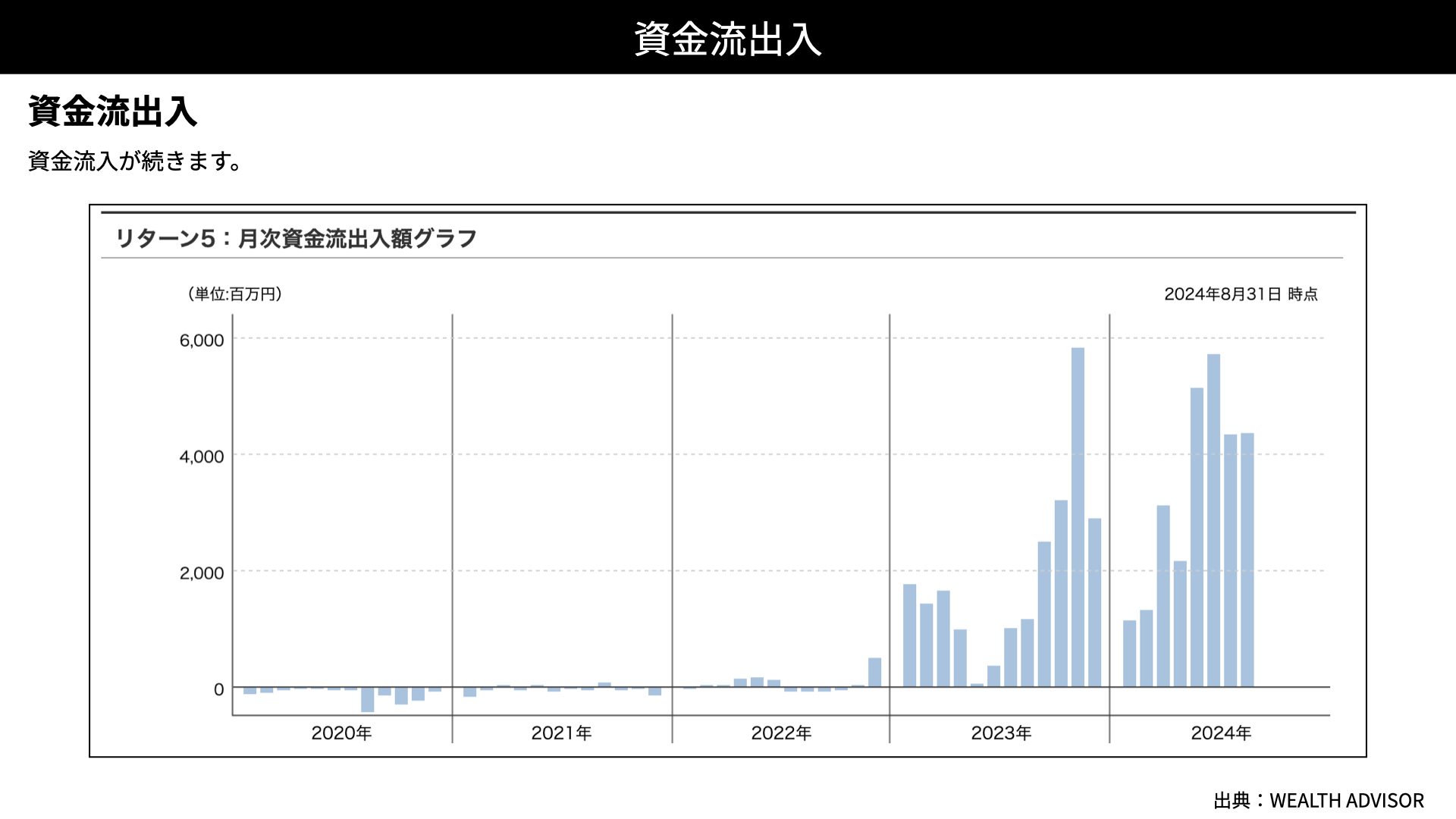

資金流出入

期待感からか、資金流入が多くなっています。

評価

評価は3とさせていただきました。日銀悲願の金融正常化が支援材料となり、金融株の上昇継続が期待されるわけですが、金融株にフォーカスを当てるといっても銀行のみにフォーカスするのか、保険業を含めるのかを考える必要があります。特に保険業は外債に対する投資ポジションも多いですから、為替の影響、アメリカなど海外の金利も大きく業績に影響します。その意味では、かなり複雑な条件が入ってきます。

想定通りのパフォーマンスにならない可能性がありますし、過去のパフォーマンスを見ても向かい風から追い風になった反動の大きさを考えると、銘柄選定能力は普通だと捉え、評価は3とさせていただきました。

関連記事

2024.09.01

【第3回】富裕層であれば絶対に知っておくべき投資信託の見極め方 〜知識&分析編〜

富裕層の投資戦略において、適切なポートフォリオを構築するためには欠かせないのが投資信託...

- ファミリーオフィスの資産運用

- 投資信託・ETF

2024.08.18

【第2回】富裕層であれば絶対に知っておくべき投資信託の見極め方 〜信託報酬は安い方がいいという神話は誤解〜

富裕層の投資戦略において、適切なポートフォリオを構築するためには欠かせないのが投資信託...

- ファミリーオフィスの資産運用

- 投資信託・ETF

2024.08.11

【第1回】富裕層であれば絶対に知っておくべき投資信託の見極め方〜アクティブファンド編〜

富裕層の投資戦略において、適切なポートフォリオを構築するためには欠かせないのが投資信託...

- ファミリーオフィスの資産運用

- 投資信託・ETF