本日のテーマは『S&P500は下落前水準へ戻るのか? カギを握るのは「26年の業績見通し」』です。

4月2日の相互関税導入発表を受け、S&P500は5,670ポイントから大きく下落しましたが、25日には5,525ポイントまで回復し、4月2日から-2.5%程度の水準まで戻ったことになります。今後、元の水準まで戻り、さらに上昇するのでしょうか。今後も上昇が続くかのカギは、「26年の業績見通し」にあります。

[ 目次 ]

現状分析

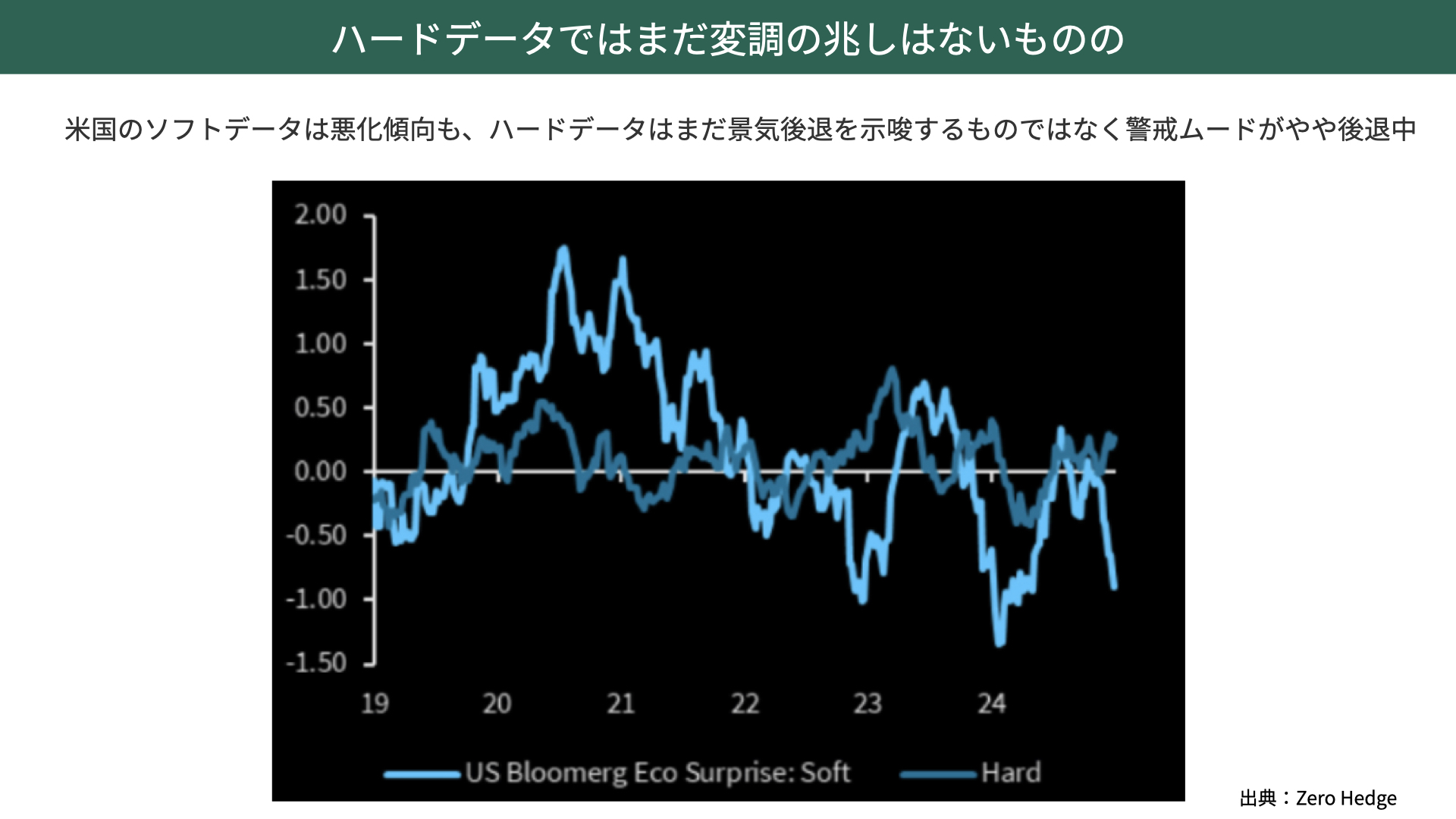

ハードデータではまだ変調の兆しはないものの

最初に現況の確認です。現在の米経済指標は、ハードデータとソフトデータが乖離しています。現在のハードデータはそこまで崩れていないため、マーケットでは警戒ムードが少し和らいでいます。

薄水色はソフトデータで、企業マインドや消費者マインドなどを表し、景気先行性を表しています。濃い青はハードデータで、GDPや雇用統計など、過去の数字をまとめて発表したものです。

関税が導入され、先行きに注目が集まっているため、ハードデータにマーケットの関心はさほどありません。とはいえ、ハードデータが崩れていないことで警戒ムードがやや薄れていることが、今回の株価上昇の要因の1つになりました。

注意すべきは、今後もソフトデータが悪化すれば、いずれハードデータに連動して下がる可能性もあることです。また、関税を導入した影響が今後出ることを考えると、ハードデータの数字、投資家マインドが悪化する可能性もあります。

警戒モードが薄れてきてはいますが、反動の可能性には注意が必要です。

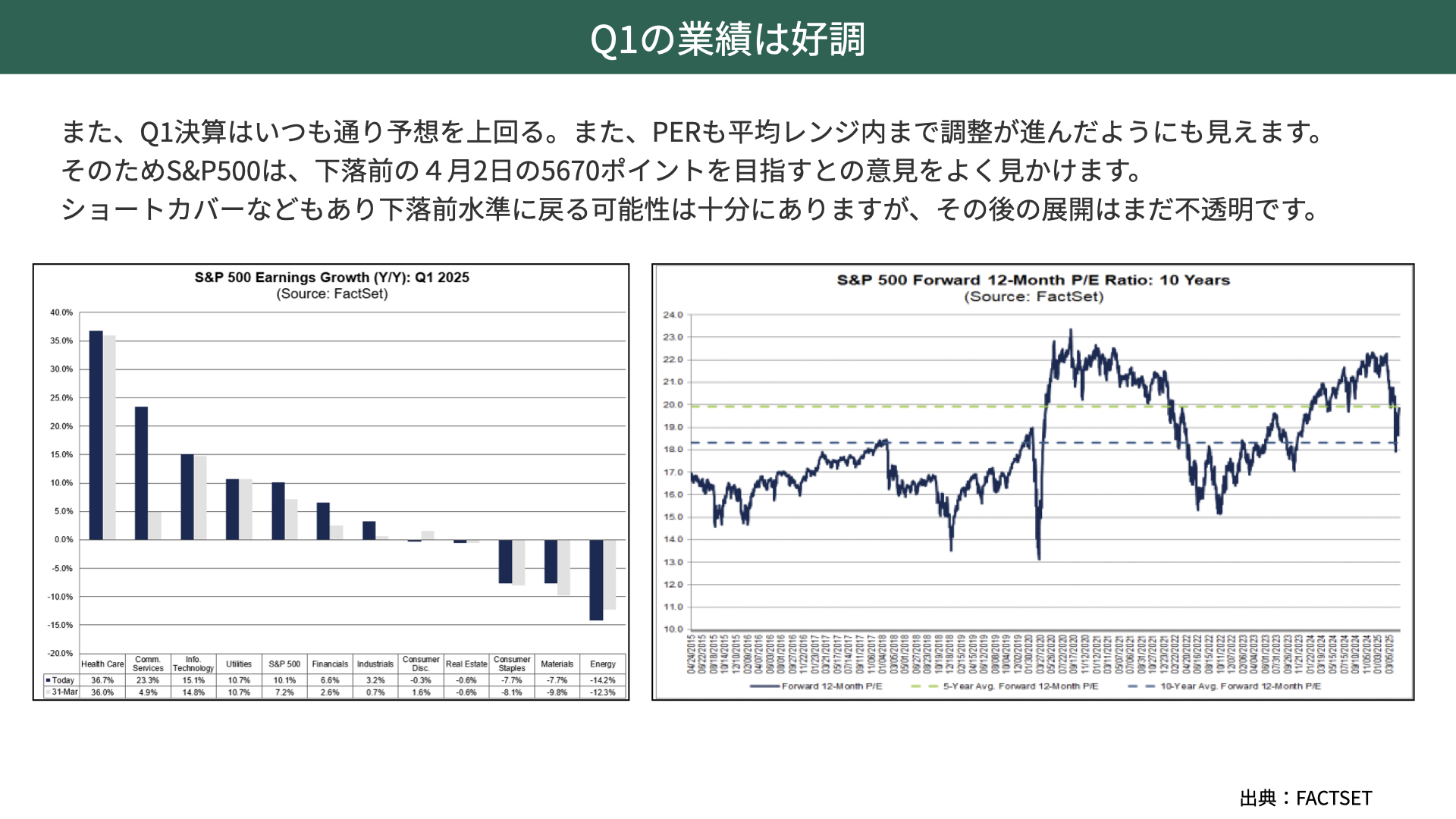

Q1の業績は好調

左の図表は、第1Qの決算発表です。いつも通り予想を上回っており、マーケットにとって明るい兆しと捉えられています。

3月31日時点で、昨年比+7.2%と考えられていましたが、実際には+10.1%と3%ほど予想を上回っています。1~3月の結果ですから、関税の影響は受けていないものの、堅調な業績が市場にとってプラスになっていることは間違いありません。

右のチャートは予想PERで、今は20を切っています。緑の点線、青の点線は過去5年間、10年間の平均PERを表しています。調整局面の前、PERは20倍を超えていましたが、20倍を切り、一時期は18倍近くまで下がりました。PERの調整も済んだと考えられ、こちらもマーケットにはプラス材料となりました。

これらの明るい材料から、ショートカバーなどもあって、下落前水準に戻る可能性は十分にありますが、その後の展開はまだまだ不透明です。

今後の米企業業績見通し

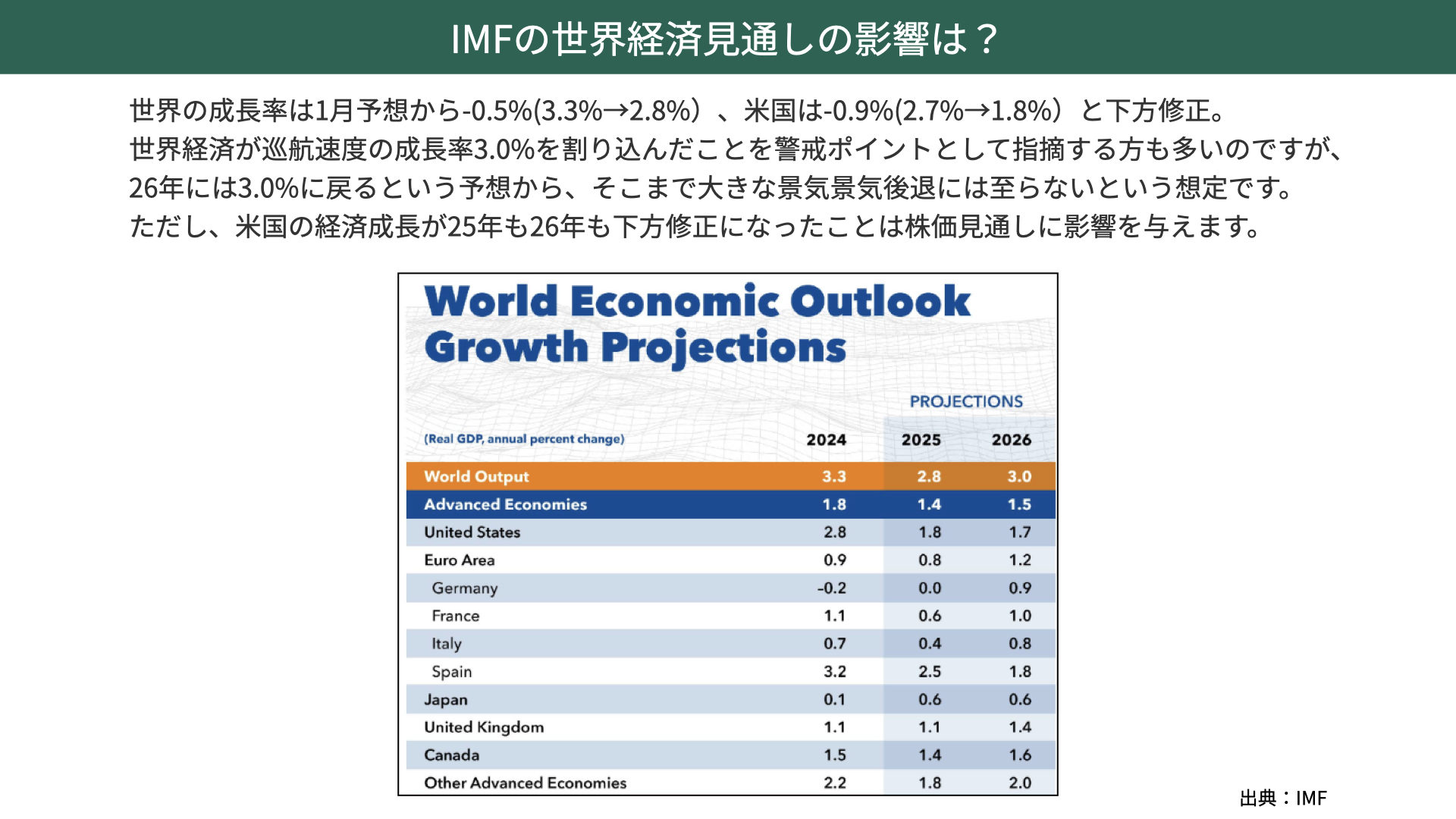

IMFの世界経済見通しの影響は?

23日、注目のIMF世界経済見通しが発表されました。IMF世界経済見通しの1月予想時点では、世界経済の見通しは2025年は+3.3%とされていました。世界経済の巡航成長率は+3%程度と言われています。しかし、発表された数値は+2.8%と3.0%を下回りました。前回予想の-0.5%で3%を割り込みました。これ受けて景気後退に入ったのではないかと、マーケットではネガティブに捉えられる可能性もありました。ただ、結果として株価はそこまで下落していません。

その背景には、26年世界経済見通しが3%に戻ると予想されていることがあります。これにより、25年はあくまで一過的な減速と考えられたことがあります。

ただ、世界経済の成長が3%を割り込むと、過去の経験則ではかなりの確率で景気後退に入っています。そのため、今回の結果は絶対に安心できるというわけではありませんが、今回の内容を見る限り、そこまで大きくは材料視されせんでした。

ここで注目していただきたいのは米国です。米国の経済見通しは、25年が1.8%(前回は2.7%)と、-0.9%も下方修正されています。26年も1.7%です。25年、26年共に1%台の成長しか見込まれていません。そのためこの低いGDP成長が株価に影響する可能性が考えられます。

名目GDPの低下でEPSに与える影響

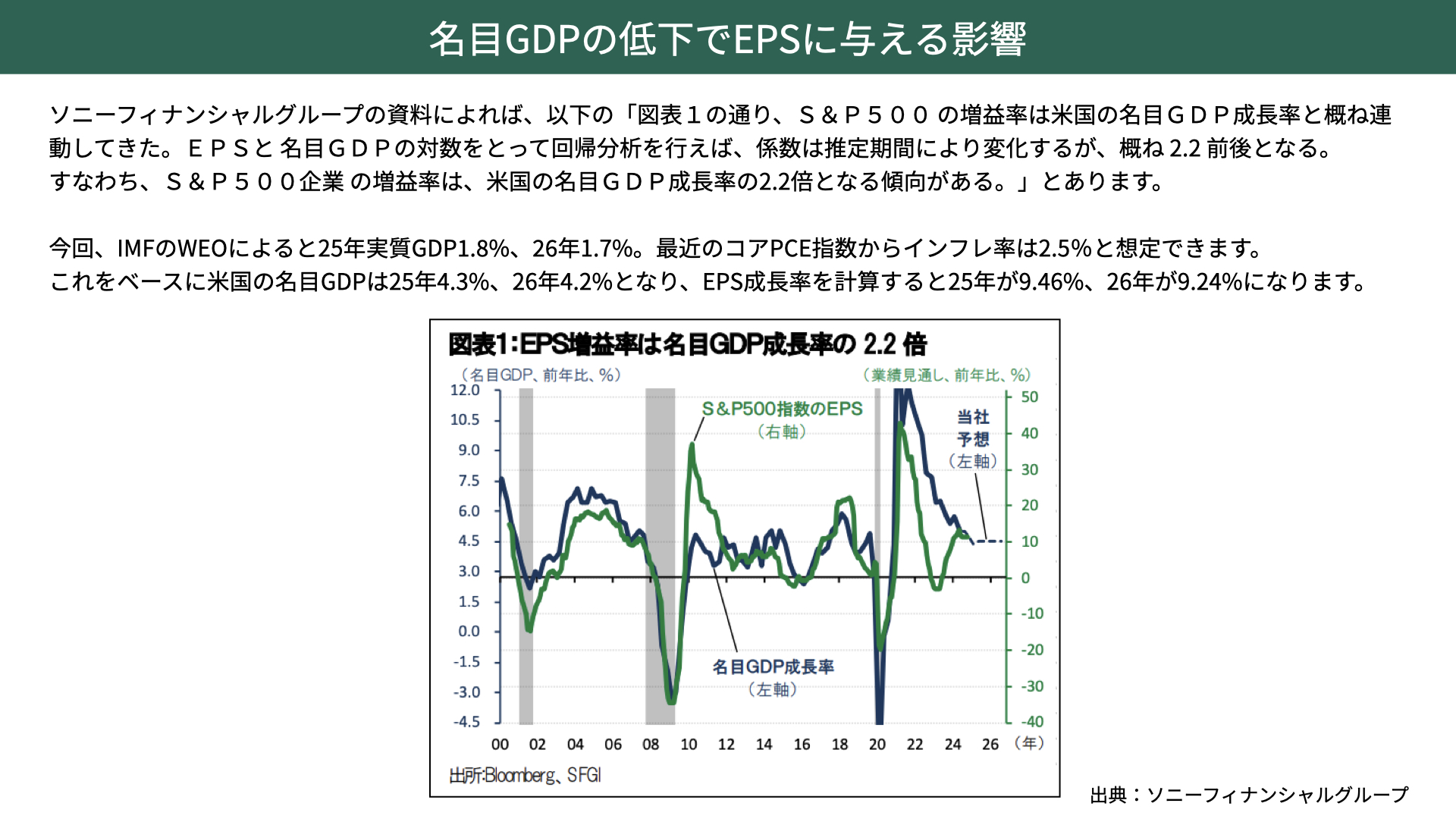

次に、ソニーフィナンシャルグループが2024年12月に作成した資料をご覧ください。

IMFでは、前述の通り米GDPが低下すると予想されています。当然ながら、GDP低下はEPS低下に影響します。

ソニーフィナンシャルグループによると、S&P500の増益率は米国名目GDPの成長率と概ね連動してきた歴史があるとしています。EPSと名目GDPの対数を取り、回帰分析を行えば、係数は推定期間により変化しますが、概ね2.2前後で推移しているそうです。

これによるとS&P500の増益率は、米名目GDP成長率×2.2倍となる傾向がある、ということです。

IMFのWEOによると、25年実質GDP1.8%、26年1.7%でした。また、最近のコアPCE指数をインフレ率と仮定すれば、1.8%+2.5%が名目値となります。

IMFの数字をベースにコアPCEを足すと、米名目GDPは25年4.3%、26年4.2%となります。ここに2.2をかけると、EPS成長率は25年が9.46%、26年が9.24%となります。

9%も成長するなら、今年以降も株価は大きく上昇するのでは、と考える方もいるでしょう。そこで次のスライドをご覧ください。

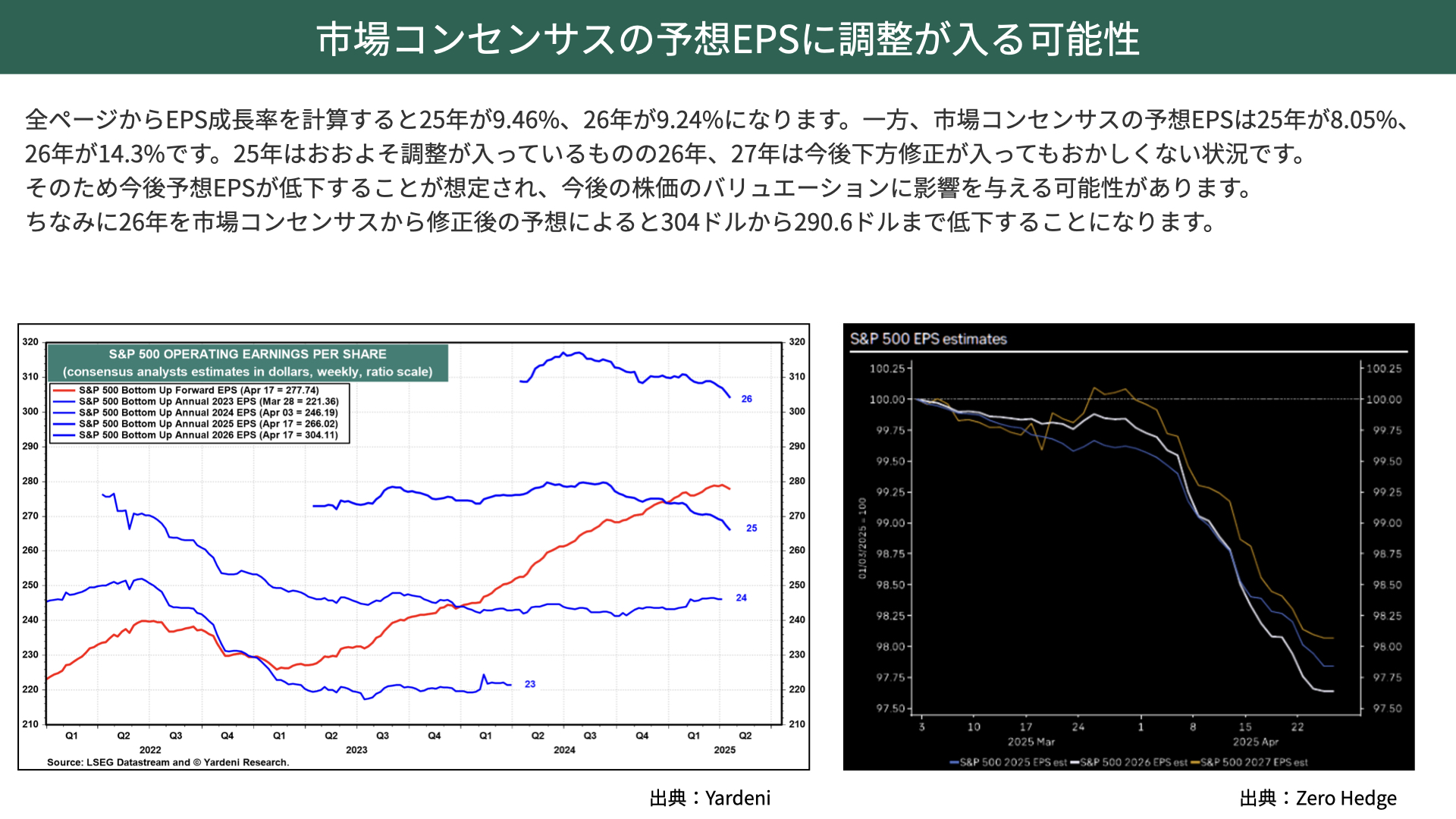

市場コンセンサスの予想EPSに調整が入る可能性

市場のコンセンサスの予想EPSは、25年が8.05%の成長と、GDPベースの数値を下回っています。関税の影響が、EPS低下に概ね織り込まれていると言えるでしょう。

26年も下がってはいますが、いまだに市場コンセンサスは+14.3%です。IMFのGDP成長率をベースに算出するとEPS成長率は+9.24%です。5%近い乖離になります。このギャップはいずれ修正される可能性があると思います。

右のチャートをご覧ください。こちらは25年、26年、27年の予想EPSが下落していることを表しています。26年、27年は今後も下方修正が継続してもおかしくない状況です。

左のチャート、赤は今後12ヶ月間の予想EPSを表していますが、25年はある程度調整が進んでいるため、仮に横ばいと考えます。ただ、26年は今後調整が5%近く入り下落するとすれば、赤いチャートは徐々に横ばい、もしくは動きが鈍化することでしょう。そうなれば、今のバリエーションが高いと考えられても何ら不思議はありません。PERは20を切っていますが、EPSが下がればPERは上昇しますから、決して割安な水準と言えない可能性があるのです。

26年の市場コンセンサスは304ドルですが、9.24%の成長で算出すると290ドル。15ドル近く定価する可能性があり、今後バリエーションに大きな影響を与えかねません。

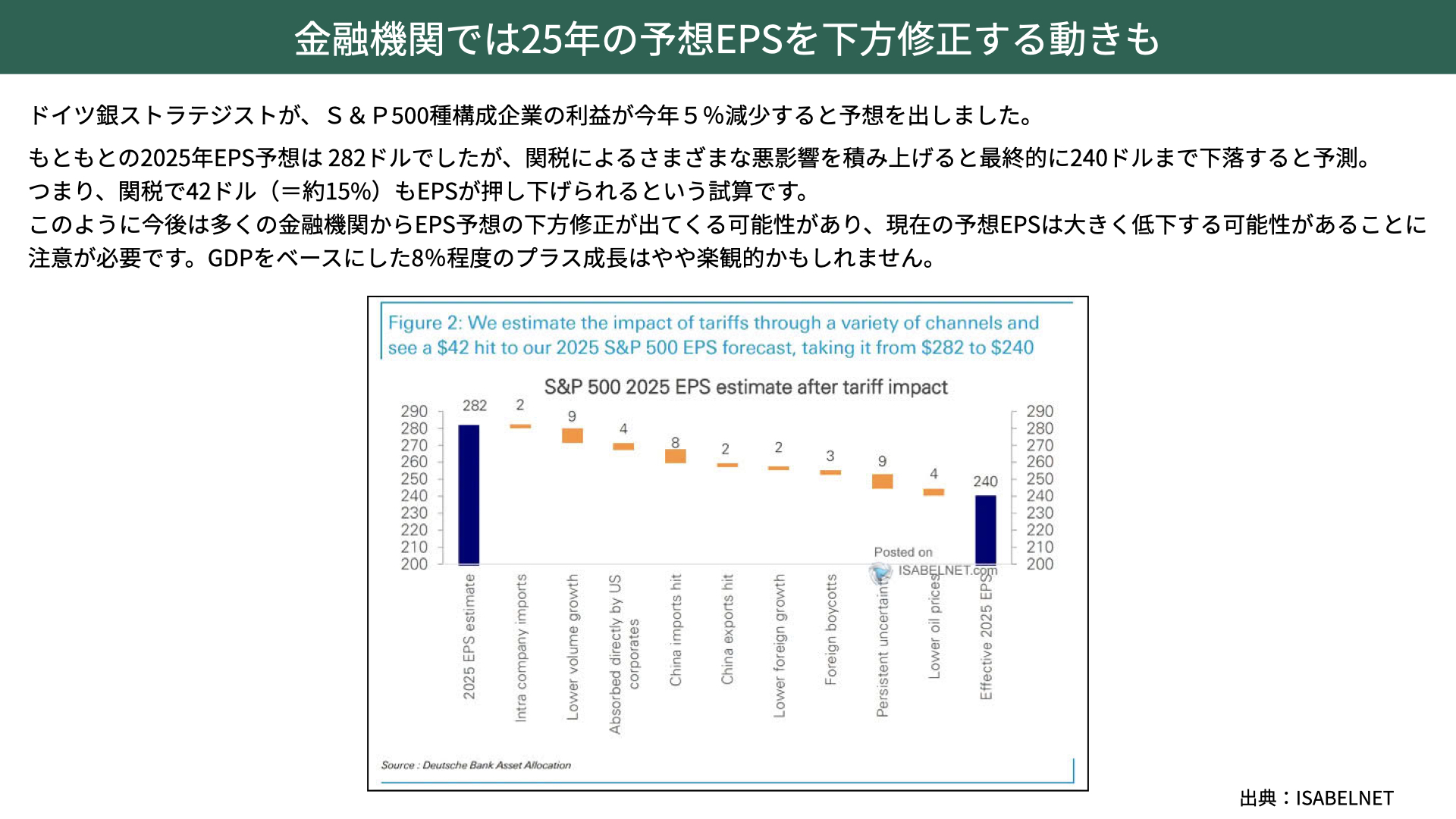

金融機関では25年の予想EPSを下方修正する動きも

また、25年予想EPSにも影響があるかもしれません。ドイツ銀行ストラテジストが出した25年EPS予想を見ると、282ドルから240ドルまで下方修正がなされています。

ドイツ銀行ストラテジストは、S&P500の今期成長は、市場コンセンサスの+8%を大きく下回る-5%と見ています。元々の2025年EPS予想は282ドルでしたが、関税による悪影響を積み上げると、最終的に240ドルまで下落すると予測。関税で15%をEPSが押し下げられるという資産です。

25年は8%まで予想EPSが下がっているため、関税の影響が十分に織り込まれたとみる意見もある一方で、ドイツ銀行の数字を見る限り、まだまだ金融機関から下方修正が入る可能性はあります。本当に25年は+8%でいいかどうかは、今後の動向を注視する必要があるでしょう。

下のグラフは、各項目がどれだけドルに影響を与えているかを表しています。

例えばドイツ企業内の国境を超える取引では、関税が上がったことで-2ドル。経済活動鈍化による販売数低下で-9ドル。関税が価格転換できず、企業コストが上昇することで-4ドル。中国からの輸入品にかかる関税が企業コスト増につながることで-8ドル。中国に対する米企業の輸出減で-2ドル。世界経済減速による米企業売上減で-2ドル。海外購入者のボイコットによる不買運動などにより-3ドル。貿易摩擦長期化による、不透明感が漂うことで設備投資減少、雇用減により-9ドル。原油価格下落によるエネルギー関連企業の収益悪化により-4ドル。

結果として、282ドルの予想EPSは、240ドルまで下がると見通されています。24年実質EPSは246ドルでしたから、大きくマイナスと言えます。

こういった予想が各金融機関から出されると、25年EPS+8%という予想も足元が厳しくなる可能性があるのです。

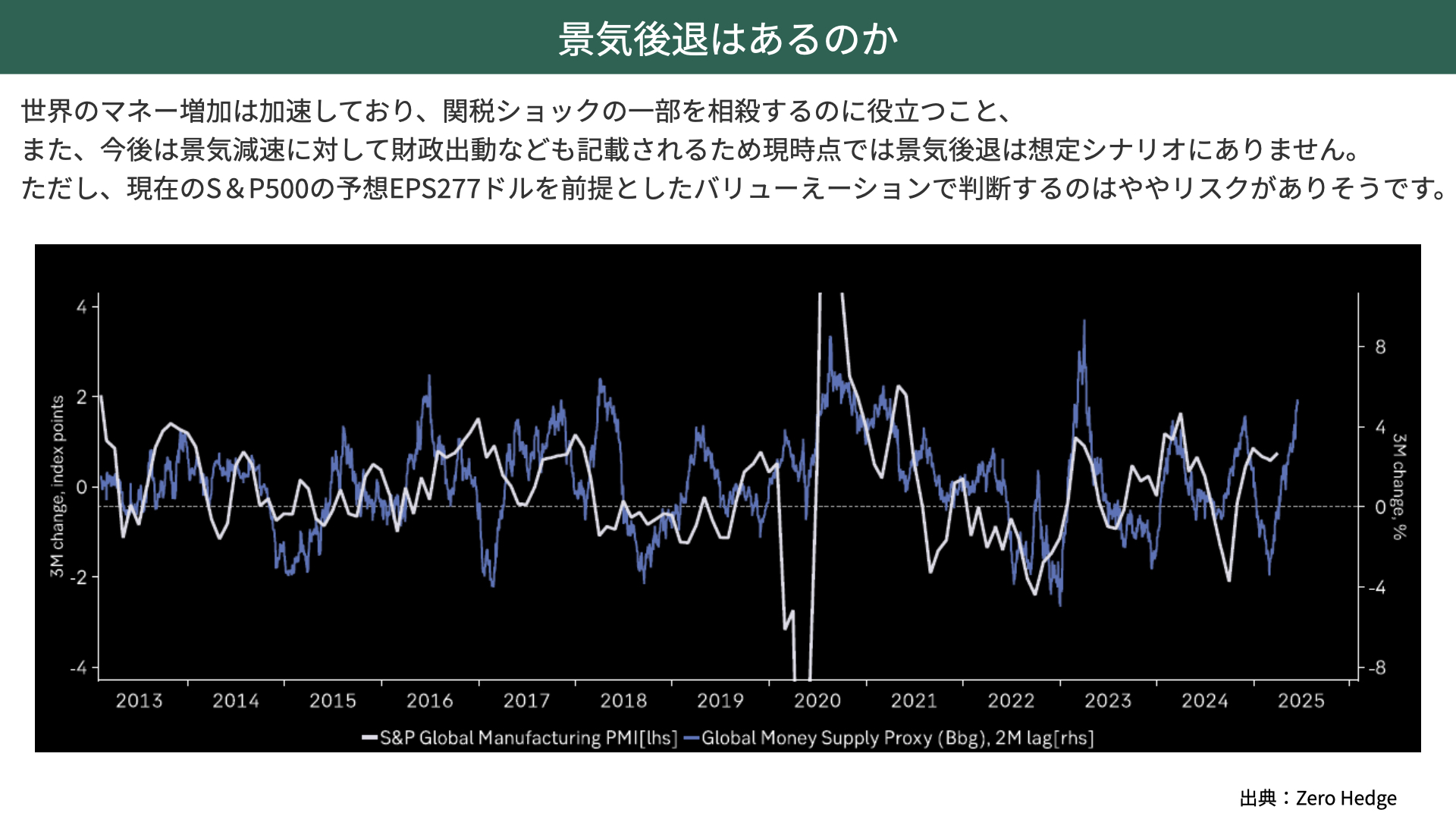

今後、景気後退はあるのか?

最後に、景気後退の見通しです。

白は世界の製造業PMI、青は世界に供給される資金量のM2を表しています。この2つはある程度高い連動性を持っているわけですが、今は資金供給が前年比で増えている状態です。関税の影響はあるものの、このように資金の供給量が多く、さらに今後も財政出動、減税が期待できることから、バリエーションの調整が起こるかもしれませんが、景気後退になることはまだメインシナリオにはならなさそうな状況です。

これを踏まえると今後押し目があった際には、バリエーション次第では買う判断できる状況になるのではないかと思います。

本日は、IMF経済見通しが発表されたことを受け、予想EPSにどういった影響があるかをお伝えしました。今は買戻しを中心に株価の上伸が続いています。やや楽観ムードも漂っています。ただ、企業業績は今後下方修正される可能性もあります。そこを踏まえて、投資判断をしていただければと思います。

関連記事

2026.05.27

AI需要で激変する半導体メモリー市場~マイクロン時価総額1兆ドル突破の衝撃

AIインフラの構築が急速に進む中、半導体メモリー市場がかつてないほどの活況を呈しています...

- 米国株

2026.05.19

新時代の投資哲学

― 教科書が終わり、新しい地図が始まる ― [ 目次 ]1 問題の出発点2 新時代の定義2.1 何が変わ...

- 米国株

- 投資

2026.05.16

「バフェット後」が見え始めた13F ─ バークシャー・ハザウェイはなぜVisaを売り、Alphabetを買ったのか

[ 目次 ]1 バフェット後のバークシャーは、明らかに違う銘柄を買い始めた2 Form 13Fとは何か3...

- 米国株