本日のテーマは「米国株 好業績の裏で高まる不安」です。

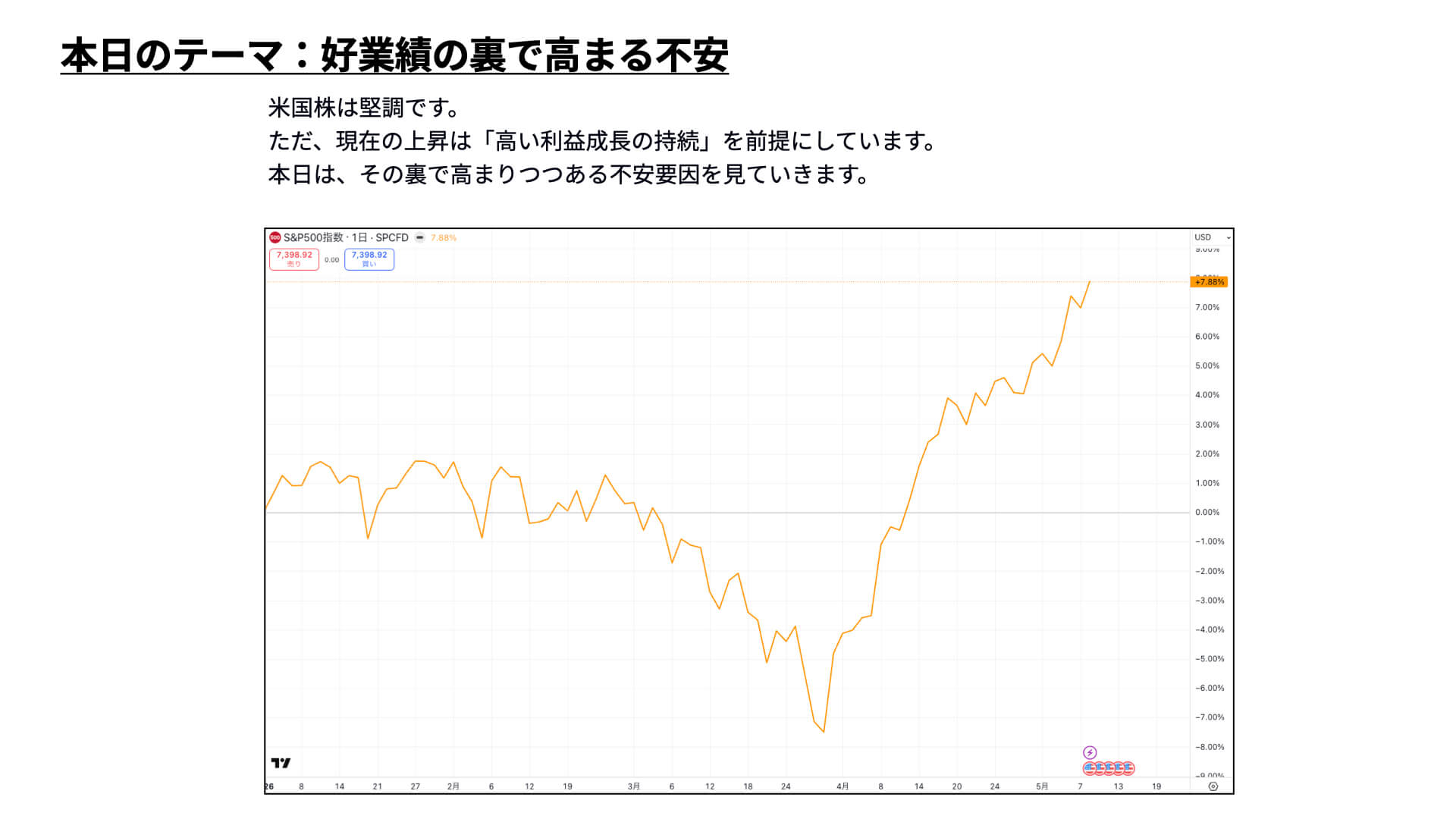

下の図表、黄色いチャートを見ると、S&P500は年初来で+7.88%。一時、中東情勢の悪化で-8%となっていたことを考えると、大きく回復した印象があります。

上昇の背景には高い利益率があるため、非常に安定感のある相場にも見えます。

一方で、その裏で高まりつつある不安要因を見ていきたいと思いますので、ぜひ最後までご視聴ください。

[ 目次 ]

米国企業の最新決算状況

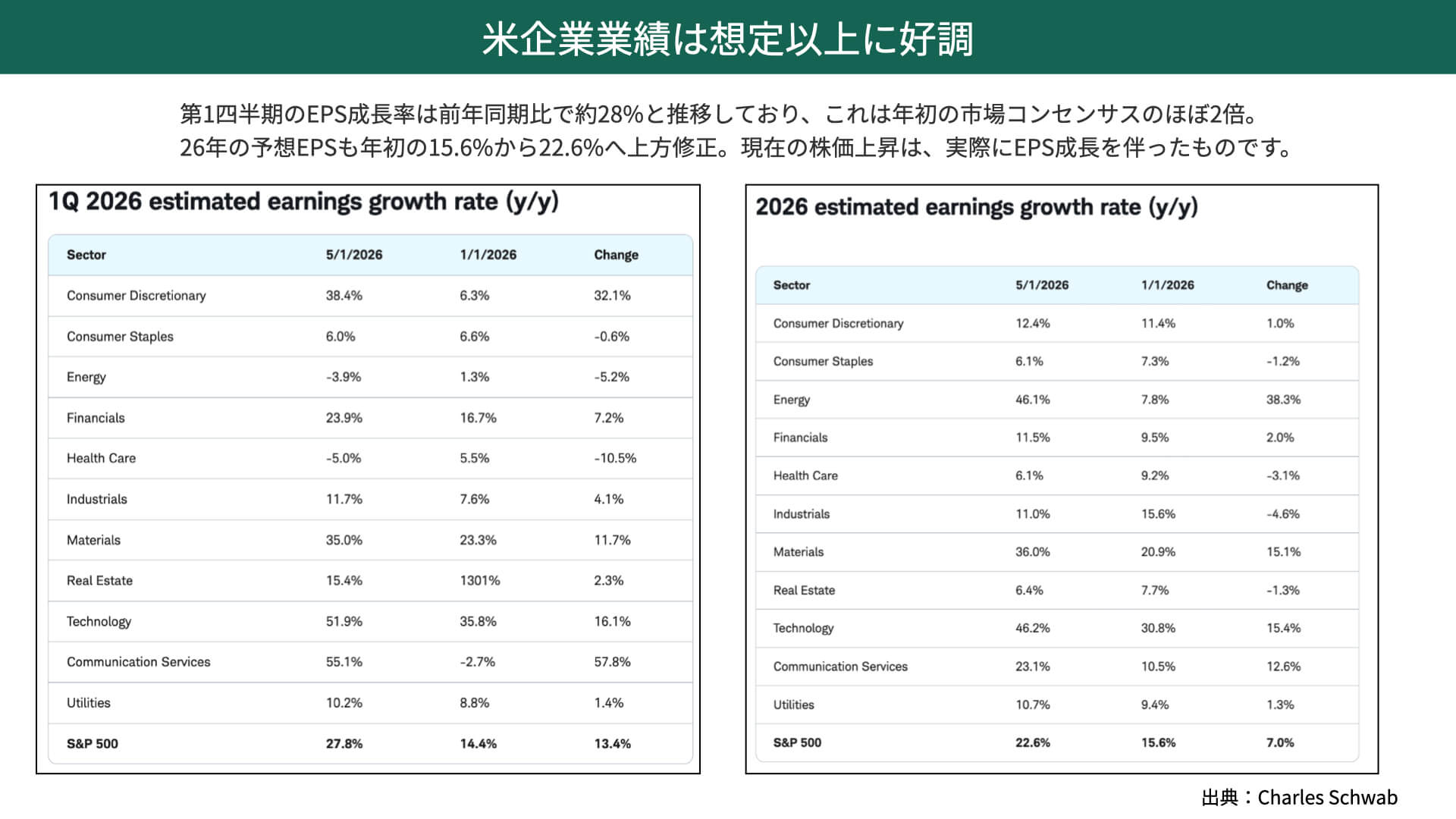

米企業業績は想定以上に好調

左の図表、2026年 第1Qの企業業績をご覧ください。

5月10日を過ぎ、S&P500の主要企業の決算発表がおおむね終わりました。2026年1月時点では、第1Qは前年比で14.4%の上昇が見込まれていました。

しかし、5月1日時点では+27.8%。13.4%の上方修正と、かなり業績が良いことが判明しました。

ただ、株価はこれからどうなるのかが大切です。

そこで2026年のEPS予想を確認すると、こちらも大きく上昇しています。1月1日時点では+15.6%だったものが+22.6%となり、EPSに7%近く上方修正が入っています。

予想EPSも大きく上昇しているわけですから、株価の上昇も頷けます。EPSの成長を伴った実態のある上昇と言えるでしょう。

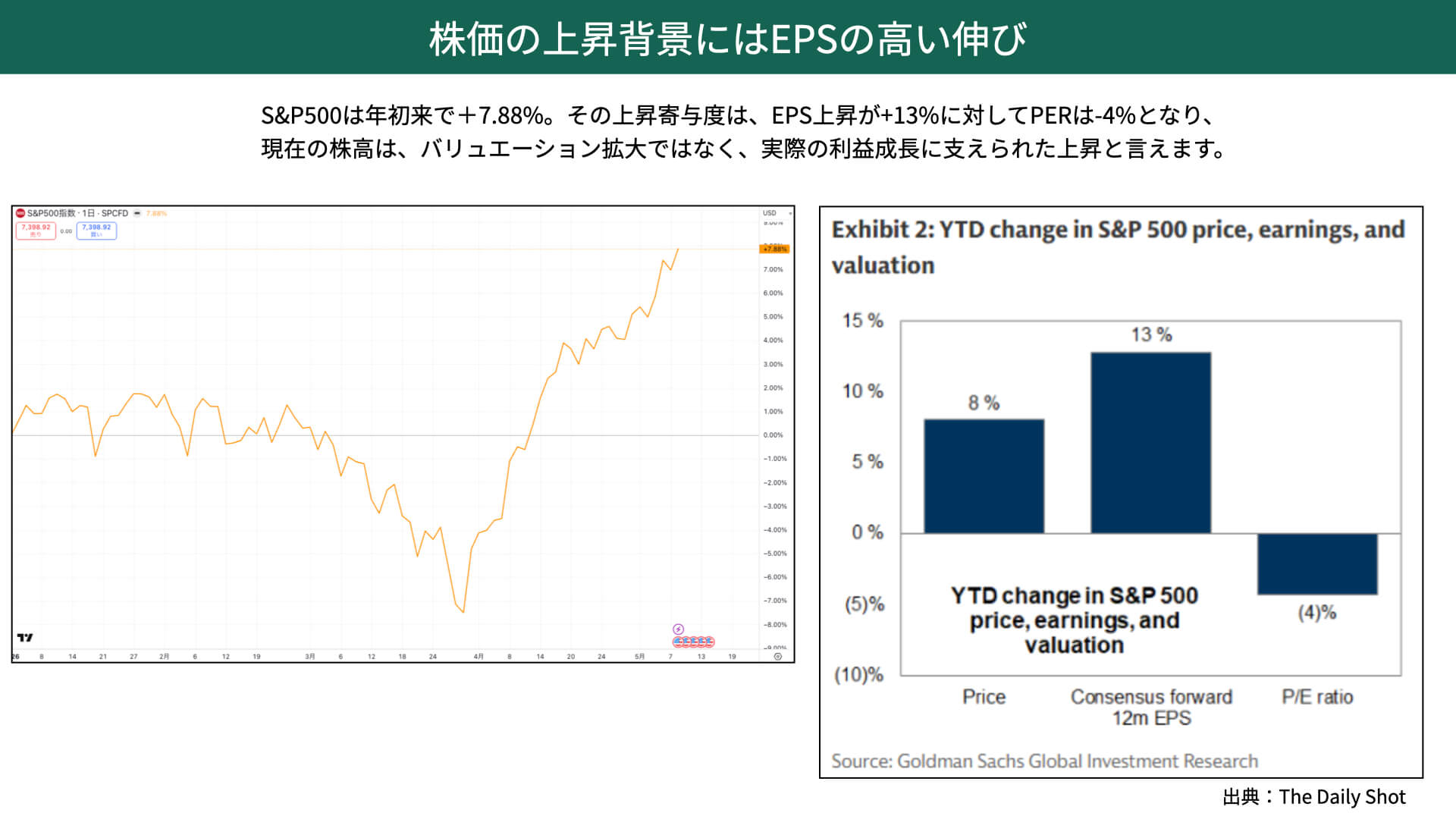

株価の上昇背景にはEPSの高い伸び

次に上昇の背景を確認します。

左の図表はS&P500のチャートで、+7.88%となっています。

右の図は、7.88%の上昇を分解したものです。年初来で株価が8%上昇し、内訳としてはEPSの上昇が+13%、PERが-4%のマイナス寄与となっています。

EPSがすこぶる堅調に上昇している一方で、PERは非常に落ち着いており、20.6倍程度となりました。一時期の23倍などと比べると、PERが非常に低くなっており、バリュエーションの過熱感による上昇ではありません。EPSの上昇が裏付けにある点は、株価としては非常に良い状況だと言えるでしょう。

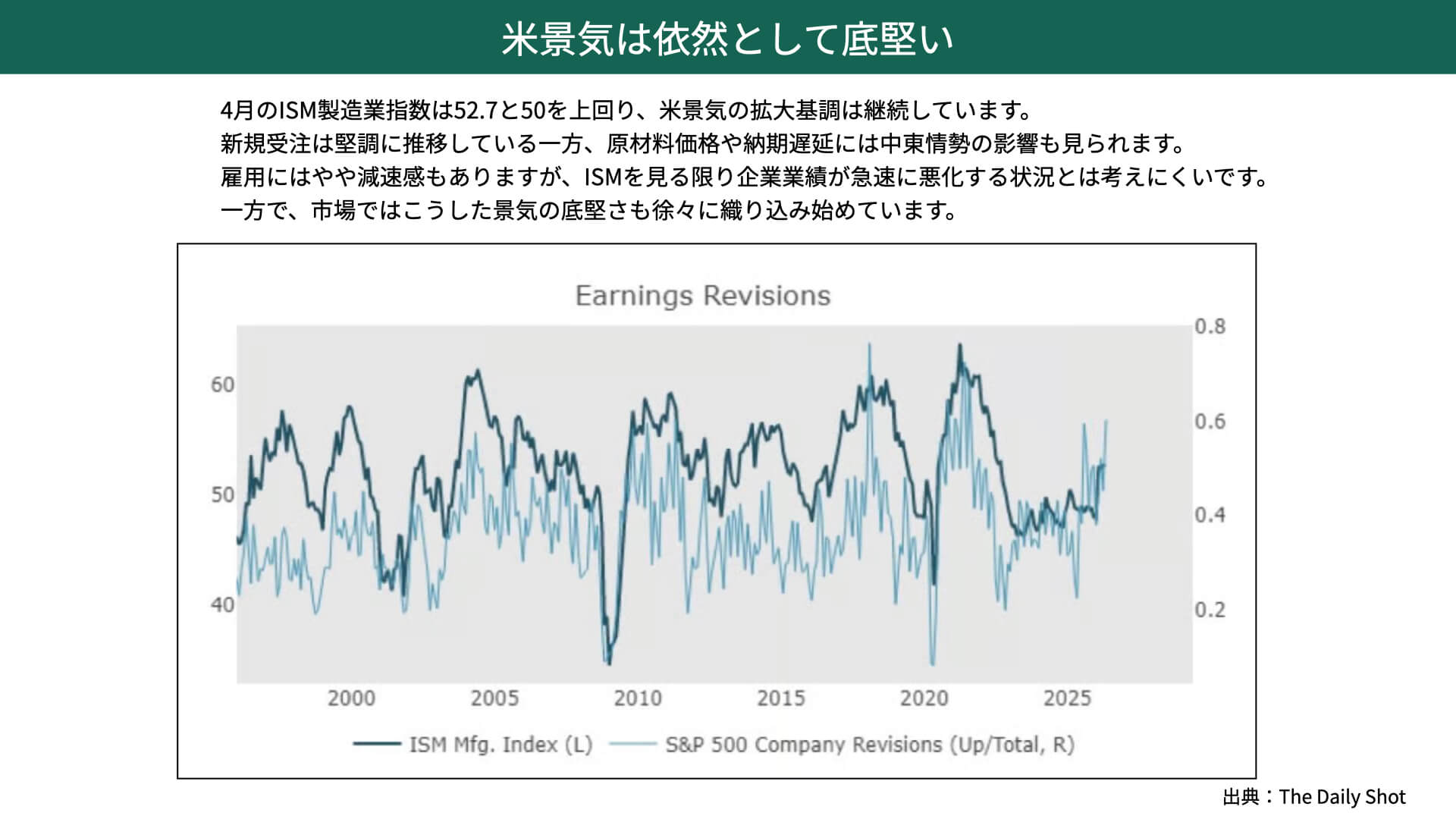

米景気は依然として底堅い

米国経済を確認しても、非常に堅調と言えます。

下の図表は、濃い色のチャートがISM製造業指数、薄い緑色のチャートがS&P500リビジョンインデックスです。業績見通しを上方修正した企業が多い場合、薄い緑のチャートが上昇します。ISMの製造業とリビジョンインデックスは、非常に相関が高いことで知られています。

ISMは52.7で50を上回っていますから、米国製造業は拡大基調にあると言えます。さらに駆け込み需要とはいえ、新規受注はある程度堅調に推移しています。

悪材料としては、中東情勢を背景に、原油高による原材料価格の上昇や納期遅延などが出てきています。また雇用に関しては、やや減速感もあります。

ただ、トータルでISM製造業やサービス業を見ても、業績が急速に悪化するような状況にはないと言えます。

また先週発表された雇用統計を見ても、大きく経済が崩れるような状況ではありません。

今後もISMの製造業は、50を超えて堅調に推移する可能性が高いです。

このことから、リビジョンインデックスが高止まりし、業績の下方修正よりも上方修正の方が多い状態が続くと考えられます。

こういった状況を考えると、S&P500、米国企業にとっては、死角のない状況と言えるでしょう。

では、どういったところに注意すべきなのでしょうか。

好業績の裏で高まる不安

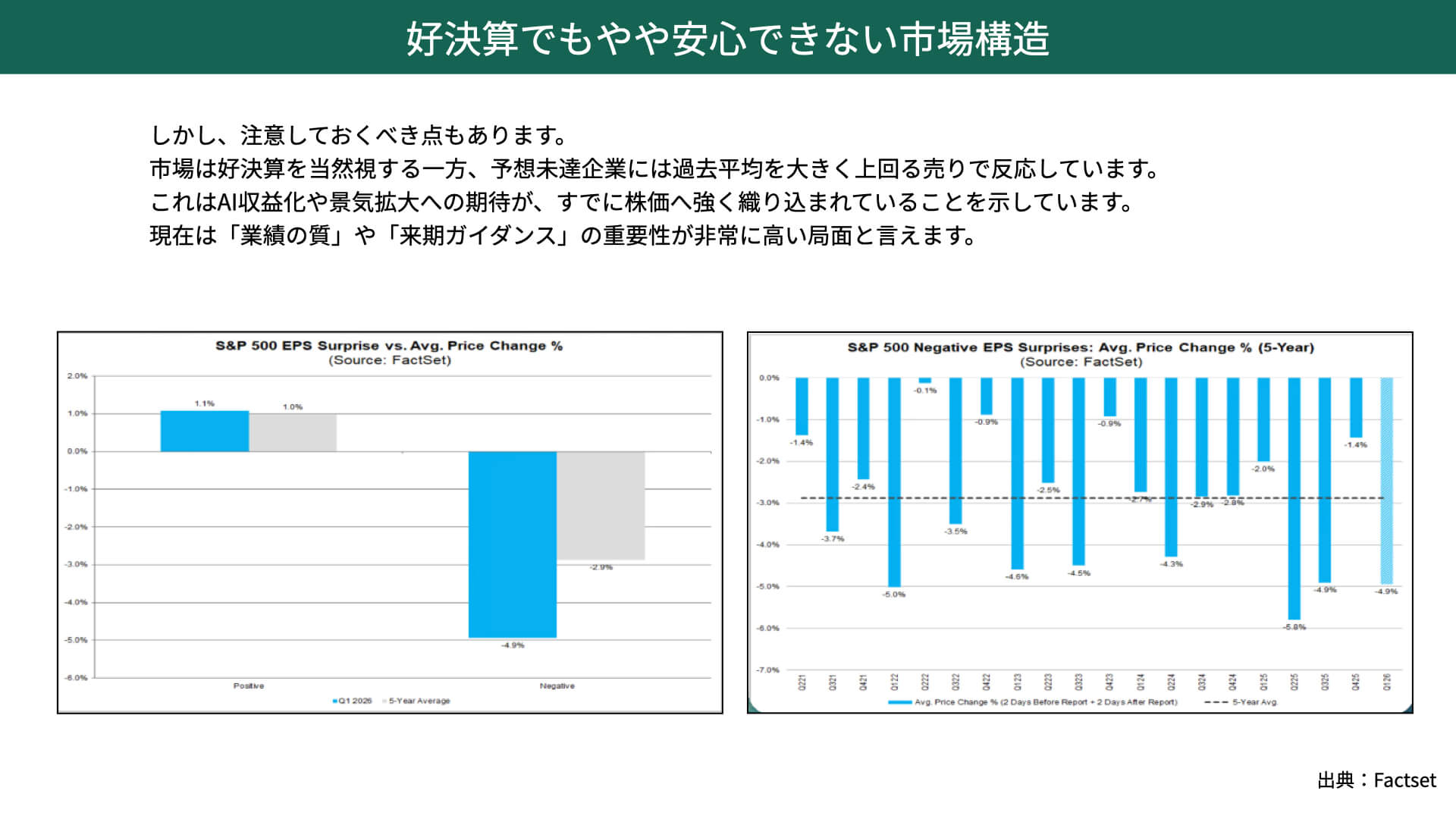

好決算でもやや安心できない市場構造

左の図表はファクトセットの資料です。

これは、決算発表で市場予想を上回る結果を出したとき、株価が市場平均に対してどう反応したのかを示しています。

右の図表は、業績が見通しを下回った場合、株価の反応はどうだったかを示しています。

業績見通しを上回った場合でもマーケットとほぼ変わらない反応だった一方で、下回った場合は、市場平均よりも大きく下落しています。

これを見る限り、かなり業績が良いことは織り込まれていて、業績が良いと発表しても、当然だと見られていることが分かります。現時点では業績が良いことが織り込まれているため、業績が下振れすると「この状況で下回るのか」という評価を受けやすい相場だと言えます。

右の図表をご覧ください。アンダーパフォームした際の株価反応を見ると、過去一番ではないものの、大きな下落が起こっています。

好決算とは言いながらも、かなり業績が織り込まれていることが少し不安な点です。

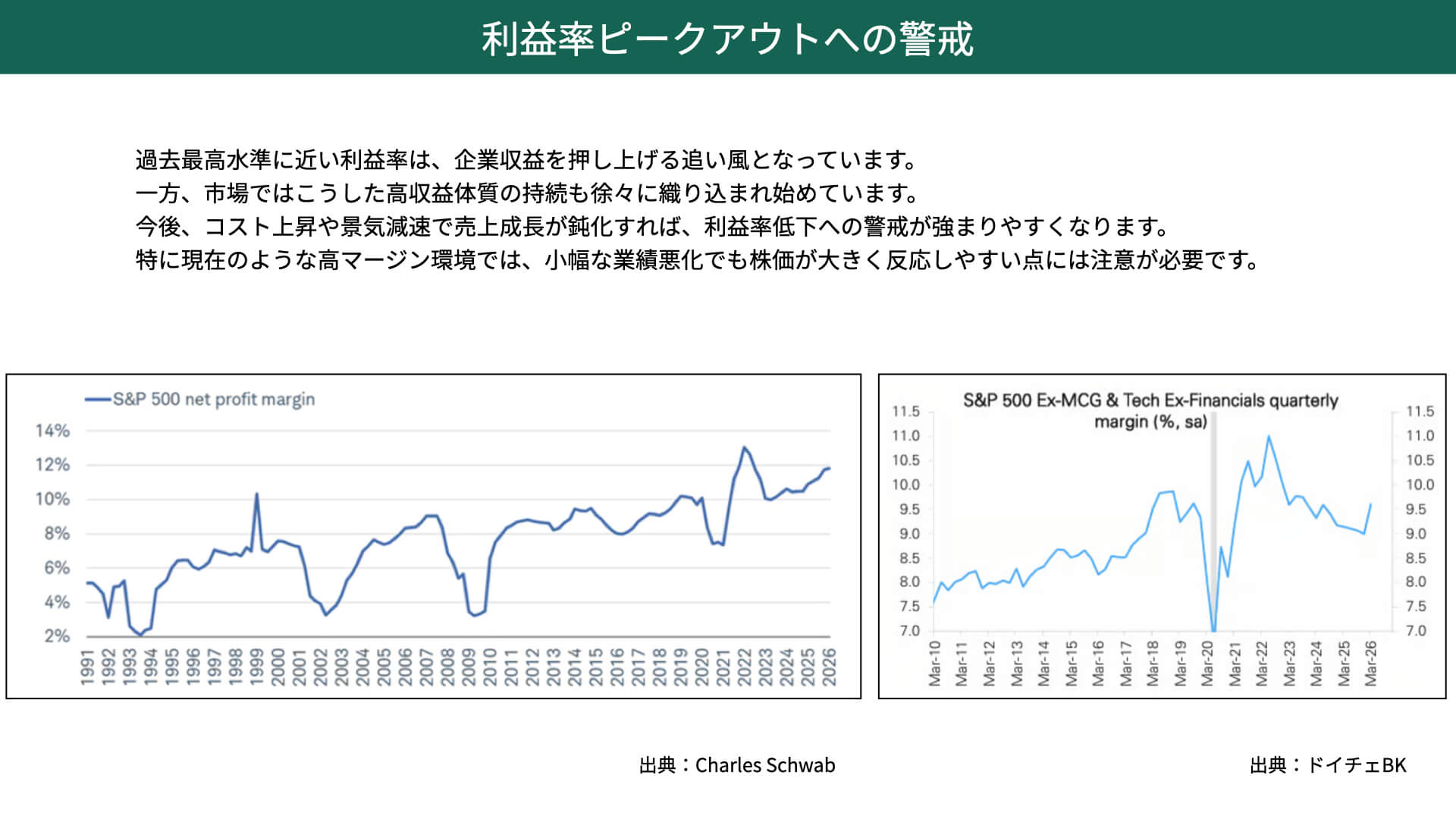

利益率ピークアウトへの警戒

EPSの成長が続いていること自体は非常に良いのですが、EPSを算出する際、アナリストたちがベースにする利益率が、高く設定されすぎていないかどうかには注意が必要です。

左の図表をご覧ください。S&P500全体の企業の利益率を見ると12%と、2022年以来2番目に高い水準で、かなり利益率が高い状態です。

右の図表は、テック企業や金融機関を除いたS&P500の利益率です。こちらも回復基調にあり、10%に迫る水準まで今後上昇すると想定されています。

2つのチャートだけを見ると、利益率が大きく伸びているため、株価はさらに上がるのではないかと言えます。

では、プロのファンドマネージャーたちはどう考えるのでしょうか。利益率が高いことを前提にEPS予想が組み立てられているため、PERがそれほど高くない状況でバリュエーションの過熱感がないと言えます。しかし、利益率が高いという前提が崩れた場合、EPSの成長が少し鈍った場合のマーケットの反応は大きくなる可能性があります。

業績が非常に良いと見込まれる一方で、高い利益率をベースとして算出されたEPSは、状況によって下がる可能性があるのです。

例えば、輸入物価の上昇によるコスト上昇、もしくは中東情勢による景気の減速感などがあれば、売上成長の低下や利益率の低下にもつながりかねません。

高マージンの環境がずっと続くことを前提に作られたものだということは、念頭に入れておく必要があるでしょう。

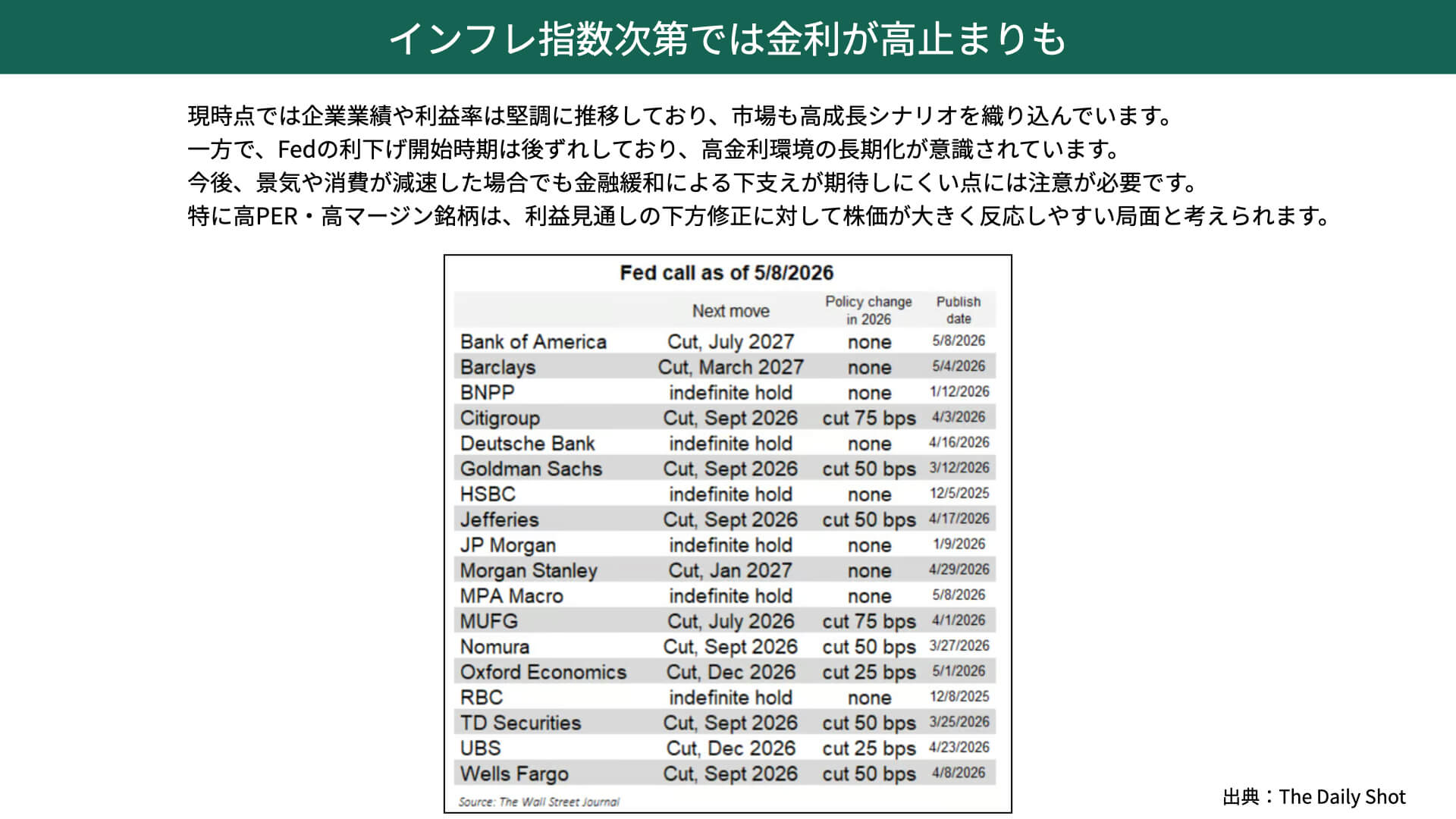

インフレ指数次第では金利が高止まりも

高マージンの状況を崩す可能性があるものは、こちらです。

こちらの図表は、FRBの金融政策がどうなるのかをウォール・ストリート・ジャーナルが示したものです。

今年に入り、多くの金融機関が、2026年の利下げはないかもしれないと発表しています。

雇用がある程度底堅く、企業業績も強く、経済も良いことから、インフレ再燃の可能性がある中で、無理に利下げをしなくてもいいのではと考えているのです。

業績が良くなり、EPSが上昇することは、高い利益率が前提になっています。

例えば、景気や消費が少し減速したときに、金融政策が利下げを行うことによって、クッションとしての役割を果たしてくれると期待できます。

しかし、今置かれているような状況においては、利下げがなかなかできないのではないかとの予想に変わってくるのであれば、調整局面ですぐにFRBが利下げしてくれるかどうかは少し疑問です。

利下げの可能性が下がることで、マーケットの警戒度が高まる可能性があることが1つ目のポイントです。

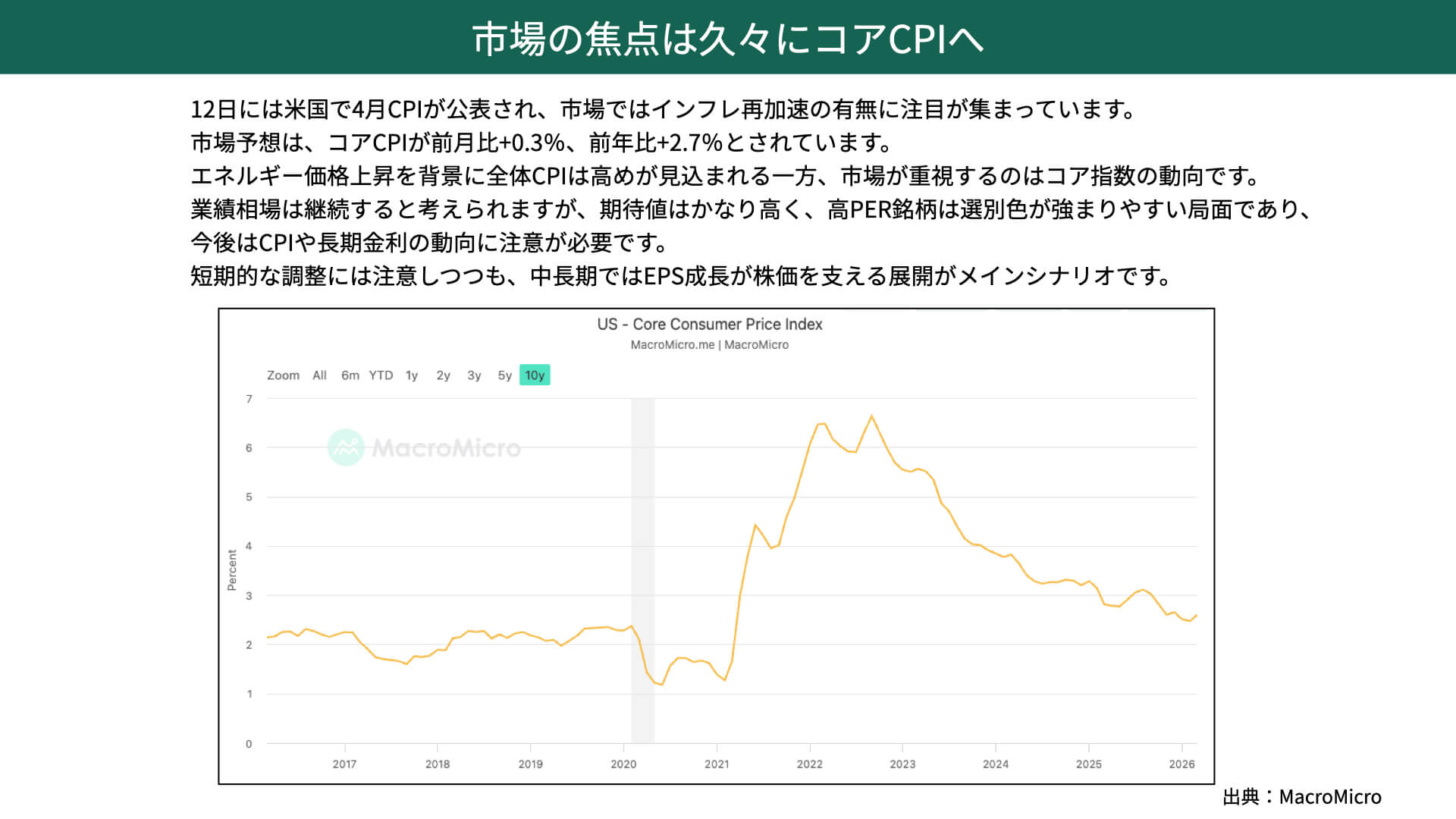

市場の焦点は久々にコアCPIへ

もう1つのポイントは、12日のCPIです。

コアCPIは先月が+2.6%、今回の予想が前年比で+2.7%と、極端に高い数字は予想されていません。

一方で、総合CPIはある程度高く出るだろうと見られています。その影響が原油などを除くコアCPIで+2.7%ぐらいに収まれば、特に問題はありません。

しかし、もしガソリン価格などが何らかの形で影響を及ぼし、+2.9%~+3.0%まで上昇すれば、FRBの利下げ確率はさらに低下します。

そうなると、金融政策による業績悪化時のバッファー機能が失われてくる可能性があります。

ですから、物価がどうなるのかというのは、今回非常に注目されているのです。

業績が良いという前提を崩すような物価高、金融政策が緩和方向に動きにくいと意識された場合には、短期的な調整が起こりかねません。

ただし、中長期的にはEPSの成長が今後も続くだろうという前提は変わりません。EPSが株価を支えるシナリオは変わらないものの、短期的には調整が起こりやすい背景には、今日ご紹介したような内容があると、ぜひ頭の片隅に置いていただければと思っています。

==============================================

📩米国株や米金利の最新見通しは、毎週月曜配信の無料メールマガジンでお届けしています。

相場の先読みや注目イベントを逃さないために、ぜひご登録ください。

==============================================

関連記事

2026.06.23

【米国株】FRBはタカ派に転換?米国株へのインパクトは?

本日のテーマは、「米国株 FRBはタカ派に転換?米株へのインパクト」です。 先週のFOMCは非常...

- 超保守的な資産管理チャンネル

2026.06.17

【金価格見通し】市場は利上げを警戒。やはり金は下がるのか?【2026/6/15】

本日のテーマは、「GOLD価格見通し市場は利上げを警戒 やはり金は下がるのか?」です。 6月16...

- 金(コモディティ)

- 超保守的な資産管理チャンネル

2026.06.10

【米国株】米テック株が大幅急落!トレンド転換なのか?

本日のテーマは、「米国株 テック株大幅下落 トレンド転換か?」です。 5日、米国の株式市場...

- 超保守的な資産管理チャンネル