本日のテーマは、「米国株 米テクノロジー株 下落はチャンスなのか?」です。

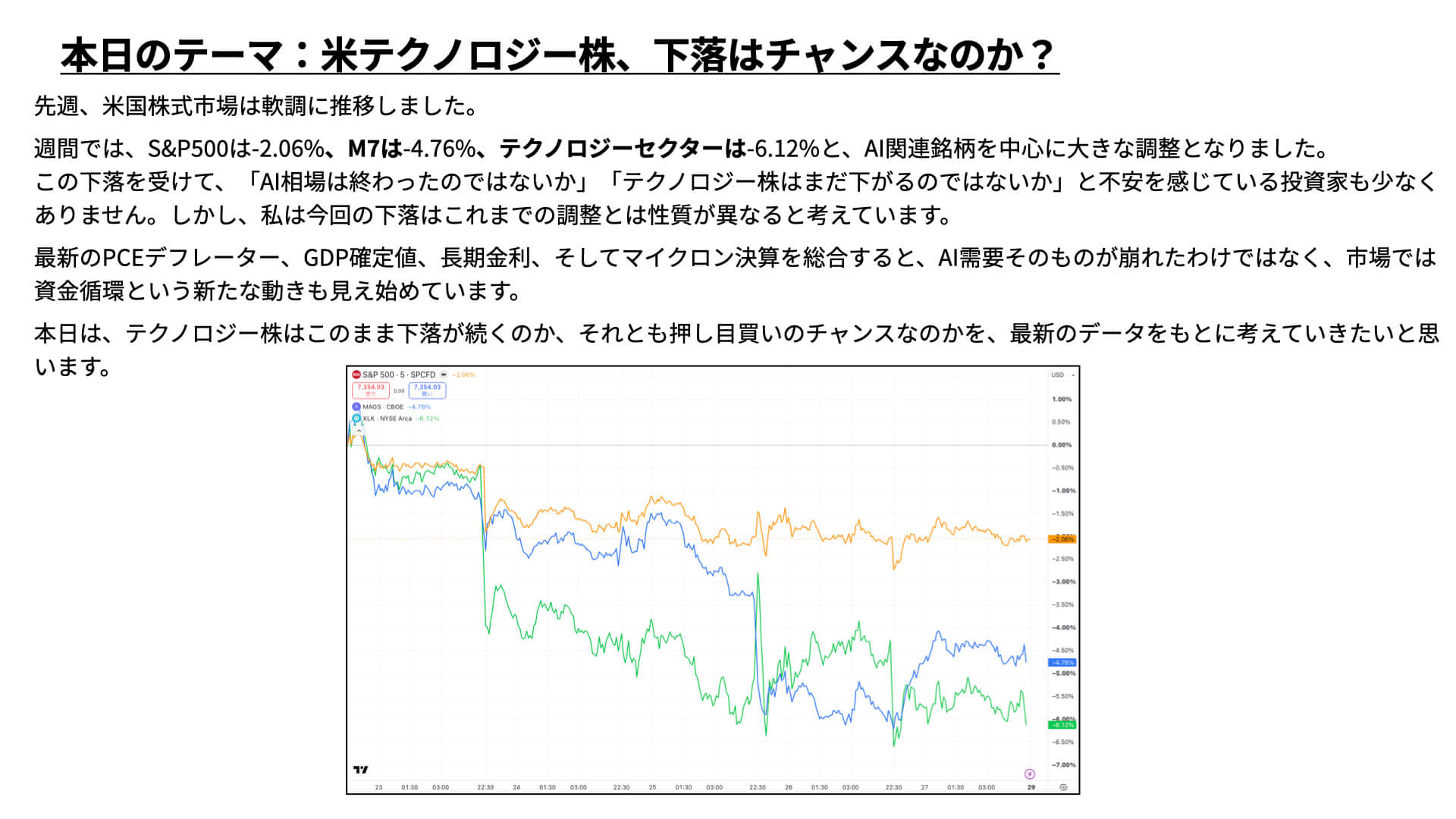

先週、米国株式市場は軟調に推移しました。週次で見ていきますと、S&P500は-2.06%、M7企業は-4.76%、テクノロジーセクターは-6.12%と、大幅に下落しています。

特にAI関連の銘柄を中心に、大きな調整となりました。この下落を受けまして、マーケット関係者からも「AI相場は終わったのではないか」「テクノロジー株がまだ下落するのではないか」などといったコメントも聞かれており、不安に思っている方も多いのではないかと思っています。

ただ、先週の動向を見ていくと、私は、今回の下落は、これまでの調整とは異なるのではないかと考えています。先週ありましたPCEデフレーターやGDPの速報値、そして長期金利の動向、何よりも一番注目を集めましたマイクロンの決算などを総合的に見ていきますと、AIの需要が大きく崩れたわけではなく、市場の循環が起こっているということが見えてきました。

そういったことを踏まえて、今後テクノロジー株がこのまま下落を続けるのかということをバリュエーション的に見たり、それが押し目買いのチャンスなのかなどを、時期的なものも含めてお伝えしていきたいと思いますので、ぜひ最後までご覧ください。

[ 目次 ]

注目のPCEデフレーターとマイクロン決算

注目のPCEデフレーターの結果は?

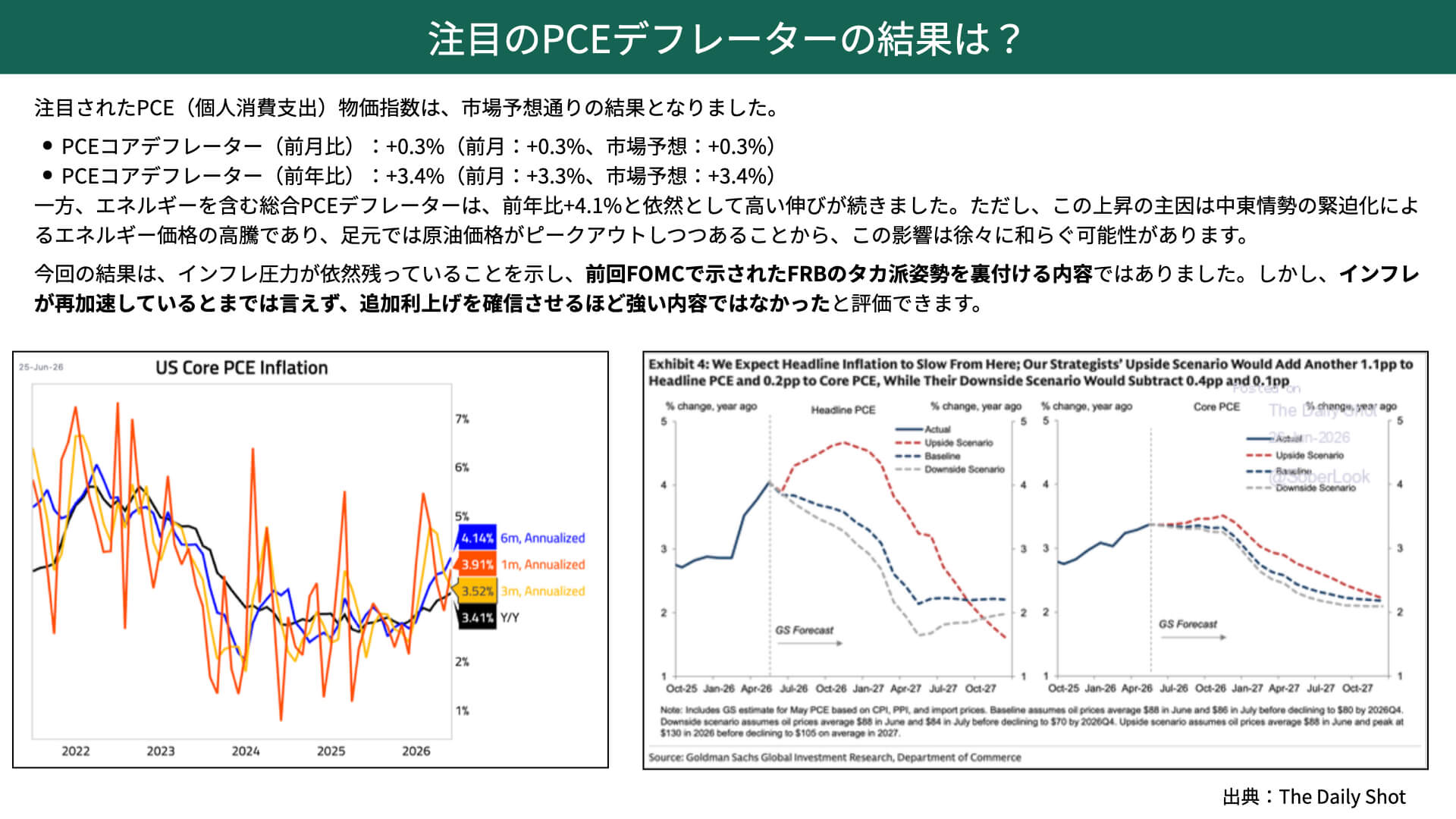

まず、先週の注目材料であったPCEデフレーターについて見ていきたいと思います。

前回、FOMCがあってから、インフレに対して確固たる姿勢で臨んでいくと示されたことから、PCEについてはかなり注目が集まっていました。結果としては、エネルギーと食料品を除くPCEコアについては予想通りとなっています。

前月比で+0.3%の予想に対して+0.3%、前年比で+3.4%の予想に対して+3.4%ということで予想通りとなっています。ただ、黒いチャートや、6ヶ月平均の青いチャートを見ても分かるように、高い水準で推移していることは間違いなく、インフレ懸念が解消されたわけではありません。

エネルギーや食料品を含む総合のPCEデフレーターについては、前年比+4.1%ですから、依然としてかなり高いことが確認できています。ただし、この上昇の要因は、中東情勢の緊迫化です。足元では原油価格がピークアウトしたことから、この影響は徐々に薄れてくるのではないかと言われています。

右にお示ししているのが、ゴールドマン・サックスの資料です。左がPCEデフレーターで、右がコアデフレーターになっています。縦の点線のところが現時点なのですが、右のほうに推移していくと、徐々にインフレが沈静化すると予想されていることが分かります。

今回のPCEデフレーターを受けて、インフレ懸念はまだ残っていることが改めて確認できました。しかし、前回のFOMCで示されたFRBメンバーのタカ派姿勢を裏付ける内容ではあったものの、インフレが大きく再加速して、予想を上回っているとまでは言えません。追加利上げを確信させるほど強い内容だったかというと、そこまでではなかったという印象があります。

米国経済の状態は?

もう1つ、同日に発表された、米国経済の状態を示すGDPについてお伝えしたいと思います。

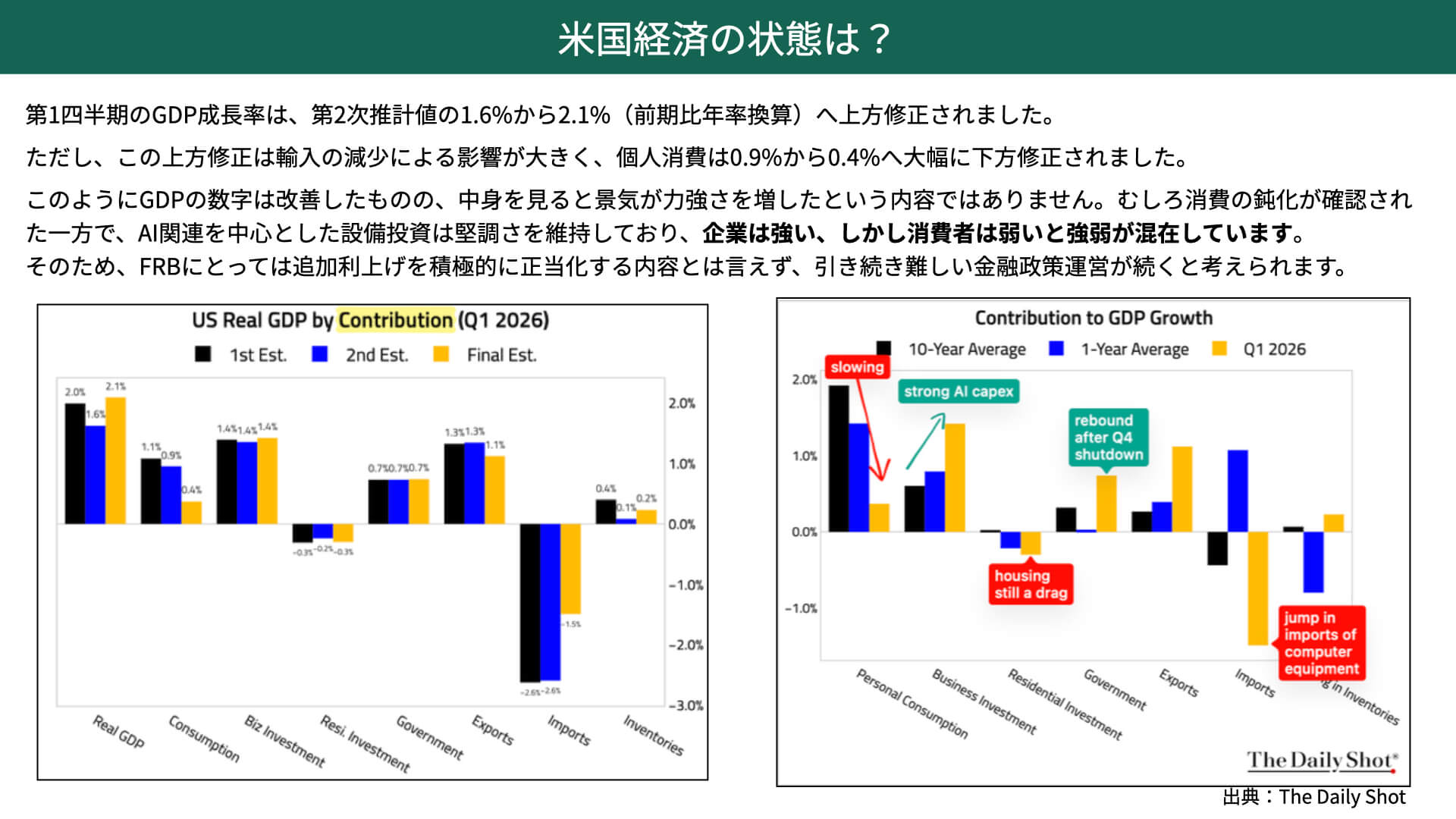

第1四半期のGDP成長率の確定値が出ました。結果として、2次推定値の1.6%から2.1%へ上昇ということで、実質GDPが1回目は2.2%、その後1.6%に下方修正され、今回2.1%に上方修正されたということになります。

経済が非常に強いとなってくると、FRBが利上げするのではないかと思った方も多いのではないでしょうか。

ただ、細かく中身を見ていきますと、黄色で示した輸入が減っています。輸入が大きく下がったことによってGDPが増えている面があると言えます。

注目すべきは、個人消費については0.9%から0.4%に大幅に下がっているということです。

ご存じの通り、アメリカのGDPは70%が個人消費で占められていますから、個人消費の減速は、今後の景況感にかなり大きく影響を与える内容になっています。

GDPの数字自体は1.6%から2.1%へ改善しているものの、中身を見ると、景気が強いことを示した内容ではありません。どちらかというと、消費の鈍化が確認されています。

一方で、CAPEXは、AIに関する設備投資がかなり上方修正されており、景気の強さを示しています。

今回の中身を見ていくと、企業は設備投資を行っていて非常に強い一方で、消費者は弱いという、強弱が混在するような内容となりました。

インフレはそこまで加速しているわけではありません。アメリカ経済に関しても、企業は強いのですが、消費者はあまり強くありません。個人消費が強くないときに、どんどん利上げをしてくるかというと、そうではないと、マーケットは少し思っている節があります。

金利は株価の追い風になるのか?

その結果として、このようになっています。

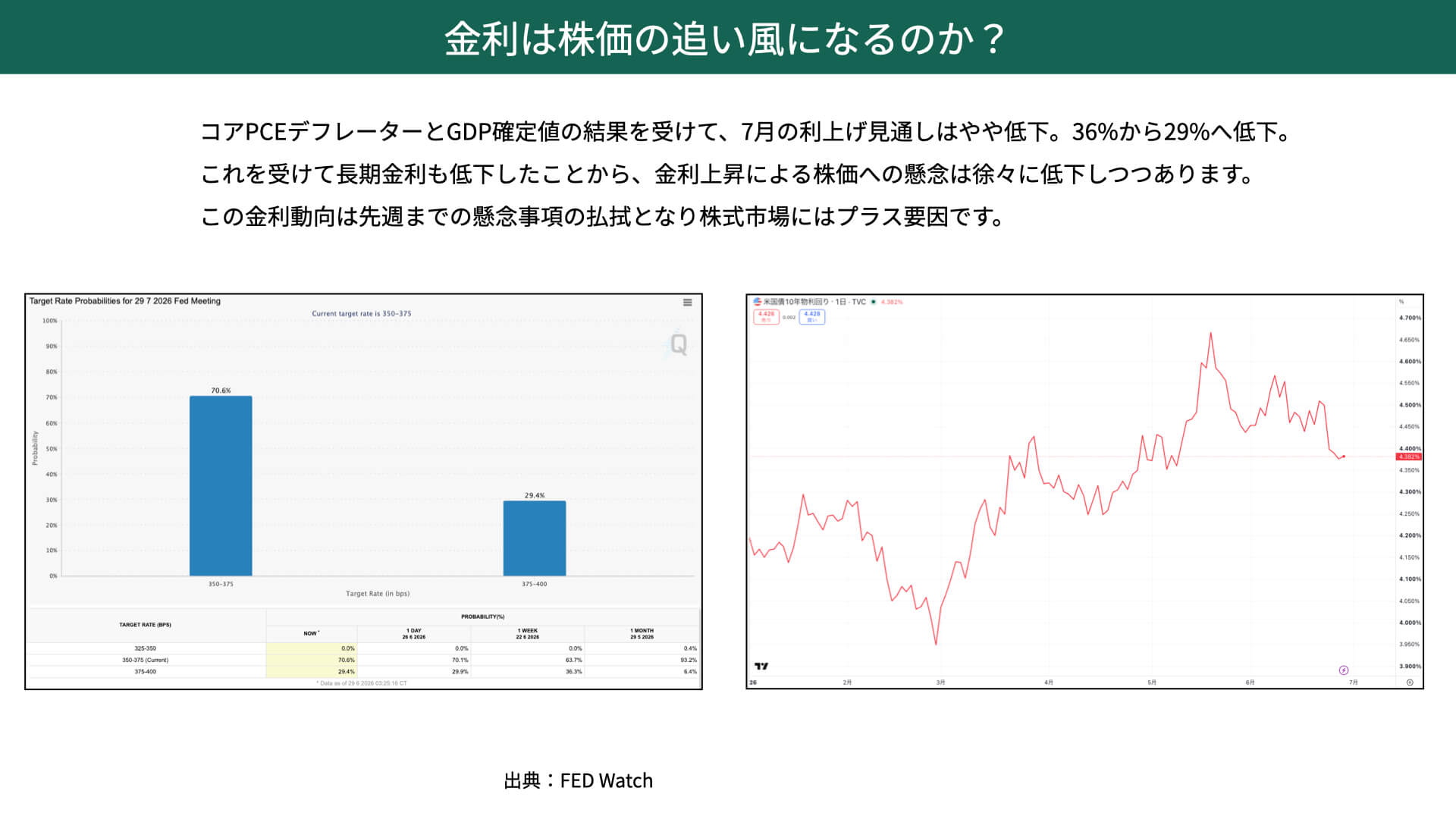

FED Watchを見ると、7月の利上げ確率は36%から29%まで低下しています。また、右の10年金利についても、FOMC後のタカ派的なニュアンスからピークアウトした金利が、今は4.3%まで下がってきています。

先週の内容を見ますと、長期金利が低下し、利上げ確率も少し低下しています。年内の利上げは1回あると予想されているものの、それでも後ろ倒しになっていることから、金利動向は本来、株式市場にとってプラス、特にテック株にとってはプラスになる要因だったわけです。

それでも今、下落している背景には何があったのかを、次に見ていきたいと思います。

マイクロンの決算の影響は

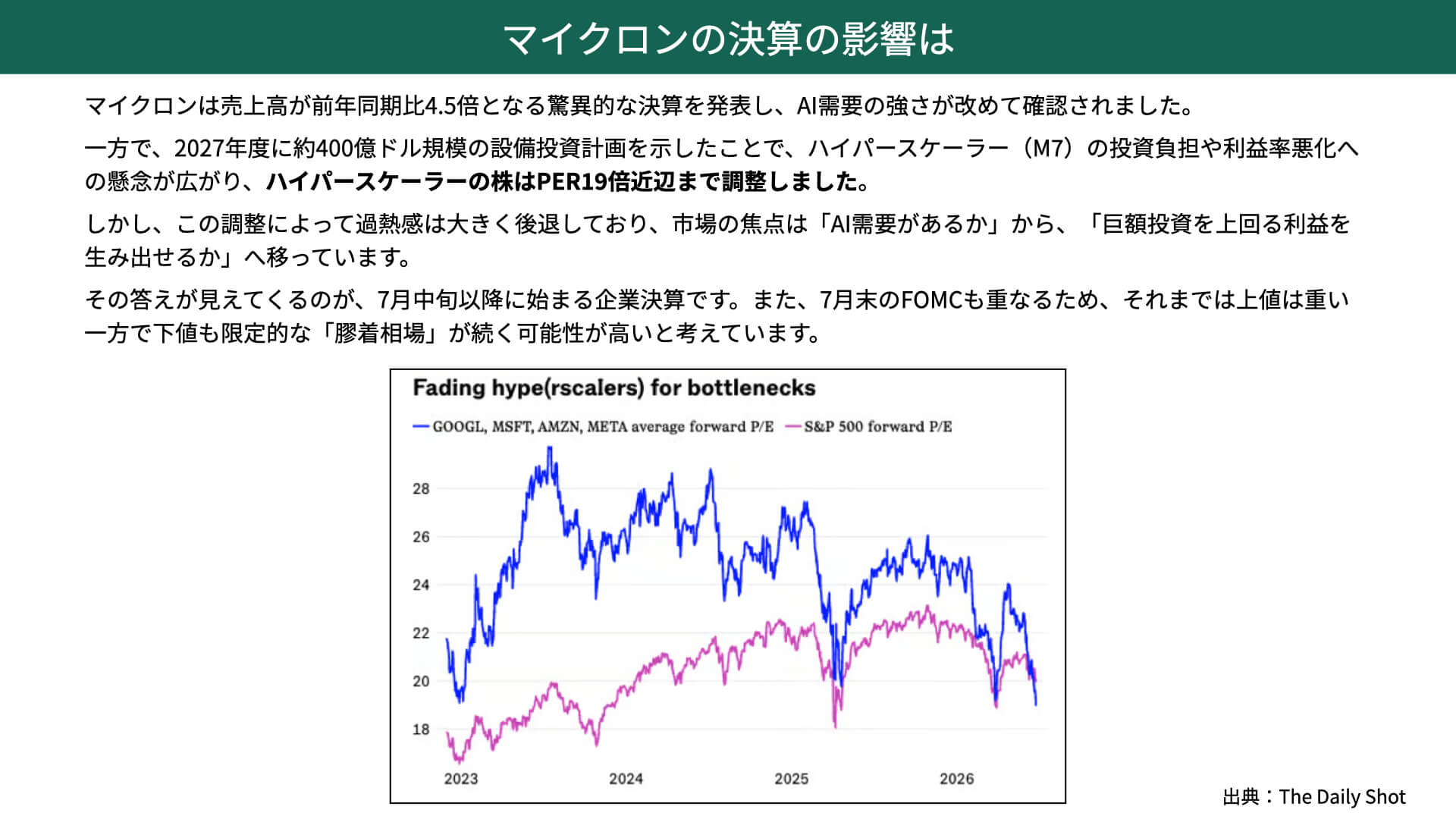

先週、金利動向、特にインフレと同じく注目材料だったのが、マイクロンの決算です。マイクロンの決算は、非常に強い内容でした。売上が前年同期比で4.5倍ということで、驚異的な決算となっています。改めてAI需要が強いことが確認できました。

一方で、需要の強さを背景に、2027年度、400億ドル規模の設備投資計画をマイクロンが発表しました。

生産性が上がる面がある一方で、マイクロンの巨額な設備投資の負担を誰が背負うのかというと、ハイパースケーラー、買う側がコストを負担することになってくるわけです。

そうなってくると、ハイパースケーラーの利益率が低下するのではないかということもあり、ハイパースケーラーと言われているGoogle、Microsoft、Amazon、MetaなどのPERが、青いチャートで示したように、S&P500のPERとほぼ同じ水準、それを下回る19倍まで調整が起こり、株価が大きく下落しています。

ただ、この下落によって、S&P500と比べてもしっかり調整が入っていることから、過熱感に関する懸念は大きく後退しています。

注目すべき市場の焦点としては、AIに需要があるかではなく、マイクロンも含め、巨額投資を上回る利益を上げられるかへと移っています。

利益が生み出せるかどうかに注目が移っているとなると、次のターニングポイントは、やはり7月中旬以降になるのではないかと思っています。

4〜6月期の決算を受けたハイパースケーラーの決算発表において、今後のガイダンスがどうなのかを聞けるまでは、巨額投資を上回る利益を生み出せるかに対する懸念がくすぶり続ける状況が続きかねません。

また、利上げの確率が下がったとはいえ、29%近くある利上げ確率への懸念は残っています。7月末に予定されているFOMCも、マーケットの重しになってきます。

7月は、確認事項が多くある1ヶ月となります。過熱感の調整は終わったものの、上値の重い展開が続く一方で、下値も限定的な膠着状態が続く可能性があると考えられています。

テクノロジー株のバリュエーションと資金循環

テクノロジー株は10年平均を下回る

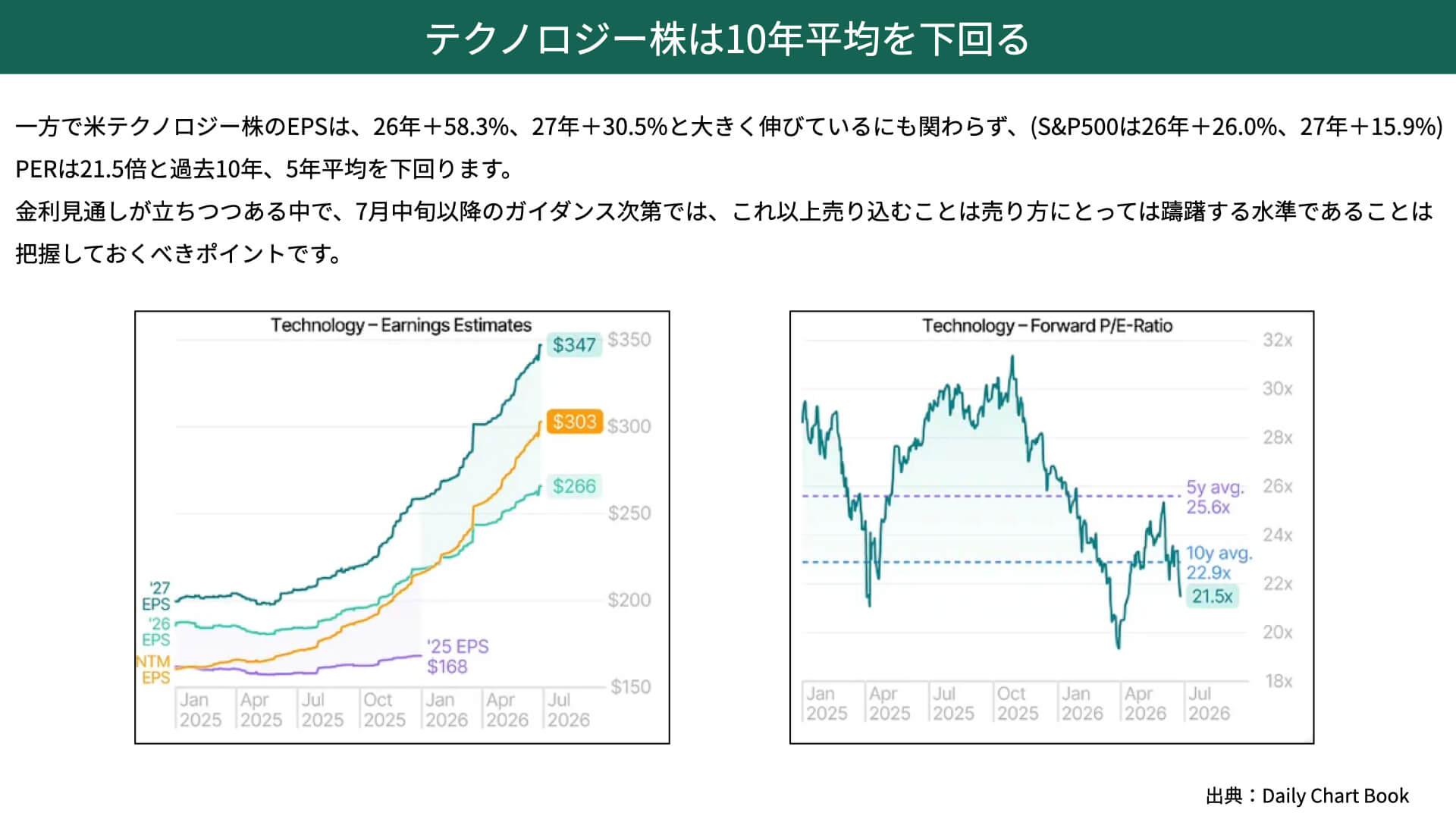

もう1つ、M7銘柄のみならず、テクノロジー株が5%を超える下落となったことを、冒頭でお伝えしました。アメリカのテクノロジーセクターのEPSは、2026年が前年比58.3%の伸び、2027年が30.5%の伸びと、非常に高い伸びを示していることが分かっています。

S&P500が2026年に26%、2027年に15.9%という数字と比べても、明らかに高い成長率です。通常であれば高いPERが期待できるような状況ですが、右をご覧ください。

PERはかなり低い水準で推移していることが分かっています。過去のテクノロジー株のPER平均は、5年平均で25.6倍、10年平均で22.9倍です。それに対して、今は21倍程度まで下がってきており、10年平均を下回る水準まで調整が進んでいます。

テクノロジー株に大きな影響を与える金利動向については、インフレがそこまで加速していないことから、ある程度目処が立ちつつあります。7月中旬以降のガイダンス次第ではありますが、ガイダンスで良いものが出てくる可能性もあります。

テック株をさらに売り込みたいと思っている売り方にとっては、躊躇する程度の調整が進んでいることは、私たちが把握しておくべきポイントでしょう。

市場では「資金循環」が始まっている

最後のスライドです。

これだけ下がっていくと、マーケットにおける不安感が出てくるかと思いますが、そこまで不安視する必要はないでしょう。理由は、市場における資金の循環が始まっているためです。

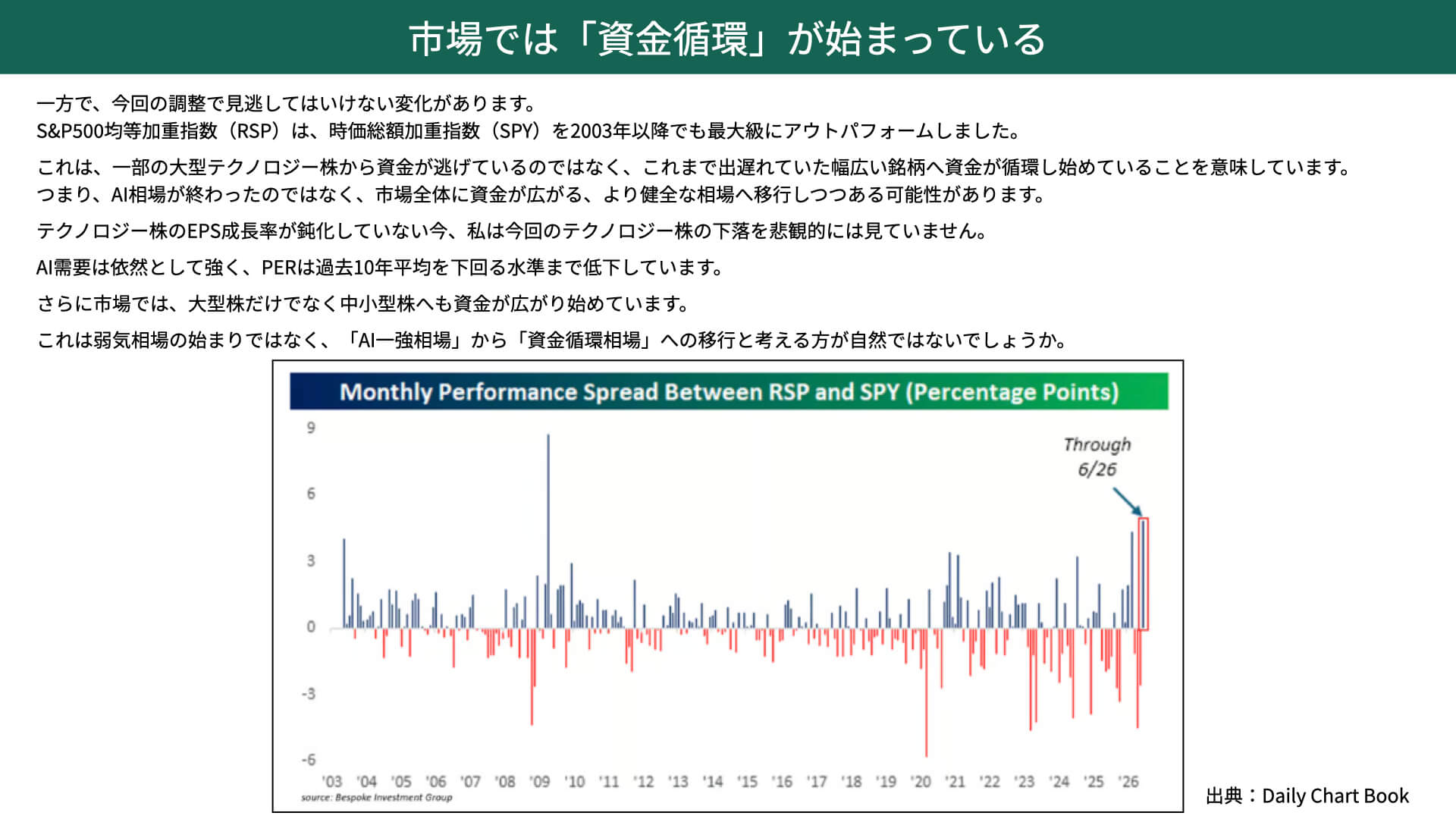

今回の調整局面において見逃してはいけない変化があります。S&P500の均等加重指数、イコールウェイトです。

こういったマーケットにおいて、イコールウェイトが少しヘッジになるという話を以前の6月3日の記事でお伝えしました。先週、2003年以降でイコールウェイトが通常のS&P500をアウトパフォームしたということで、5%近く大きく上昇したと言われています。

通常の時価総額加重の指数に大きく入っている大型テクノロジー株から資金が逃げ出したから下落しているのではないかと思う方も多いと思います。しかし、業績が良いときにおいては、そういうことではなく、出遅れた銘柄へ幅広く資金が動いていると考えるのが一般的です。

AI相場が終わったわけではなく、市場全体に資金が広がっている、少し健全なマーケットに移行している可能性があると言えるでしょう。

例えば、テクノロジー株のEPSの成長が鈍化しているのであれば話は別ですが、EPS自体は鈍化していません。

ですから、こうした局面における下落は、あまり悲観的に見る必要はないと思っています。AIに関する需要は、マイクロンで非常に強いことが確認できました。PERが過去10年平均を下回っていることも、歴史的に確認されています。

イコールウェイトが上がるというのは、大型株だけではなく、中小型株へも資金が回っている循環相場であるということが言えます。弱気相場の始まりというよりも、AIの一強相場から資金が循環している相場に移っているのだと考えると、そこまで極端に弱気になる必要はありません。

7月の決算およびガイダンス、そしてFOMC、FRBにおける決定がどうなるのかは、大きな重要事項になってきます。ただ、バリュエーション的に見ても、業績の伸びを見ても、今のところそこまで懸念する材料は多くありません。

ぜひ、こういった数字をもとに冷静に判断していただきたいと思っています。

関連記事

2026.06.30

【米国株】米テクノロジー株の下落はチャンスなのか?

本日のテーマは、「米国株 米テクノロジー株 下落はチャンスなのか?」です。 先週、米国株式...

- 超保守的な資産管理チャンネル

2026.06.23

【米国株】FRBはタカ派に転換?米国株へのインパクトは?

本日のテーマは、「米国株 FRBはタカ派に転換?米株へのインパクト」です。 先週のFOMCは非常...

- 超保守的な資産管理チャンネル

2026.06.17

【金価格見通し】市場は利上げを警戒。やはり金は下がるのか?【2026/6/15】

本日のテーマは、「GOLD価格見通し市場は利上げを警戒 やはり金は下がるのか?」です。 6月16...

- 金(コモディティ)

- 超保守的な資産管理チャンネル