先週から、株価に動きが出てきています。15日は株価が上昇、18日は下落、19日は大きく上昇。景況感を先取りするNASDAQが3%近く上昇したことで、底打ちかとの話も一部聞かれます。

今回、このような大きなリバウンドとなった背景を簡単にお伝えした後、今後見るべき点をお伝えしたいと思います。

リバウンドの原動力は市場の総悲観ムード

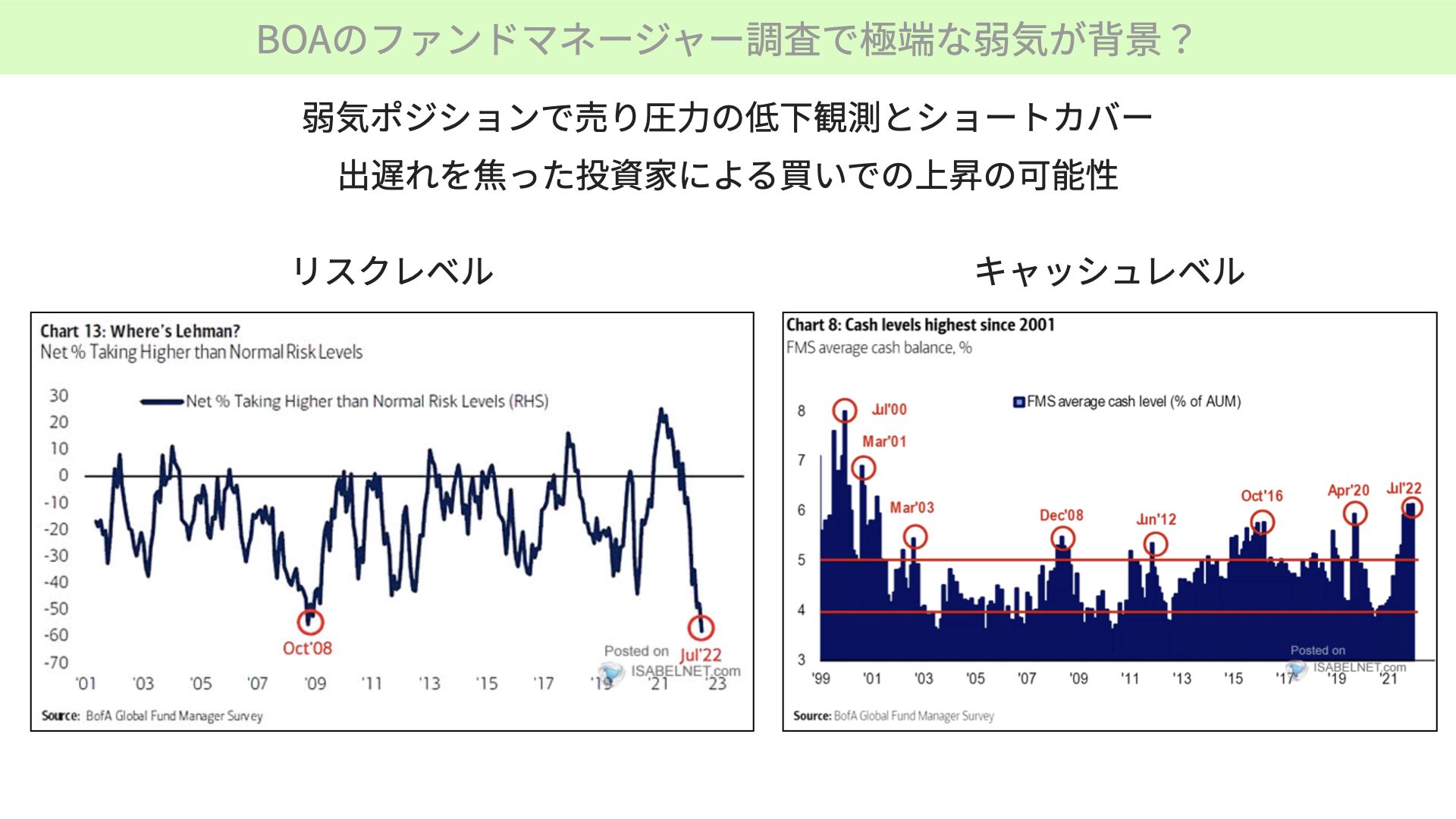

BOAのファンドマネージャー調査で極端な弱気が背景?

今回、15日に上昇し、18日に下落、19日に大きく上昇しました。その間行われた、多くの金融機関、IBM、ネットフリックス、ジョンソンエンドジョンソンなどの決算発表を受けてのものです。特に、19日に発表されたバンクオブアメリカのファンドマネージャー調査が、大きな引き金になったと言われています。

まず、左のチャートをご覧ください。マイナス60%近くまで、リスクを減らしていることが分かります。ファンドマネージャーが極端にリスクを回避する姿勢を取っており、株式から相当数お金を抜いていることが分かります。

2008年のリーマンショック時と、同じレベルまでお金を減らしている、リスクマネーからお金を避難させていると分かります。

右を見ると、キャッシュレベルが非常に上がっていることが分かります。リーマンショック以上の水準まで、キャッシュレベルを積み上げていると発表されたのです。ファンドマネージャーがポジションを減らしているということは、今後現物の売り圧力がかなり低くなると、マーケットが知りました。

これ以上売りたたく材料が少ないのではないかとして、IBM、ジョンソンエンドジョンソン、ネットフリックスといった決算発表は、決して良いものではありませんでした。ですが、予想よりを少し下回った程度で、ガイダンスもネガティブなものの、予想よりも悪くありません。

弱気で控えていたポジションから、さらに悪い材料が出ることに備えていたところから見ると、そこまでではないとしてショートカバーが起こりました。また、出遅れたのではないかと焦った買いが入り、株価は19日に大きく上昇しました。

金融機関を含め、予想を若干上回ったとの表現がされていますが、基本的にはかなり業績としては悪いです。ただ、これだけ悪い状況が、なぜマーケットとしては好感されているのでしょうか。

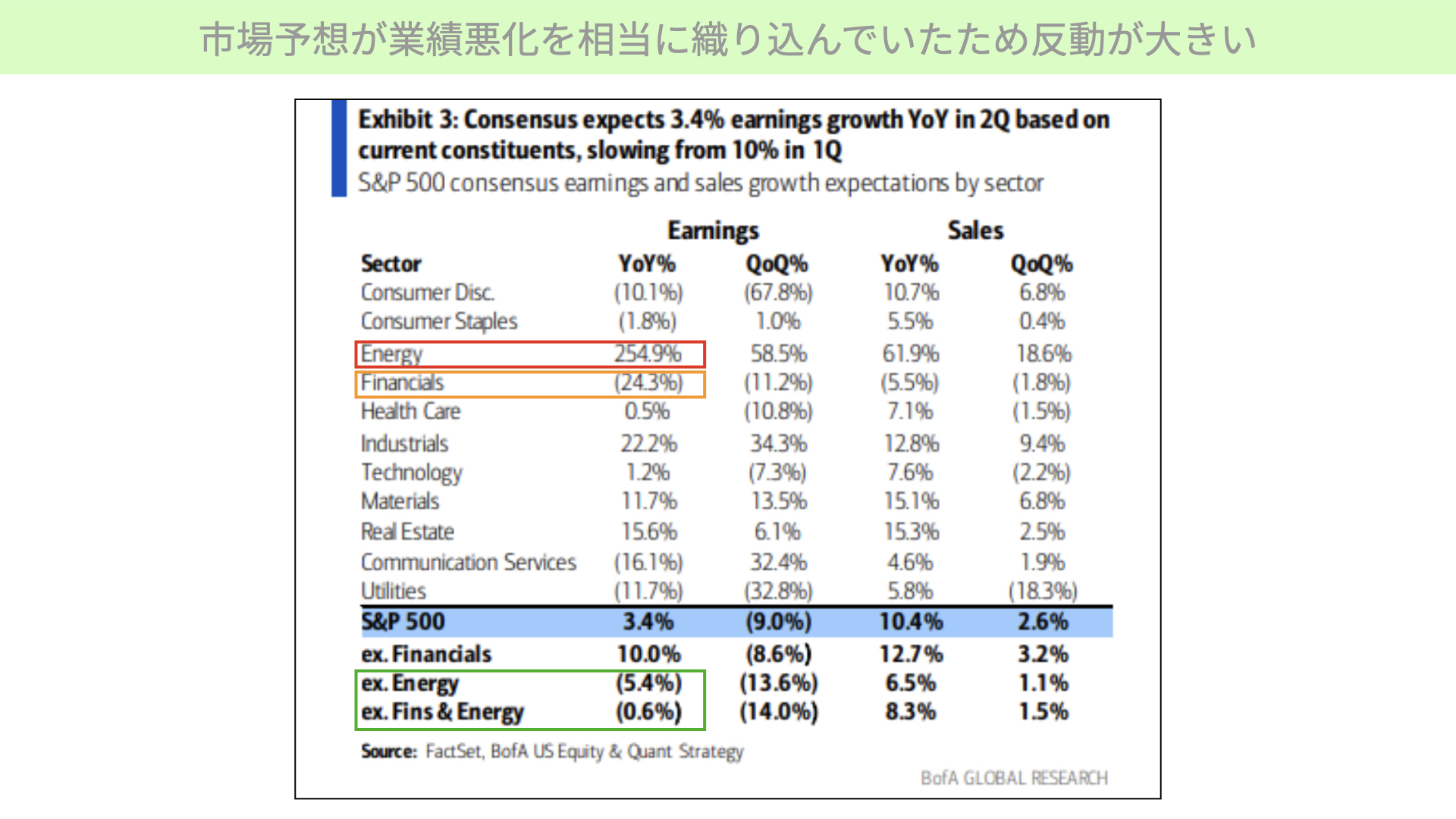

市場予想が業績悪化を相当に織り込んでいたため反動が大きい

今回の第2クオーターにおけるコンセンサスです。S&P500全体では、昨年対比で第2クオーターは3.4%のプラスになると言われていました。大きなけん引役としては、エナジーが254.9%引っ張るとして、エネルギー株を中心に大きく上昇すると予想されていました。そちらが赤い括弧です。

一方、金融機関で24.3%。去年に比べてマイナスになると予想されていました。今回の決算発表で金融機関が悪いとは、おおむねマーケットでは把握されていました。大きくマイナスだったことから比べると、まだましだったとして、株価が若干好感していると言われています。

下の緑に目を移すと、エネルギーを抜いたところでは、S&P500はマイナス5.4%、昨年対比で利益が下がっていると言われています。金融機関とエネルギーの二つがあれば、S&P500は3.4%ですが、こちらを抜くと、マイナス0.6%となっています。

こういった大きなマイナス材料をベースに、マーケットは備えていました。それによってファンドマネージャーは現金ポジションを積み増し、リスクアセットを減らしていた状況で、思ったほど大きく被害がなかったとして、買い戻さなくてはならない、もしくは買い戻してくるのではないかとのショートカバーが入りました。

現在は、そういったものが上がりの原動力になっていますが、注意すべきは、業績が良いから上がってきたわけではなく、身構えたポジションの修正だということです。あくまでショートカバー中心だと、今の段階では言えるでしょう。

なぜそのように言えるのかです。これまで出てきた、また、今後出てくる企業のガイダンスは、ドル高の影響によって業績が悪化していたり、先行き見通しが厳しかったり、ネットフリックスに関しても予想を大きく下回りはしなかったものの、先行きとしてはまだまだ厳しいです。

年間を通しての業績見通しは、下回る予想が出ています。今後業績が下がることは、十分にあり得ます。今回のカバーにより株価が大きく上昇するきっかけになるかというと、まだ確定的ではないと言えます。

経済指標は微妙な内容

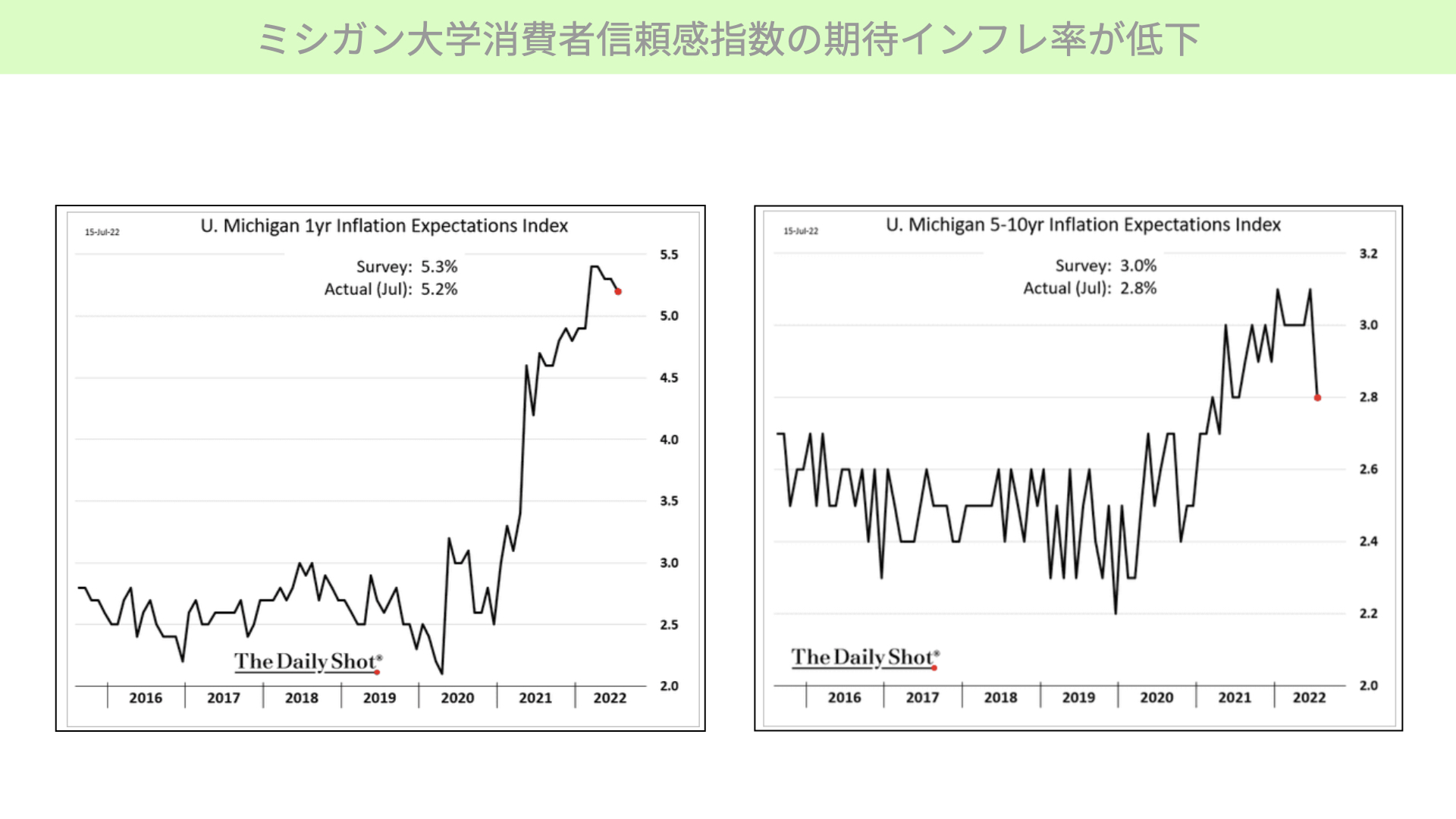

ミシガン大学消費者信頼感指数の期待インフレ率が低下

さらにこちらをご覧ください。15日、ミシガン大学消費者信頼感指数が発表されました。1年後の期待インフレ率が左、右が5-10年期待インフレ率です。チャートを見ても分かる通り、少しチャートが下がってきています。

1年に関しては、5.3%の期待インフレ率に対し、5.2%。5-10年に関しては、3%の期待インフレ率に対して2.8%と、インフレが少し収まったのではないかと好感しました。7月FOMCにおける利上げ1%が、0.75%で落ち着くのではないかとの予想が高まってきたというのも、マーケットが上がっている背景です。

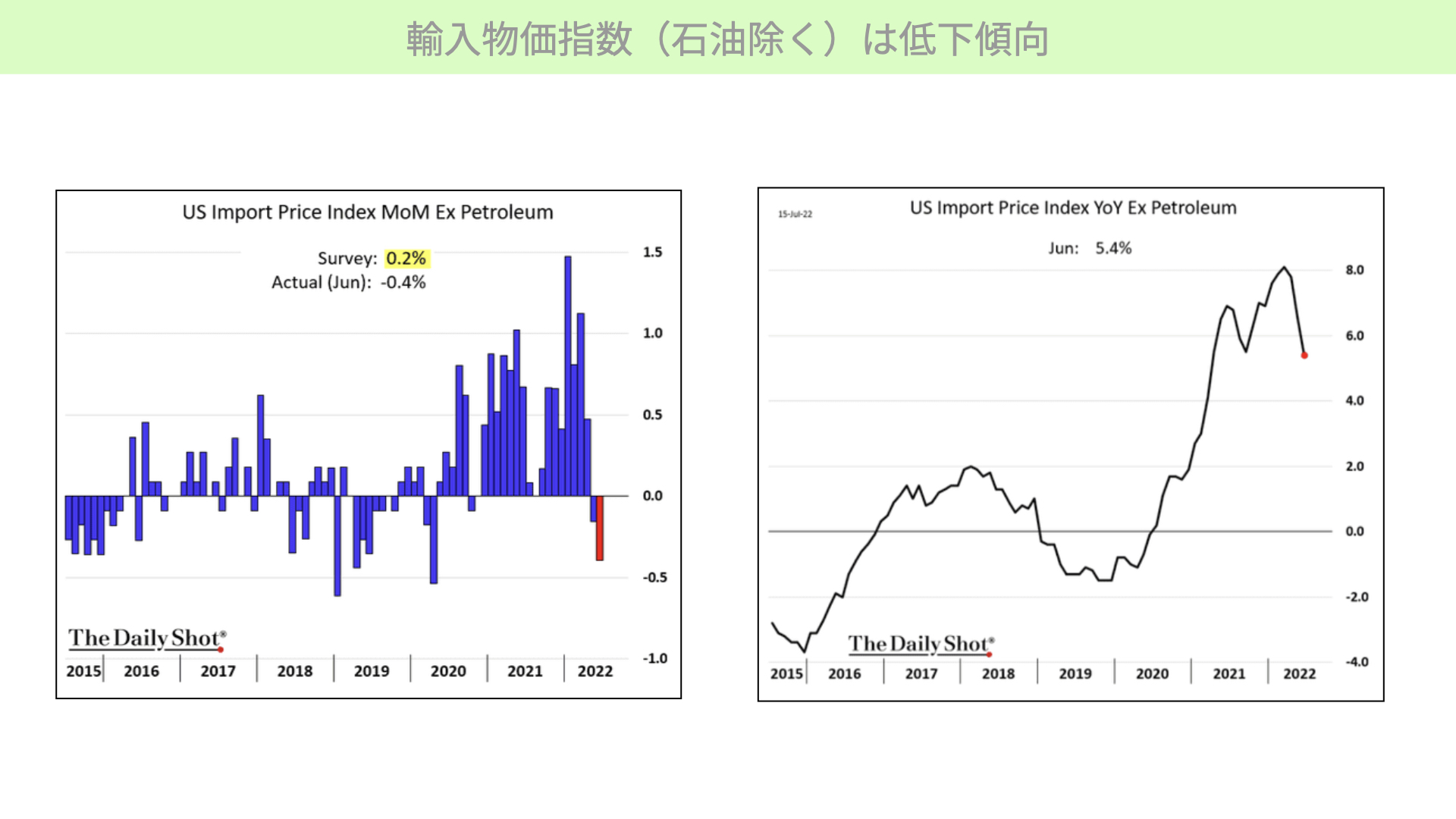

輸入物価指数(石油除く)は低下傾向

輸入物価指数に関しても、原油を除いた物価が下がっていることが左のチャートから分かります。輸入物価から原油を除くと、伸びが鈍化していることから、今後インフレが抑えられるのではないかとマーケットとしては、期待されています。

つまり、企業業績は悪いものの、身構えているほどには悪くなっていないため、一旦買戻しが入っている。かつ、輸入物価、マーケット、個人消費に関係するような個人レベルを見ても、コンセンサスとしては少し期待インフレ率が下がっています。インフレが落ち着いてきたとなると、金融政策も急な1%の利上げは実現可能性がないとして、マーケットが上がっている背景があります。

この背景は、これからも続くのでしょうか? こういったときは、冷静に経済の指標を見ていく必要があります。

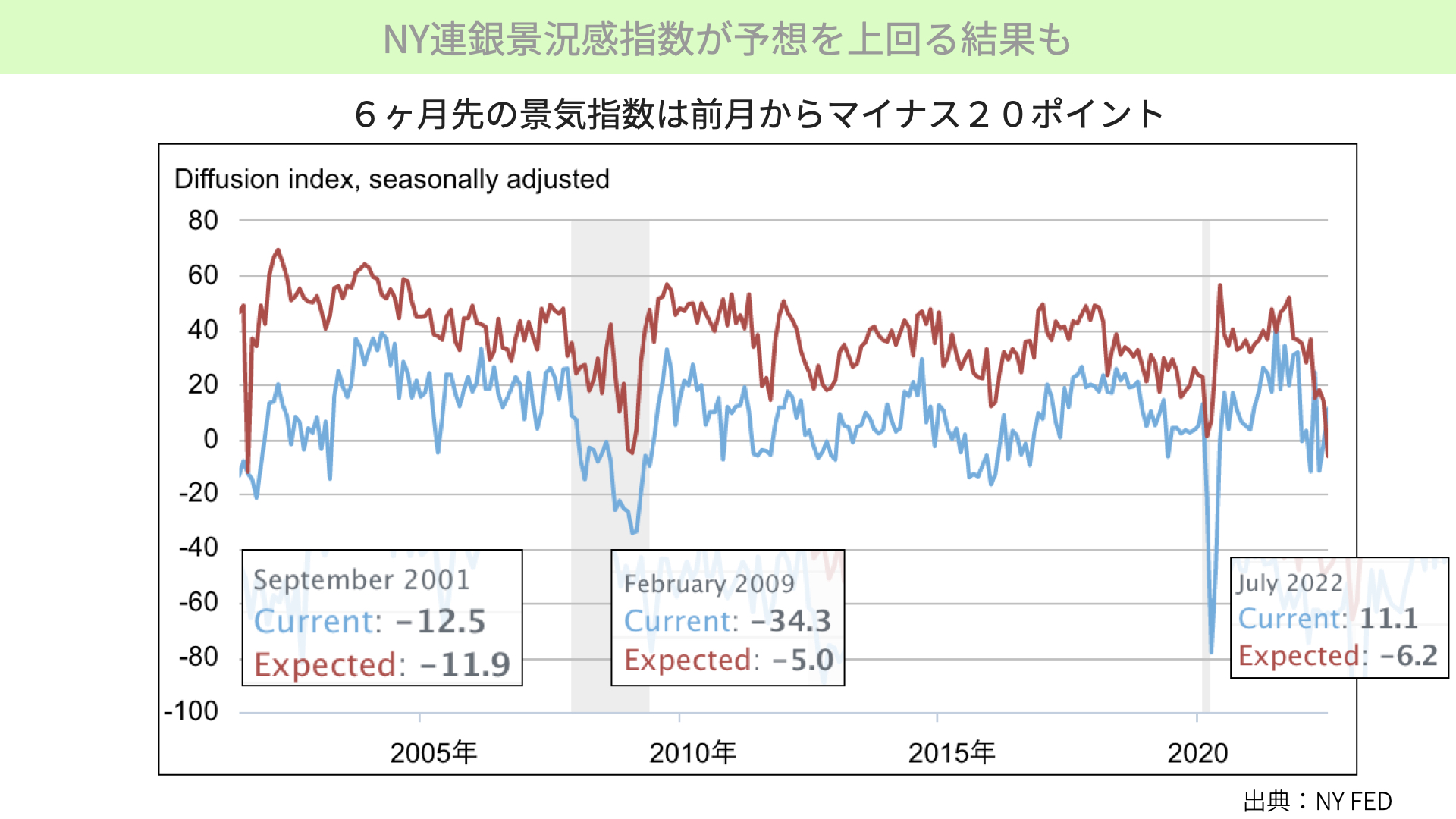

NY連銀景況感指数が予想を上回る結果も

まずは、簡単にこちらをご覧ください。15日に発表されたNY連銀です。ニュースでご覧になっているかと思いますが、予想が現在の景況感指数としては、マイナス2と言われていましたが、結果として11.1と大幅に改善しています。

製造業の景況感も悪くないと言われていますが、しっかりと見ると、6ヶ月先の景況感は、マイナス6.2%と、ITバブル、コロナショック以来の久々のマイナスで推移していると言えます。これが、赤いチャートとなります。

水色のチャートは、現況感です。赤い6ヶ月先の景況感が0を割り込むことは、本当にレアケースです。今後、かなり景況感が悪化すると製造業が思っているということは、本当に要注意だとお考えください。

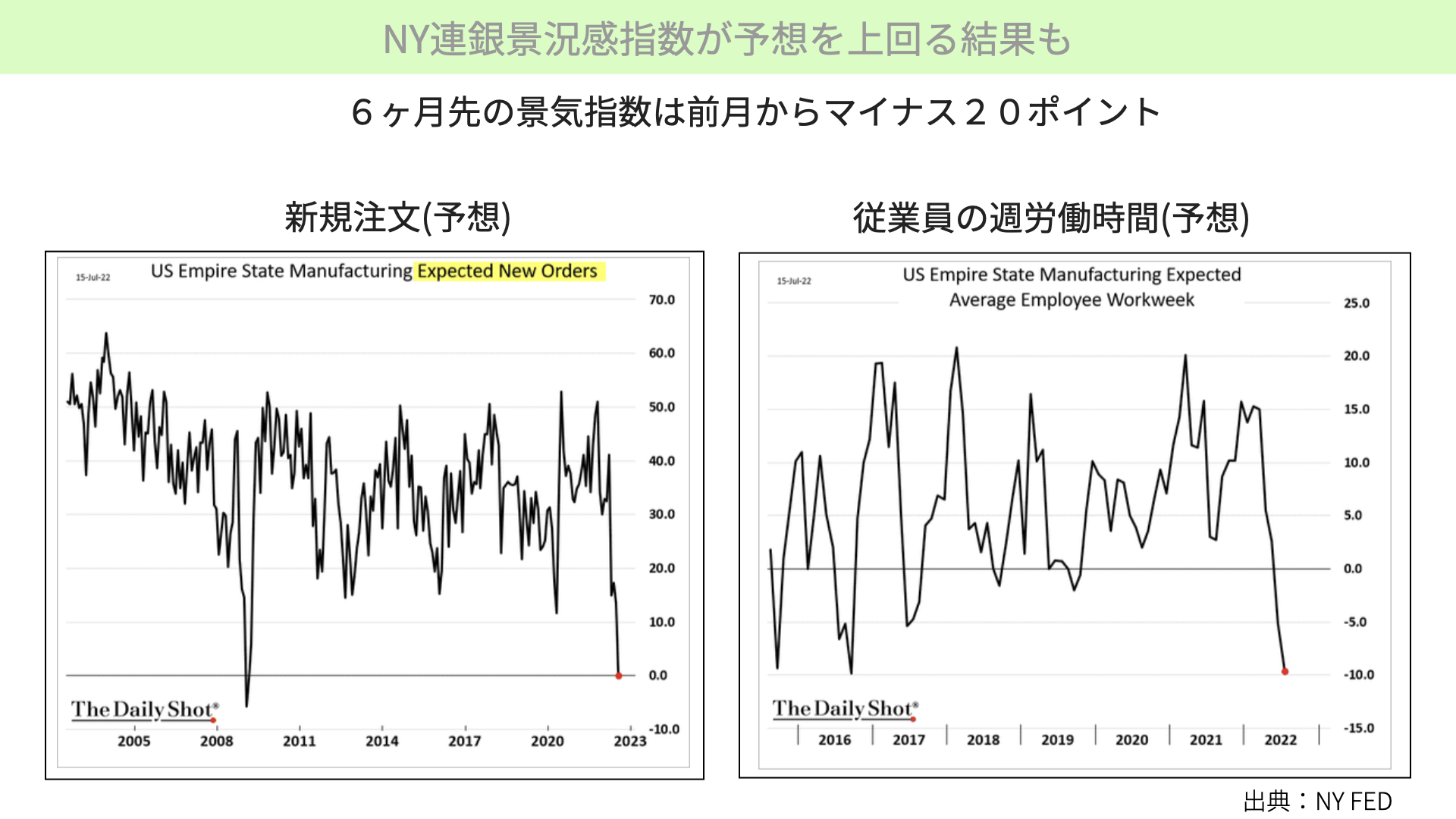

さらに、こちらをご覧ください。

予想されている新規受注が、左に書かれています。リーマンショック以来の、新規受注が減る状況に製造業はあります。右に目を移すと、従業員の週間労働時間が、2016年以来の大きなマイナスとなっています。雇用も不安定となれば、新規受注も減ってくる。逆に言えば、新規受注が増えないと思っているため、労働者に対しての時間が減ってくると予想しているのです。

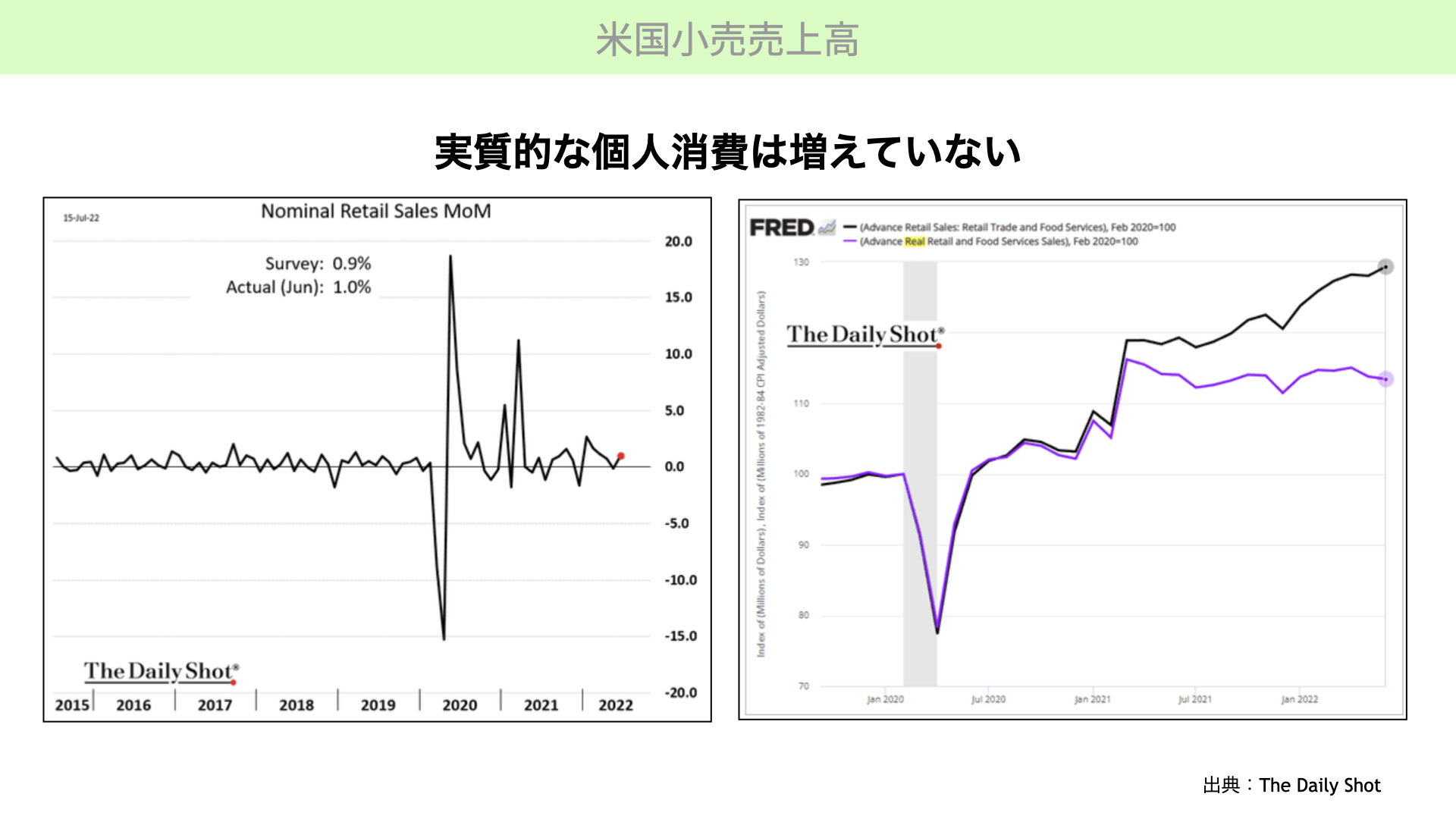

米国小売売上高

そうなれば、個人消費が落ち込んでくると容易に想像できます。こちらをご覧ください。同じく金曜日に発表された、小売売上高です。数字としては左のチャートにあるように、前月比で0.9%のプラスに対し、実際は1.0%。非常にいい内容だと伝えられました。

ただ、右の方に目を移すと、名目、価格としての個人消費は増えていると、黒いチャートからは分かります。一方で、紫のチャートはインフレ、価格が上がったことで実質的な消費がどうなるのかを表したものです。昨年からかなり伸びが鈍化している状況です。決して消費が増えている状況ではないと言えます。

しかも、製造業に勤めている方が多いです。賃金が減ってくる、個人消費はどうなるのかを考えれば、景況感にマイナスの影響があると考えておく必要があるでしょう。

インフレへの警戒は続く

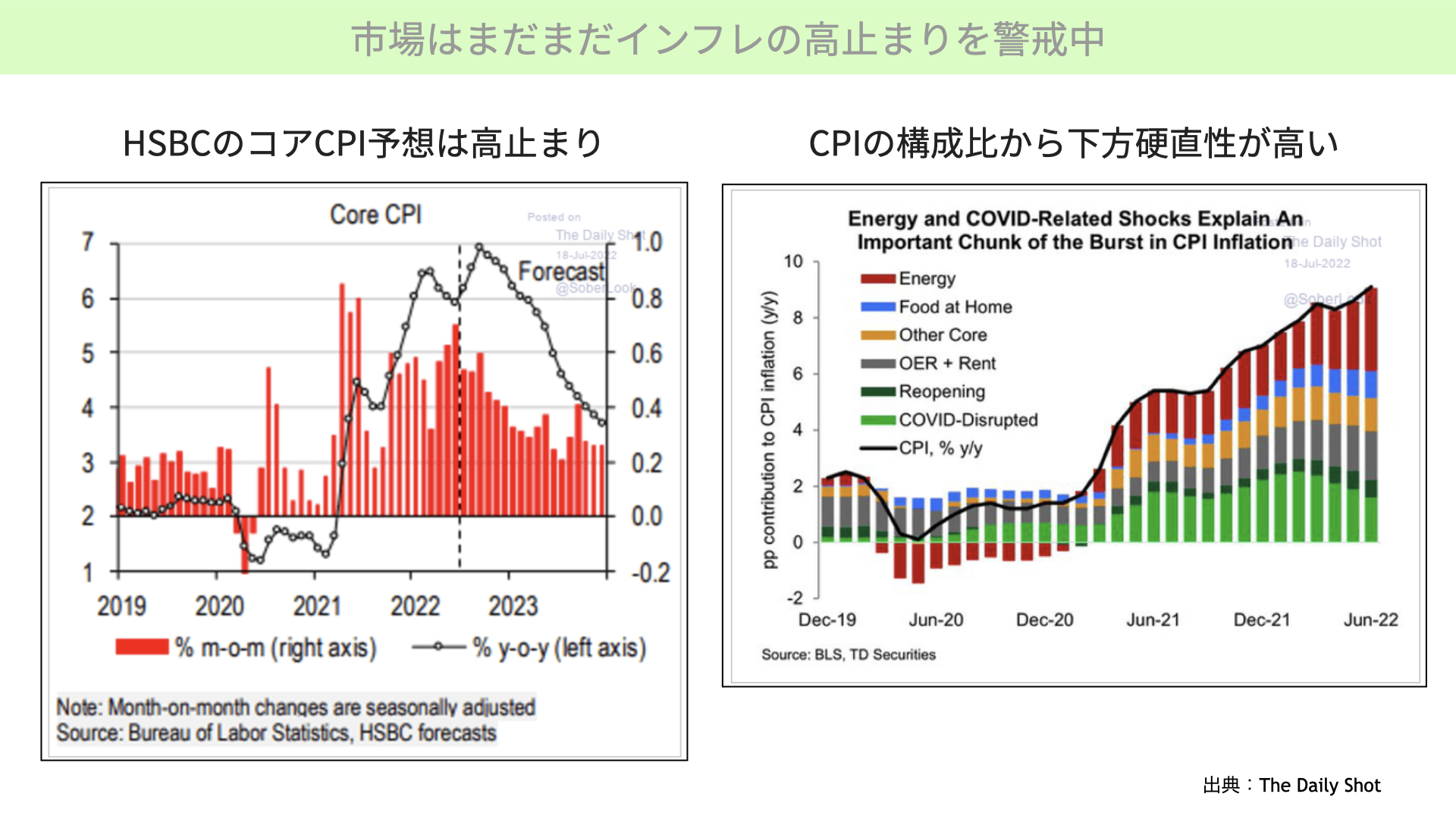

市場はまだまだインフレの高止まりを警戒中

さらに、インフレが鎮静化するのかといえば、マーケットはまだまだインフレが高止まりすると思っています。

左にある、HSBCが出しているコアCPIの予想です。黒いチャートは、今後さらに7%に向かって上がっていきます。2023年に向けて緩やかに下がっていくものの、3~4ヶ月はまだまだ物価が上がりやすい状況だと、HSBCは予想しています。

さらに、右側をご覧ください。CPIが9%を超える昨年対比での物価上昇ですが、エネルギーは確かにガソリン価格が下がっていて、来月以降CPIが下がってくるのではないかと予想されています。

CPIの構成比で言えば、赤のエネルギーが大きく、3分の1程度を占めていると言われています。ただ、他を見ると、食料品や帰属家賃といったもの、コロナからの経済が回復したことで、インフレになりがちであるといったものを含めると、構成比の3分の2は簡単に下がるものではありません。下方硬直性が高いのではないか、CPIはまだまだ高止まりするのではないかと言われています。

そうなれば、インフレが鎮静化することで、政策金利の急激な引き上げがなくなり、マーケットにはそれほど大きなダメージがないのではというのが、株の買い材料になってきます。今後のCPI発表で改めて高い数字が出れば、注意すべきです。

8月3日、OPECプラスにおいて、増産を受け入れるかどうかの話し合いが行われます。サウジアラビアがそういった答えを導き出さない、改めて原油価格が上がってくれば、さらにCPIが高止まりする可能性が出ていることが、要注意です。

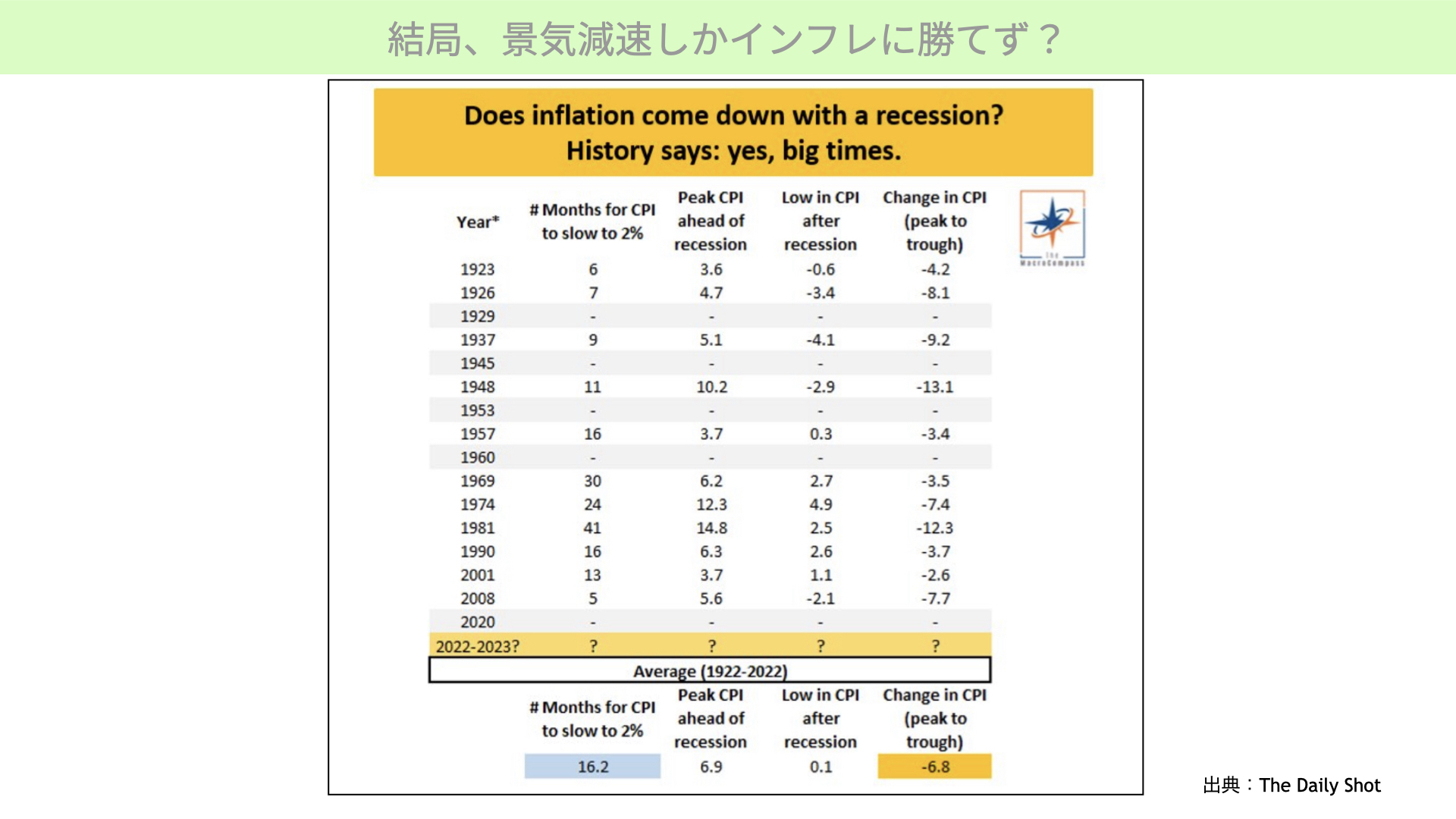

結局、景気減速しかインフレに勝てず?

では、どうすればCPIは下がるのでしょうか。こちらは、結局景気減速しかインフレに勝てないのではないかとするレポートです。非常に秀逸な内容でしたので、皆さんにもご披露したいと思います。

左に書いてあるのが、インフレが強かった年代。その隣が、CPIが2%まで低下するのにかかった月は、何ヶ月かです。例えば、1923年度の6は、6ヶ月かかってピークから2%までCPIが下がったことを表します。

過去、1922年から今年の22年まで、約100年間でCPIが2%高いところから下がるまで、下の青網掛けに書かれているように、16.2ヶ月かかったことが分かります。ですから、リセッションに入っても、簡単にはCPIが低下しないことが分かります。

書かれているのは、リセッションに入るとどのくらい下がるかです。右に目を移すと、リセッションが始まる前のピークのCPIは、平均で6.9%です。CPIがリセッションの後にどこまで下がったかが、さらに右の数字には書かれています。0.1%まで下がったと書かれています。

ピークから最も低い数値では、-6.8%。そこから下がるまでは、16.2ヶ月かかったということが書かれています。

今回の高いCPIを下げるにあたっては、リセッションに入らないことには、結局CPIを下げることができないのではないか、リセッションやむなしではないかと言われています。

今回のFOMCにおいても、0.75%の利上げが来週予想されていますが、もちろん、経済の見通しに対してどのような対策を行っていくのか、インフレを優先するとのコメントが出てくるようであれば、改めてリセッションが意識されることとなります。

リセッションが意識された場合、まだまだマーケット関係者は、今のリセッションは織り込みがなされていないEPSだと言っている方が多いです。EPSの低下が収まっている状況から、今後下がるとなれば、株価はもう一度8月以降に下がる可能性があります。

短期的には、ファンドマネージャーが現金ポジションを高めていた、リスクポジションを減らしていたことによる買戻し、ショートカバーが起こっている状況です。インフレに対する低下期待が高まったことで、金融政策がそこまでタカ派にはならないとする期待感から、株価が上昇しています。

これが来週のFOMC、来月初頭にあるCPI発表によって、ゲームのルールが変わってくる可能性が十分にあります。その意味では、この上昇は本格的だというより、あくまでもポジション調整の一環だと考える方が適切だと、思っています。

そういったことを踏まえた上で、ベースとしては企業業績がどうなってくるのか。予想を少しでも上回るようであれば、そこまで大きな痛手はなかったとマーケットは考えます。とはいえ、ガイダンスとしてはかなりネガティブなものが出ています。将来に株価下落を先送りすることも十分にあり得ます。冷静に、マーケットの動きだけではなく、経済指標、企業業績、インフレをしっかりと見ていただければと思います。

関連記事

2026.07.24

中東情勢緊迫と原油価格急騰がもたらす金利・株価への連鎖的影響

中東の地政学リスクを背景とした原油価格の高騰 中東情勢の緊迫化を背景とした原油価格の高騰...

- 米国株

- 金(コモディティ)

2026.07.14

【米国株】2026年後半、S&P500の見通し

本日のテーマは「2026年後半、S&P500の見通し」ということで、今年後半の株価見通しにつ...

- 米国株

- 超保守的な資産管理チャンネル

2026.06.30

2026年上半期のグローバル市場~AIインフラ投資の熱狂と歴史的円安の深層

東アジア株を牽引するAI・半導体ブーム 2026年4〜6月期の世界市場は、AI(人工知能)関連への...

- 米国株

- 新興国株

- 為替