今回は、半導体業界を理解するために業界の概要と市場動向を見ていきます。

半導体業界の概要と市場動向

半導体は現代社会を支える重要な基盤技術であり、スマートフォンやパソコン、家電、自動車など幅広い分野で使われています。半導体は電気を通す「導体」と通さない「絶縁体」の中間の性質を持つ物質で、シリコンなどの材料が主に用いられます。半導体の主な種類としては、データを記憶するメモリ、電流を制御するトランジスタ、光を電気信号に変換するフォトダイオード、電気を光に変えるLEDなどがあります。

世界の半導体市場と企業別売上高ランキング

世界の半導体市場は2024年に約87兆円(883億ドル)の規模に達する見込みで、データ社会の進展によって中長期的に需要の拡大が見込まれています。2022年後半以降は景気減速の影響で市況が悪化しましたが、2024年には再び2桁成長に転じ、2030年には1兆ドル規模に達すると予測されています。市場をけん引するのはAI(人工知能)関連技術や車載用途での需要増加です。

そして、2023年の企業別半導体売上高ランキングは、以下の通りです。

| 順位 | 国籍 | 企業名 | 売上高 (10億ドル) | 世界シェア |

| 1 | 米 | インテル | 48,664 | 9.1% |

| 2 | 韓 | サムスン電子 | 39,905 | 7.5% |

| 3 | 米 | クアルコム | 29,015 | 5.4% |

| 4 | 米 | ブロードコム | 25,585 | 4.8% |

| 5 | 米 | エヌビディア | 23,983 | 4.5% |

| 6 | 韓 | SKハイニックス | 22,756 | 4.3% |

| 7 | 米 | アドバンスト・マイクロ・デバイシズ | 22,305 | 4.2% |

| 8 | スイス | STマイクロエレクトロニクス | 17,057 | 3.2% |

| 9 | 米 | アップル | 17,050 | 3.1% |

| 10 | 米 | テキサス・インスツルメンツ | 16,537 | 3.1% |

半導体市場の現状

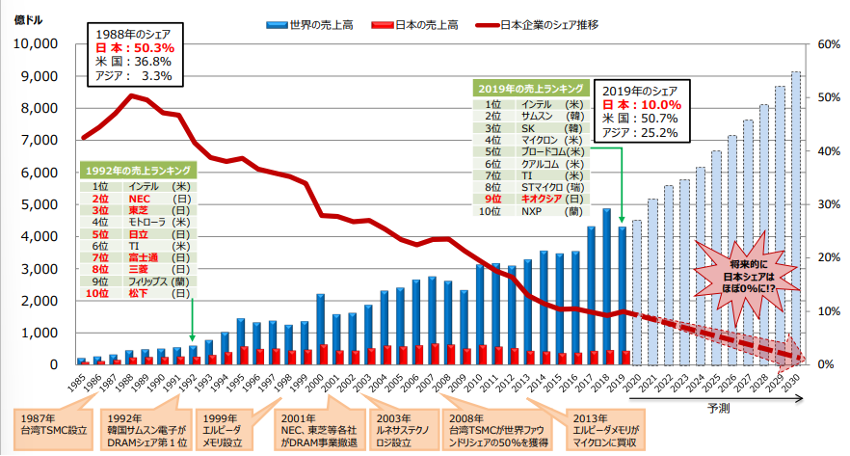

日本の半導体産業は1990年代まで世界市場の約半分を占めていましたが、その後、韓国や台湾、中国などに主導権を奪われ、2019年のシェアは10%にまで低下しました。

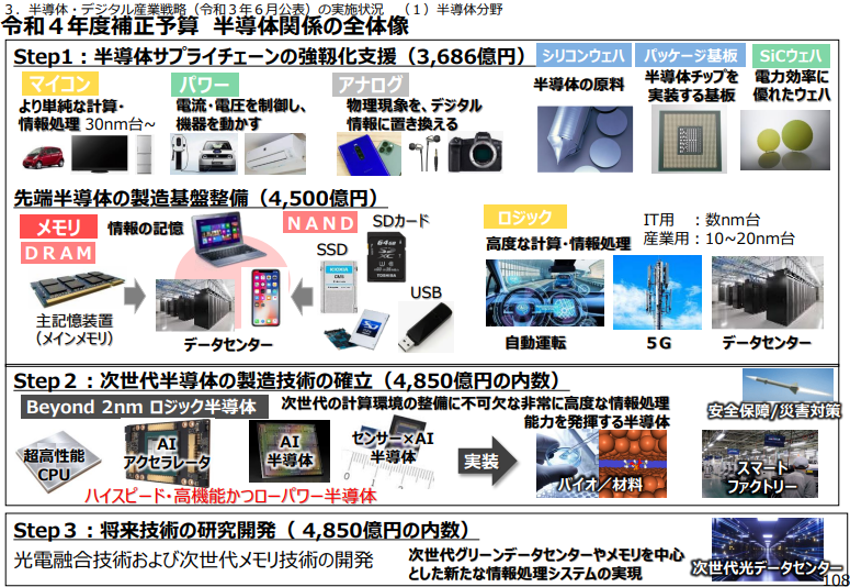

しかし、日本政府は令和4年度補正予算で約2兆円を半導体関連の強化に充てるなど、巻き返しを図っています。

海外勢では、ファウンドリ(半導体受託製造)の最大手である台湾のTSMCが日本での工場建設を進めるほか、韓国のサムスン電子、米国のインテル、マイクロン・テクノロジーなども大規模な投資を行っています。米国では、半導体の国内生産を促すCHIPS法が成立し、インテルなどに数十億ドル規模の補助金交付が見込まれています。

半導体の設計・製造基板の企業シェアはどうなっている?

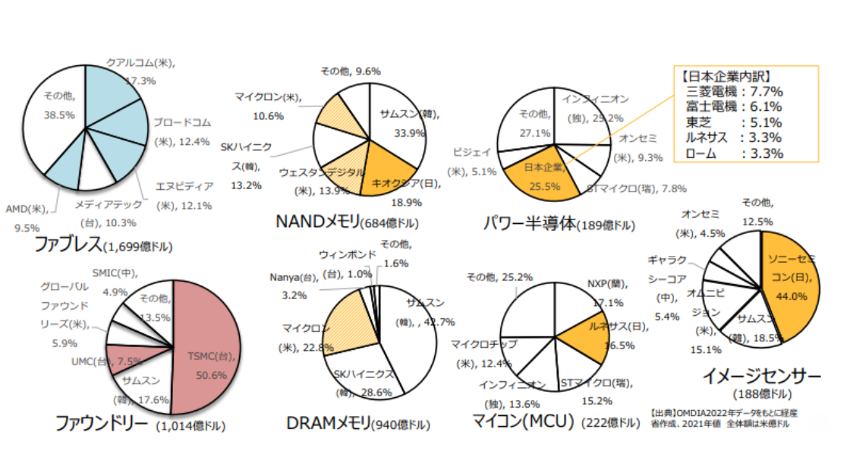

2022年の・製造基板の企業シェアは、以下の通りです。

半導体の設計・製造基板の企業シェア(2022年)

半導体産業は、先端ロジック半導体の設計能力(ファブレス)は米国、製造(ファウンドリー)は台湾、メモリ半導体(NAND・DRAM)は韓国企業が大きなシェアを占めつつも、パワー半導体は日本、欧州、米国が三極を占め、自動車用マイコンではルネサスが16%のシェアを持つなど、分野ごとに各国・地域の企業が強みを発揮しています。

一方、世界最大の半導体市場である中国は、米中対立の影響で先端技術へのアクセスが制限されつつあり、脱米依存と自給率向上を目指しています。ただ、最先端の7nm(ナノメートル)プロセス技術の量産には至っておらず、技術的な課題は多いようです。

半導体産業は各国の覇権争いの主戦場となっており、サプライチェーン(原材料から最終消費者までの一連の流れ)の再編が進んでいます。日本企業も、強みを持つ材料や製造装置の分野で存在感を高めつつあります。特に、日本の半導体製造装置メーカーは世界シェアの30%前後を長年維持しており、2020年には東京エレクトロン、アドバンテスト、SCREEN、日立ハイテクの4社が半導体製造装置メーカーの売上高ランキングトップ10に入っています。

半導体の重要性がますます高まるなか、業界の動向から目が離せません。

<< 【第1回】半導体銘柄への投資戦略 〜 半導体が切り拓く未来と投資機会 〜

【第3回】半導体銘柄への投資戦略 〜 半導体業界の概要と市場動向 〜 >>

関連記事

2024.08.25

プロフィギュアスケーター 鈴木明子さん対談企画。失敗しないポートフォリオ運用について

2大会連続のオリンピック出場、2013年全日本選手権優勝、2012世界選手権銅メダルなど輝かしい...

- ファミリーオフィスの資産管理

- ファミリーオフィスの資産運用

2025.02.01

変動リスクを取るべき時代のポートフォリオ戦略

2025年に入り、金貨価格が史上最高値を更新し、米国株式指数も過去最高水準に迫っています。...

- ファミリーオフィスの資産運用

2024.09.01

【第3回】富裕層であれば絶対に知っておくべき投資信託の見極め方 〜知識&分析編〜

富裕層の投資戦略において、適切なポートフォリオを構築するためには欠かせないのが投資信託...

- ファミリーオフィスの資産運用

- 投資信託・ETF