日本銀行は2025年1月24日の金融政策決定会合で、政策金利を0.25%から0.5%へ引き上げる決定を行いました。今回の利上げは2024年7月以来となり、政策金利が0.5%に達するのは2007年以来、実に17年ぶりとなります。

今回の決定は、2025年も企業の賃上げ意欲が継続していることや、米トランプ政権の経済政策が市場に与える影響が限定的であると判断されたことが背景にあります。さらに、エネルギー価格の上昇や円安が物価を押し上げる要因となっており、日銀としてはインフレ抑制のためにも慎重な利上げを進める姿勢を示しています。

日銀は、政策変更に伴い市場の混乱を防ぐため、展望レポートや追加資料を公表し、政策の狙いを説明しました。市場や政府との対話を深めることで、今回の利上げに対する理解を得る意図があるとみられます。

為替市場の反応 – 円高進行、投資家は日米金利差の縮小を意識

今回の政策金利引き上げを受け、24日午後の東京外国為替市場では円相場が急伸し、一時155円を割り込む場面がありました。これは、日銀の利上げを受けて今後も引き締めが継続するとの観測が広がったためです。

市場関係者の間では、「2025年内にもさらなる追加利上げがあり得る」との見方が強まり、日米金利差の縮小を見込んだ円買いが進んでいます。また、昨日のトランプ大統領の発言を受けてFRBが利下げに転じるとの観測が浮上していることも、円高を後押しする要因となっています。

一方、米国の経済指標が堅調に推移しており、FRBが予想よりも長く高金利を維持する可能性もあるため、今後の為替市場の動向には引き続き注意が必要です。

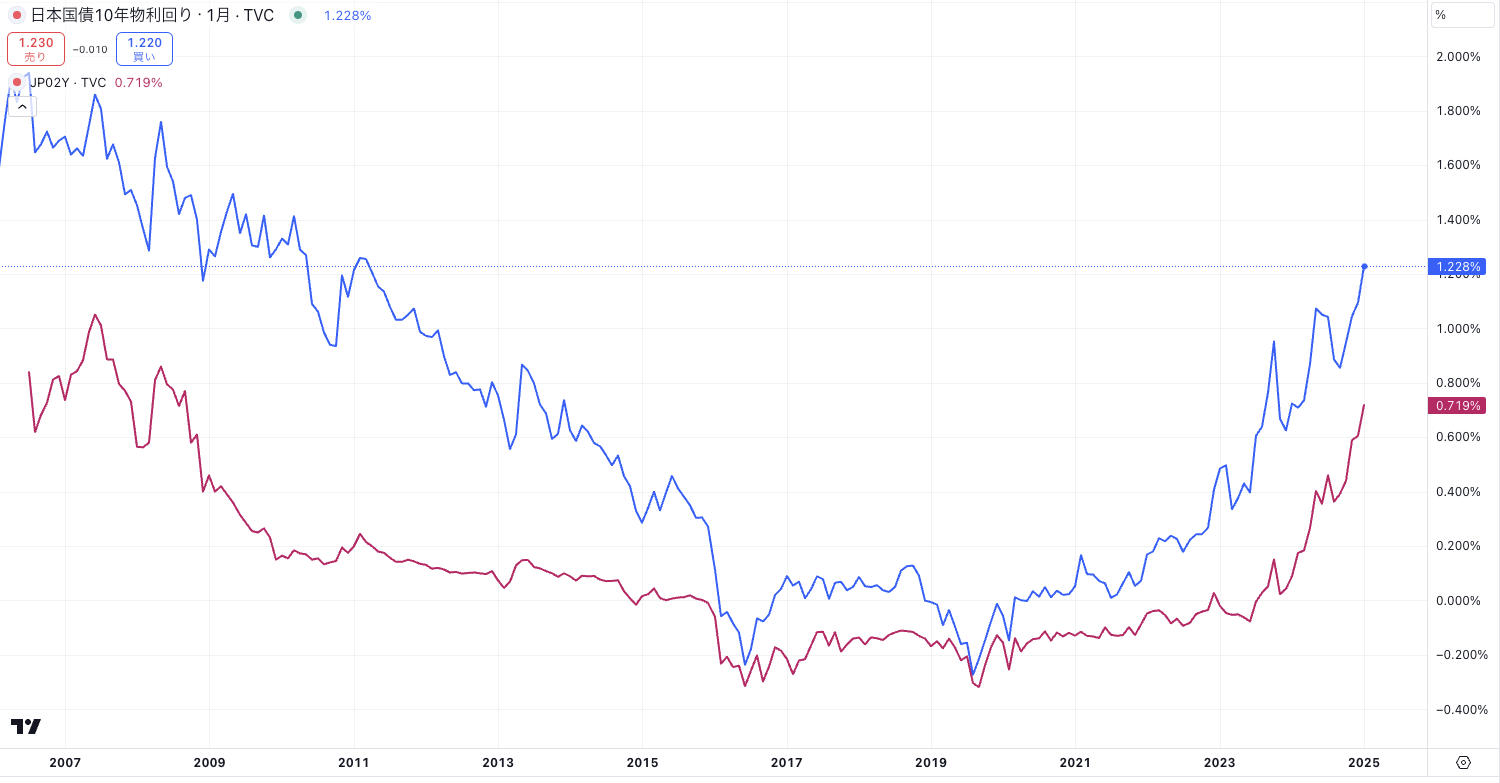

債券市場 – 長短金利ともに上昇、国債利回りは16年ぶり高水準

国内債券市場では、日銀の政策決定を受けて短期金利が上昇し、新発2年物国債利回りは一時0.725%と、2008年以来の高水準を記録しました。さらに、10年物国債利回りも1.224%に達し、長期金利の上昇基調が鮮明になっています。

出所:Trading View(赤色:日本2年金利、青色:日本10年金利)

これにより、住宅ローン金利の上昇や企業の資金調達コストの増加が懸念されています。一部のエコノミストは、「利上げが消費や設備投資の抑制につながる可能性がある」と指摘しており、日銀の今後の金融政策運営に対する市場の注目が高まっています。

株式市場 – 日経平均は反落、金融引き締めへの警戒感強まる

日経平均株価は、前日比26円安の3万9931円98銭と小幅に反落しました。

午前中は米国株高を受けて買いが先行しましたが、日銀の利上げ決定が発表されると、金利上昇による企業収益への悪影響が懸念され、売りが優勢となりました。特に、不動産関連株やハイテク株が売られる一方で、銀行株などの金融セクターは堅調な動きを見せています。

市場では、「今後の利上げペースが速まると、株価の調整局面が続く可能性がある」との見方もあり、投資家の警戒感が強まっています。

今後の見通し – 年内に追加利上げの可能性、政策の柔軟性がカギ

市場では、今回の利上げに続き、年内にもう1回程度の追加利上げが行われる可能性が高いと予想されています。

日銀は「経済・物価の動向を注視しながら、段階的に政策を調整していく」との姿勢を強調しており、特に春闘での賃上げ動向や米国の政策変動が次の判断材料となります。

一方、政府は経済成長の減速を懸念しており、日銀の金融政策運営に対して慎重な姿勢を示しています。特に、消費支出の伸び悩みや、中国経済の減速など外部環境の不透明感が、日銀の利上げペースに影響を与える可能性があります。

エコノミストの間では、最終的な政策金利のターミナルレート(到達点)について、「0.75%~1.0%が適切な水準」との見方が有力視されています。ただし、インフレの鈍化や世界経済の先行き不透明感が強まれば、利上げのペースが鈍る可能性も指摘されています。

まとめ – 市場の注目点と今後のリスク要因

今回の日銀の利上げ決定は、市場に対して今後の追加利上げの可能性を示唆する重要なシグナルとなりました。しかし、円高や金利上昇による経済への影響が懸念される中、今後の政策運営には慎重な対応が求められます。

今後の市場の注目点として、以下のポイントが挙げられます。

- 春闘の賃上げ動向 – 持続的な物価上昇には賃金の増加が不可欠。

- FRBの金融政策 – 米国の利下げ時期次第で為替市場の流れが変わる可能性。

- 国内消費と設備投資 – 金利上昇による影響が経済成長を鈍化させるリスク。

これらの要素を踏まえながら、日銀の次の一手が市場にどのような影響を与えるのか、引き続き注視する必要があります。

関連記事

2026.08.01

FRBは利上げを見送ったのではない 〜市場は「高金利の長期化」を織り込み始めた〜

7月のFOMCで、FRBは政策金利を3.50〜3.75%に据え置きました。 しかし、今回の会合を単純に「...

- 債券(金利)

2026.07.30

FOMC、5会合連続の金利据え置き決定~中東情勢緊迫化で市場に動揺広がる

FOMCの政策据え置きと異例の反対票 米連邦公開市場委員会(FOMC)は2026年7月28 、29日に開い...

- 債券(金利)

2026.07.15

市場は安心していいのか? CPI下振れでも消えない2つのリスク

CPI下振れで利上げ観測が急後退 2026年7月14日に発表された6月の米消費者物価指数(CPI)は、...

- 債券(金利)