本日のテーマは、「米国株は堅調。でも5月以降に潜む本当のリスク」です。

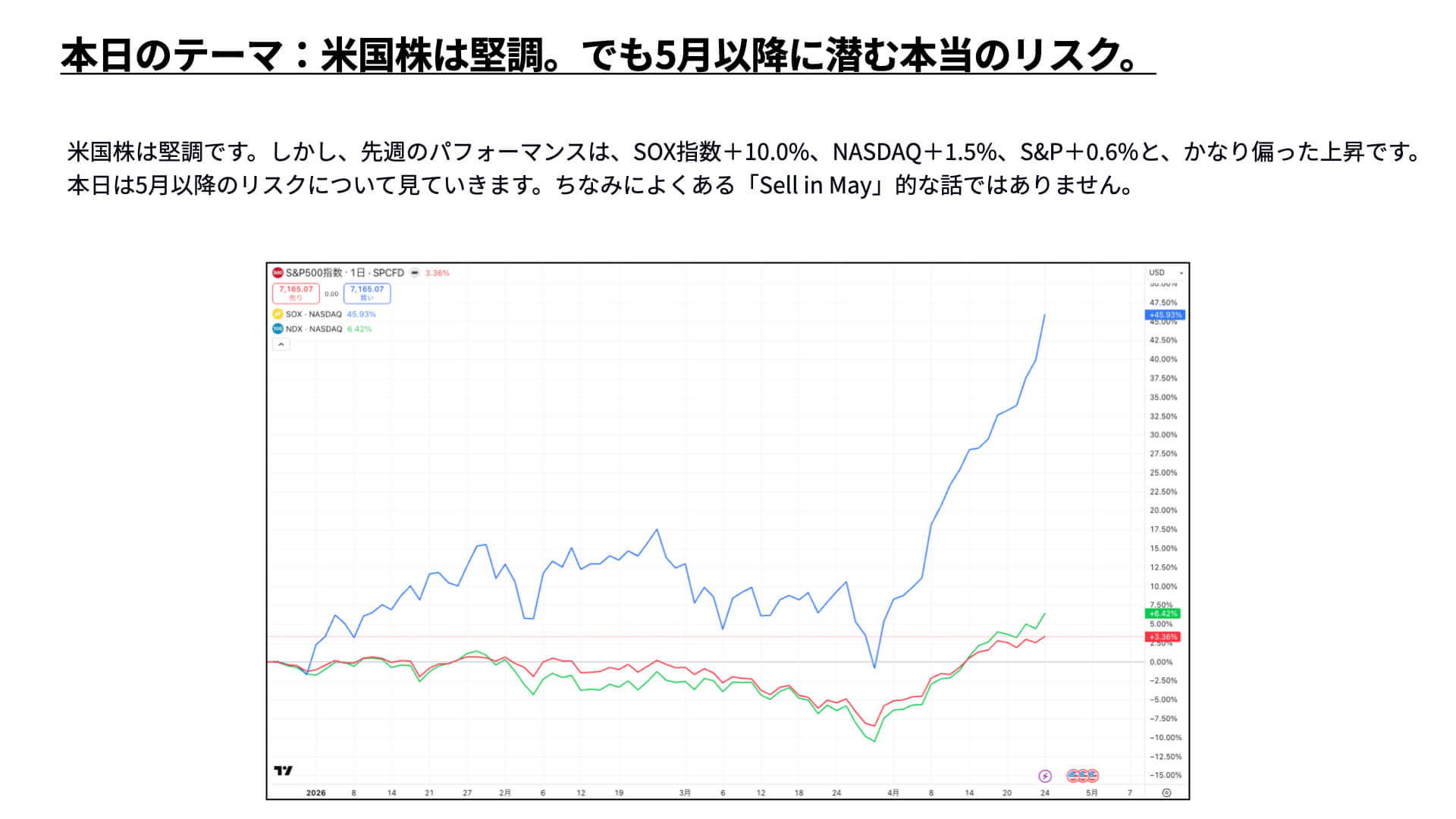

下の表をご覧ください。青がSOX指数、半導体関連銘柄を集めた指数で、緑がナスダック、赤がS&P500です。4月以降、SOX指数が大きく上昇し、少し極端でいびつな感じに見えます。

先週1週間は、ナスダックが+1.5%、S&P500が+0.6%だったのに対して、SOXは+10%ということで、かなり上昇幅が異なっていることが分かります。

こういったいびつな状況が今後も続くのかどうかということで、本日は5月以降に注目すべきリスクについて見ていきたいと思います。

ちなみに、本日の話は、よく言われているSell in Mayという話ではありませんので、最後までご覧いただければと思います。

現在の米国経済は堅調なのか?

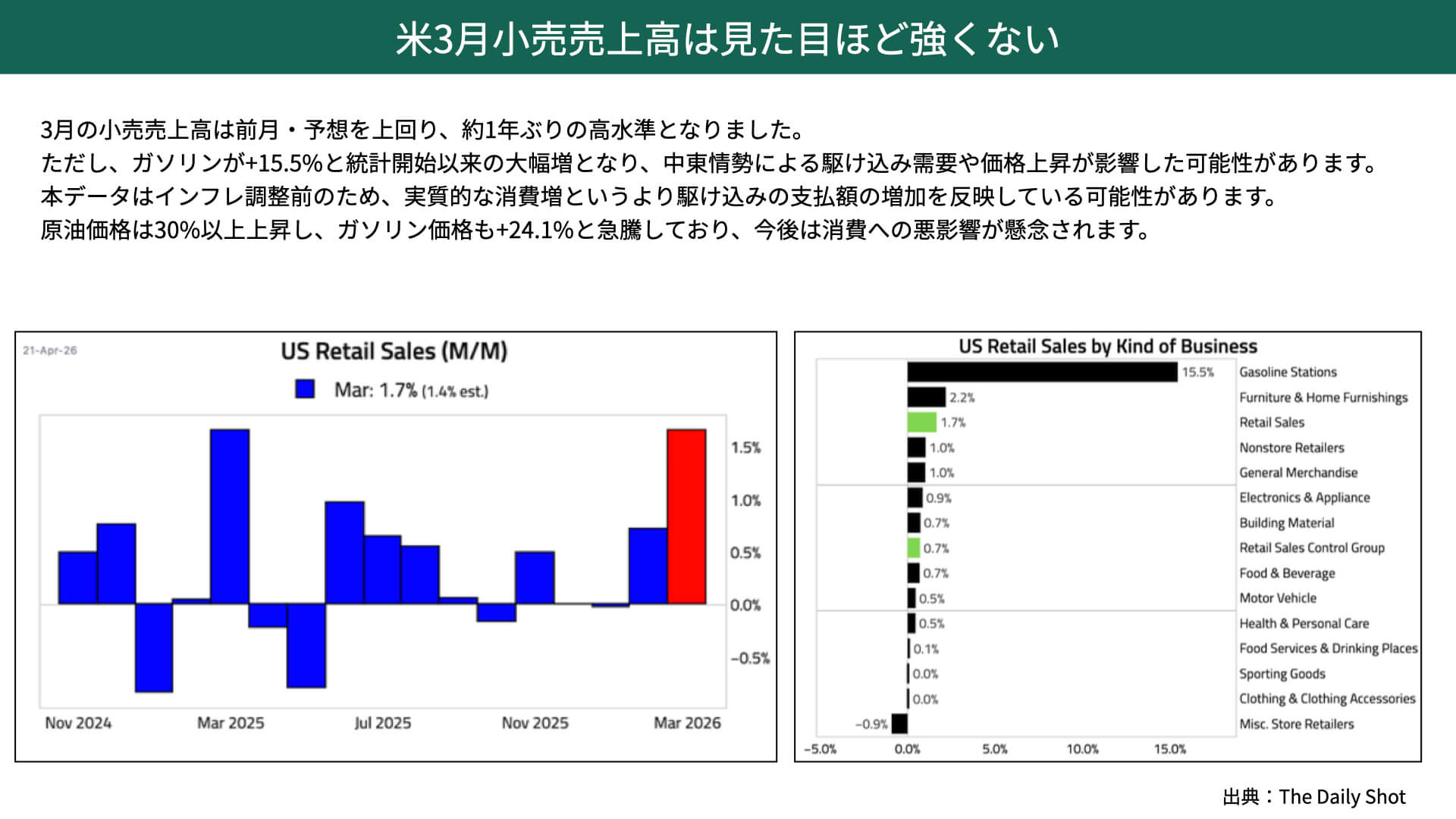

米3月小売売上高は見た目ほど強くない

先週の記事でも取り上げましたが、アメリカでは小売売上高、つまり個人消費に少し鈍化傾向が見える中で小売売上高が発表されました。

最近はイラン情勢に注目が集まっていますが、こうした経済指標もしっかりと見ていく必要があると思っています。

その中で、今回の3月の小売売上高は+1.7%、1年ぶりの高水準ということで非常に堅調に映った方も多いかと思います。

ただ右の図表、ガソリンが15.5%と統計開始以来の大幅高になっています。中東情勢などによってガソリン価格が上がることを想定して、駆け込み需要があったと言われています。

このデータはインフレ調整前のため、実質的な消費増というよりも、駆け込みによる支出増と見る必要があります。本質的な小売売上高や消費動向を示したものであるかどうかは、かなり注視していく必要があると思っています。

原油価格が上がったことにより、ガソリン価格は24.1%も上がっていますので、今後の消費へのマイナスの影響に注意すべきだと分かった指標になりました。

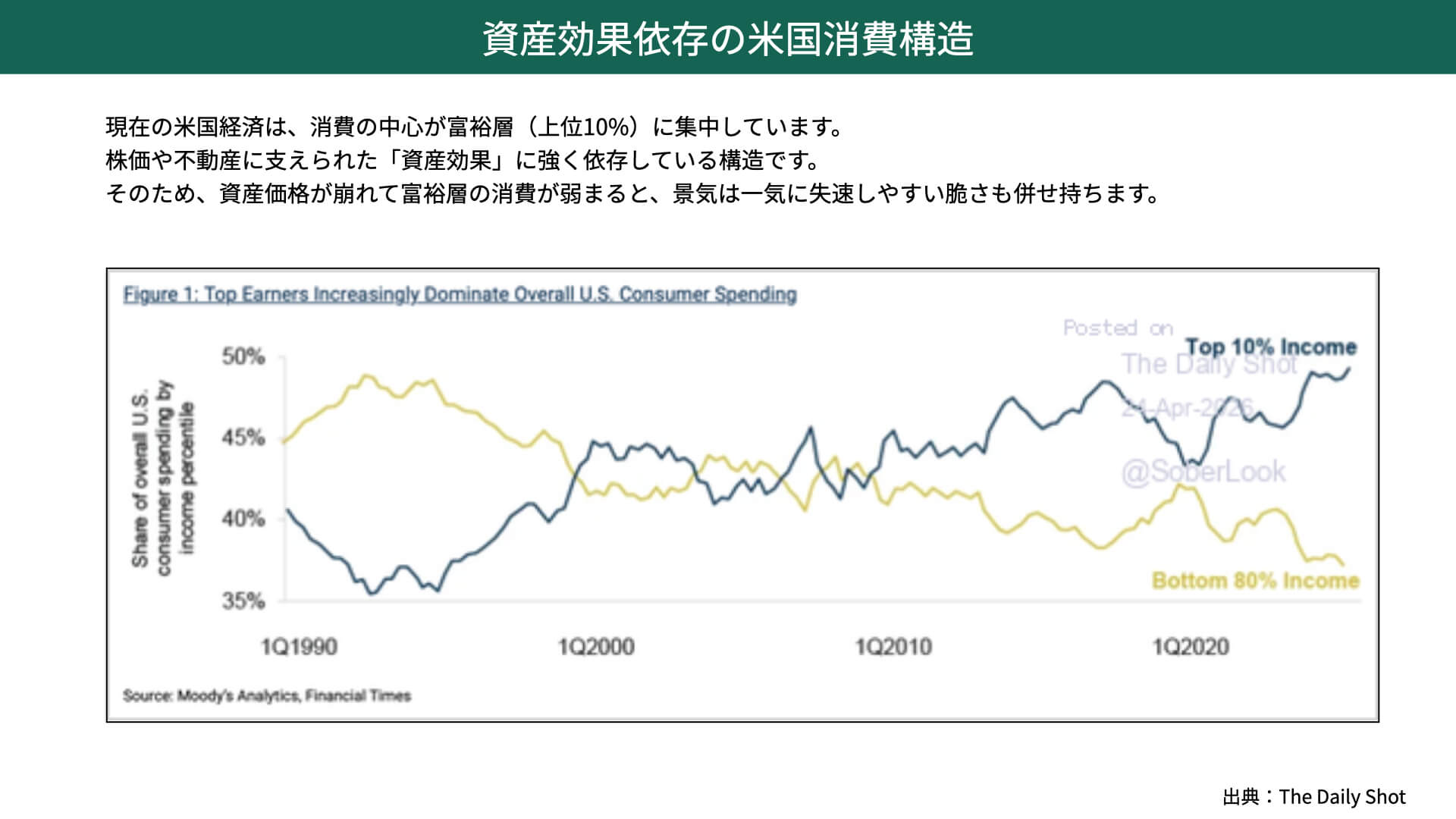

資産効果依存の米国消費構造

次に、消費の構造についてです。

富裕層と一部の方に偏った状況が続いており、それがさらに強まってきているようです。

チャートからは、トップ10%の資産を保有する人たちの消費割合が、50%近くを占めていることが読み取れます。逆に言うと、ボトム80%の人たちの消費は落ち込んでいて、二層化が進んでいることが明らかになっています。

トップ10%の消費は、資産効果に依存しています。株や不動産の上昇によって消費が活発になるという構造なのです。今後の消費を見ていく上では、資産効果が薄れた場合、消費の落ち込みが一気に進む可能性があります。消費については、今後も注視していく必要があることが見えるかと思います。

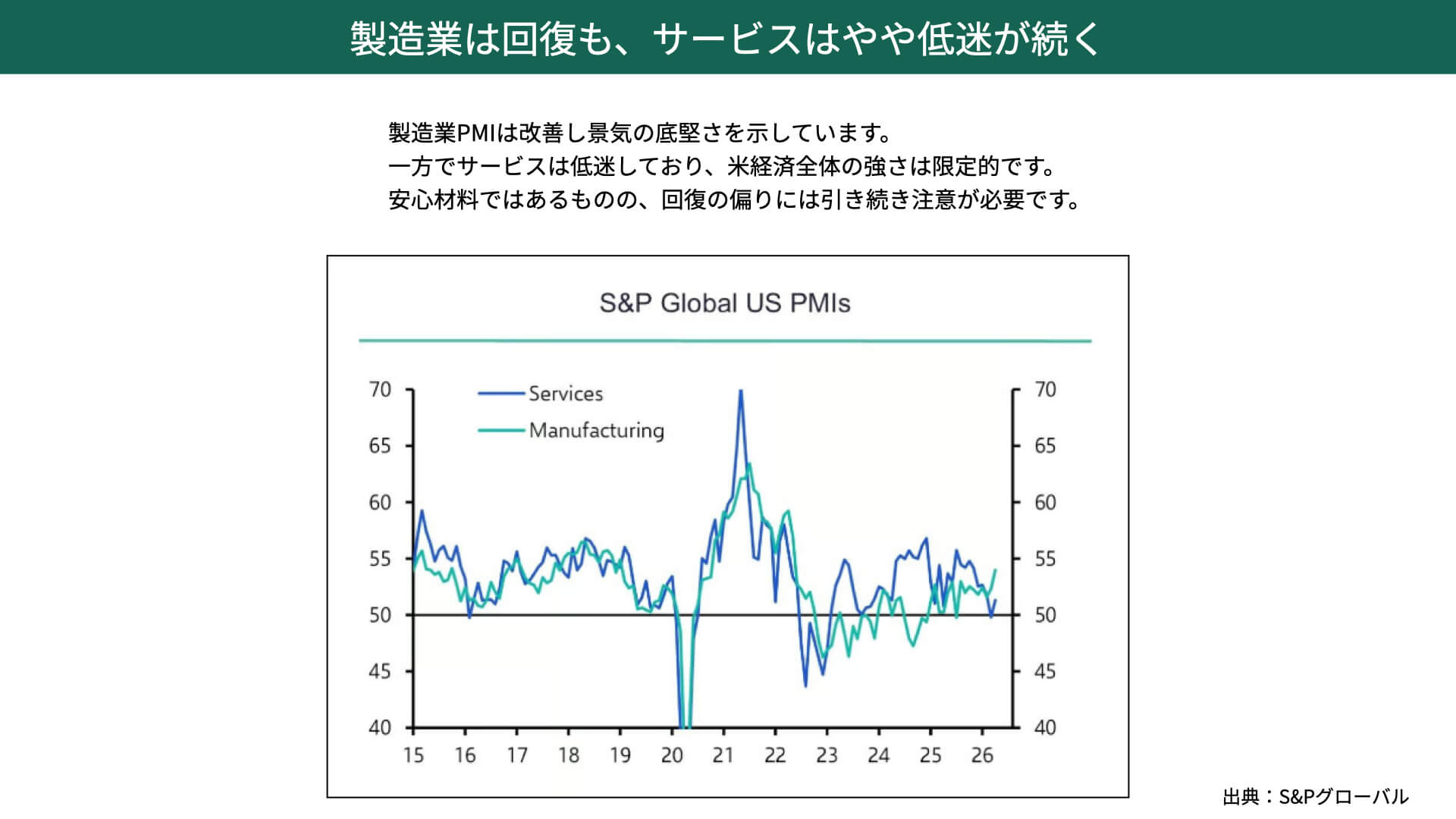

製造業は回復も、サービスはやや低迷が続く

では、製造業はどうか、サービス業はどうでしょうか。S&Pグローバルが出したPMIをご覧ください。

PMIの資料によると、薄い緑の製造業が少し上昇して50を上回っていますから、ある程度受注が入っていることが確認できます。一方で、サービスはかろうじて50をクリアしているものの、少し鈍化傾向が続いています。製造業は回復しても、今の情勢から見ると、サービスは低迷が続いていることが見えてきました。

トータルで見ると、消費環境や消費マインドは少し低迷が続いていると言えるのではないでしょうか。

株価は状況次第では崩れる可能性もあると、ファンダメンタルズからは言えるかと思います。

5月以降に潜む本当のリスク

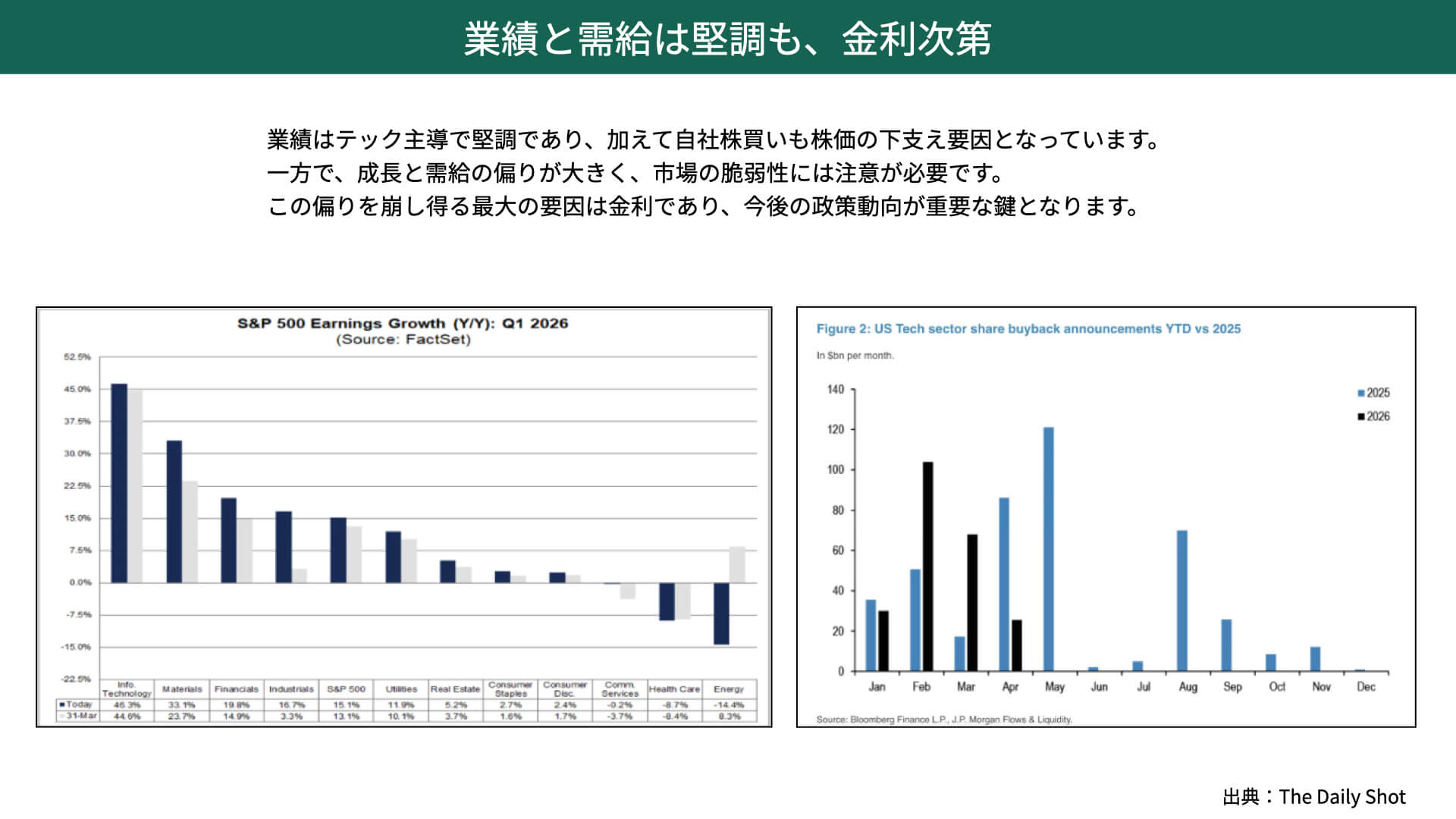

業績と需給は堅調も、金利次第

株価がなぜ上昇しているのかというと、業績と需給の影響だと思っています。

ファクトセットの資料をご覧ください。左の図表、インフォメーションテクノロジーの業績が非常に大きく貢献しています。業績はテック主導で堅調だと言えます。

右の図表は、アメリカのテック企業の自社株買いを示しています。2026年が濃い棒チャートとなっていますが、1月こそ下回ったものの、2月、3月は上がってきて、4月は途中経過ですが、おそらく4月、5月と、昨年比で上回るだろうと予測されています。

こうしたテック企業による需給面、自社株買いが増えていること、業績面も非常に堅調であることから、SOX指数が大きく上昇しているのです。

テック企業の一番の弱点は、当然ながら需要の低下もありますが、金利が非常に注目されます。今回取り上げる5月以降の注意点は、やはり金利ではないかと思っています。

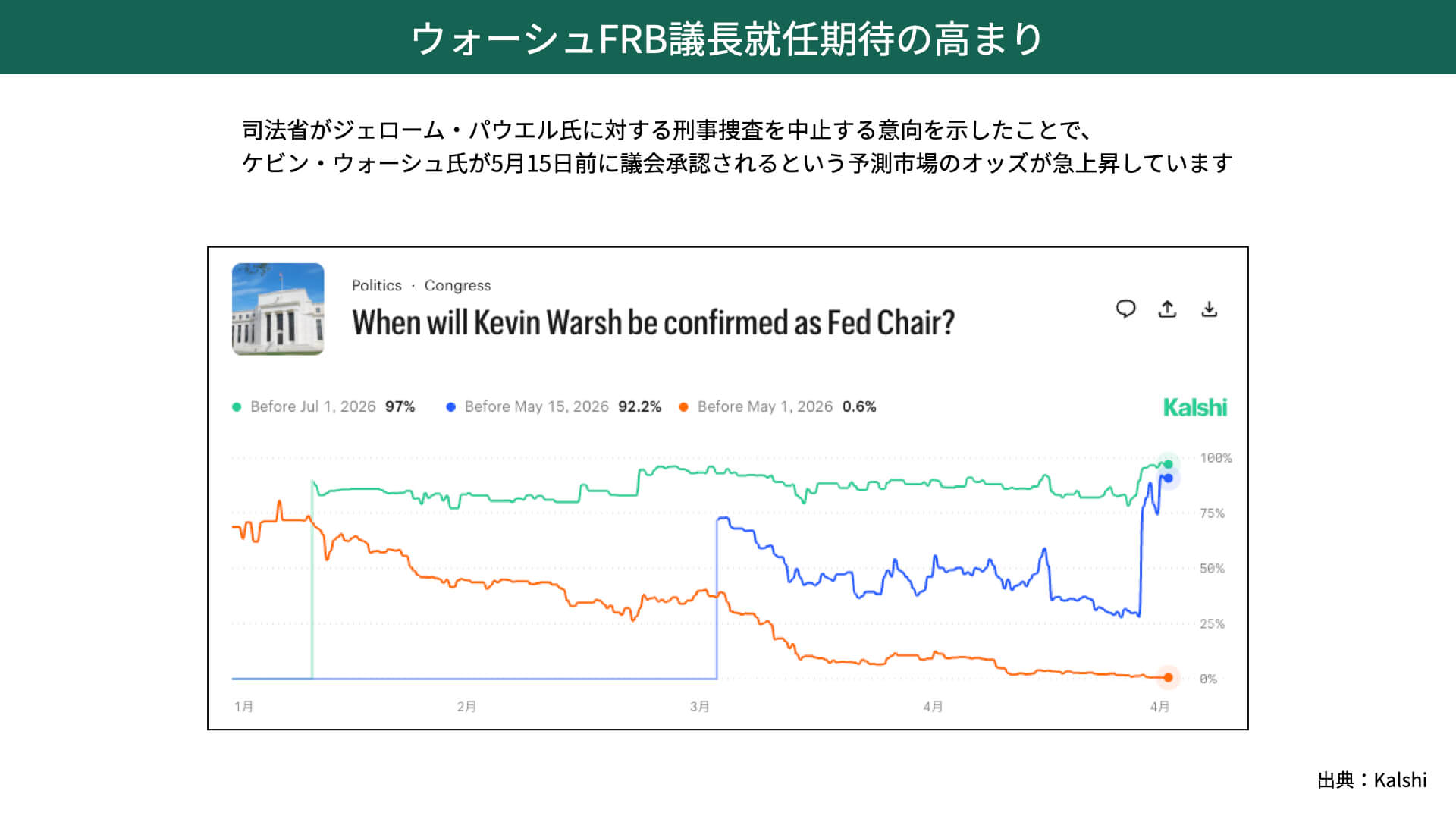

ウォーシュFRB議長就任期待の高まり

先週の記事でもお伝えした通り、注目材料はケビン・ウォーシュ氏です。FRBの次期候補として名前が挙がっているわけですが、先週、議会での公聴会で、どういう発言をするかが注目です、とお伝えしました。

発言内容の前にご覧いただきたいのが、パウエル現FRB議長が、今回のFRBをもって5月15日に任期を終える可能性が高まっているということです。というのも、パウエル議長には刑事捜査が続いていると言われていました。捜査が続いている限り、共和党の議員たちはウォーシュさんを議長候補として認定することはないと明言していました。

しかし先週末、パウエル議長に対する調査の打ち切りが発表されました。Kalshiの資料を見ると、青いチャートのように、5月15日より前にケビン・ウォーシュ氏が就任する可能性が急激に上昇しています。

5月から無事にケビン・ウォーシュ氏が新しくFRB議長になる可能性が非常に高まったということから、公聴会が終わった後、ウォーシュ氏が今後どういうことを示してくるかに注目が集まっている状況になっています。

新FRB議長候補の注目発言

21日に行われた公聴会は、いろいろなマーケットやレポートで評価がなされています。中でも私が非常に注目したのは、QTに関するコメントです。これが5月以降のマーケットにとって、非常に重要なポイントになると考えています。

今回言及したのが、FRBの大規模なバランスシートです。青いチャート、バランスシートを表したものを見ると、QTでかなり下がってきたものの、以前と比べても明らかに拡大した状況にあることは、チャートを見てもお分かりいただけるかと思います。

こうした大規模に拡大したバランスシートが常態化していることは極めて有害だ、ということを明確にコメントされています。

バランスシートが大きくなっていることが、中央銀行が政治に関与する一因になっている。つまり、政治の顔色を見ながらQEを行い、バランスシートを大きくすることで関与する一因になっており、解消しなければいけないと言っているわけです。

その上で彼は、資産規模が縮小すれば市場機能が回復する、と言っているわけです。

これはどういうことかというと、バランスシートの資産規模が縮小すれば、結果的に金利が低くなると言っているわけです。

マーケットがこれまで考えてきた、FRのB資産を圧縮する、つまりQTを行うような状況では、需給環境が悪化することによって結果的に金利が上昇すると考えているわけですが、彼は全く逆のことを考えていると改めて確認できたわけです。

後ほど詳しく説明していきますが、資産規模を縮小することによって、インフレの改善にもつながり、経済の力強さにもつながるため、QTを行うと強く示したことになります。

バランスシートの縮小を重要な政策目標と位置付け、財務省と連携しながら段階的に進めていく考えだと言っています。

これを改めて冷静に見ていきたいと思います。

バランスシートを縮小した方が、つまりQTを行った方が、結果的には金利が低くなるというのが彼のロジックです。

まずQE。今まで行っていた量的緩和策、FRBによる国債の買い入れは、長期金利を抑制する効果がありました。ただ、この低金利政策で結果的にはインフレ圧力が高まります。インフレ圧力が高まると、最終的には政策金利を引き上げる必要が出てきます。これが経済の成長を妨げているサイクルである、というロジックです。

一方で、QTの実行でバランスシートを縮小すると、金利は市場に委ねて変動するわけですが、市場に任せることによって市場機能が回復する、ということです。

つまり、FRBが国債を買わないとなると、金利は当面上昇します。しかし、金利が上昇することで自然とインフレ圧力が低下し、その結果として利下げを実行する可能性が広がるのです。これが彼の考える良いサイクルです。

市場金利に任せることで金利は高くなります。それによってインフレを抑制する、市場に任せましょう、と言っているわけです。

この考え方のどちらが正しいかを考えることも大事ですが、それ以上に、新しくFRB議長になるウォーシュ氏と市場が考えていることとのギャップが、今後マーケットの軋轢になる可能性には注意が必要です。

マーケットとしては、QT=国債の需要が低下することによって長期金利が上昇するのではないか、と考えています。

一方でウォーシュ氏は、QTを行うことで短期的には金利が上昇するかもしれないが、市場金利が上がることによってインフレが低下し、長期的には政策金利の低下を伴って金利も低下すると言っています。

つまり、ここでポイントになるのは時間軸の違いです。マーケットは、目先の金利がどうなるのかを見ている一方で、ウォーシュ氏は中長期的に下げていくことによって、経済が長く成長していくと見ています。

両方の言い分はさておき、市場がどういった軋轢を感じ、マーケットがどう反応するのかということ、議長就任後の市場金利の動きに注目していく必要があります。

これが、おそらく5月以降の非常に大事なポイントになると思っています。

右の図表、赤いエリアがQTを行った、FRBが資産を縮小したところにおける金利の動向を示したものです。両方とも金利が上昇傾向にありますが、経済環境によって異なってきます。

例えば、2017年から行ったQTは、引き締めたので金利が上昇しましたが、その後、景気減速懸念で金利が急低下しました。

初期反応としては、QTによって金利が上昇しました。一方で、2022年から行ったQTについても、QTを行ったことで金利が上昇しました。ただ、それだけではなく、インフレの高止まりや上昇、政策金利の引き上げに伴う金利上昇もありました。

今までの流れからすると、マーケットが言うように、QT=金利が上がるという初動が起こっているのです。

しかし、ウォーシュ氏はQTで金利が短期的に上がっても、中長期的には金利が下がると言っていますから、マーケットとの軋轢が生まれる可能性があります。

今回、ウォーシュ氏がQTを行うことを明確にし、すぐには実行しないとしても、重要な政策目標だと言ったことによって、5月以降、彼が就任した後にフォーカスが当たる可能性があります。

FRB議長が就任した後は、マーケットが荒れる傾向があることは過去の例から確認できています。今回もSell in Mayではなく、新しい議長によって少し動きが出てくる可能性があります。

金利動向、そして今日もお伝えした小売、消費動向についても同時に見ていただきたいと思っています。

==============================================

📩米国株や米金利の最新見通しは、毎週月曜配信の無料メールマガジンでお届けしています。

相場の先読みや注目イベントを逃さないために、ぜひご登録ください。

==============================================