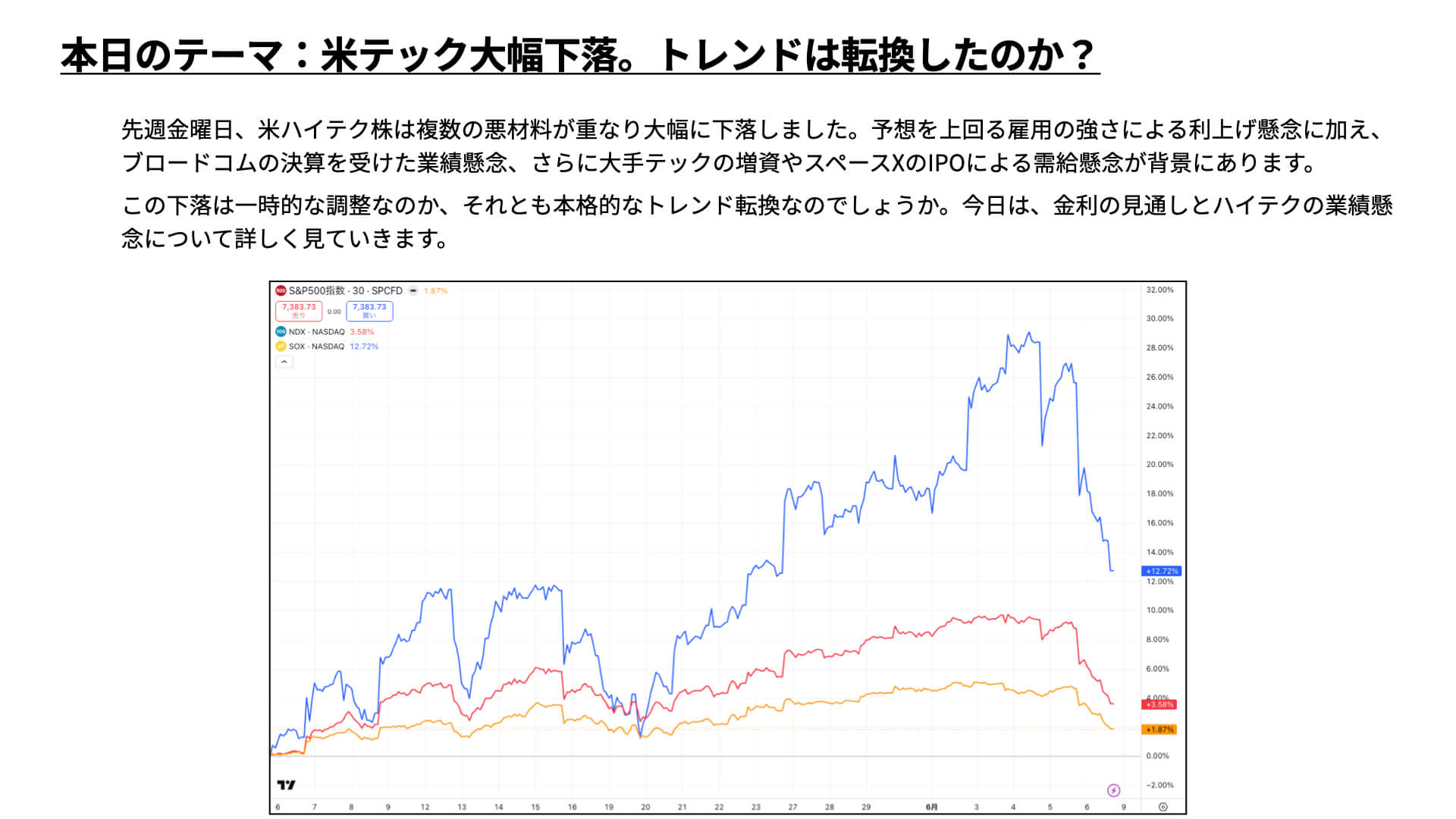

本日のテーマは、「米国株 テック株大幅下落 トレンド転換か?」です。

5日、米国の株式市場は大幅に下落し、SOX指数は-10%超、FANG+は-5.3%、NASDAQは-4.7%となりました。

背景としては、大きく3つの要因が指摘されています。

1つ目は、5日に発表されたアメリカの雇用統計が、予想を大きく上回る結果だったことです。雇用が強い、経済が強いということで、利上げが近いのではないかとの予想が出ました。

2つ目は、先週前半に発表されたブロードコムの決算です。非常に好調な数字が出てくるとマーケットは考えていたのですが、ガイダンスは少し弱気な数字だったため、テック企業の業績に懸念が生じました。

3つ目は需給環境の悪化です。12日に予定されているSpaceXのIPOや、Googleなどをはじめとした増資計画が実行されたこともありました。

きっかけ待ちだったことに加え、これら3つの条件が揃ったことで、大幅な下落が起こりました。こうした下落が一時的な調整なのか、それとも本格的な下落トレンドへの転換なのか、本日は金利とハイテクの業績見通しなどについて詳しく見ていきたいと思いますので、ぜひ最後までご覧ください。

米利上げ予想はまだ不確実性あり

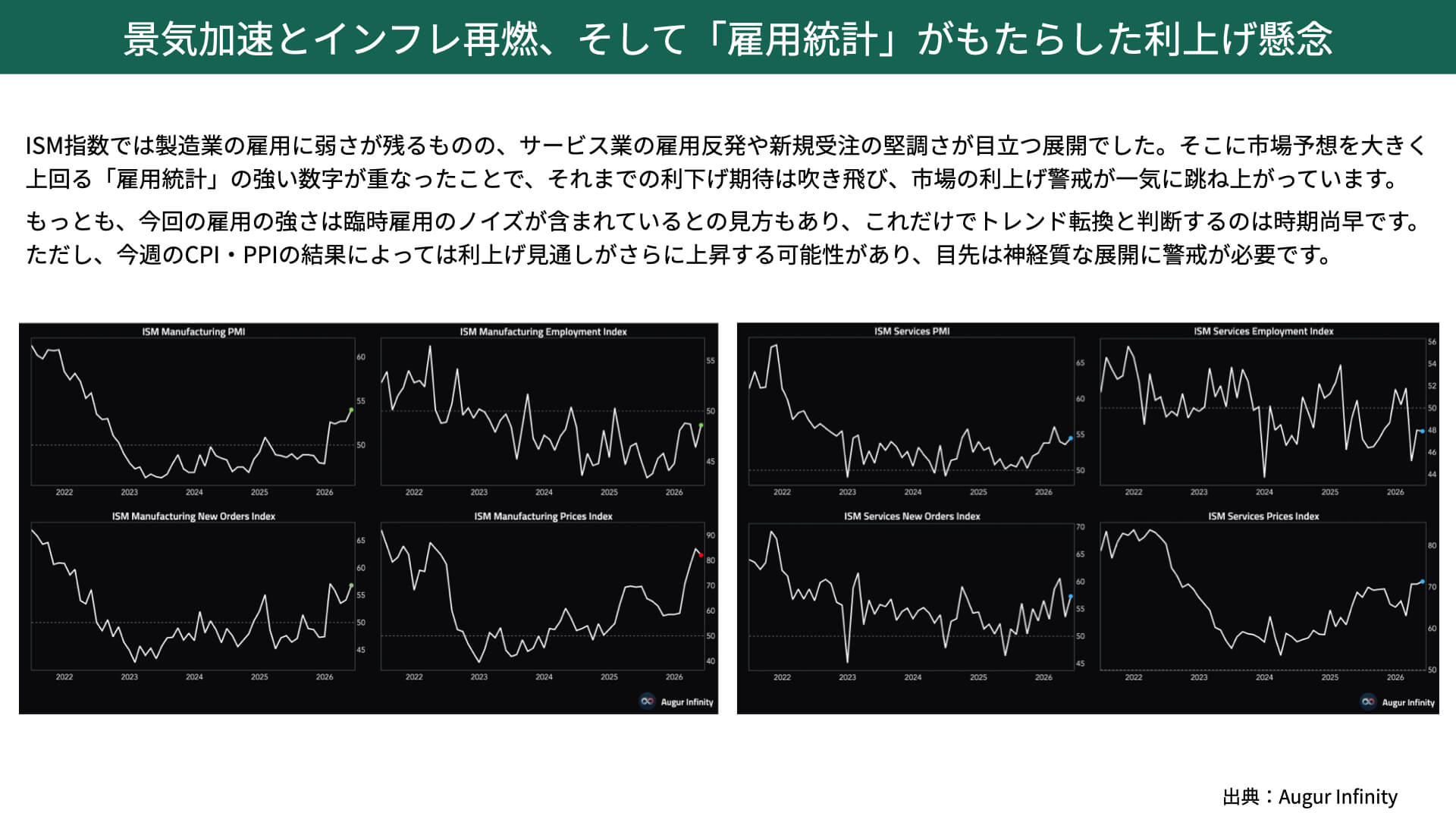

景気加速とインフレ再燃、そして「雇用統計」がもたらした利上げ懸念

まずは経済状況です。先週はISMの製造業と非製造業の発表がありました。ソフトデータということで非常に注目すべき内容なのですが、結論から言いますと、製造業のPMIもサービスのPMIも共に50を超えています。

特に製造業は上昇トレンドを築いていて、サービス業も少し軟調だったのですが、やや上昇しています。共に50を超えているので、トータルで見ると非常に景気が安定していることが、ソフトデータからは分かっています。これはマーケットとしては、大きなプラス材料と言えるでしょう。

新規受注などもしっかりとしているということですから、先行きは明るいと言えます。

一方で、雇用は製造業もサービス業も共に50を下回っています。こちらはトレンドで見ることが大切ですから、製造業は50を切っているとはいえ、少し上昇傾向です。サービス業は50を切っている状態ですから、決して雇用が強くはないという状況で5日を迎えました。

5日の雇用統計は予想を大きく上回る結果となり、前の2ヶ月も上方修正となっていますから、かなり雇用が強いと意識された展開です。

本来であれば、AIなどの浸透によって雇用が悪化し、失業率が上昇するとの予想がありました。それに対して非常に雇用が強かったことから、経済に加熱感があるのではないかということで、市場では利上げが起こるのではないか、年内に1回は確実に起こるのではないかとの予想があり、金利が若干上昇し、株価が下落するきっかけになっています。

ただ、雇用統計は強かったのですが、ISM、ソフトデータを見ると、実際の雇用はあまり強くありません。

雇用統計はもともとブレ幅が大きく、最近は信頼を少し失っているところがあります。しかも今回の雇用統計というのは、来週から始まるワールドカップの臨時雇用が乗っているため、本当に雇用の強さを表しているかどうかは分かりません。

ですから、雇用面だけで利上げと断定するのは少し難しいでしょう。

ただし、今週のアメリカのCPIとPPIで非常に強い数字が出てくるようであれば、利上げの可能性が再度出てきます。金利が上がれば、株価は調整しやすくなるため注意が必要です。

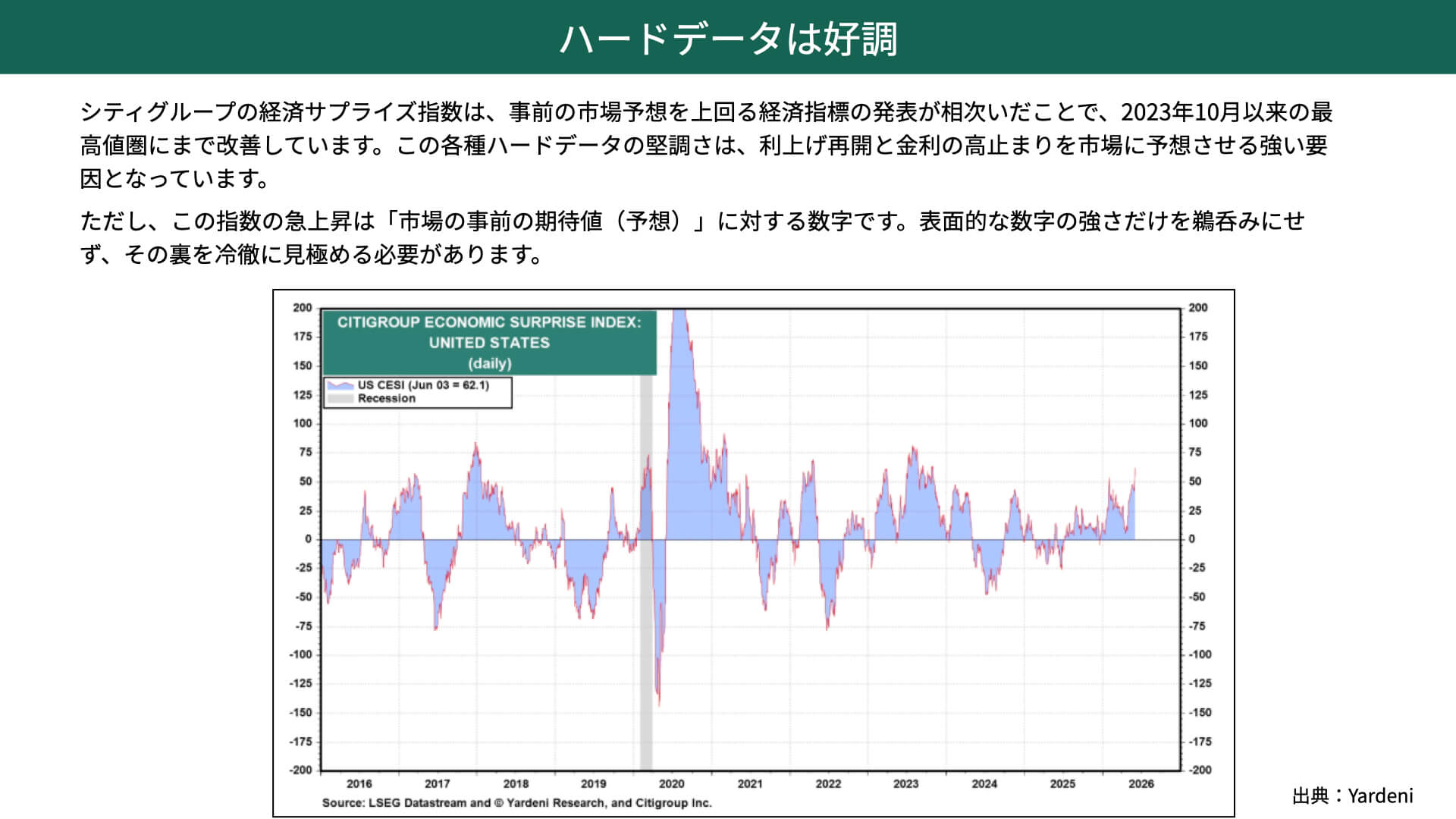

ハードデータは好調

次に、シティグループの経済サプライズ指数をご覧ください。

今回は非常に強い数字で、2023年10月以来の高値圏となり、事前に予想されていた経済指標を上回る結果が出ています。

予想を上回る結果になっているのですが、これはあくまで予想です。中東情勢などで経済が弱含むと思われたところに対する予想があった中で、上回る結果になったのです。

表面的な数字だけで見るよりも、ハードデータは堅調ですが、実際にソフトデータはどうなのか、今後の見通しはどうなのかというのは、ISMも含めてしっかりと見ていく必要があると思っています。

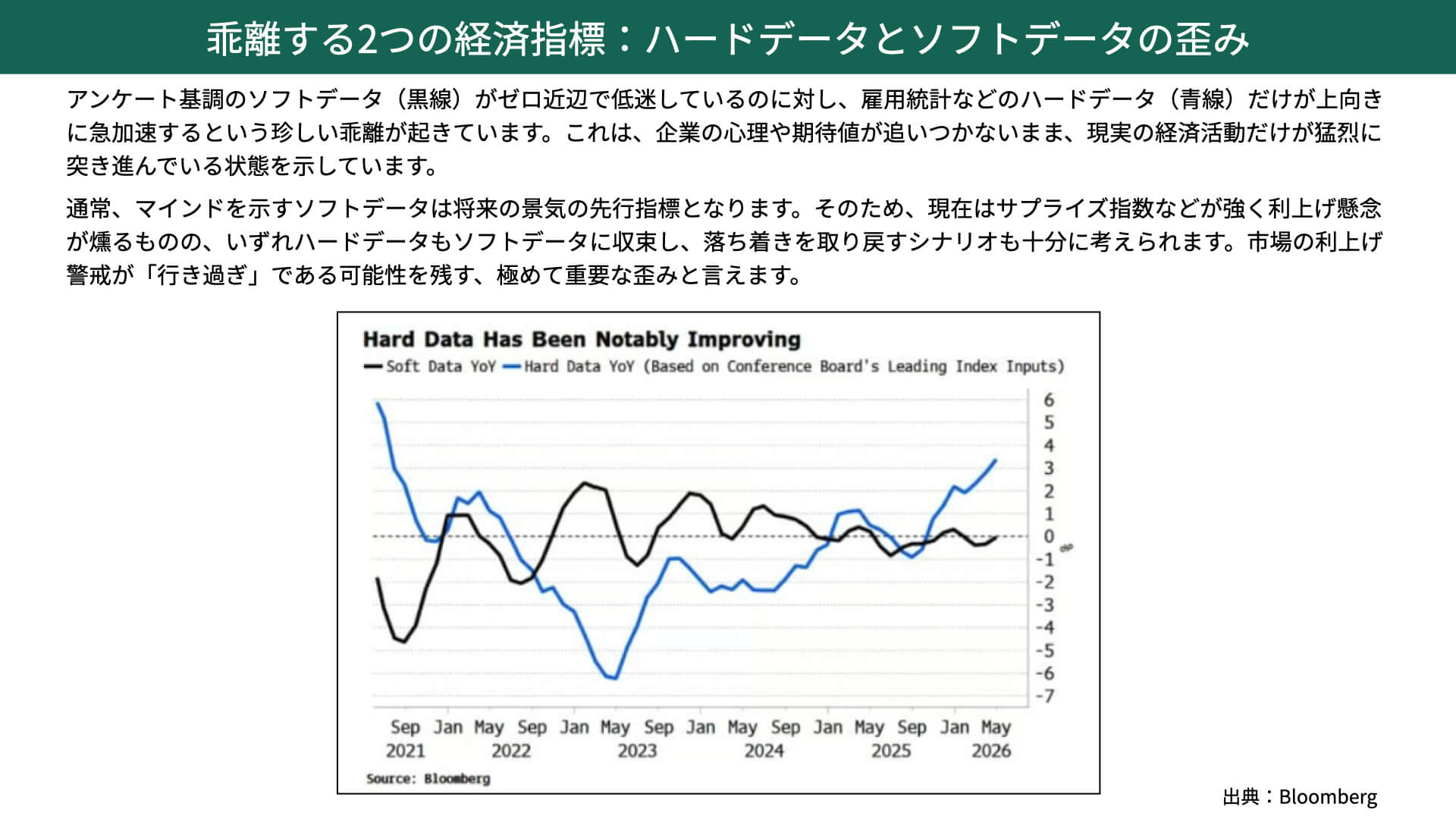

乖離する2つの経済指標:ハードデータとソフトデータの歪み

こちらはソフトデータとハードデータがどうなっているかです。黒のチャートがソフトデータ、青のチャートがハードデータです。

2つの経済指標、ハードデータとソフトデータは少し乖離しています。

ソフトデータ、先々を示すようなアンケートは横ばい状態が続いています。一方で、実績ベースのハードデータは上昇しています。

基本的には、ソフトデータが先行指数と言われていますから、いずれハードデータも落ち着いてくると十分に考えられます。

今回の利上げの原因である、雇用が強く、しかも経済が強いという点については、例えば経済が強いというのも、ソフトデータを見る限りでは、少し落ち着いてくる可能性があります。

インフレ、CPI、PPIはいったん見ていかなければいけないのですが、雇用面や経済面で見ると、そこまで利上げを正当化する条件が揃っているのかというと、まだまだ確認していく必要があると思っています。

そういったところは、ぜひ注目していただければなと思っています。

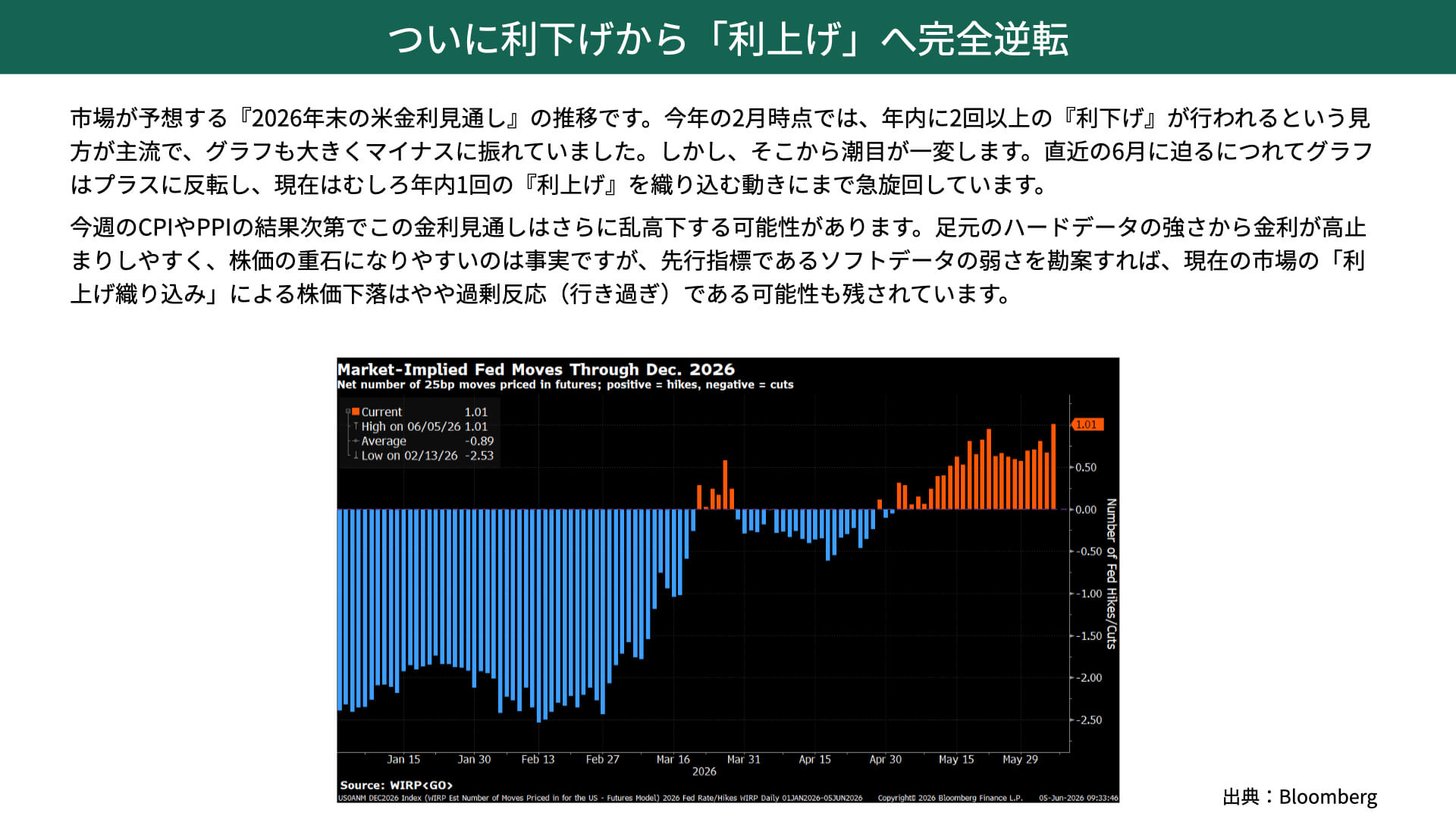

ついに利下げから「利上げ」へ完全逆転

下の棒グラフは今後の利上げ見通しを表しているのですが、2026年始から6月に向けて、1回の利上げがあると完全に織り込まれています。

雇用面、経済面から見ても、まだまだ不確実要因が大きいので、この予想が今後1回から2回、3回と上がっていくかというと、まだまだだと思います。

1回利上げがあるかについても、今後、下方修正される可能性も十分にあります。金利の部分の影響というのは、まだまだ動く可能性があると見ていく必要があります。

下げトレンドにずっと影響を与えることがあるかは、慎重に見ていく必要があるでしょう。

幾度も繰り返されるAI収益への懸念

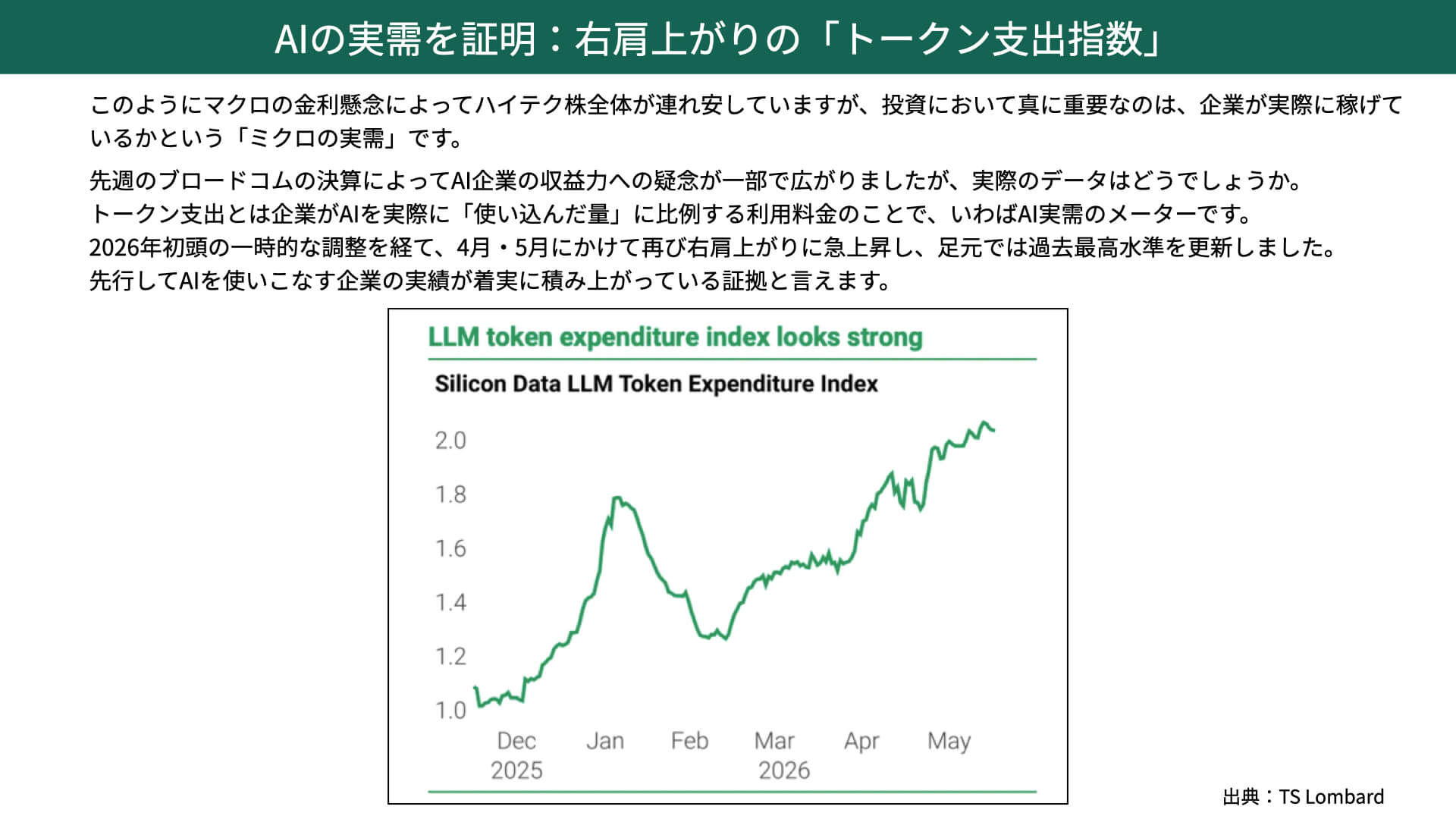

AIの実需を証明:右肩上がりの「トークン支出指数」

今回のブロードコムの決算などに見られた、今後本当に収益化できるのかという懸念が、また起こってきました。

マクロの金利の懸念は、今後の状況によると先ほどお伝えしましたが、今回の大きなきっかけの1つでもあるブロードコムがどうだったのか、影響を見ていきたいと思います。

これからAI企業が利益を上げるのかが疑問になったわけですが、まずは下のチャートをご覧ください。こちらはAIの需要を証明するようなトークンの数字を表したものとなります。

トークン支出とは、企業がAIを使い込んだ量によって利用料金が発生する仕組みなのですが、AIの需要が強いかどうかを見たものとなります。

3月から4月、5月にかけて、トークンの使用量が非常に増えています。足元では過去最高の水準を出しているということです。

AIを企業に実装して使うのかと言われていたのですが、実際に使いこなしている状況になっています。

今後、こうしたトークンの利用に伴って、多くの関係企業の業績が伸びてくる可能性が十分にあるのではないか。実態のないものではないということが、まずは見えてきました。

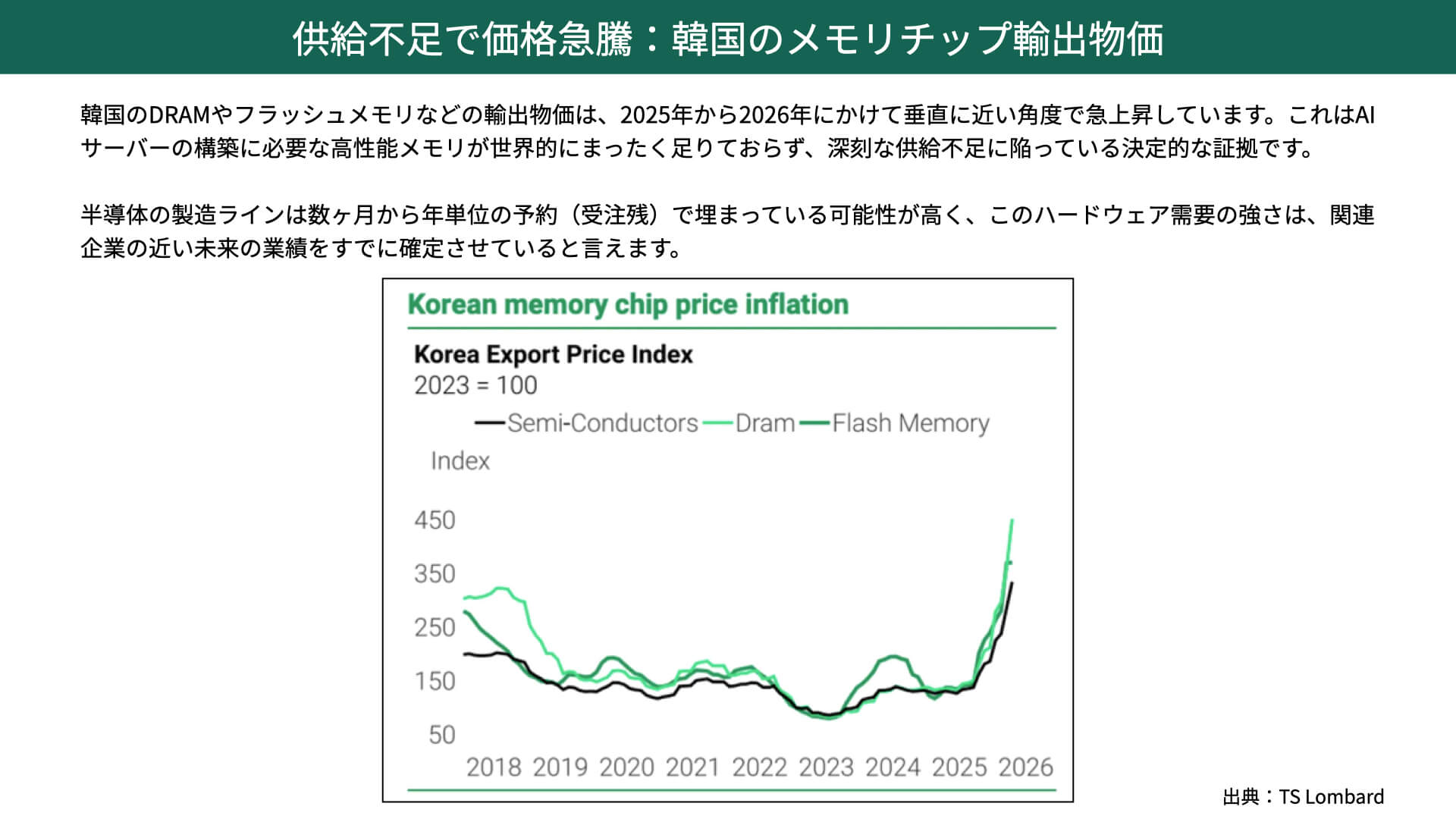

供給不足で価格急騰:韓国のメモリチップ輸出物価

次にこちらをご覧ください。韓国のDRAM、フラッシュメモリーなど、輸出がどうなっているかを表したチャートです。

2025年に入ってから、垂直に近い上昇になっています。AIサーバーの構築に必要な高性能メモリ部分が、世界的に全く足りていないことに対する需要の強さから、これだけ売上が伸びていると分かってきました。

半導体の製造ラインは、数ヶ月から年単位の予約が埋まっている可能性があります。2026年から2027年にかけて需要が非常に強いと言われていますので、こうした業績が大きく落ちるということも、少し考えにくいでしょう。

トークンを使うということは、さらに需要が増える可能性があるところが見えてきました。

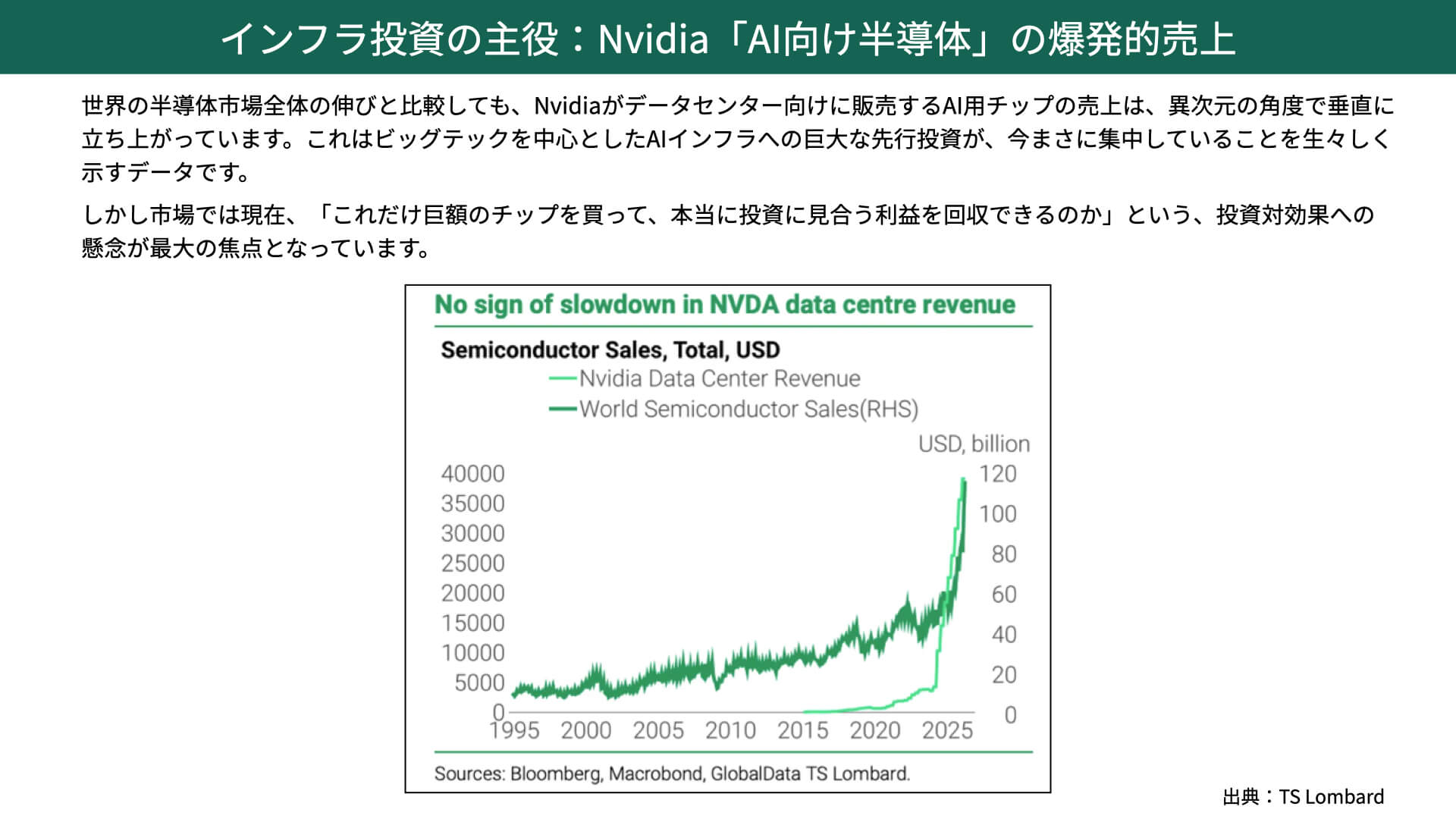

インフラ投資の主役:Nvidia「AI向け半導体」の爆発的売上

3つ目です。NVIDIAがAI向けの半導体でどれくらい売上を伸ばしているかを確認します。

NVIDIAがデータセンター向けに販売するAIチップの売上は、薄い緑のチャートなのですが、急角度で上昇しています。

ビッグテックを中心としたAIインフラストラクチャーの企業が、先行投資をして買い入れている状況です。

実際にこれが伸びているから、業績がいいのかというと、これだけ巨額のチップを買って、投資に見合う利益を回収できるのかが最大の争点になっています。

このチャートだけを見ても、今後、AIに関係する企業の業績がいいとは断言できないと分かっています。

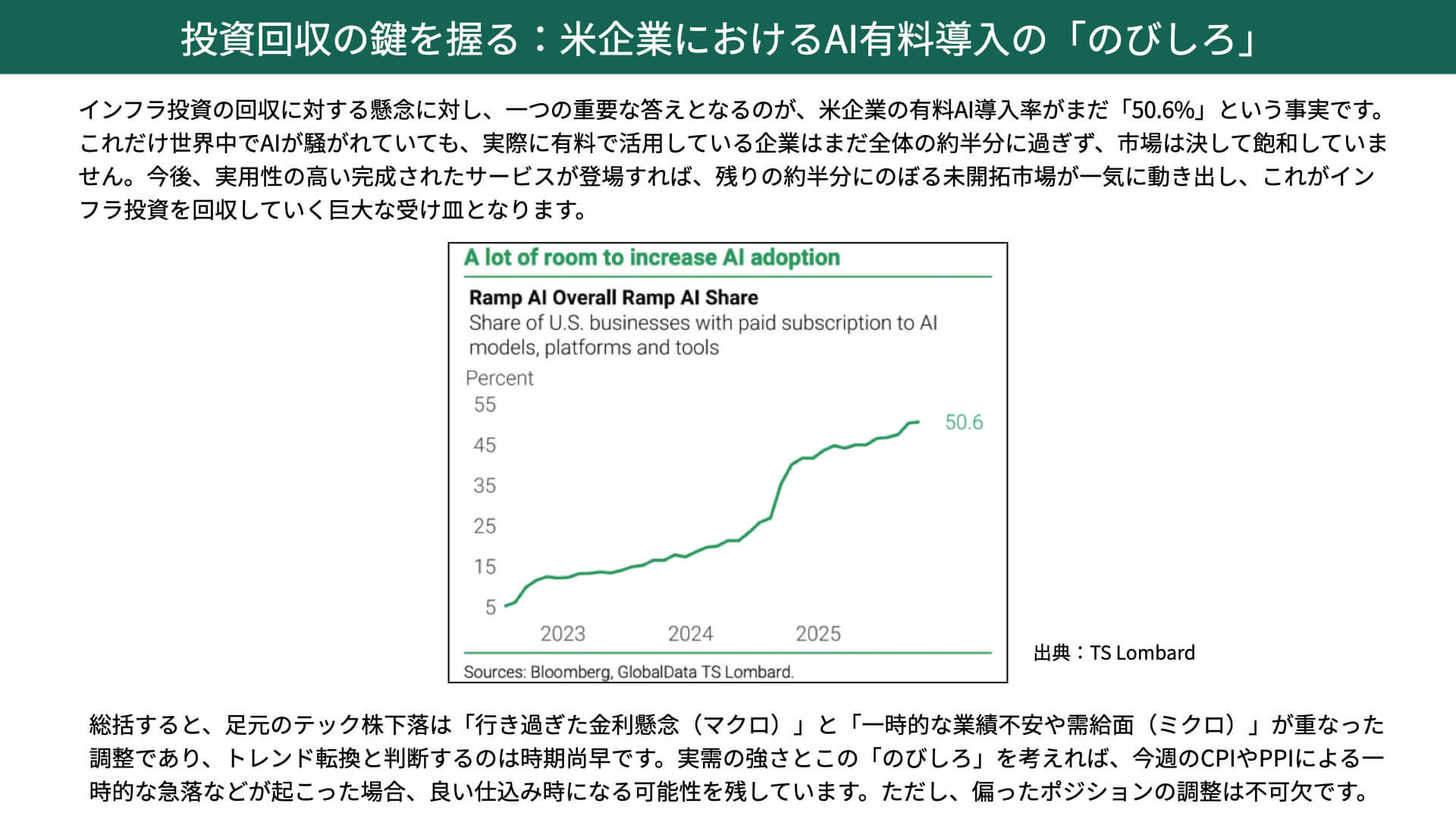

投資回収の鍵を握る:米企業におけるAI有料導入の「のびしろ」

ここを踏まえて、最後のスライドをご覧ください。

こちらは米国企業におけるAIの有料導入が何%あるのかを示したグラフで、結論から言うと50.6%となっています。

これはインフラ投資の回収に対する懸念への、ある程度の答えだと思っています。

米企業の有料AI導入率が50.6%ということは、これだけAIが騒がれている中においても、有料化して利用している企業は半分に過ぎないということが分かってきました。まだまだ市場はのびしろがある状況だと言えます。

今後、実際にソフトウェア会社を中心に、実用性の高い完成されたサービスが登場すると想定されています。そうしたものを使わないと労働生産性が上がらないということで、残り50%近くが一気に有料化してくるとも十分に考えられます。

インフラ投資を先行しているビッグテックもそうですし、そこに関わる企業の収益化というものが、今後これだけののびしろによって補完される可能性が十分にあるということが、実態としてあります。

テクノロジー企業のPERも非常に低く推移していることを見ると、EPSの成長はこれからも期待できます。これを見るとのびしろがあると見えてきました。

総括です。足元のテック企業の下落は、マクロにおける金利上昇懸念となります。これについては、雇用だけ見てもまだまだ不確実ですし、景気も少し不確実ですから、少し行き過ぎた部分もあると言えるでしょう。

業績見通しについても懸念が少し出ている一方で、こうしたのびしろも見ていくと、一時的なものと言えるでしょう。

トレンドが完全に転換したと言うには、少し時期尚早でしょう。

実需の強さとのびしろなどを考えると、今後トレンドは上昇を維持できるということが、まず言えます。

ただ、注意すべきこととして、今週のCPI、PPIなどが大きな伸びとなって、株価が大きく下落する可能性も十分にあります。

ただ、そういった場合におきましても、大きなトレンドの転換には影響を及ぼさないと考えられますので、実は良い仕込み時期になる可能性があります。

最後にお伝えしておきたいのですが、ETFのレバレッジなどが大きくかかっていることで、今まで少し偏ったポジションが構築されているのも事実です。

ですから、今回をきっかけに、そういったポジションの調整が進む可能性があります。少しアク抜けが必要として、下落基調が少し続く可能性があります。

ただ、そのときにぜひ思い出していただきたいのが、こういった裏付けです。こののびしろを踏まえると、業績が大きく落ち込むことは今は想定としずらい状況なので、ぜひそういったことを意識しながら、今後の相場に接していただきたいと思います。