10月27日時点で、S&P500の約半数の企業が第3Qの決算発表を終えました。この結果を見ながら、今後の株価に与える影響について見ていきたいと思います。ぜひ最後までご覧ください。

2023年2Q決算概要

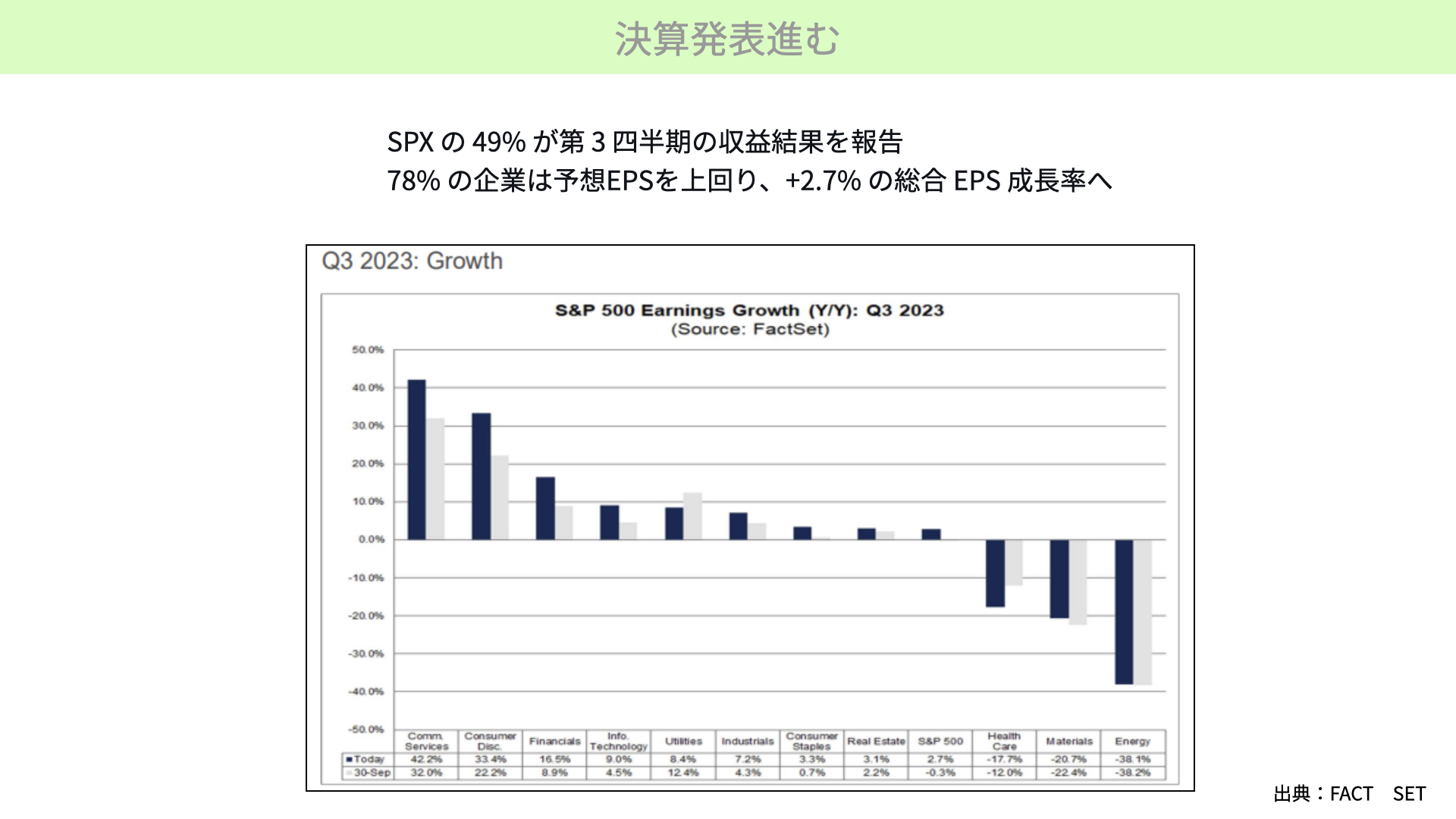

約半数の決算発表が進む

まずは第3Qの決算について見ていきたいと思います。S&P500の約49%の企業が第3四半期収益結果を発表しています。予想EPAを78%の企業が上回っています。この78%というのは、ほぼいつもの平均ぐらいです。

ポイントは、前年比に対して+2.7%伸びていることです。S&P500は、9月末時点では第3Q、前年比で-0.3%で、今回までマイナス成長が続くことが予想されていました。その中でのプラス2.7%ですから、いよいよプラスに転じたということで、本来であれば株価が大きく上昇してもおかしくない状況です。

EPSが上昇した状況にもかかわらず、株価がなぜ上がってないのでしょうか。金利が高いことに加え、EPS予想に関して、今後はどうなのかにマーケットの注目が集まっているためです。

24年のガイダンスはやや下方修正へ

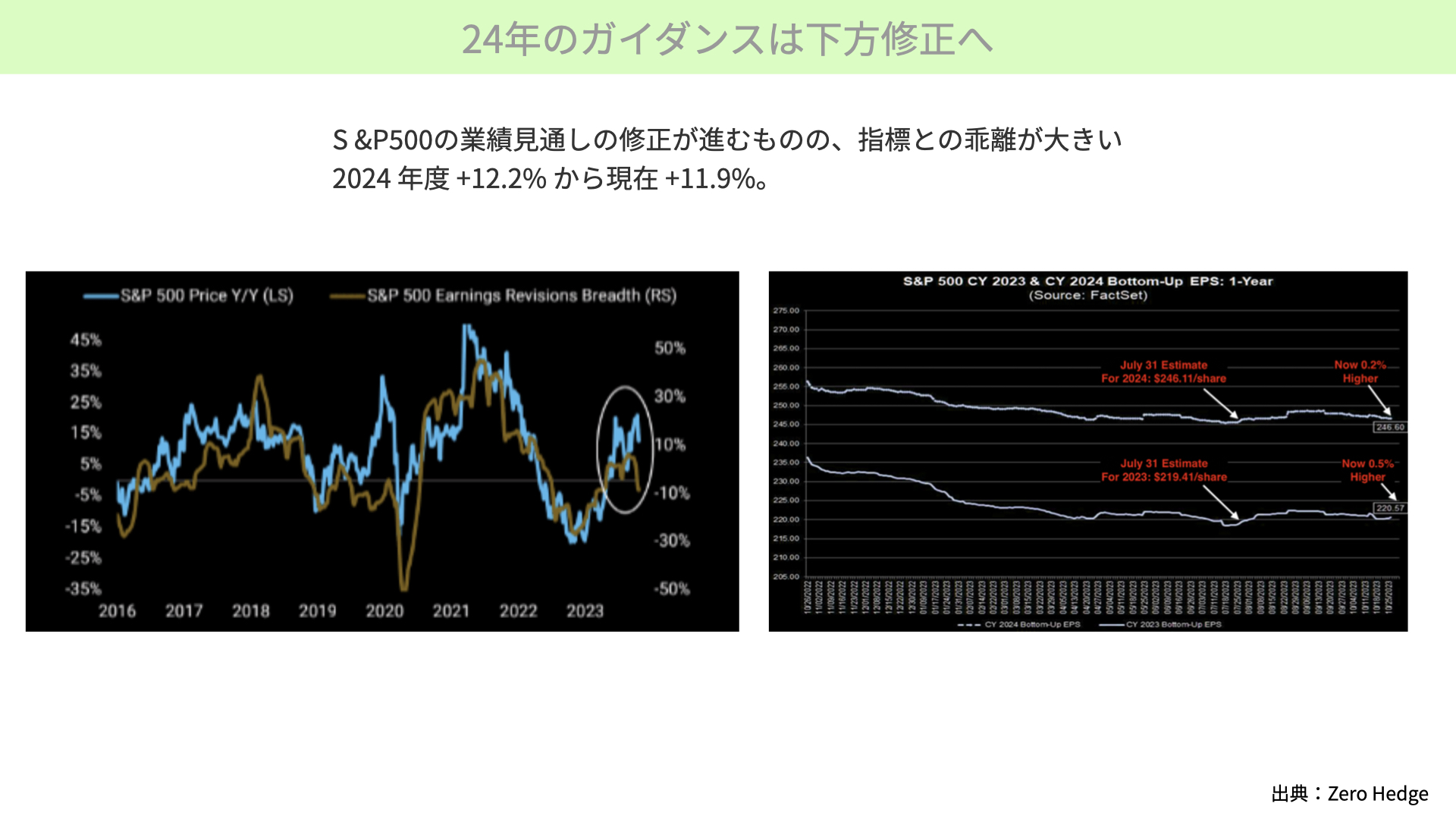

こちらをご覧ください。24年のガイダンスが下方修正になってきているところがポイントです。右の方をご覧ください。こちらはファクトセットが出した資料です。上が24年のEPS予想で、下が23年のEPS予想です。

m

1つ目のポイントです。6月末のEPS予想と、今の時点はほぼほぼ横ばい。上がっていないことに加え、徐々に低下し始めています。24年のEPS予想は23年に対してプラス12.2%まで大きく上昇すると思われていたのが、今回11.9%パーセントの伸び。やや鈍化する見通しです。

11.9%も伸びるのであれば、EPSが成長しているから株価は上がるとマーケットでは捉えられるかもしれません。ただ、11.9%はボトムアップの数字です。各企業のアナリストが出したEPS予想を集計したものですが、マーケットの変化につれて遅行して出てきます。現時点での-11.9%は、今後まだ下方修正される可能性があります。

なぜそう捉えているかが左の図表です。茶色いチャートは、S&P500のリビジョンインデックスです。企業業績が予想より上方修正するか、下方修正するかを割合で表したものは、現在-10%となっています。下方修正の企業が多くなっていることを示しています。

ポイントになるのは、下方修正の企業が増えてきていることです。青いチャートのS&P500の昨年比での株価動向は本来相関性が高いため、マイナスになってもおかしくありません。そこがマーケットに対する重しになっています。

さらに、リビジョンインデックスが下がってくると、いずれファクトセット24年度見通しがさらに下に押してくるのではないかということで、11.9%もさらに低下してくるのではとマーケットには懸念されています。

企業の業績見通しから、EPSが今後鈍くなってくるのではということが、マーケットでの懸念材料となっています。23年の第3Qの結果が良くても、今後株価が重たくなっている状況です。

経済指標の変化の兆し

GDPの見通しも低下する可能性

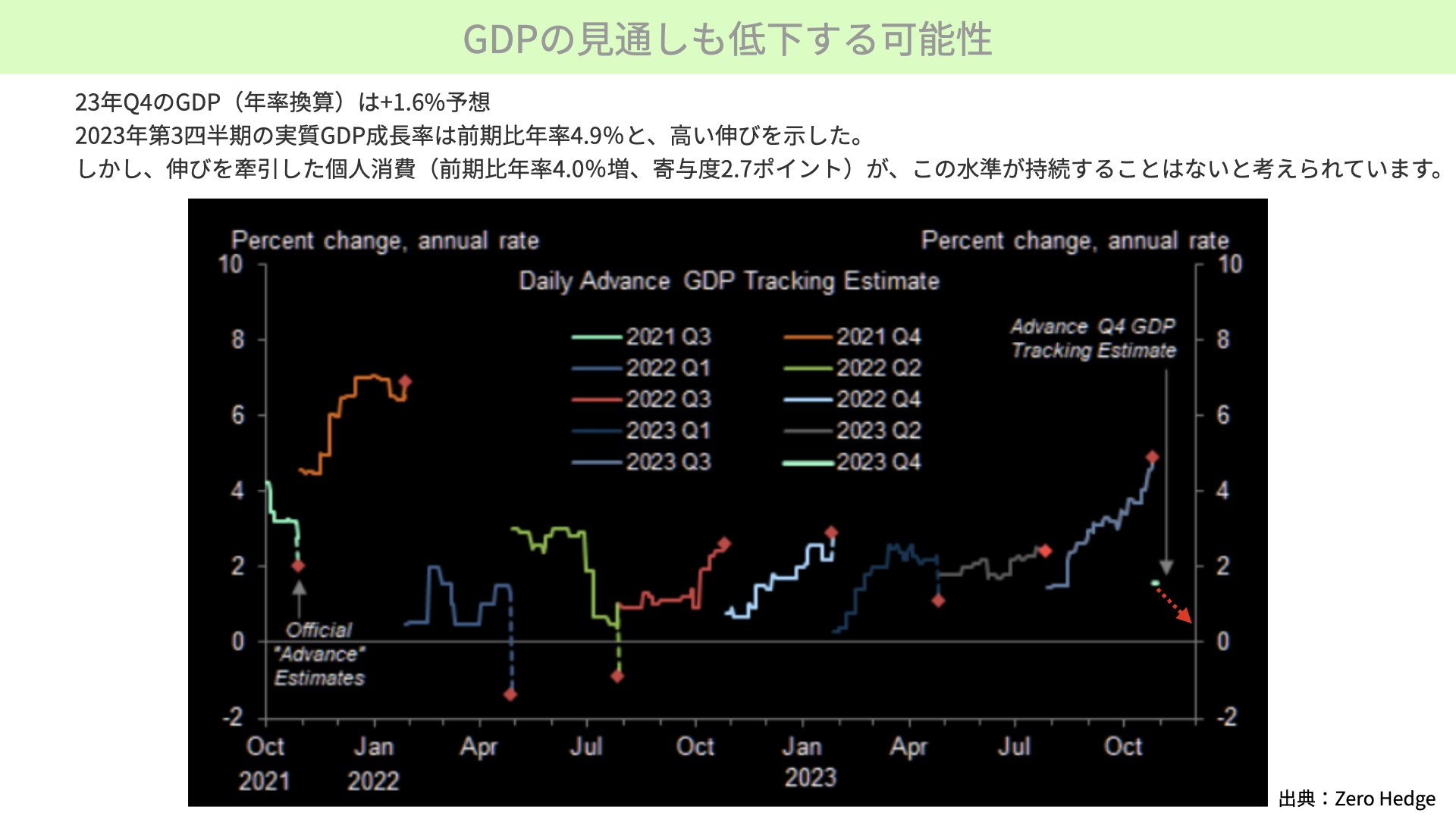

こういった企業のミクロの業績だけではなく、マクロの面、GDPの面においても少し懸念が出てきています。こちらは、GDP予想が出てから、結果が出るまでの推移を表したものです。例えば前回の第3Qでは、2%成長しないかという年率換算だったものが、終わってみると4.9%となるプラスのサプライズになりました。

昨年の10月以降は、GDPがどんどん尻上がりに上がるような傾向でした。その間は、株価は全体的には右肩上がりです。

一方で、昨年の10月までの前半部分は株価が大きく下がった局面でしたが、そういった時にはやはりGDPが下がっています。

今回の第4Qに関しましては、緑の点で示したように予想では年換算1.6%でスタートしましたが、赤い点線の矢印のように今後下がってくるのではと言われています。

その背景には、前回の第3Qの年率4.9%と大きく伸びたGDPに、個人消費が大きく寄与したわけですが、個人消費においても、耐久材、ものを買うよりも体験にお金が使われたことで、旅行や観光などが大きく個人消費に寄与しました。ですが、マーケットはこの水準が長く続かないのではと思っています。

今後の消費減速が懸念される理由

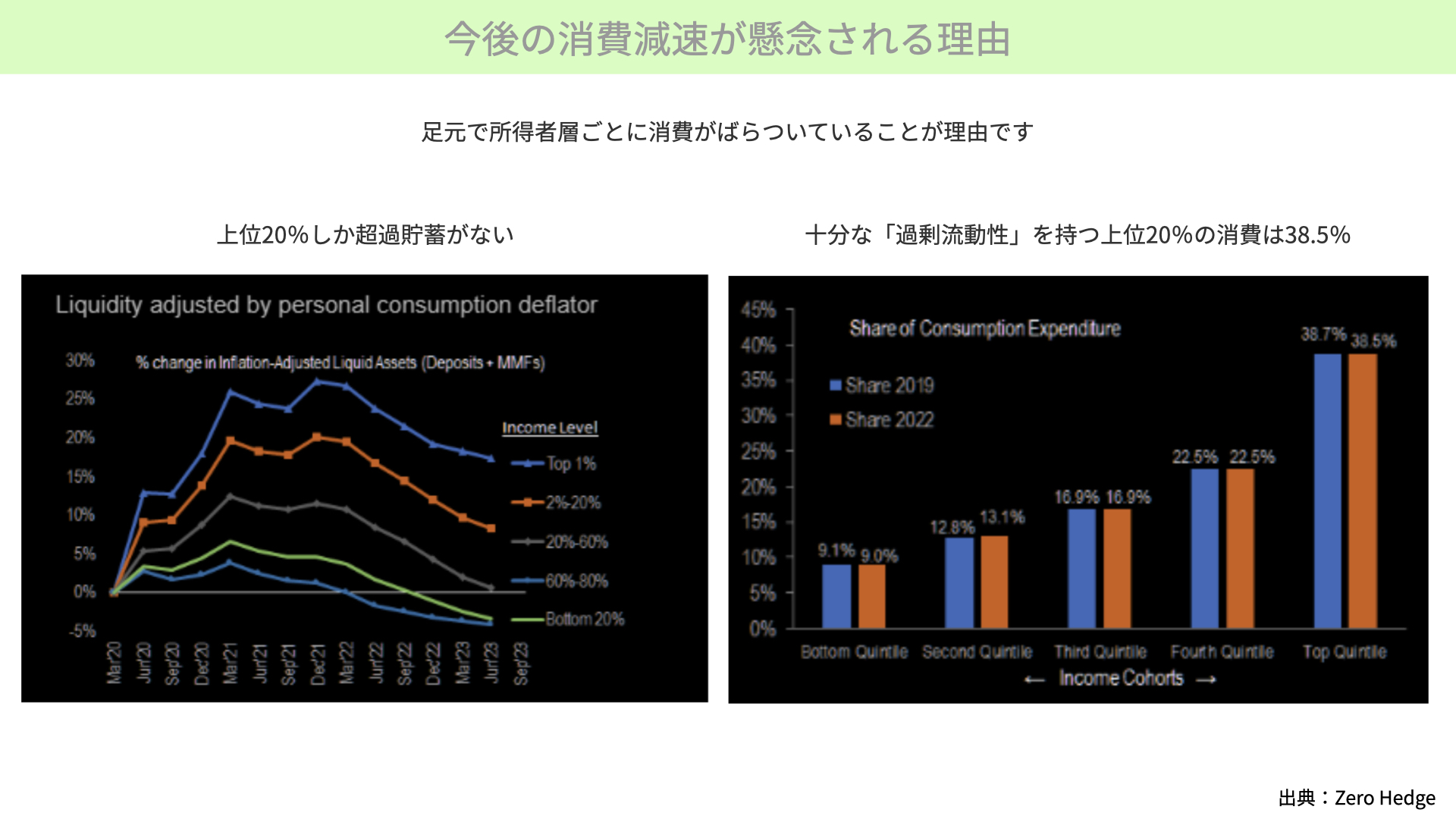

なぜ長く続かないと思っているのでしょうか。背景には、超過貯蓄の減少があります。コロナショックが始まって仕事を失った人のために、政府が給付金という形でお金を大量に供給したわけですが、そこで貯め込まれたお金が超過貯蓄です。この超過貯蓄が今後なくなっていくと言われています。

例えばJ.P.モルガンは、10月~11月にこれがゼロになる、コロナショック前の水準に戻るとしています。各地方連銀によりますと、来年の1月~2月頃にはなくなるとしています。ばらけてはいるものの、近い将来コロナの後の給付金による超過貯蓄がゼロに近づくと言われています。

では、現在も超過貯蓄が残っているのはどういった層なのでしょうか。左の図表、トップ1%と2%~20%の赤と青の人たちが、超過貯蓄が残っている状況であることがわかります。20%以下のグレー以下の80%の人たちは、長期貯蓄がなくなった、もしくは既にマイナスになっている状況です。国民の80%がコロナ以降の超過貯蓄がない状態になっていることがわかります。

では、トップ20%の人たちがGDPの70%を占める個人消費に対して、どれだけのインパクトがあるのでしょうか。右の図表をご覧ください。トップ20%の人たちの消費に対するインパクトは38.5%。こういった超過貯蓄を持った人たちが、まだまだ消費に対して約40%近く影響を持っています。そういった意味では、GDPはある程度堅調に推移することが予想されます。

一方で、残りの62%の人たちは超過貯蓄がない状況です。普通の所得の中から消費に当てていくことを考えると、前回のようなGDPが期待できないため、GDPの1.6%が本当に維持できるのでしょうか。

GDPが下がっていくことは、企業業績に与える影響が非常に大きいです。GDPが下がり続けるようであれば、企業業績、EPSはさらに下方修正されるのではというのが、懸念材料になっています。

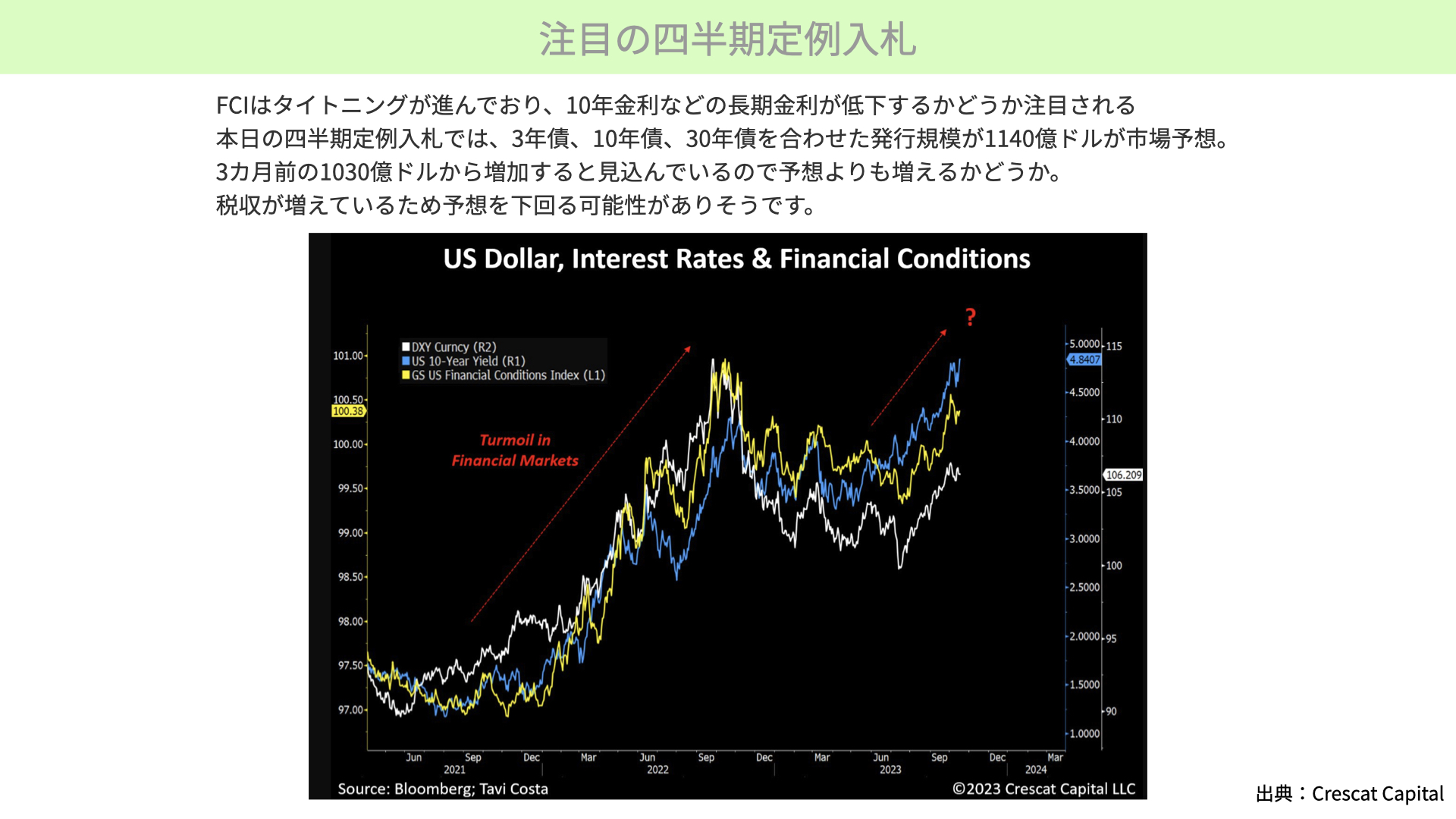

注目の四半期定例入札

最後にこちらをご覧ください。1日のFOMCに注目が集まっていますが、それと同程度、もしくはそれ以上とニュースで言われているのが、四半期の定例入札です。

これはアメリカの財務省が3ヶ月国債を発行して、お金をどれだけ調達するかを発表するものです。前回8月1日に発表されたとき、予想よりも多くの国債で調達するとのニュースが流れ、需給悪化から金利が上昇しました。

今回も、前回より増えるとマーケットは理解しています。今回の予想中央値が前回の1,030億ドルから1,140億ドルに増えると予想されています。ただ、これがどうなるのかは蓋を開けてみないとわかりません。1,140億を単純に上回り、それだけ国債が大量に発行され、アメリカではQTが進んでいるという状況になると、需給の悪化で長期が上昇することにも繋がってきます。

また、今回税収が増えているため、1,140億ドルを超えないような少ない額を出してくるのではないかと、マーケットはどこかで思っているところがあります。それを裏切るような結果になると、意外と金利は上がる可能性があります。EPSの低下だけではなく、再び金利が上昇して圧迫する可能性があることには、注意が必要だと思っています。

下の図表は、10年金利を表したものが青いチャートです。10年金利が上がっていくと、黄色いチャートのフィナンシャル・コンディション・インデックスが上に行くとタイトニング、引き締め効果が出てくることが知られています。

10年金利が需給悪化で上がると、パラレルに動いているフィナンシャル・コンディション・インデックスも当然上がります。上昇した去年の10月、今年の1月、今年の3月の局面は株価が下がったことも皆さんの記憶に新しいと思います。コンディションがタイトニングしてくると、株価は下がりやすい状況になります。青いチャートが上昇すると、株価にもマイナスの影響があり、EPSも下方修正となるとなおさらということになりますので、注意が必要です。

さらに白いチャートは、アメリカのドルインデックスです。ドルが他の通貨に対して、上に行けば強い、下に行けば弱いことになるのですが、ご覧になっての通り、10年金利は同じような動きをします。四半期の定例入札で大きな金額が出てきて、10年金利が上がり、ドルインデックスが上がります。ドルインデックスが上がると、アメリカの企業は海外の売上が大きいですから、ドル換算すると利益が下がるということで、株価のEPSがさらに下がることにも繋がります。ドル高というのは、もしかしたら業績にもマイナスの影響があることには注意が必要です。

本日は、FOMCに注目が集まる中で約50%が終わったS&P500の企業業績と、今後のガイナンスから、どこに注目すべきかをお伝えしてきました。第3Qの決算発表については良好ですが、これから12ヶ月の予想に関しては、現時点で少し今までの予想を下回る結果になってきています。それが下方修正になるような環境が揃っているということで、マーケットは少し警戒感を高めている状況です。

2日には四半期の定例入札額が発表されます。金利が上がるようであれば、EPSの低下、PERの低下にも繋がります。注目していきましょう。

関連記事

2026.07.24

中東情勢緊迫と原油価格急騰がもたらす金利・株価への連鎖的影響

中東の地政学リスクを背景とした原油価格の高騰 中東情勢の緊迫化を背景とした原油価格の高騰...

- 米国株

- 金(コモディティ)

2026.07.14

【米国株】2026年後半、S&P500の見通し

本日のテーマは「2026年後半、S&P500の見通し」ということで、今年後半の株価見通しにつ...

- 米国株

- 超保守的な資産管理チャンネル

2026.06.30

2026年上半期のグローバル市場~AIインフラ投資の熱狂と歴史的円安の深層

東アジア株を牽引するAI・半導体ブーム 2026年4〜6月期の世界市場は、AI(人工知能)関連への...

- 米国株

- 新興国株

- 為替