| 日銀金融政策決定会合(6月) | |

| 政策金利 | 据え置き |

| 国債買い入れ | 7月会合後に減額方針 |

市場は日銀金融政策決定会合をハト派的と解釈

日銀は6月の日銀金融政策決定会合で、国債購入の減額方針を発表しました。短期金利を0.0-0.1%程度に据え置く一方、長期国債の購入額については2024年3月の方針に沿って据え置かれ、その後、自由な形の長期金利形成を目指すために減額していくと発表しました。具体的な減額計画は示されず、市場参加者の意見も踏まえて、次回の7月会合で今後1~2年程度の計画が決定される予定です。

市場は、日銀が国債購入の減額を発表すると予想していましたが、具体的な言及はなく、減額の詳細は次回の会合で決定されることになりました。次回、減額計画を決定する方針を示しているため、市場関係者からは同じタイミングで政策金利を引き上げることは難しいのではないかとの見方が聞かれています。

声明文では、利上げや物価見通しに関する新たな情報は提供されませんでした。市場の初期反応は、日銀の方針が予想よりもハト派的、つまり利上げに慎重で円安を容認しているとの解釈が多かったようです。ドル円は発表直後に158円台まで円安が進みました。

ただ、日銀の植田和男総裁は、7月の会合で利上げを行う可能性を排除しないと述べました。一方で、国債購入の減額幅については「相応な規模」が必要であるとし、市場の予想よりも大きい減額となる可能性を示唆しました。

植田総裁の会見中のドル円はレンジ推移でしたが、会見終了後に上げ幅を縮小し、157円台前半で14日の取引を終了しています。

日銀が国債購入を減額すると長期金利が上昇し、企業の社債金利が上昇する可能性があります。しかし、日銀は景気の急激な減速や物価低迷を避けるため、慎重に国債購入の減額を進めるでしょう。物価の安定と2%の物価目標の実現は日銀の主な目標であるため、景気への配慮をしながら、金利上昇を注意深く管理していくことが予想されます。今回の発表では、市場参加者との対話も重視しており、次回の会合で具体的な減額計画を決定する予定です。このことから、日銀はマーケットが思っているほど利上げを急いでいないとの認識が広がっています。

一方で、米連邦準備理事会(FRB)は年内の利下げ予想を1回に減らしており、日米の金利差を背景とした円安圧力は依然として残っています。ですから、日銀の国債購入減額は円安を食い止める材料にはならないと判断でき、米国の利下げ開始まで円安傾向は続く可能性があると考えています。

植田総裁は、国債購入の減額プロセスにおいて、長期債市場の安定性を重視する姿勢を示しました。日銀は前例のないレベルの国債を保有しているため、減額プロセスでは市場との慎重な対話が必要となります。市場関係者にとって、日銀の今後の方針とそれが経済、特に為替レートに与える影響を理解することが課題となるでしょう。

今後のドル円見通し

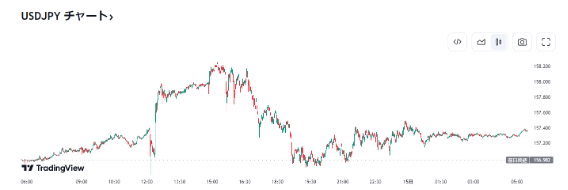

日銀金融政策決定会合後、市場はハト派的と解釈し円が下落しました。また、日米金利差の拡大を見越した円売りが優勢となり、158.30近辺まで上昇しました。その後の植田日銀総裁の記者会見で、「国債買い入れ減額は相応の規模になる」こと、また、「データ次第では7月利上げの可能性がある」といったタカ派的な発言によりドル円はやや下落しました。さらにNY時間に入ると、米6月ミシガン大学消費者信頼感指数が65.6と予想の72.0を大きく下回ったことでドル円の上値が重たくなる展開で週末を迎えました。

今後の見通しは、メインシナリオは、米FRBによる抑制的な金融政策の長期化と日銀による金融緩和の長期化に、また、政策金利を据え置きにして、国債買い入れについては次回まで先送りということで、ファンダメンタルズ的には金利差が縮まる環境とはいえず、ドル円が上昇するバイアスが強そうです。気になるのは、植田日銀総裁は、7月会合で追加利上げもありうるとコメントしていることですが、国債買い入れの減額と利上げを同時に決定することは、市場へのインパクトが大きいため現実的とはいえません。さらに、日本サイドによる為替介入の実施も前回高値を更新するまでは、米サイド、イエレン財務長官への配慮から介入を行うことは容易ではありません。このような市場環境を勘案すると、市場は円売りの仕掛けをしやすい状況が揃っているといえます。また、目先の材料も乏しく、6月18日の米5月小売売上高などに注目が集まりますが、米金利の動向を大きく変えるまでの材料とは思えず、次回金融政策決定会合まで現在のドル高トレンドが継続する公算が高いといえます。

| 今後の日銀金融政策決定会合 日程 |

| 7月30日(火)~31日(水) |

| 9月19日(木)~20日(金) |

| 10月30日(水)~31日(木) |

| 12月18日(水)~19日(木) |