本日分析する投資信託は、日本株の投資信託『アムンディ・ターゲットジャパン・ファンド』です。

こちらのファンドの戦略は非常にユニークで、M&Aによる高リターンを狙うファンドです。そのパフォーマンスを分析したいと思いますので、ぜひ最後までご覧ください。

お願い

最初にお願いです。この記事は情報提供を目的としており、投資の勧誘や売買の推奨を目的とはしていません。また、投資信託は私たちがランダムに抽出したものであり、運用会社や販売会社との業務提携は一切ございません。あくまで中立的な立場からの分析となります。

[ 目次 ]

投資信託概要

概要

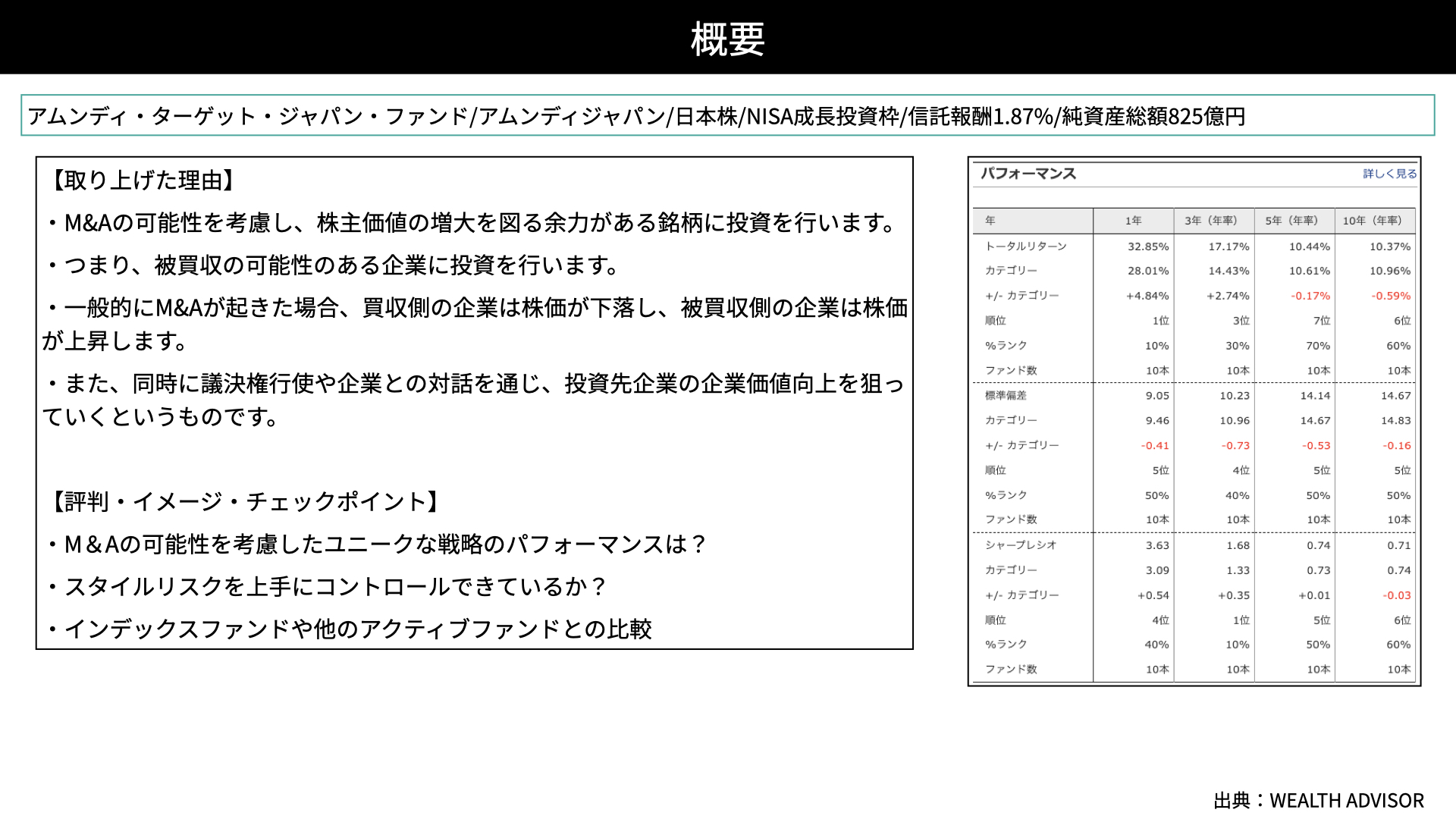

『アムンディ・ターゲットジャパン・ファンド』は、アムンディジャパンが運用しています。日本株の投資信託で、NISA成長枠投資で運用可能です。信託報酬は1.87でやや高めですが、純資産総額が825億円ということで、非常に人気があると推測されます。

今回取り上げた理由は、M&Aの可能性を考慮して投資を行うという、ユニークなファンドだからです。このファンドは、株主価値が増大すると見込まれる銘柄に投資しています。つまり、株主価値の増大にフォーカスを当て、買収される側の可能性を見ながら投資しています。

M&Aが発生した際には、買収側の企業の株価が下がる傾向にある一方で、被買収側の株価は上がりやすい傾向があります。被買収側の株を持っていれば、株価が上昇する可能性あるため、そこを目指しているファンドとなります。

同時に議決権行使、企業との対話を通じて投資先企業の価値向上を狙っています。買収ありきではなく、買収がなくとも価値を上げる取り組みをしている非常にユニークなファンドです。

チェックポイント

チェックポイントは3つです。

- M&Aの可能性を考慮したユニークな戦略のパフォーマンスは?

- スタイルリスクを上手にコントロールできているか?

- インデックスファンドや他のアクティブファンドとの比較

について確認します。

M&Aに特化した運用スタイルを取っていますから、スタイルリスクがパフォーマンスにマイナスの影響を与えていないか、しっかりと分析したいと思います。

簡易パフォーマンスです。10年は同じカテゴリーを若干下回り、5年間もマイナス、1、3年ではプラスとなっています。ここを見る限りでは、際立ったパフォーマンスとは言えません。

年間の値動きも同カテゴリーとほぼ変わらないため、このファンドに投資する意味があるかの検討が、以降の分析ポイントになりそうです。

投資戦略

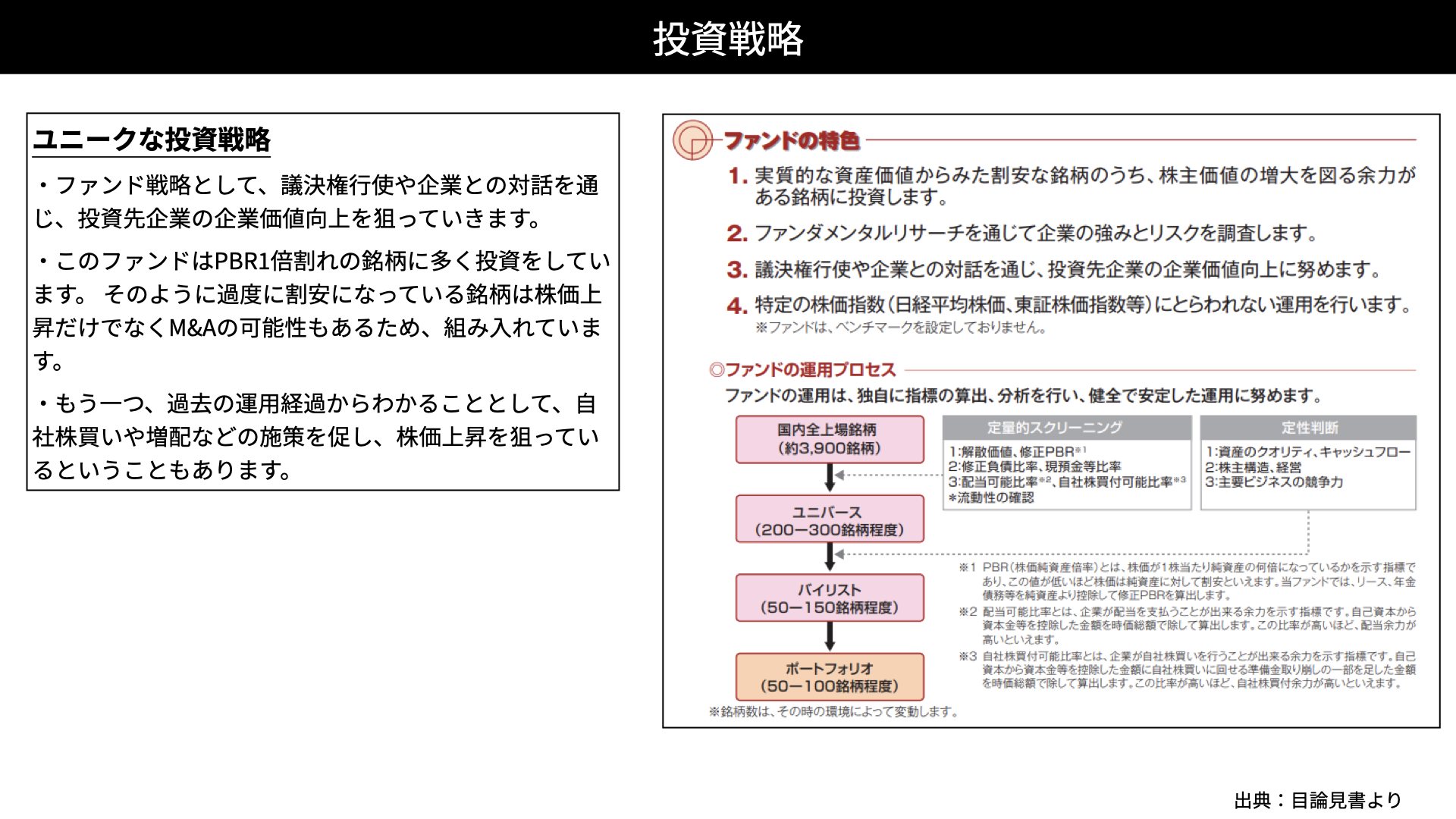

投資戦略です。非常にユニークな投資戦略で、議決権行使、企業との対話を通じた企業価値向上を狙っています。

このファンドは、PBRが1倍割れの銘柄に多く投資しています。過度に割安になっている銘柄は株価が上昇する可能性があるだけでなく、M&Aを受ける可能性もあります。このような銘柄を保有して、ファンドのバリューアップを狙っているのです。

また、過去の運用経過を調べると、自社株買いや増配などの施策を促し、株価上昇を狙っています。自社株買い、増配を行うと、ファンドリターンにも繋がります。積極的にコミュニケーションを取っていることがわかります。

さらに、ファンドの特色からはスクリーニングをしっかり行っていることから、非常に興味の持てる内容となっています。

投資銘柄

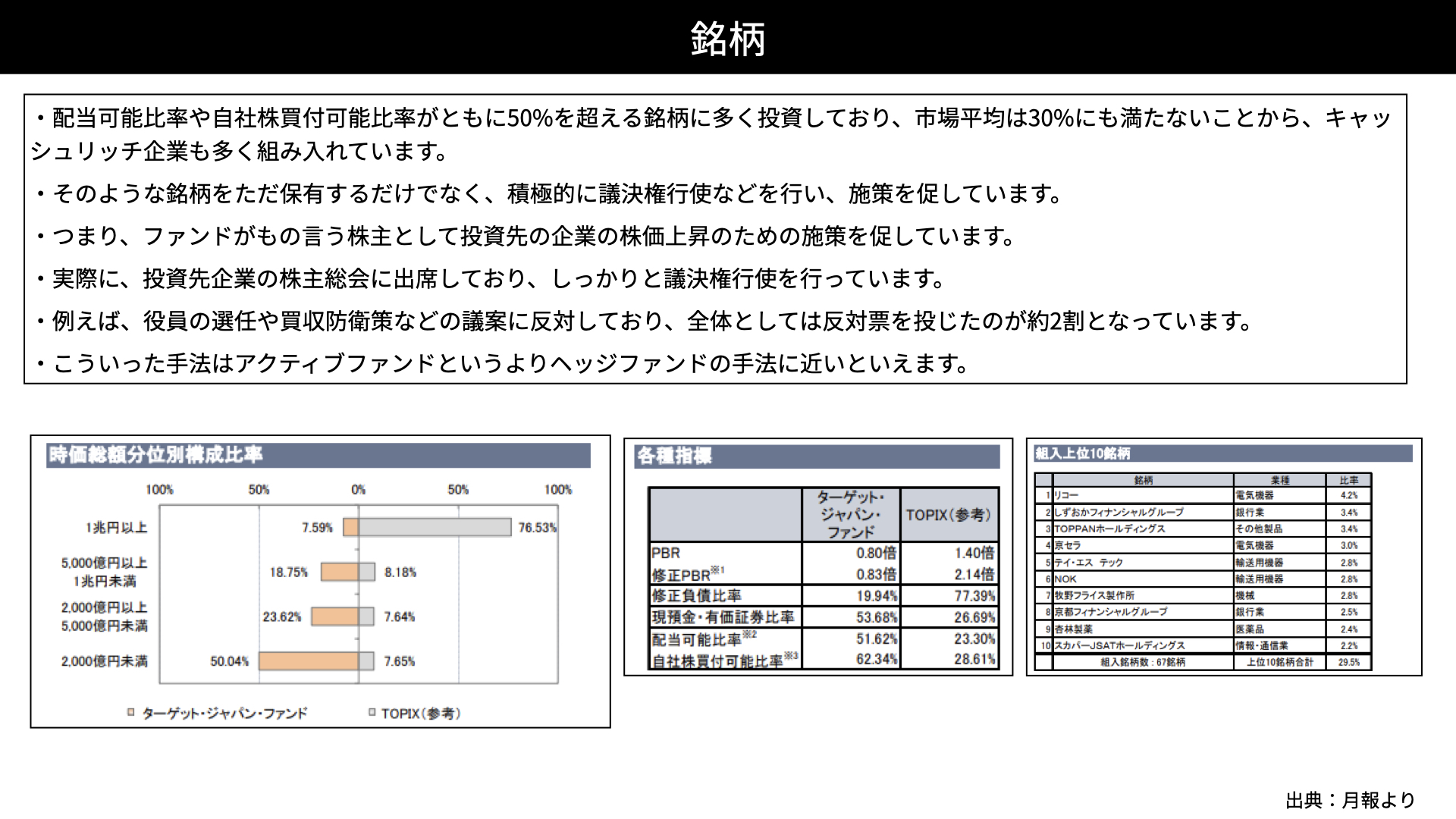

ファンドが運用する銘柄は非常にユニークです。配当可能比率や自社株買付可能比率がともに50%を超える銘柄に多く投資しています。

月次報告書によると、PBR平均は1.4に対し、ターゲット・ジャパン・ファンドは0.8と、純資産価値を下回る銘柄を購入しています。

配当可能比率は51.62%で、TOPIXは23.3%です。配当に出せるような内部留保が高い企業、キャッシュリッチな企業に投資しています。

自社株買いが可能な比率は62.34%、TOPIXの28.61%ですから、配当が増やせる、自社株買いが可能な企業、ディープバリューと言われるPBRが1倍を割る銘柄に投資していることがわかりました。

時価総額の分類は、TOPIXの場合、1兆円以上の企業が76%を占めていますが、このファンドは8%未満となっています。

2000億円未満の企業については、TOPIXでは7.6%に対し、このファンドは50%となっています。小規模でM&Aを受けやすい企業を選んでいることが、時価総額の分類からもわかります。

そのような銘柄をただ保有するだけでなく、積極的な議決権行使を行い、様々な政策の指示、交渉を進めています。一種のもの言う株主として、投資先の企業価値を高めるように促していることが見えてきました。

株主総会に出席し議決権を行使しており、ファンドとして求められる行動を取っていることもわかります。例えば役員の選任、買収防衛策などの議案には反対しており、全体として反対票を投じているのが約2割ですから、かなり積極的に関与していることがわかります。

このような活動から、アクティブファンドというよりもヘッジファンドに近いかもしれません。普通のファンドを見慣れた方からは、興味を持てるところではないでしょうか。

組み入れ銘柄には、リコー、静岡フィナンシャルが含まれており、他のファンドとは異なる顔ぶれです。

ファンド・パフォーマンス

パフォーマンス

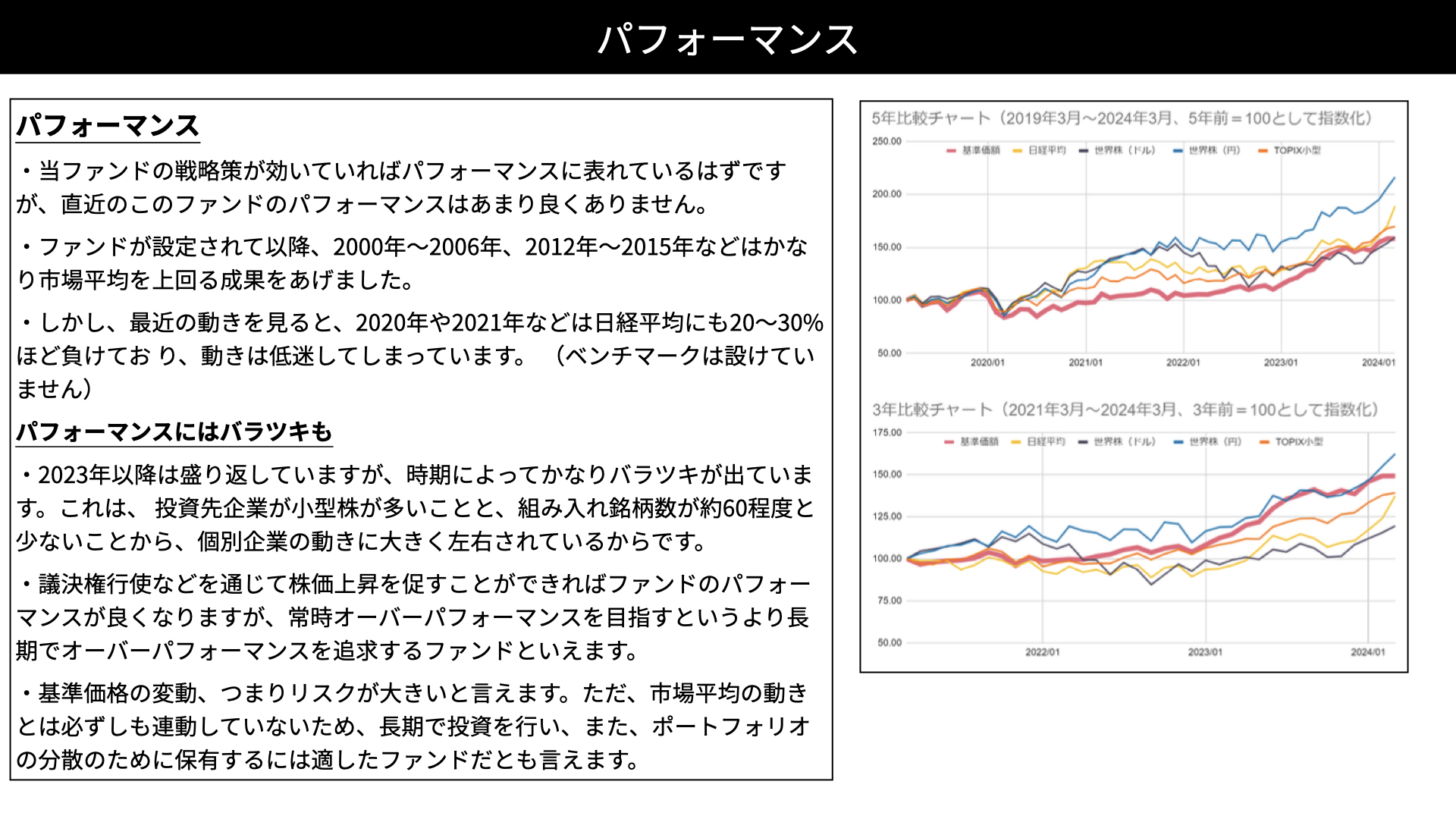

これらの取り組みは、実際のパフォーマンスにどう繋がっているのでしょうか。当ファンドの戦略が効いていればパフォーマンスに表れているはずですが、直近のパフォーマンスはあまり良くありません。

直近5年のパフォーマンス、世界株が青、日経平均が黄色ですが、赤の基準価格は下回っています。ファンドの設定来、2000年~2006年、2012年~2015年には市場平均を上回る成果を上げましたが、最近5年間ではパフォーマンスがあまり良くない時期がありました。そのため、長期的な視点でしっかり見る必要があるでしょう。

パフォーマンスにはかなりのばらつきがありますが、2023年以降は盛り返しています。時期によってかなりばらつきが出ていることが特徴のようです。投資先が小型株中心であり、組み入れ銘柄数は60程度となっています。集中投資として少なくはないですが、小型株に投資しているため、動向に大きく左右され、安定はしないパフォーマンスとなるでしょう。

議決権行使などを通じて株価上昇を促せられれば、ファンドのパフォーマンスは向上します。ですが、これも常にパフォーマンスに直結するわけではなく、長期でのオーバーパフォームを目指すファンドと言えるでしょう。

また、リスクの大きさについては、他のファンドよりも少し大きい印象があります。ただ、アクティブファンドというよりはヘッジファンドという特徴がありますから、市場平均の動きとは必ずしも連動していません。日本株との相関が少し薄いため、長期での投資を行うと非常にパフォーマンスが安定するでしょうし、ポートフォリオの分散という意味では、このファンドは適切ではないかと考えられます。

パフォーマンス(2)

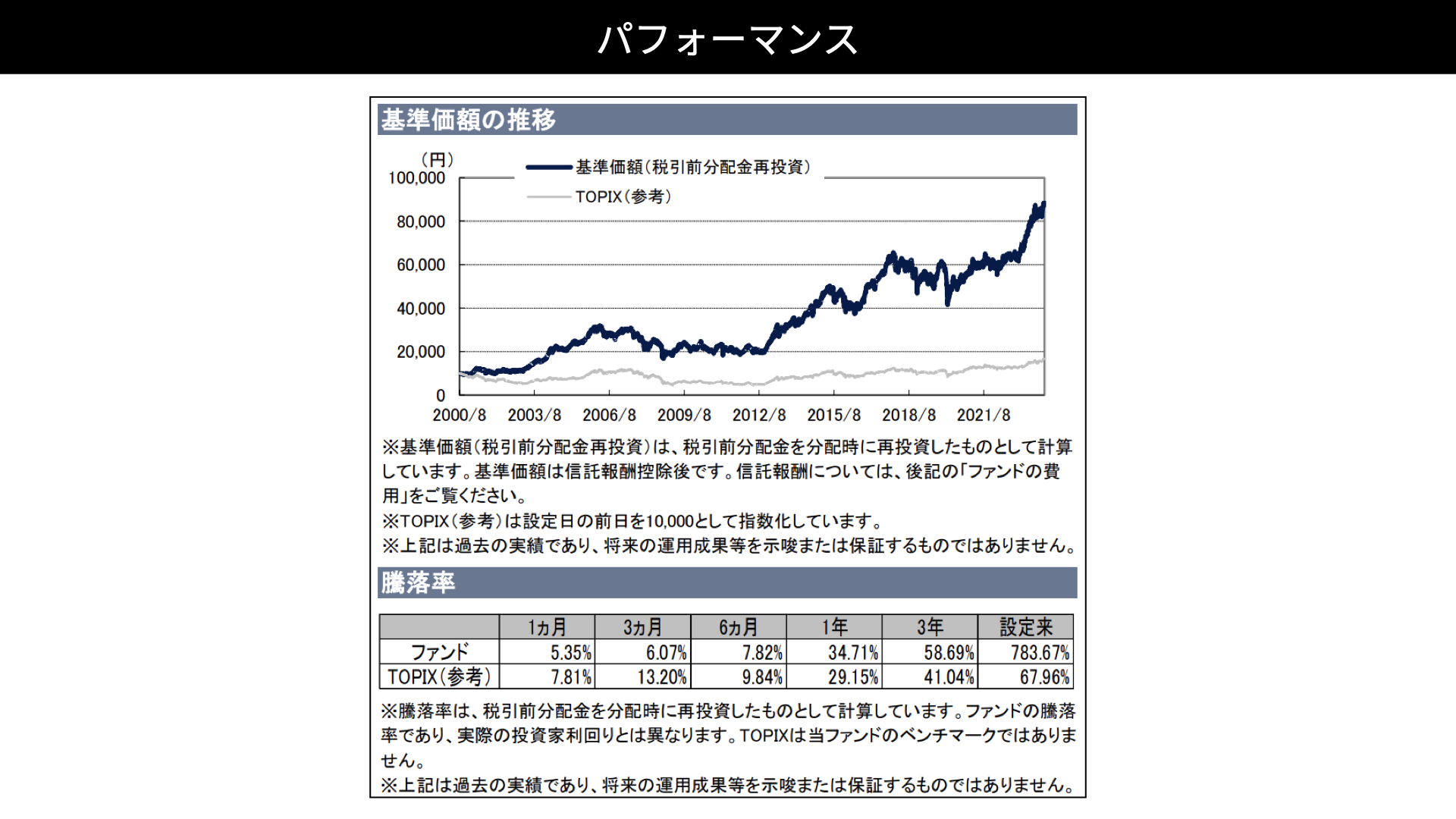

2000年からの設定来をご覧ください。グレーがTOPIX、再分配込みのファンドのパフォーマンスが太線ですが、大きくパフォーマンスが異なっています。TOPIXが2000年以降で+67%に対し、このファンドは+783%となっています。

リスクが大きく、パフォーマンスにばらつきがあるものの、中長期で見た場合、ユニークな戦略を持ち、物言う投資家として行動を取っており、M&Aが起こった際にはファンドの価値が大きく上がりやすいです。そのため、長期保有では非常にパフォーマンスが期待でき、日経株価と比べて少し相関が低いことから、アロケーションとして持ってもいいとの印象を持ちました。

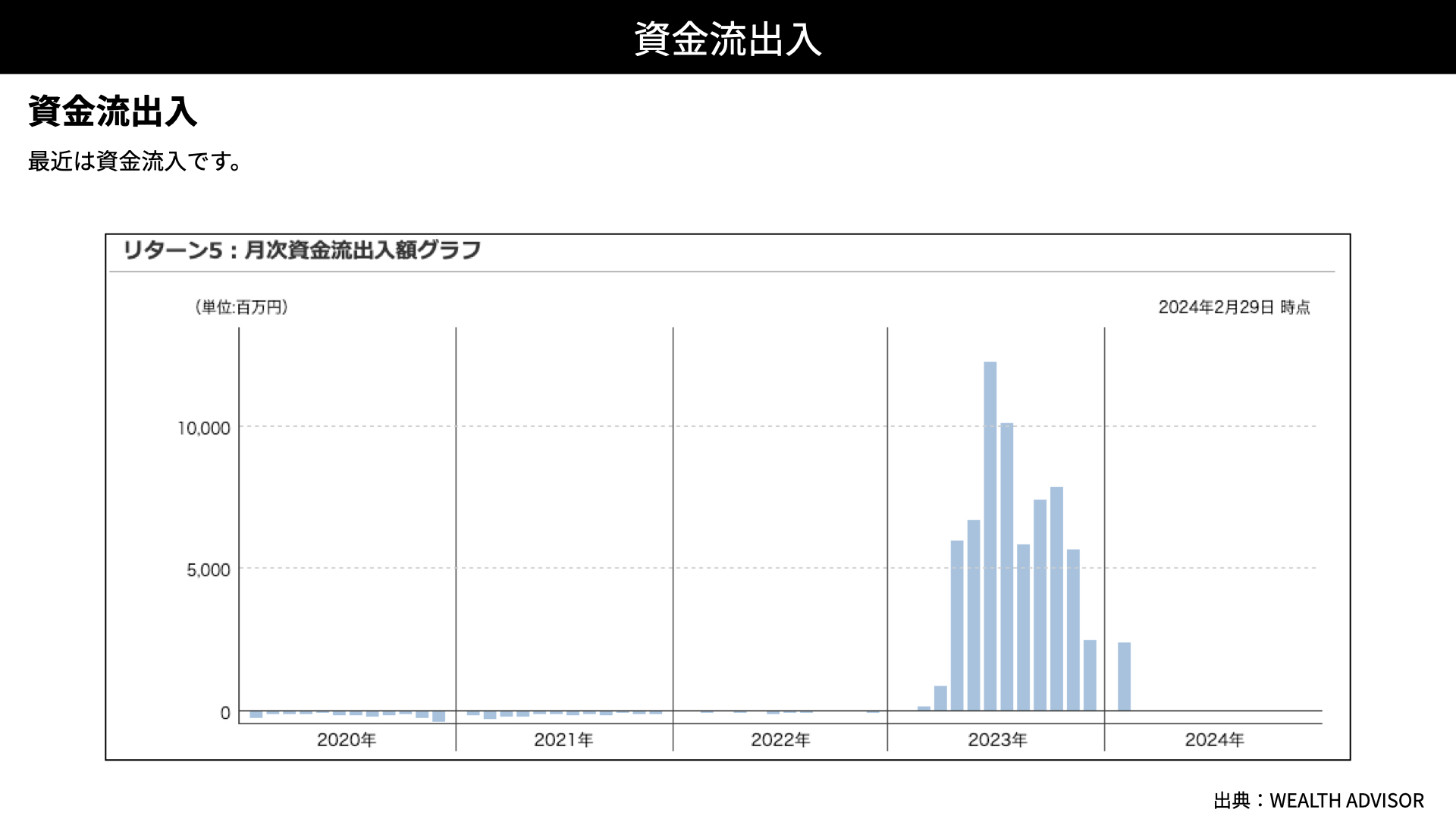

資金流出入

資金流出入です。流入が大きく増えており、注目度が高まっています。

評価

評価は4です。結果にばらつきはあるものの、独自の戦略が長期で見るとパフォーマンスに繋がっています。3年間、5年間で見た場合、そこまで大きな差はありませんが、長期にわたってファンドに投資したい方にとっては、独自戦略がはまったいいファンドということで、星4つとさせていただきました。

本日は、M&Aを受ける企業かつ、ディープバリューな企業に投資するファンドをご紹介しました。設定来の2000年から見ると、非常に優れたパフォーマンスを残しています。長期に投資できる方は、他のファンドと比較しても遜色ない、もしくは投資の先行となる可能性があるファンドですから、より詳しく見ていただき、今後の参考にしていただければと思います。

関連記事

2024.09.01

【第3回】富裕層であれば絶対に知っておくべき投資信託の見極め方 〜知識&分析編〜

富裕層の投資戦略において、適切なポートフォリオを構築するためには欠かせないのが投資信託...

- ファミリーオフィスの資産運用

- 投資信託・ETF

2024.08.18

【第2回】富裕層であれば絶対に知っておくべき投資信託の見極め方 〜信託報酬は安い方がいいという神話は誤解〜

富裕層の投資戦略において、適切なポートフォリオを構築するためには欠かせないのが投資信託...

- ファミリーオフィスの資産運用

- 投資信託・ETF

2024.08.11

【第1回】富裕層であれば絶対に知っておくべき投資信託の見極め方〜アクティブファンド編〜

富裕層の投資戦略において、適切なポートフォリオを構築するためには欠かせないのが投資信託...

- ファミリーオフィスの資産運用

- 投資信託・ETF