ファミリーオフィスドットコムでは無料で⾃信で⾏っていただける資産管理から、

エキスパートによるオーダーメイド型の資産管理まで、様々なサービスを提供しています。

本日のテーマは、 米著名投資家ハワードマークスが指摘する米国株の要注意点をお伝えしたいと思います。 先週は1月 …

米連邦準備理事会(FRB)は29日の米連邦公開市場委員会(FOMC)で、政策金利を4.25〜4.5%に据え置き …

今週は、2024年10~12月期の米国ハイテク企業の決算発表に注目です。特に、投資家は過去の実績以上に、202 …

先週の日経平均株価は堅調に推移し、週末の24日には一時4万279.79円を記録しました。そして、最終的には前週 …

日本銀行は2025年1月24日の金融政策決定会合で、政策金利を0.25%から0.5%へ引き上げる決定を行いまし …

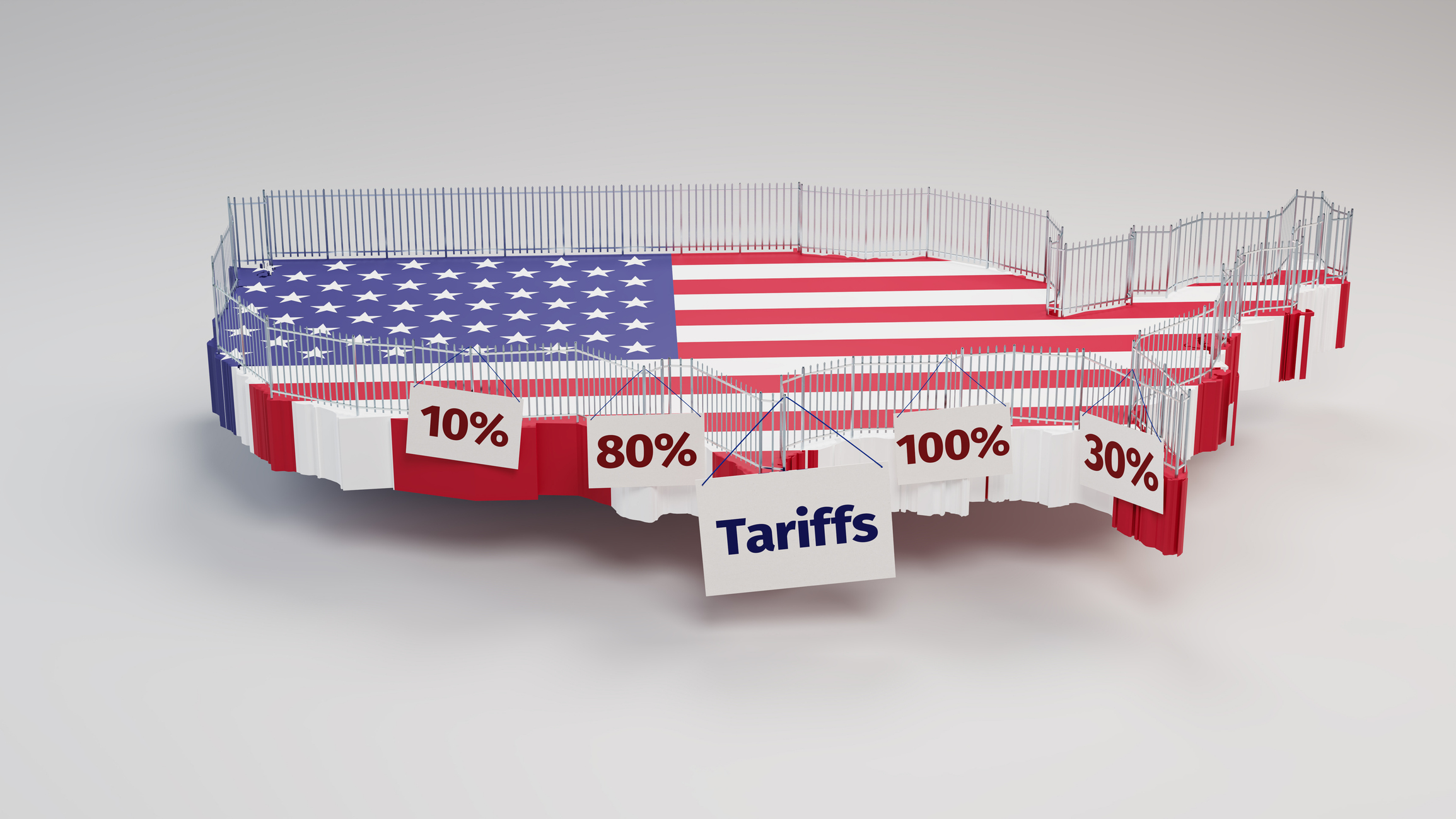

本日のテーマは『米国株 トランプ大統領就任後 株価を左右する2つの要因』です。トランプ大統領の就任後、株価を左 …

株主優待制度が再び注目されています。2024年には新たに131社がこの制度を導入し、前年より50社も増加しまし …

[ 目次 ]1 日本株先週の振り返り2 日本株今週の見通し3 今週の為替注目点 日本株先週の振り返り 先週(1 …

2025年1月15日、WTI原油価格が約5カ月ぶりに80ドル台に回復しました。この背景にはOPECの堅調な需要 …

本日のテーマは『長期金利が株価の重石。金利の上限目処について』です。 2024年は非常に強かったS&P …

2025年1月20日、ドナルド・トランプ氏が第47代アメリカ大統領に就任します。再任後、減税や規制緩和、さらに …

[ 目次 ]1 日本株先週の振り返り2 日本株今週の見通し3 今週の為替注目点 日本株先週の振り返り 先週の日 …

国内外で金利が上昇する中、個人向け国債や社債が再び注目を集めています。「変動10年型」個人向け国債は、金利上昇 …

2025年の米国株式市場について、金融機関の多くの予想が強気です。本日は、その強気のメインシナリオに想定外のこ …

日本株先週の振り返り 先週の日経平均株価は前週末比849.32円安(2.15%安)の3万8,701.90円で取 …

資産管理に正しい見積費用はあるのでしょうか? 例えば、資産運用の金融商品だけみても相当数あり、手数料は個別に異 …

ファミリーオフィスをつくりファミリーの資産管理を永続的に成長させる。 これがファミリーオフィスの究極的な目的で …

ファミリーオフィスとは、欧州や米国では広く認知されており、資産管理においてはとても優れたシステムだと周知されて …

ファミリーオフィスに依頼をすると費用が高いのではないかといことを良く質問されます。欧米からスタートしたファミリ …