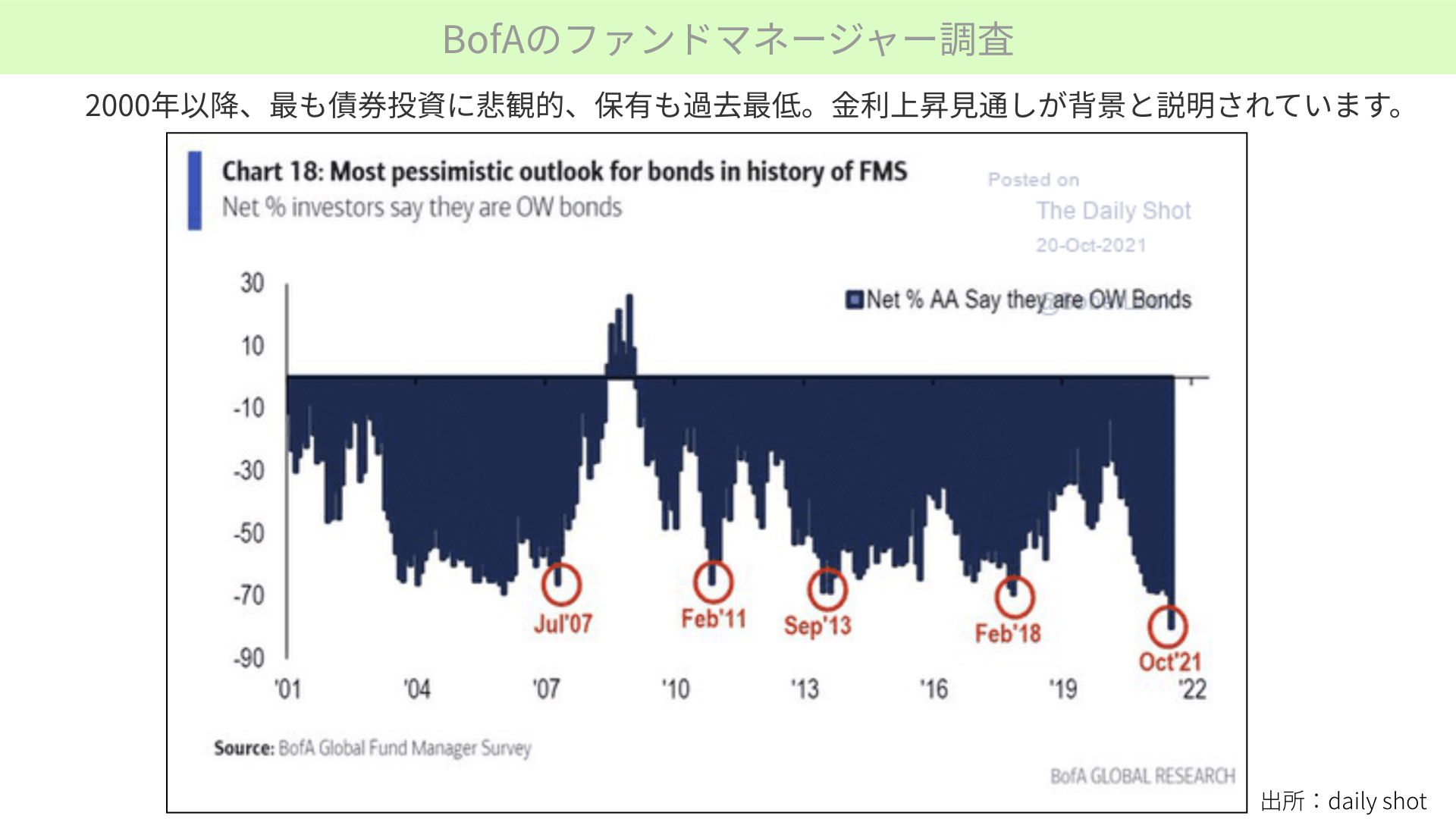

毎月1回発表されるバンクオブアメリカのファンドマネージャー調査で、2000年以降、債券に対して最も弱気な状況であると確認できました。

この状況を踏まえ、ブルームバーグ等からは、債券を買うべきではない、もしくは避けるべきだとの声も出ています。ポートフォリオの運用において債券を持っている方や、今後株式で調整が起こるかもしれないため債券を持ちたい方は、どうすればいいのかと思っているのではないでしょうか。

そこで今回は、債券はこういう役割を持っていると、改めてファンドマネージャー調査、過去の実績、パフォーマンスを踏まえて確認します。債券の弱気が最も強かったとき、株と債券のリターンにどのような影響があったかまで分析します。

BofAのファンドマネージャー調査

これは、債券の持つ割合をどうしているか調査したものです。下がることは債券割合を減らしていることを表し、2000年以降最も保有割合が減っていることが確認できます。2007年、2011年、2013年、2018年にも、最悪期と呼ばれるエクスポージャー(金融機関がリスク資産を保有する割合)を減らした時期がありました。

こういったレポートが出てくると、ファンドマネージャーは債券に対して弱気だとして、債券への投資を避けるべきだと言われます。一番の理由は、アメリカにおいて見えている金利の先高観です。金利が上昇すると債券価格が下がるため、今は保有すべきではないという論調が多くなっています。

金利上昇「だけが」原因ではない

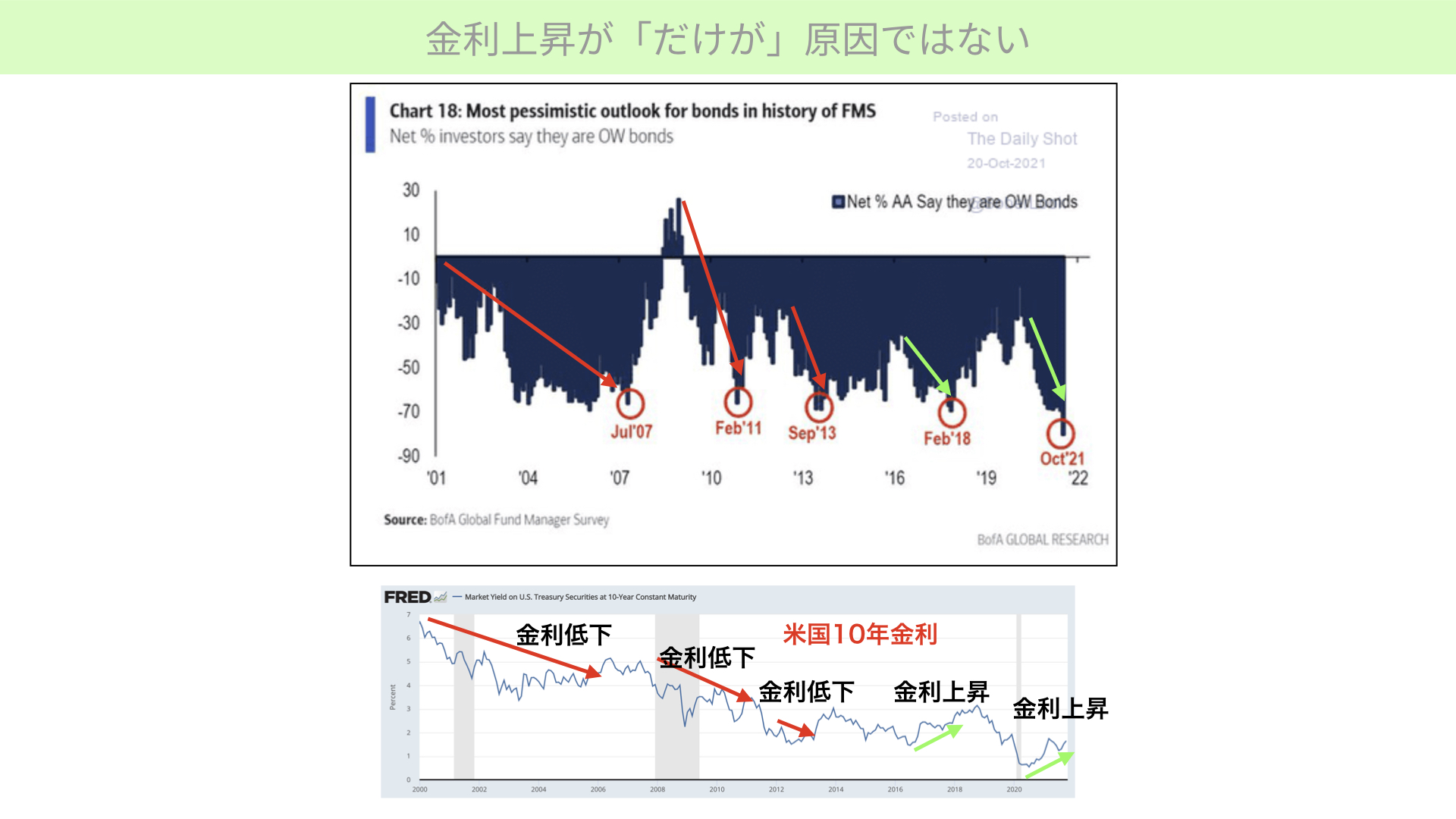

ファンドマネージャーが債券保有割合を減らした理由は、金利によるものなのか。改めて確認しました。

下に10年金利の動向を、上に先ほどのバンクオブアメリカの調査を載せています。前半、特に2001年以降はアメリカで大きな金利低下局面がありました。2000~2007年にかけて大きく金利が低下しています。

その中でもエクスポージャー、債券割合を減らしていることが分かります。通常、金利が下がると債券価格は上がります。債券が値上がりすると、本来は債券を増やしてもいいはずです。しかし、実際には減らしていることが分かりました。この傾向は、2011年、2013年でも同じように見られます。

2018年と2021年においては、金利が上昇する中で債券保有割合を減らしています。それだけを見ると、金利上昇が背景にありそうだと思えます。しかし、前の3回を見れば、原因は金利上昇や金利下降だけではないのでは? との仮説を立てることができるのです。

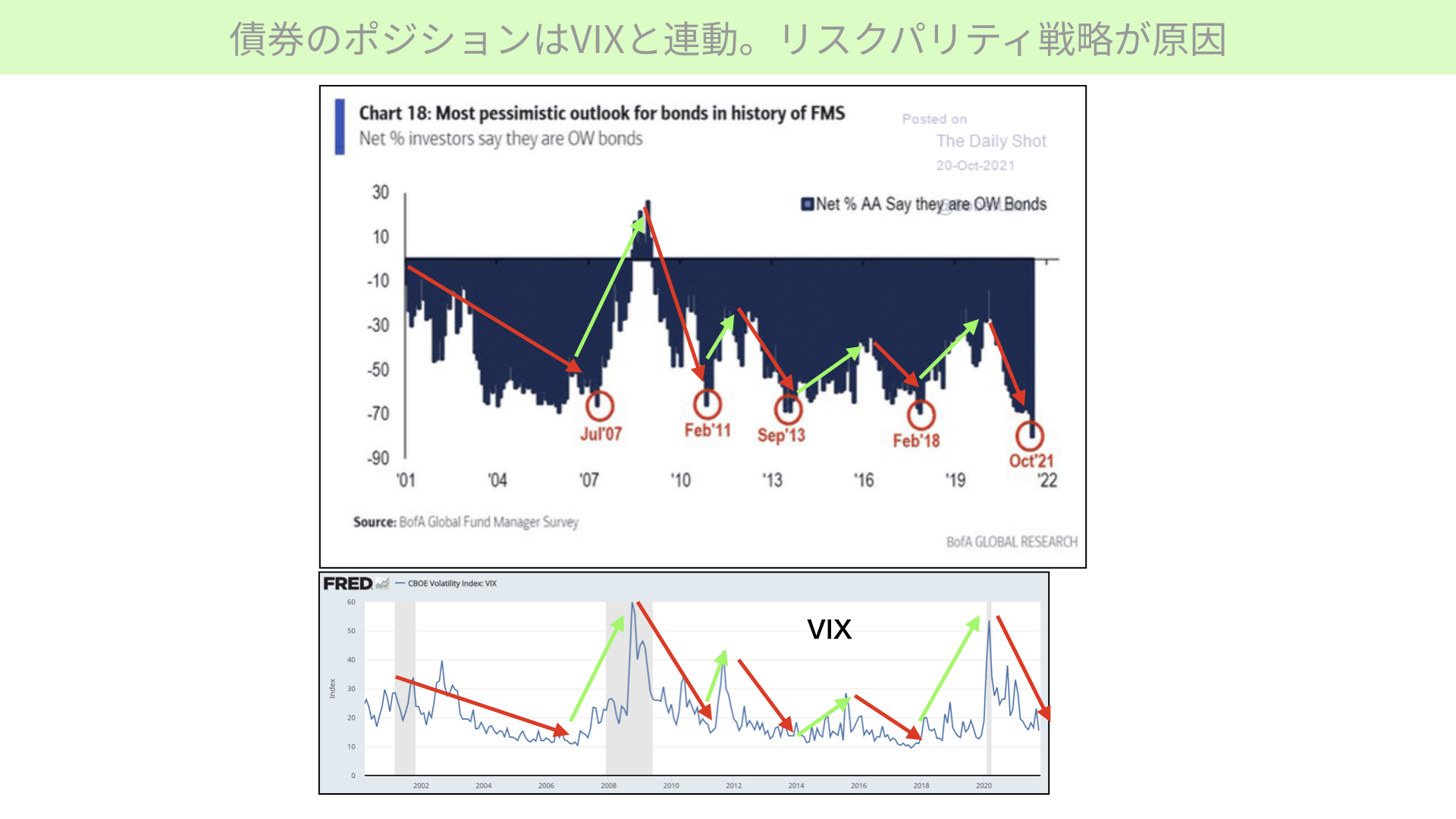

金利上昇は大事な理由ですが、それ以外に理由があるのではないか。バンクオブアメリカのチャートの形状と似たVIXチャートを分析してみました。

債券のポジションはVIXと連動

下はS&P500のVIX、上がファンドマネージャーの調査です。VIXはリスクが下がる、マーケットが強気になると下がります。逆に、マーケットで動揺が走るとVIXは上昇します。

実は、VIXと債券の保有割合は似ています。例えば2000年。VIXが大きく前半から低下したとき、債券割合も減っています。一方、VIXが大きく上昇した緑の局面では、債券割合が増えています。ピークを付けた後にVIXが落ち着くと債券を減らす。赤緑で示したように、債券の割合が増えたり減ったりしていることが分かります。

債券のポジションは金利動向も影響を受けますが、それ以上にVIXの上昇と下落に連動している可能性があります。ファンドマネージャーの取るリスクパリティ戦略に、大きく原因があると思われるからです。

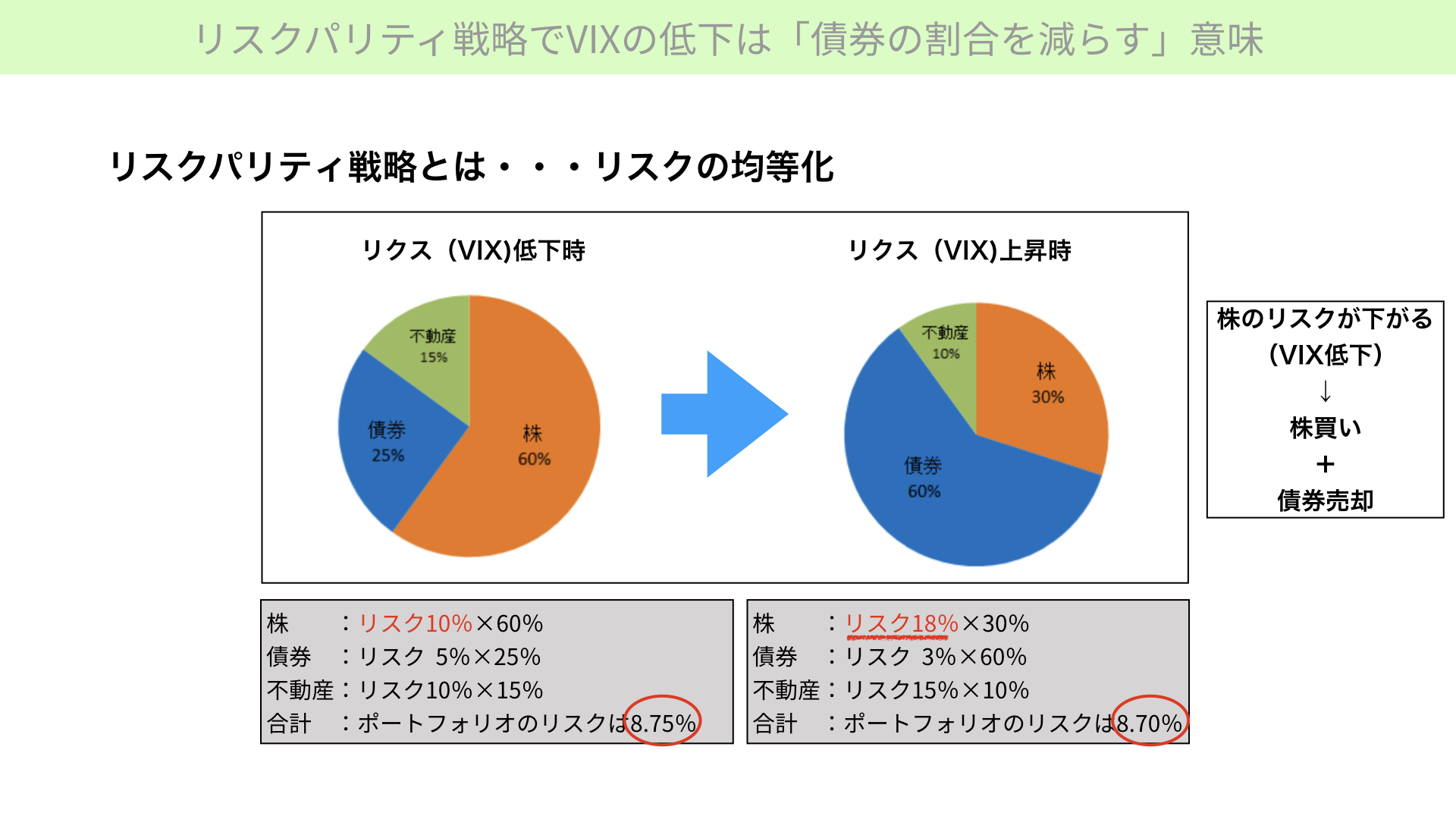

リスクパリティ戦略とは

リスクパリティ戦略とは何か? 投資家、年金や人から預かっているファンドマネージャーは何%で運用したいという目標を定めています。リターンを得るためにはリスクを取りますが、リスクを取りすぎれば、大きな下落局面でマイナスとなってしまいます。そこで、リスクをコントロールしたいと考えます。このリスクをコントロールする方法が、リスクパリティ戦略です。

左の円グラフでは、株が60%、債券が25%、不動産が15%のポートフォリオを組んでいます。このとき組んだポートフォリオは、元々彼らがリスクを8.8%程度に収めるために作った戦略です。具体的には、このときの株式(ポートフォリオの60%)のリスクは10%。債券(ポートフォリオの25%)は5%のリスク。これを計算すると、ポートフォリオ全体のリスクは8.75%となります。

次に右側、大きくVIXが上がってきた場合です。ポートフォリオ自体のリスクを8%台に収めたいと考えた場合、株式リスクが18%まで上昇しているときに、ポートフォリオの60%を持っていれば、ポートフォリオ全体のリスクはグッと上がります。

ですから、リスクの上がったもののポジションを減らさなくてはなりません。そこで、リスクが18%まで上がった株は、割合を30%まで減らします。

一方、株式リスクが上がった場合は、債券リスクが下がりがちです。リスクが下がった分、債券割合を60%とする。このようにコントロールした結果、ポートフォリオのリスクは8.7%にできました。

どんな世の中においてもリスクをコントロールしようとすることが、リスクパリティ戦略です。この結果、株のリスクが下がる場合は、VIXも下がります。株のリスクが下がると、より多くの株を持って良くなるため、債券を売却して株に買い替える作業を行うからです。

VIXが大きく上昇する局面では、株を持っていることがリスクパリティを壊すこととなりますから、債券を購入します。

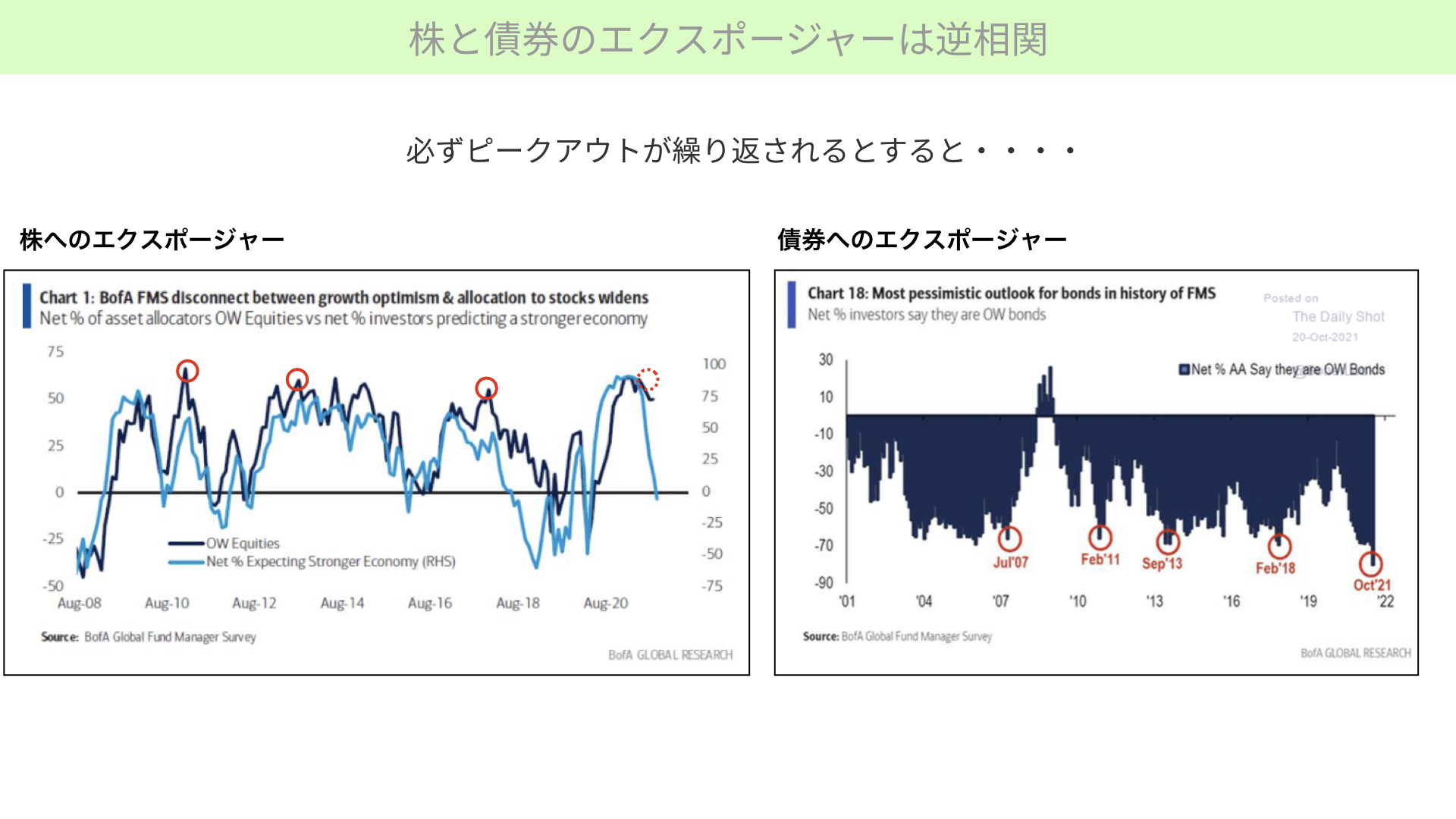

株と債券のエクスポージャーは逆相関

次に、株と債券の割合が逆に連動していることを確認します。こちらはバンクオブアメリカのレポートです。左に株の保有割合、右に債券の保有割合です。右のチャート、債券の保有割合が一番減っているのは、左のチャート濃い青線で示した、債券の保有割合がピークアウトしているときです。つまり、株のエクスポージャーが増えているときにはVIXが低くなり、その分債券が引き上げているのです。

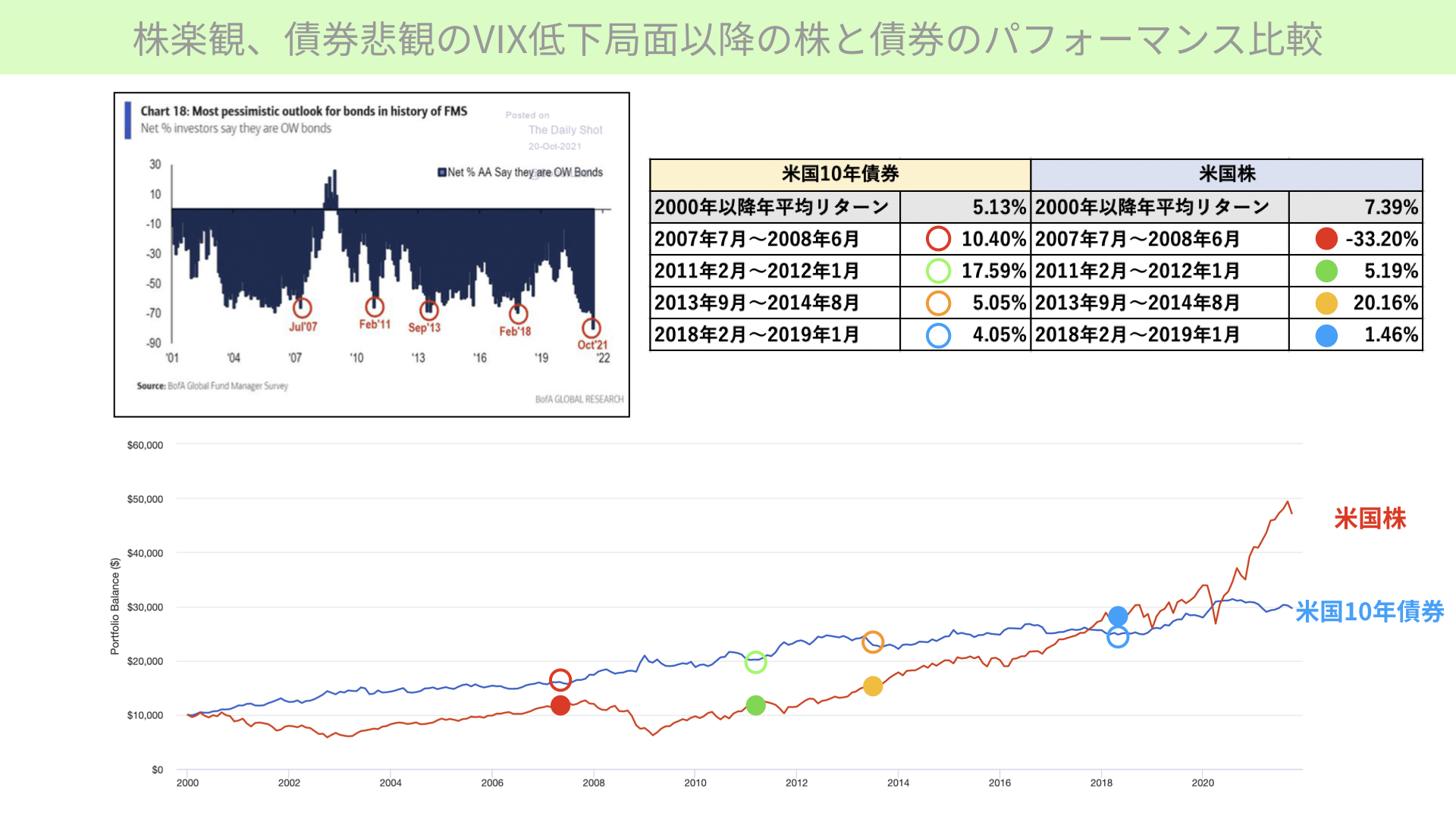

株楽観、債券悲観のVIX低下局面以降の株・債券のパフォーマンス比較

債券割合が減っていると、株に対して強気になり、VIXが低くなります。では、債券に対して悲観的な状態では、債券投資は全くもって意味がない。もしくは投資パフォーマンスが悪くなるのでしょうか? 調べてみたのが、こちらの図表です。

米国10年債2000年以降平均リターンは5.13%でした。債券の保有割合が一番低くなった後の1年間と比較すると、2007年、2011年は過去の平均を上回り、2013年、2018年は平均を下回っているものの、大きくは下回っていません。ですから、保有割合が低いとき、その後パフォーマンスが大きく悪化しているわけではないと分かります。

次に米国株を確認します。2000年以降のリターンが7.39%。債券エクスポージャーが減った後の結果はまちまちです。例えば、2007年はリーマンショックが起こったため大きく下落しています。一方、2013年は20%も上昇しています。反面、2011年、2018年は5.19%、1.46%とパフォーマンスにばらつきがあります。

ここから分かるように、株における債券の保有割合が減ったからといって、直接大きな影響があるわけではありません。一方、債券は、債券に対してそういう動きが起こった後も、ある程度のパフォーマンスを残している、もしくは平均を上回るようなパフォーマンスを残しています。

その理由は何か。債券が下がっているときは株に対して一番強気になっていて、債券が一番売られ、VIXは一番低い状態になっています。VIXは必ず循環します。急にマーケットが混乱するとVIXは上がります。そうすると株の割合を減らし、債券割合を増やします。すると債券投資が増え、債券利回りは上がります。

一方、株はVIXの急上昇が1年以内に起こるか、起こらないかによってパフォーマンスがまちまちです。

今日のまとめ

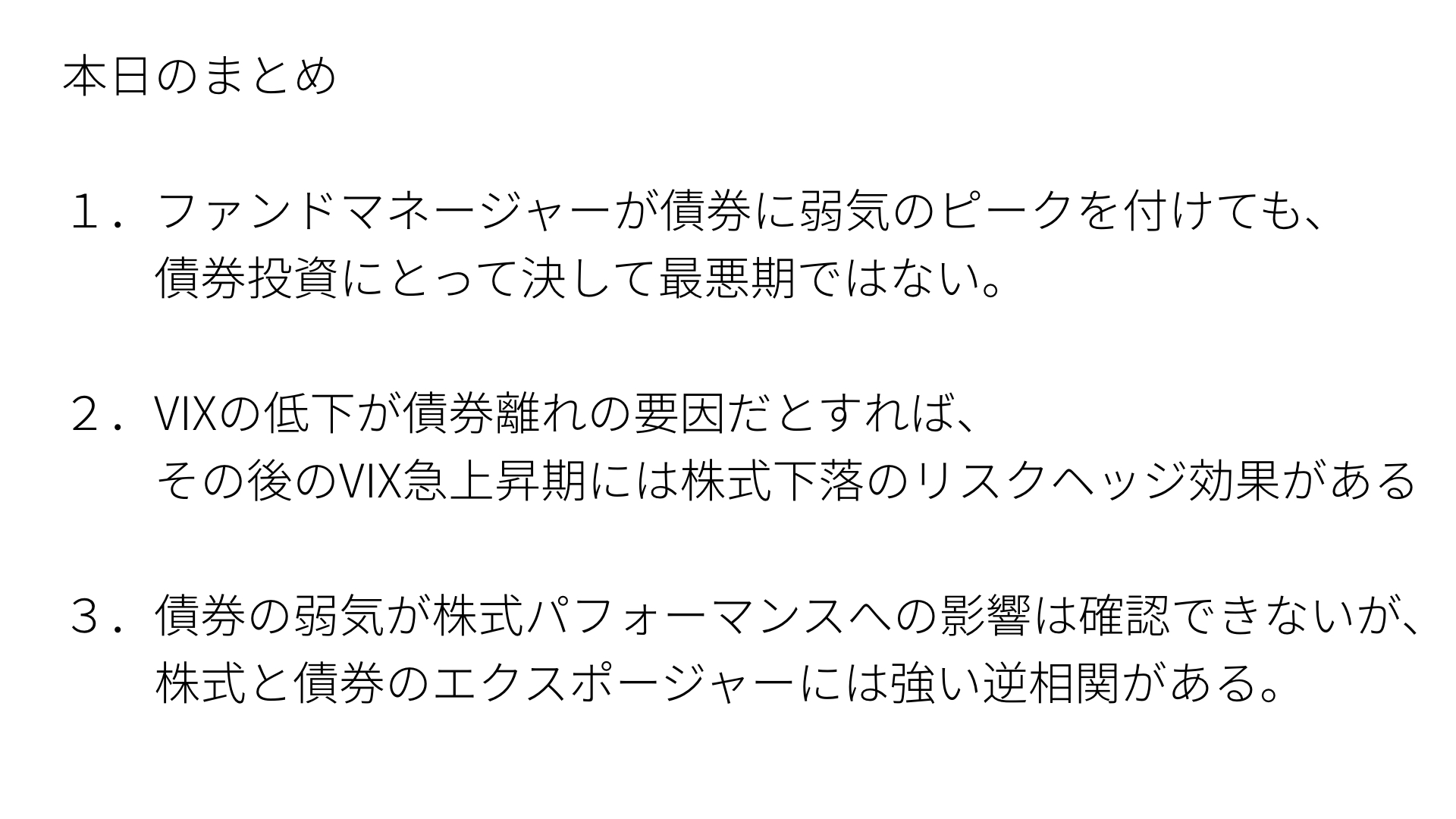

今回のバンクオブアメリカの調査において、何が言えるかのまとめです。ファンドマネージャーの調査において、債券が弱気のピークを付けたとしても、債券は決して最悪期でないことが分かりました。債券に投資してはいけないのか? 過去のパフォーマンスを見るとそうでもありません。

二つ目。金利上昇だけが直接の原因ではなく、VIXが一番大きく関係していると分かりました。特にリスクパリティ戦略が大きく影響しています。VIXの大きな低下が債券離れの直接原因だとすれば、その後VIXが急上昇するとも容易に考えられます。そういった場合においては債券に戻ることを意味しますので、リスクヘッジ効果が債券にあると改めて確認できました。

三つ目です。債券の弱気相場が続いている場合、株式パフォーマンスへの直接の影響は、確認できていません。ただし、株式の投資割合が増えたときには、債券の投資割合が減っています。債券の投資割合が増えるときには、株式の投資割合が減ります。結果として、株式投資の割合が減るとき株式が下がりやすいと、過去のパフォーマンスからは分かります。

このように、今回いくつかのヒントがありました。バンクオブアメリカの調査において、債券に対して弱気さが増えたからといって、債券パフォーマンスにマイナスの影響があるとは言えません。

そして、株式に対する影響を断定することはできませんが、VIXが下がった状態では、債券エクスポージャーも減っています。逆に言うと、VIXが上がる可能性を示唆している場合があります。そんなときには株式が大きく下落することもありますし、下落しないことも過去ありました。

株式についての明言はできませんが、債券に関しては株式との組み合わせがいいと確認できました。株式投資をしっかりやっていてリスクヘッジを行いたい方に、債券は意味があると今回の分析を通じて少しでも考えていただき、今後のリスク管理において一つの選択肢となればと思い、今回は分析をしてみました。ぜひ、参考にしていただければと思います。

関連記事

2026.07.24

中東情勢緊迫と原油価格急騰がもたらす金利・株価への連鎖的影響

中東の地政学リスクを背景とした原油価格の高騰 中東情勢の緊迫化を背景とした原油価格の高騰...

- 米国株

- 金(コモディティ)

2026.07.14

【米国株】2026年後半、S&P500の見通し

本日のテーマは「2026年後半、S&P500の見通し」ということで、今年後半の株価見通しにつ...

- 米国株

- 超保守的な資産管理チャンネル

2026.06.30

2026年上半期のグローバル市場~AIインフラ投資の熱狂と歴史的円安の深層

東アジア株を牽引するAI・半導体ブーム 2026年4〜6月期の世界市場は、AI(人工知能)関連への...

- 米国株

- 新興国株

- 為替