本日は、米国債券について取り上げます。今年に入り、米国債券は大きく下落しています。歴史的に見ても大幅な下落で、チャンスと捉える方もいれば、今後も下落が続くと悲観的な方もいて、今後のどのような投資戦略で臨めばいいのかと考えている方も多いと思います。

株式と債券は、本来は逆相関の関係で、補完し合うものです。保守的な資産運用、ポートフォリオを組む場合、債券は欠かせない存在です。今年後半、来年以降債券をどのように考えるか、投資見通しをどう考えるべきか、お伝えしたいと思います。

債券の下落は3σの世界へ

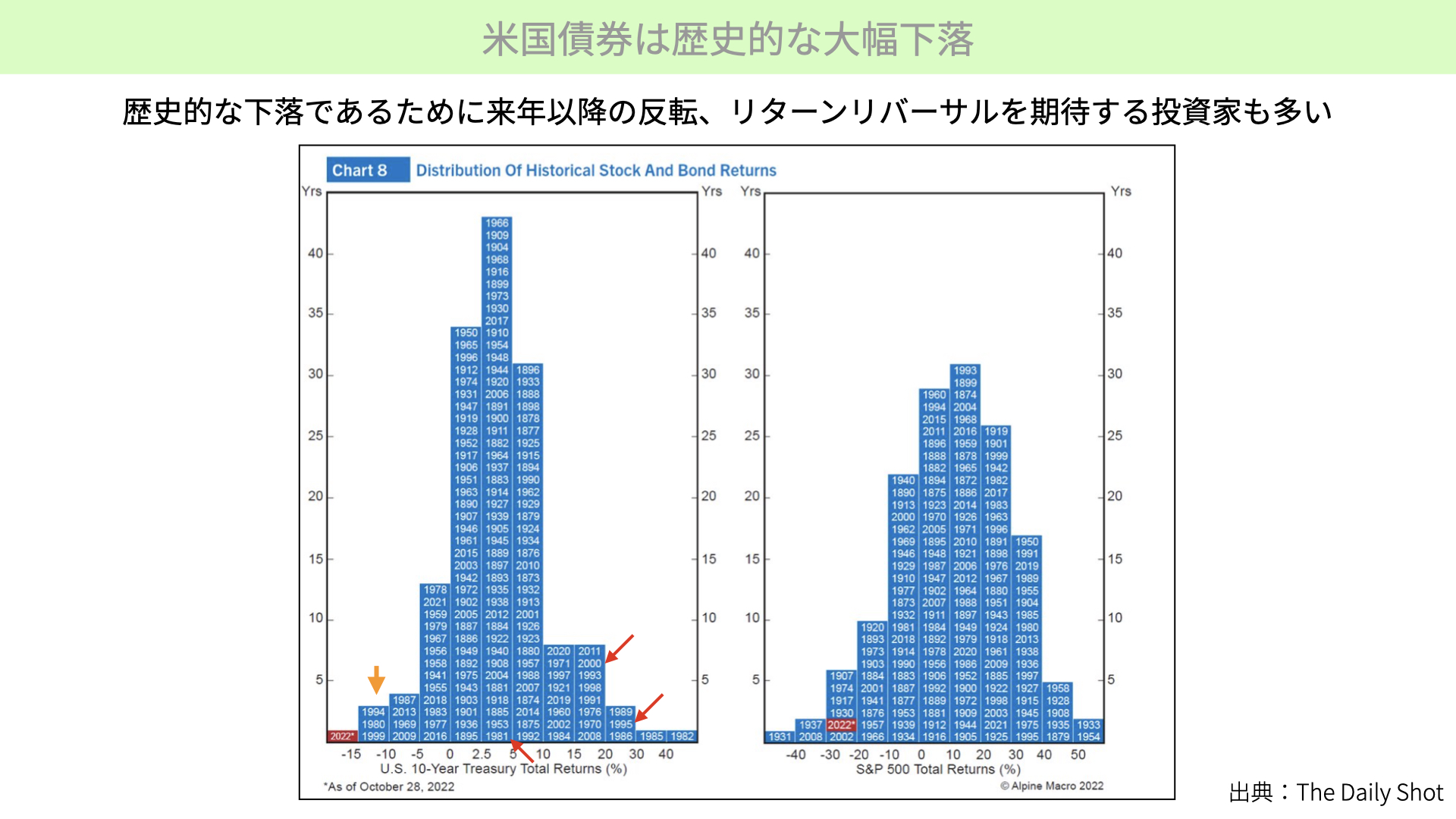

米国債券は歴史的な大幅下落

今年は、債券が歴史的下落を見せています。左の図表は、米10年国債のパフォーマンスです。一番左に2022年が来ていて、マイナス15%近くまで米国債が下がっていることを表しています。

正規分布では、3σの世界、本当に発生する確率の低い、稀な状況と言えます。その背景には、急激な利上げという金融政策が関係していますが、ここまで下がるのは本当に珍しいです。

皆さんが今後期待されているのは、大幅下落からの大きなリターンだと思います。22年以外、左から2番目のゾーンにある、1994年、1990年、1999年をご覧ください。大幅に下落した翌年のパフォーマンスは、赤矢印のようになっています。例えば、1995年は20~30%のリターン。1991年は2.5~5%のリターン。2000年は15~20%のリターンと、過去は大きく下落した翌年にリターンリバーサル、下落分を大きく取り戻す動きになっており、逆張りの投資家を含め、債券に対して注目が集まっている状況です。

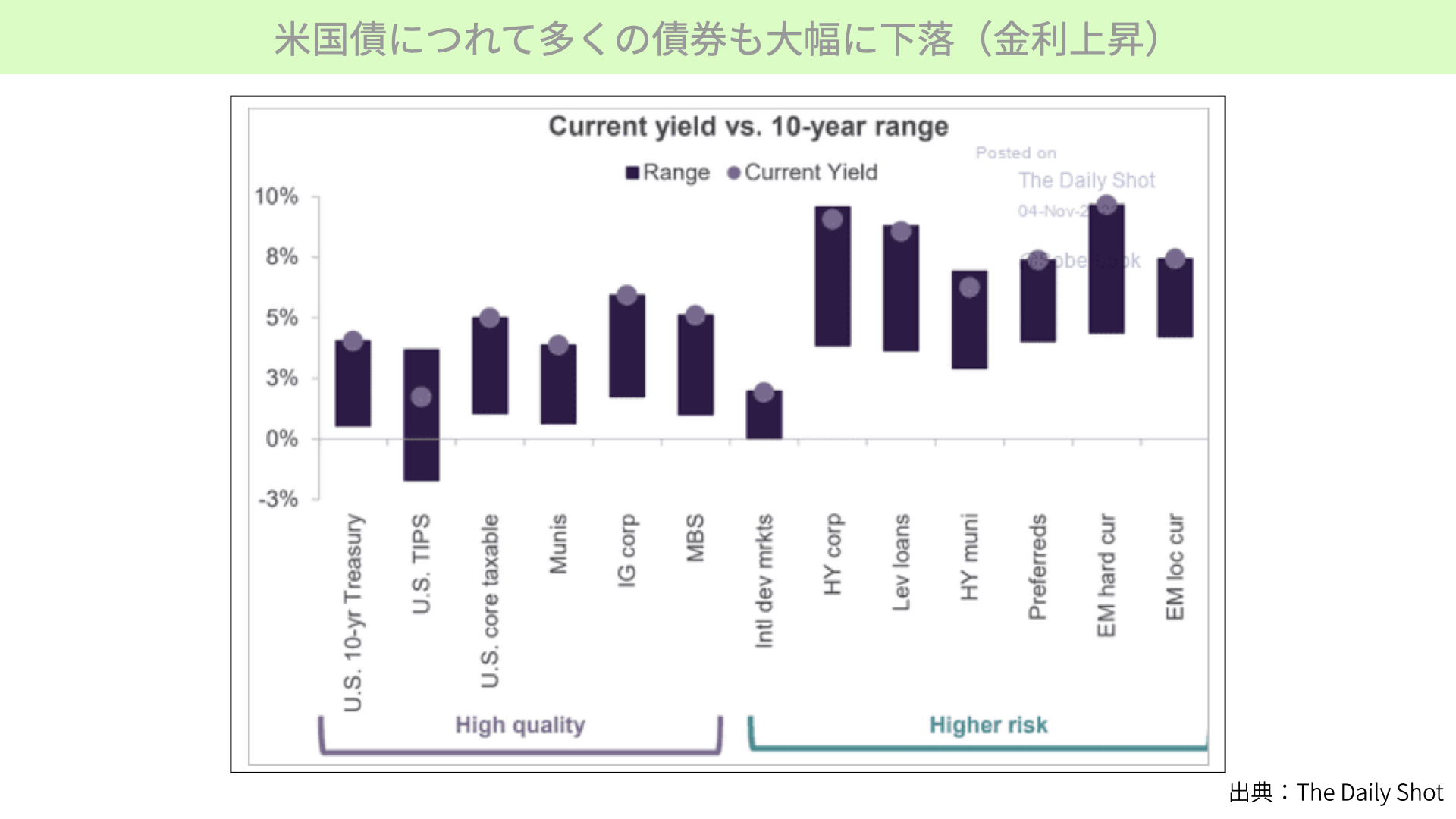

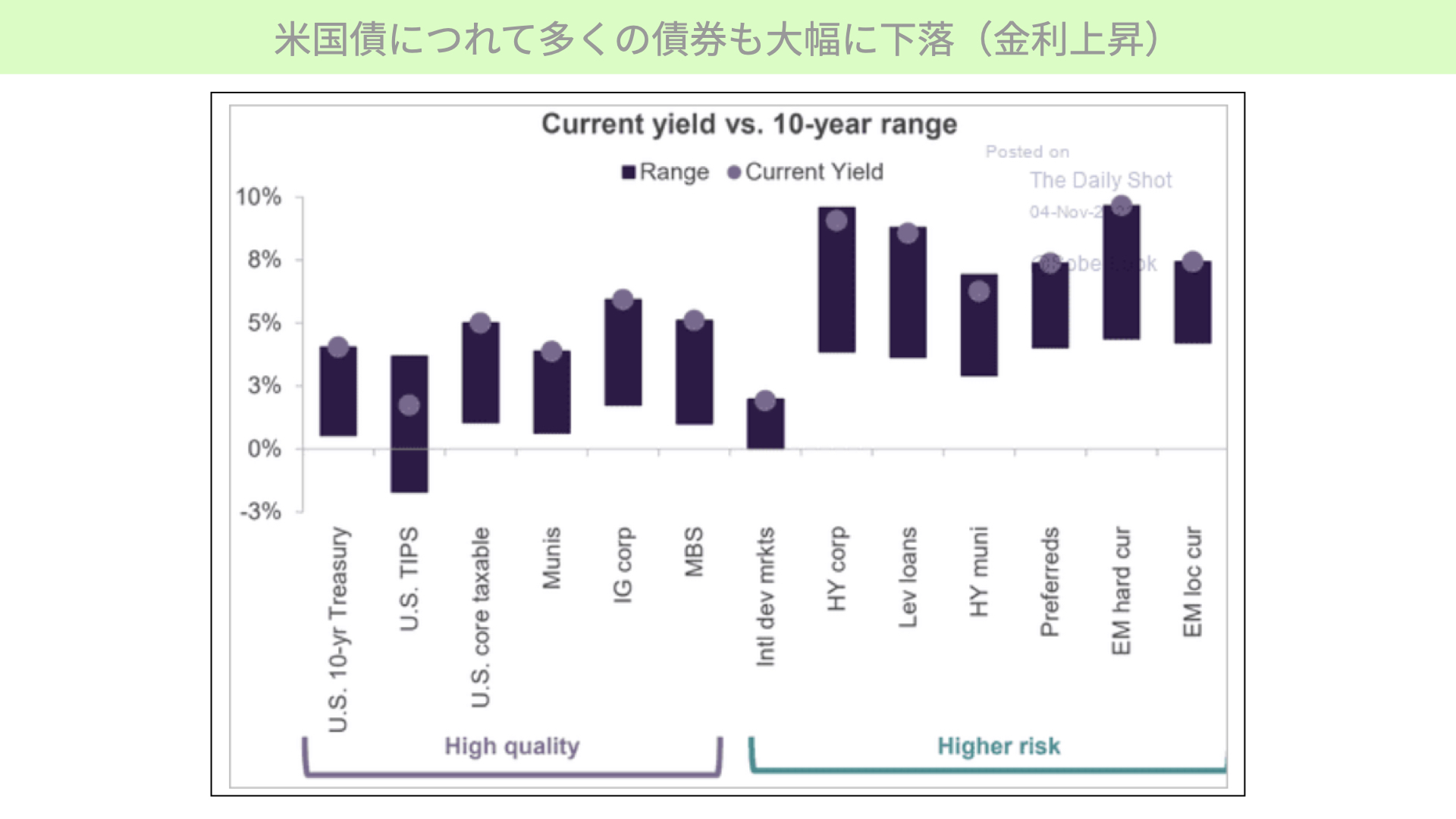

米国債に連れて多くの債券も大幅に下落(金利上昇)

では、米国債も含む米国債券の動きはどうなっているのでしょうか。こちらは、米国債以外の債券も、すべてのパフォーマンスを示しています。左サイドがハイクオリティ、高格付け債券で、米国債を含見ます。右のゾーンは、少しリスクのある、ハイイールド債券なども含む債券です。

ご覧いただきたいのは金利のレンジを表しておる棒グラフです。これは、過去10年間の金利水準が、どこからどこまで動いたかの金利のレンジを示しています。例えば、一番左を見ると、米10年国債は0.7~4.2%台のレンジに収まっていましたが、現状の4.1~4.2%は上限に張り付いている状態で、過去10年になかった金利水準であることがわかります。

ハイクオリティ債券の、現状の金利水準は、右側のハイリスク債券より相対的に低くなっていますが、全てが10年間のレンジで上限に張り付いている状況です。このように金利が高いということは、債券価格が10年間で最も下落している状況だということです。米国10年債だけではなく、USインフレ連動債、もしくは地方債、IG corpとは、インベストメントグレード投資適格債です。MBSも同じように、クオリティの高いものまで全て金利が上昇している状況となります。

右ゾーンを見ても、ハイイールド債券も、劣後債も、全て上限に張り付いており、債券は全体的に売られている状況であることがわかります。リターンリバーサルも狙えますが、金利が高いとうことでキャリーでクーポンが稼げるという意味で投資対象に十分なると考えている方も多いのではないでしょうか。

債券の投資環境について

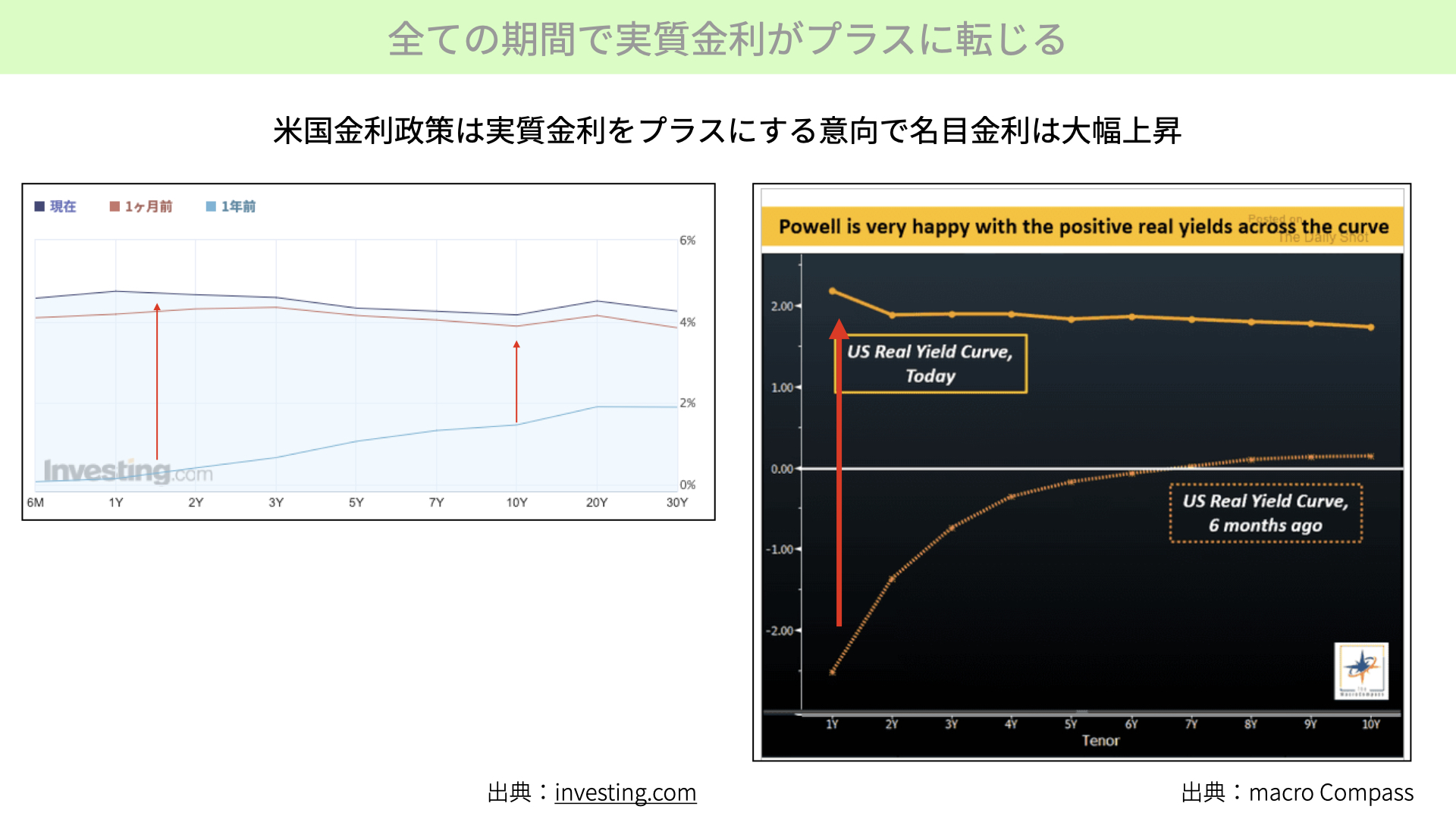

全ての期間で実質金利がプラスに転じる

このように金利が高くなった背景と今後金利動向がどうなるのかを、少し考えたいと思います。左チャートは、米国のイールドカーブを提示しています。下の方の薄い緑のチャートは1年前のチャート、現在は紫です。この1年間で、イールドカーブが大きく上昇しています。

イールドカーブは、ベアフラットニングになっています。赤矢印が示しているように、FRBが積極的に金利を引き上げたことで、短期ゾーンの金利が上昇し、中長期のゾーンもつられて高くなっています。

ポイントは、右のチャートです。FRBとしては、米実質金利をプラスに持っていくことで、意図的に景気を圧迫したいとの思惑がありました。右のチャートは、実質金利をベースとしたイールドカーブです。現在は上の線で、1~10年までの期間で、実質金利はプラスです。これは、債券の利回りから期待インフレ率を引いたものが、全て2%近くのプラスになっていることを表します。

インフレ率よりも、調達コストの金利が高いということは、経済が圧迫されていることを表します。下のオレンジのイールドカーブが、順イールドになっていた6ヶ月前と比べると、短期のゾーンが特に大幅なプラスに転じています。長期も、ゼロ近辺から2%近辺まで上がっている、かなり名目金利を上げることで、実質金利をプラスに持っていったこととなります。

金利上昇は、FRBが意図的にやったことでもあります。今年は、インフレを退治するため、どうしても金利を上げなくてはなりませんでした。結果として、歴史的にまれな大幅な債券の下落があったことは、致し方ないと思われます。

実質金利プラスが長く続くことで景気は減速・後退へ

では、今後はどうなるのでしょうか。こちらをご覧ください。

米10年の実質金利を、まずはご覧ください。実質金利が2%近くまで上昇しています。今は、10年実質金利は1.7近辺ですが、これが2%近くになると、景況感に対してかなり圧迫的になります。その後、景気後退が起こる可能性が、十分に高まります。これを意図してFRBは行っていますから、グレー網掛けのように、リセッションに入る確率は、実質金利が高止まりすることで起こってきます。来年以降、いよいよ景気後退に入ると考えられています。

今後の債券投資の見通し

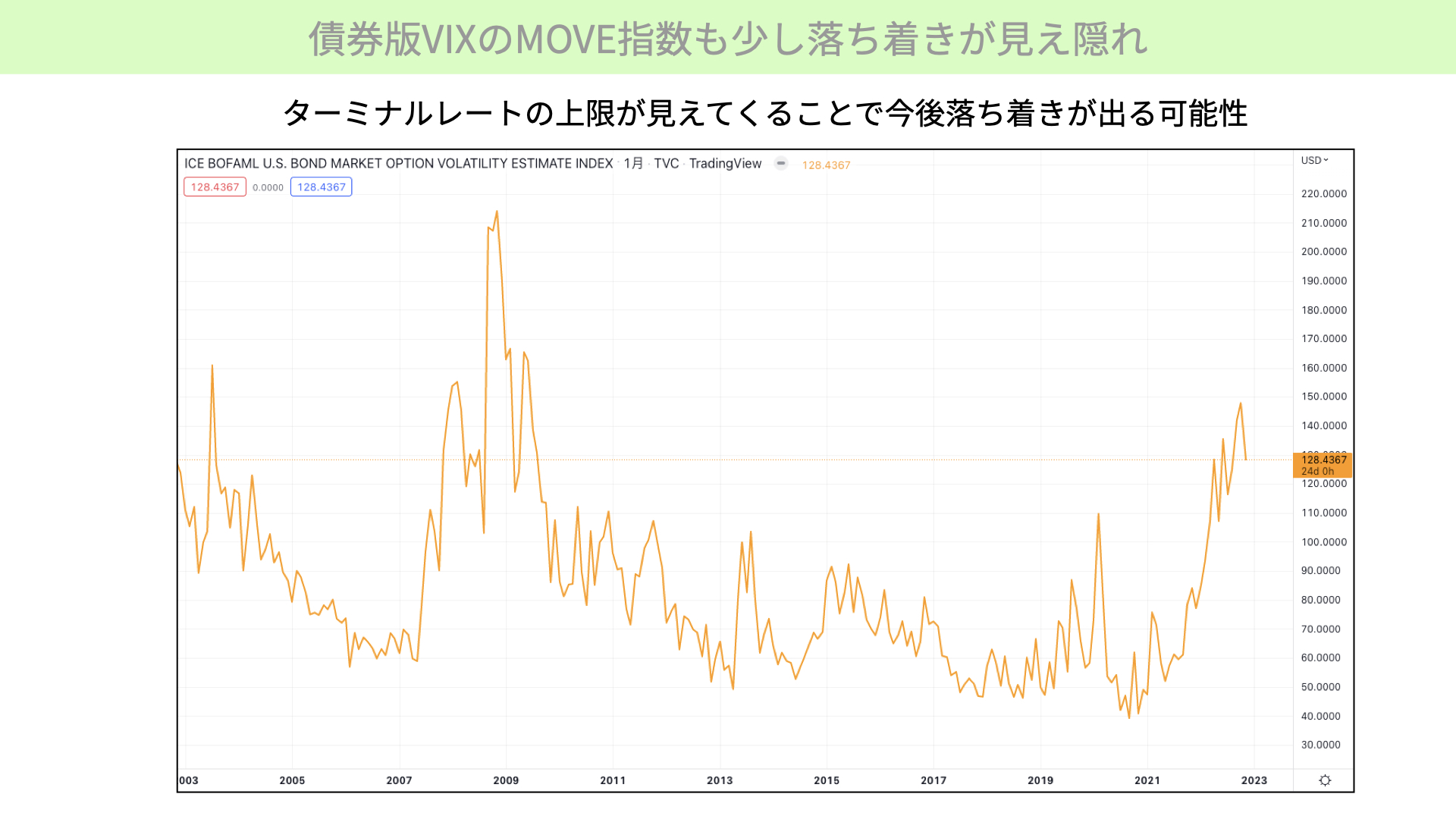

債券版VIXのMOVE指数も少し落ち着きが見え隠れ

それを受けて、こちらをご覧ください。こちらは、債券版VIXといわれるMOVE指数、債券のボラティリティを表したものです。現状は高止まりしているようにも見えますが、若干の下落傾向が見えてきています。

2008年のレベルまで債券のボラティリティ上昇まではありません。ターミナルレートの上限が一部の話では6%との声も聞こえていますが、それでもある程度上限が見えてきたこと考えられています。その結果、いずれ債券のボラティリティも低下するでしょう。いずれチャートが右肩下がりになることは、ある程度想定しておくべきだと考えられます。

米国債につれて多くの債券も大幅に下落(金利上昇)

では、その中でどういった債券に注目が集まるのでしょうか。

まず、金利水準からすると、右サイドにあるようなハイリスク商品でクーポンの高い、10%の利回りがある、8%の利回りがある方が、魅力的に見えると思います。一方、米国債でも4.2%と、リスクフリーレートと言われながらも、4%で買えるということは、かなり魅力です。どちらを先に買うべきか、考える方も多いと思います。

では、歴史的に今のような経済環境において、債券とハイイールド債券は、どういった順番で買われてきたのか確認し、今後の戦略に生かしていただければと思います。こちらをご覧ください。

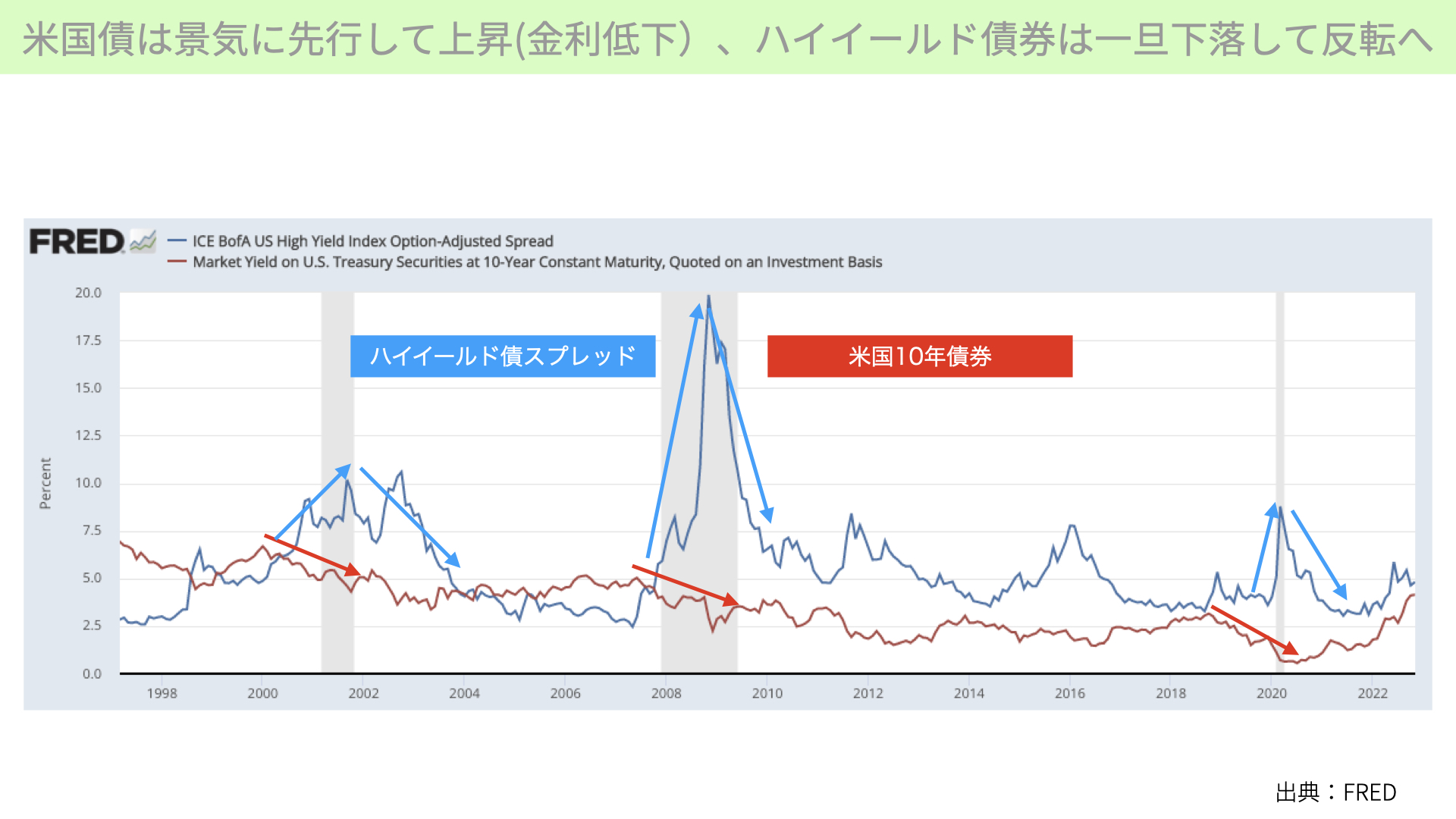

米国債は景気に先行して上昇(金利低下)、ハイイールド債券はいったん下落して反転へ

こちらは、ハイイールド債券のスプレッドを青いチャート、赤いチャートが、米10年の債券の金利です。グレーの網掛けは、景気後退です。景気後退に入る前に、米10年の債券の利回りは低下します。つまり、景気後退を金利が先読みし、金利が低下する。債券に対し、景気後退を確保し、お金が入ってくることで金利が低下する傾向が、過去は確認ができています。

今はQTを行っていますから、FRBが債券の流通量を増やす流れがあります。一方で、債券に対してリスクを回避するようなお金が入って来ることも想定されます。しかし、仮にリセッションに入ると、いずれQTに関しても柔軟な姿勢で見直すことも考えられることから、債券の金利が低下する状況は、10年債の金利が先に景気後退に先行する傾向があると、覚えていただければと思います。

ハイイールド債券は、景気後退に入った後は、金利がいったん大きく上昇します。その後、景気終盤にハイイールド債券の利回りが低下します。価格で言うと、景気後退に入った後は、いったん大きく下落しますが、その後大きく上昇に転じます。ですから、10年債券とハイイールド債券は、実は動きに少しタイムラグがあります。両方とも魅力的な場合、過去の歴史的動きを見ると、まずは10年債券から値上がりがスタートし、その後、ハイイールド債券が遅れて上昇することに、注意をしていただければと思います。

では、ハイイールド債券がどういうきっかけで上昇に転じるのでしょうか。こちらをご覧ください。

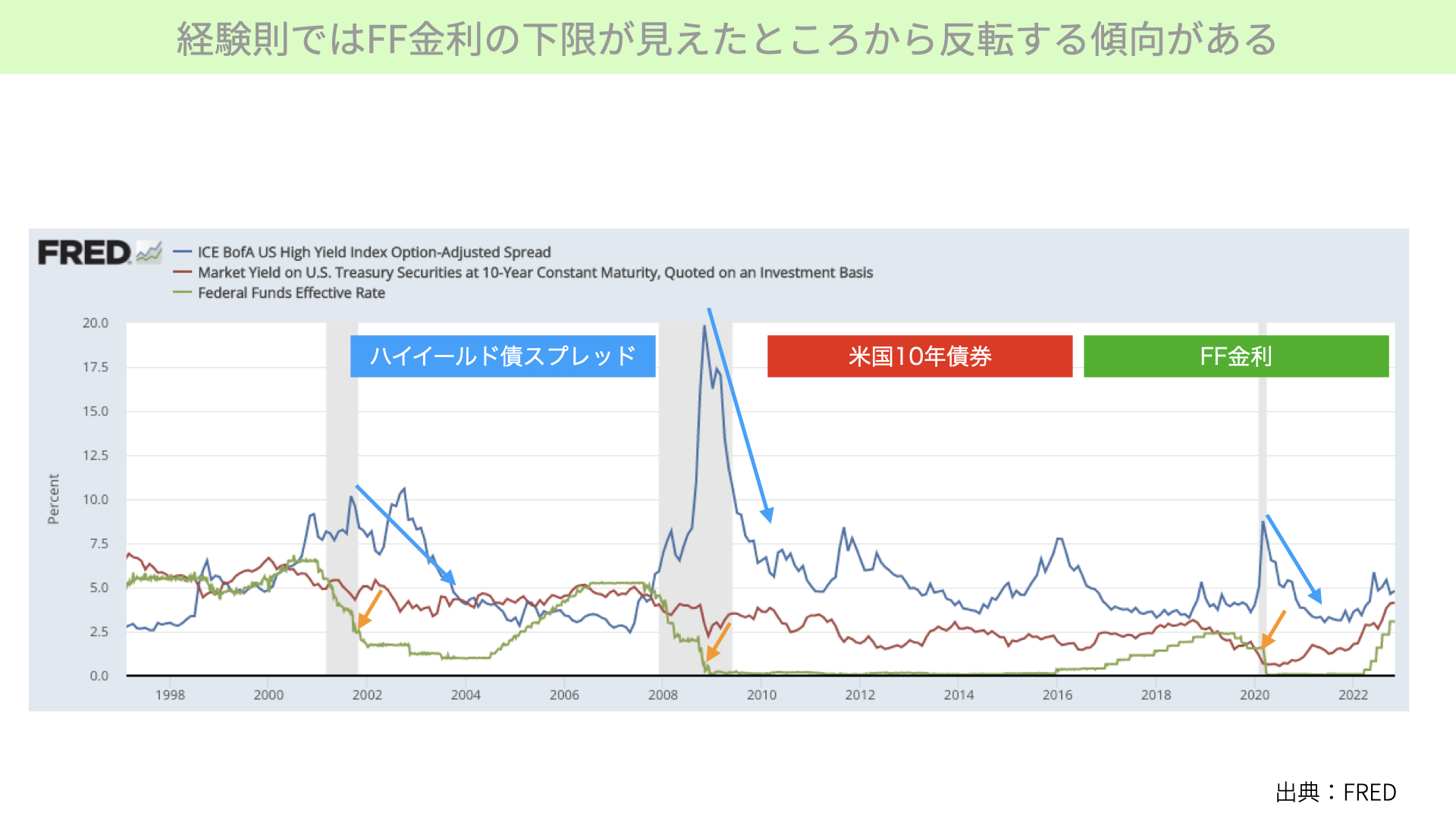

経験則ではFF金利の下限が見えたところから反転する傾向がある

こちらは、先ほどのチャートに、緑色のFFレートを加えたものです。株価の話でも以前よりお伝えしたように、景気後退に入ると株は買いだと言う方が多いですが、それには若干ミスリードがあります。グレー網掛け箇所、景気後退に入った後、FRBは利下げを行いますが、その後、利下げの下限が見えたところから、株は反転します。

そして、ハイイールド債券は、債券でありながら、株と同じような動きをするとが知られています。緑のFF金利がある程度下限に近付いてきてから、ハイイールド債券の値上がりはスタートします。つまり、来年以降の金融政策において、ターミナルレートを達成した後、金融政策として、引き締めから緩和的に移り、さらに下限が移ってきたところから、ハイイールド債券の値上がりがスタートするというインプリケーションです。

逆にいえば、それまでは買い場が続きますので、米国債の方が先行して買われる傾向があり、ハイイールド債券が遅れて買われる傾向があると、この段階で知っておいていただければと思います。

今後の金融政策によれば、債券をどのタイミングで買っていくのか。もしくは、コツコツ積み立てる場合でも、これからの下落がこのタイミングで訪れる可能性があると分かったうえでやっていただくかによって、大きく結果が変わるかと思います。

米国債券の投資家のみならず、株式投資をされていて、ポートフォリオを作りたい方は、この記事を参考にしていただき、債券も一つの投資対象になると、検討していただければと思います。

関連記事

2026.08.01

FRBは利上げを見送ったのではない 〜市場は「高金利の長期化」を織り込み始めた〜

7月のFOMCで、FRBは政策金利を3.50〜3.75%に据え置きました。 しかし、今回の会合を単純に「...

- 債券(金利)

2026.07.30

FOMC、5会合連続の金利据え置き決定~中東情勢緊迫化で市場に動揺広がる

FOMCの政策据え置きと異例の反対票 米連邦公開市場委員会(FOMC)は2026年7月28 、29日に開い...

- 債券(金利)

2026.07.15

市場は安心していいのか? CPI下振れでも消えない2つのリスク

CPI下振れで利上げ観測が急後退 2026年7月14日に発表された6月の米消費者物価指数(CPI)は、...

- 債券(金利)