超保守的な資産管理チャンネルで配信中

はじめに

皆さんこんにちは。ファミリーオフィスドットコムです。本日は6月21日月曜日、今週のマーケット見通しをお伝えします。

先週は、かなり相場が動いた一週間でした。今後の株式市場を見ていくうえで、量的緩和縮小の足音が聞こえてきた中で、上下しているマーケットに、冷静に対応するために、今の状況を踏まえながら、過去のデータ踏まえて分析をしていきたいと思います。

特に、今日取り上げるのはベア・フラットニングと言われる、短期金利が上昇し、長期金利が少し上がらないという状況において、過去のアメリカ株式指標がどういう動きだったのかにフォーカスを当てていきたいと思います。

今回、このテーマを取り上げた背景としては、先週金曜日に大きく株価が落ち、ナスダックの下げ幅は大きくなかったものの、S&P500、ダウが大きく下落したことがあります。4~6月と強かったニューヨークダウが大幅に調整している一方で、ナスダックが堅調になってきていることで、相場トレンドが変わったのではないか。ハイテク株がもう一度優位になりながら、バリュー株が今後落ちていくのかということも踏まえて、マーケットがざわついているところがあるかと思います。

ベア・フラットニングと言われる状況では、株価がどうなっているのか。歴史を見ることによって、今出ているニュースだけに焦り、売買をしてしまうことなく、しっかりと長期目線でマーケットを見てもらうために、今日のテーマを選んでいます。

先週一週間の状況

それでは、中身を見ていきたいと思います。先週一週間、10年金利はほぼ変わりませんでした。1.45%から1.55%まで行き、そして1.45%に戻る展開になっています。一方で、インフレ率が若干低下していることもあり、実質金利は少し戻している状況です。

そういった状況は、株価にとってあまり良くないです。実質金利がマイナスの方が、株価にとってプラスです。そういった意味では、全体的には実質金利が少し上がってきているので、株価には少し向かい風の状況が続いていると言えるでしょう。

ニューヨークダウの動きについて

その中で一番影響を受けたのは、ニューヨークダウになります。週間3.4%も下がっていて、ナスダックのマイナス0.28%と比べると、3%近く差がついていることになります。そのため、テーマとしてはナスダック中心になり、これからS&Pやダウは少し遅れていくのかと思っている方が多いかと思います。

ブラウド総裁の発言について

その背景は、金曜日にセントルイスのブラウド総裁という方が、2022年、つまり来年に利上げをする必要があるのではないかとFOMCの結果より、さらに前倒しにするニュアンスを伝えたことにあります。

ブラウドさんは超ハト派です。その方がタカ派に転じたということは、逼迫(ひっぱく)した状況なのかと言われています。ただ、あくまでこれは聞いた話ですが、ブラウドさんという方はすごく政治色の強い方で、みんなが利上げと言えば、先に私も利上げです、利下げと言ったら、私も利下げと、風向きを見ながら大げさに伝える特徴があるとも、一部では言われています。そういった意味では、大事な意見として聞いていく必要があるものの、過敏に反応する必要はないかと思っています。

先週株価が下がった背景について

ただ、そんな彼が発言を投じて、金曜日になぜ株価が下がったかというと、アルゴリズムのトレードが関係しているのかと思われます。ブラウドさんが言ったことにより、短期金利が上昇して、長期金利が今回下がり、ベア・フラットニングという、後ほど説明するものが出てきました。

ベア・フラットニングという言葉を聞いた瞬間、アルゴリズムのトレードとしては、景気敏感株を売って、グロース株を買うというトレードが起こった可能性が十分にあります。一過性の可能性もあるということで今後の市場動向を冷静に見ていければと思っています。

ベア・フラットニング

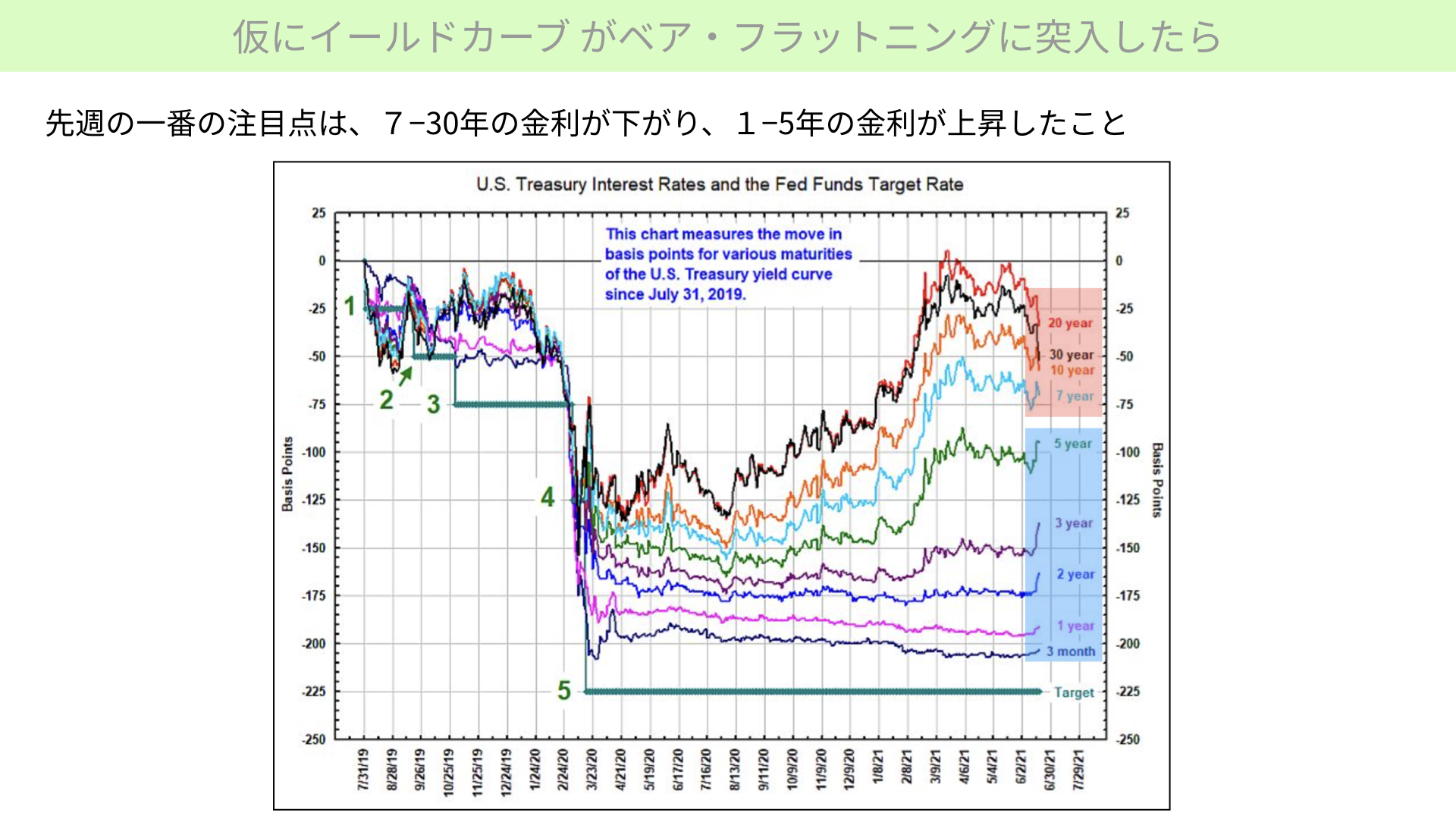

では、ベア・フラットニングとはどういう状況なのか。こちらのチャートをご覧ください。

3カ月~30年の米国金利を表したものになります。赤いゾーンがFOMC後下がってきているゾーンになります。7年~30年の中長期金利が下がってきている一方で、青いゾーン、3カ月~5年の中期までのものは、金利が上がってきています。短い金利は上がり、長い金利は下がっている状態になっているというのが、先週一週間の一番大きな特徴になります。

先週、FOMCが始まる前までは、短期金利を抑えることによって、長期インフレ率が上昇し、それに追随するかのように長期金利が上がっていくということで、長期金利が上昇、短期金利が低くとどまることが前提だったことから考えると、全く逆の動きがスタートしていることが分かるかと思います。

ベア・フラットニングで何が起こるか

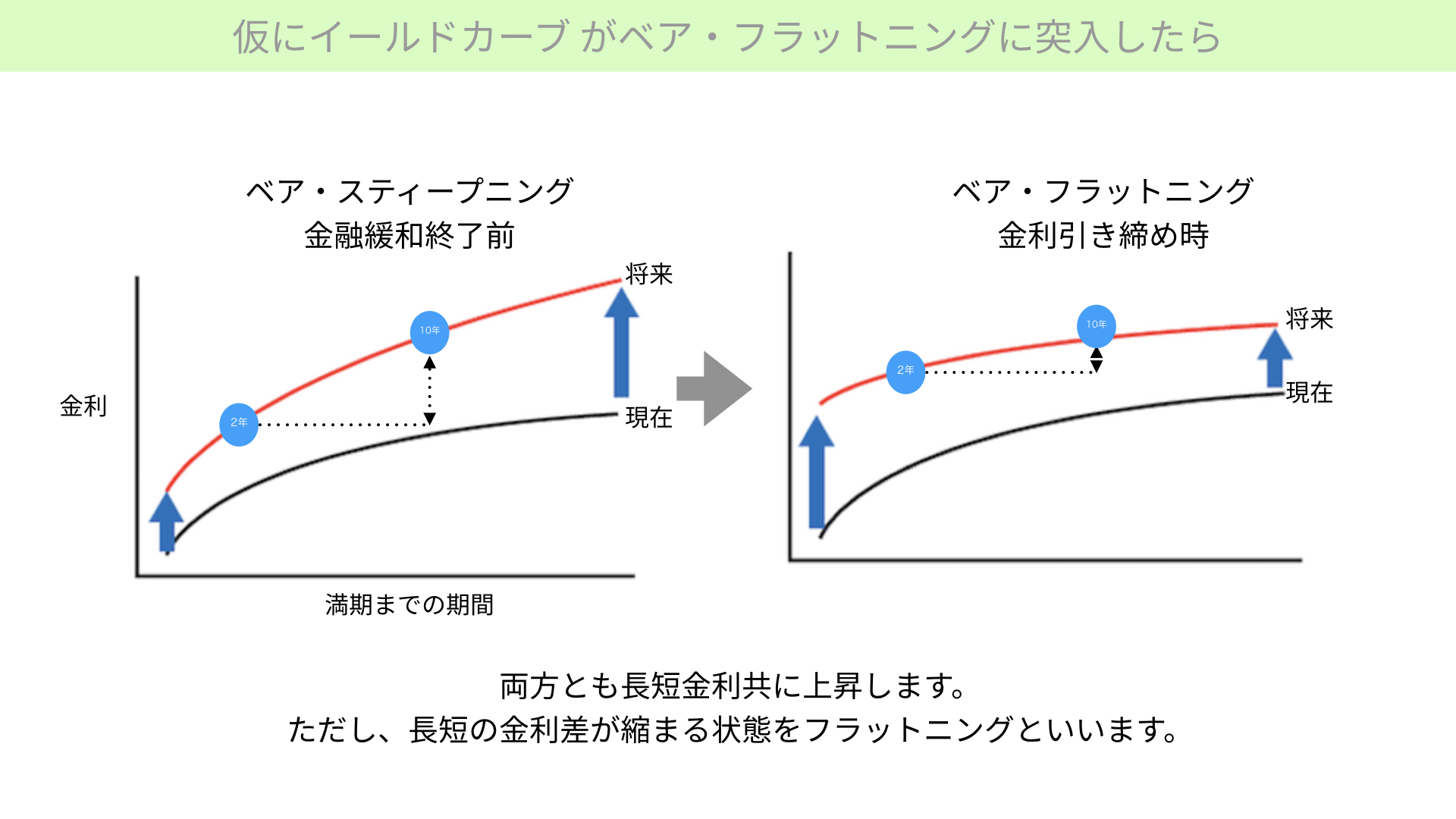

では、そういう状況が起こると、どういうことが起こるのか。次のスライドをご覧ください。これはイールドカーブと言われているものになります。左側にある、ベア・スティープニングという今の状態から、今後ベア・フラットニングになるのではないかと、マーケットが反応していると思ってください。

ベア・スティープニング、ベア・フラットニングについて

ベア・スティープニング、ベア・フラットニングについて、簡単に説明します。債券価格が下がっていく、金利が上がっていく状態(ベア)における、角度(スティープニング)が強くなることを言います。言い換えれば、ベア・スティープニングというのは、債券が下がり金利が上がっていく中で、長期の方が先に上がることで角度が付くことを指します。

一方で、ベア・フラットニングとは、債券が下がり、金利が上がる状況(ベア)にもかかわらず、長期があまり上がらず、短期が上がることで、平坦(フラットニング)になっていくということを指します。

景気循環のモデルから言うと、ベア・スティープニングからベア・フラットニングになるというのは、教科書通りになります。

今、ベア・スティープニングからフラットニングになったのではないかと言っている人がいるのですが、ベア・スティープニングのときには、長期金利の方が先に上がります。ですから、2年と10年の金利差はどんどん広がっていく傾向にあります。

一方で、ベア・フラットニングでは短期金利が上がってきますので、2年金利が上がります。その中でも10年金利はほぼ変わらずとなれば、2年と10年の金利差はあまりなくなってくるのです。

今、潮目が変わったという方がいるわけですが、過去30年間、どういうふうにマーケットが反応してきたかを確認したいと思いますので、こちらのスライドをご覧ください。

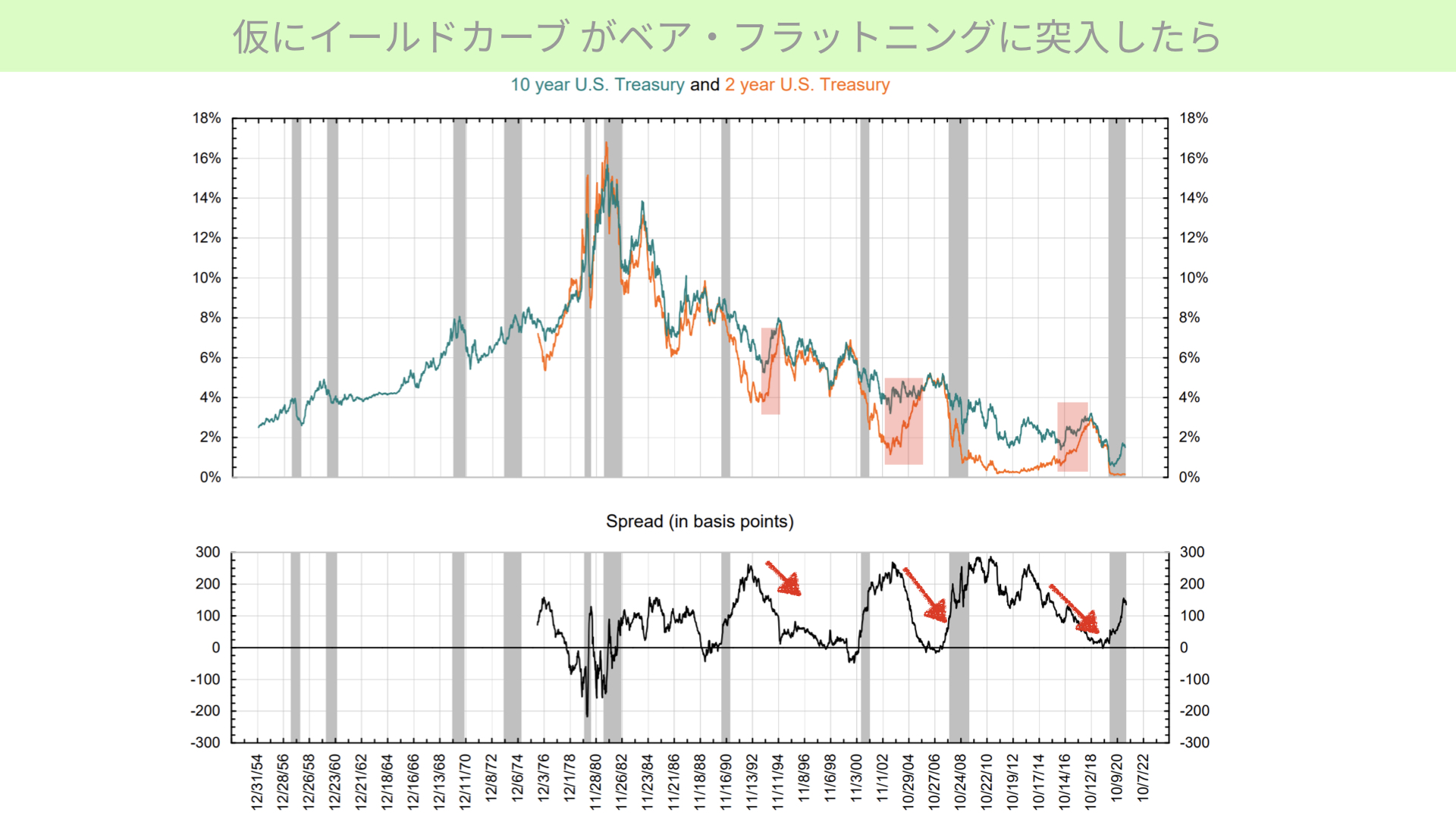

過去3回のベア・フラットニング分析

イールドカーブが、短期が上がって、長期があまり上がらない状態になったとき、

ベア・フラットニングになったのはいつなのかを見ていきます。細かくなりますが、90年以降3回機会があったと思われます。

こちら、上のチャートは2年と10年の金利が、実際にどれだけの数値だったかを示しています。緑の10年金利と、オレンジ2年の金利をご覧ください。

繰り返しになりますが、ベアは、金利が上がっている局面を言います。両方の金利が上がっていて、かつ、2年金利が10年金利に近づいていく状態を、ベア・フラットニングというわけです。

1992年、2002~2004年、2014~16年の3回、赤い部分では、緑線の上昇よりもオレンジ線の方が多く、近づいていることが確認できます。

ベア・フラットニング時、何が起こるか。

その際に起こったことは、下のSpread(10年金利-2年金利)で確認できます。Basis pointsは100ポイントが1%を表しますので、1992年、2004年、2014年のいずれも、2%から0%になっていることになります。そのように金利差が縮まった状態になったと、覚えておいてください。

金融引き締めは株価にマイナスか?

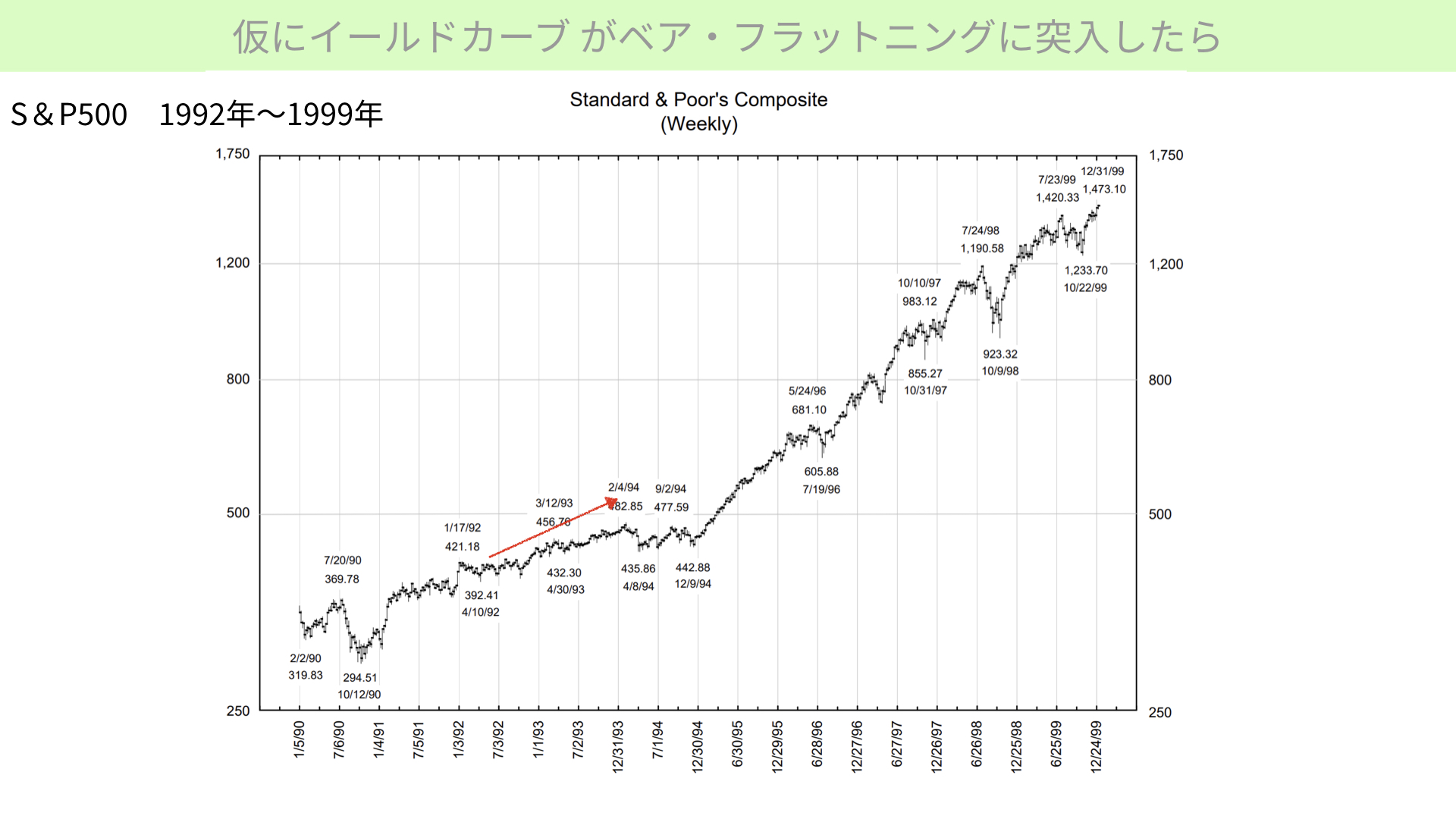

ベア・フラットニングは、金融引き締め時に起こります。金融引き締め=株価にマイナスだと思われがちですが、実際のS&P500がどうだったかを確認してみましょう。

こちらのスライドをご覧ください。

先ほど言った三つのうち、1992年のものになります。92年、2%あった差が縮まっていく過程では、矢印の通り、S&P500は堅調に推移していると思ってください。しかも、その後、さらに強く上昇しています。引き締め期というのは、あくまでも景気がいい中における引き締めだということで、株価が上がっていることが確認できるかと思います。

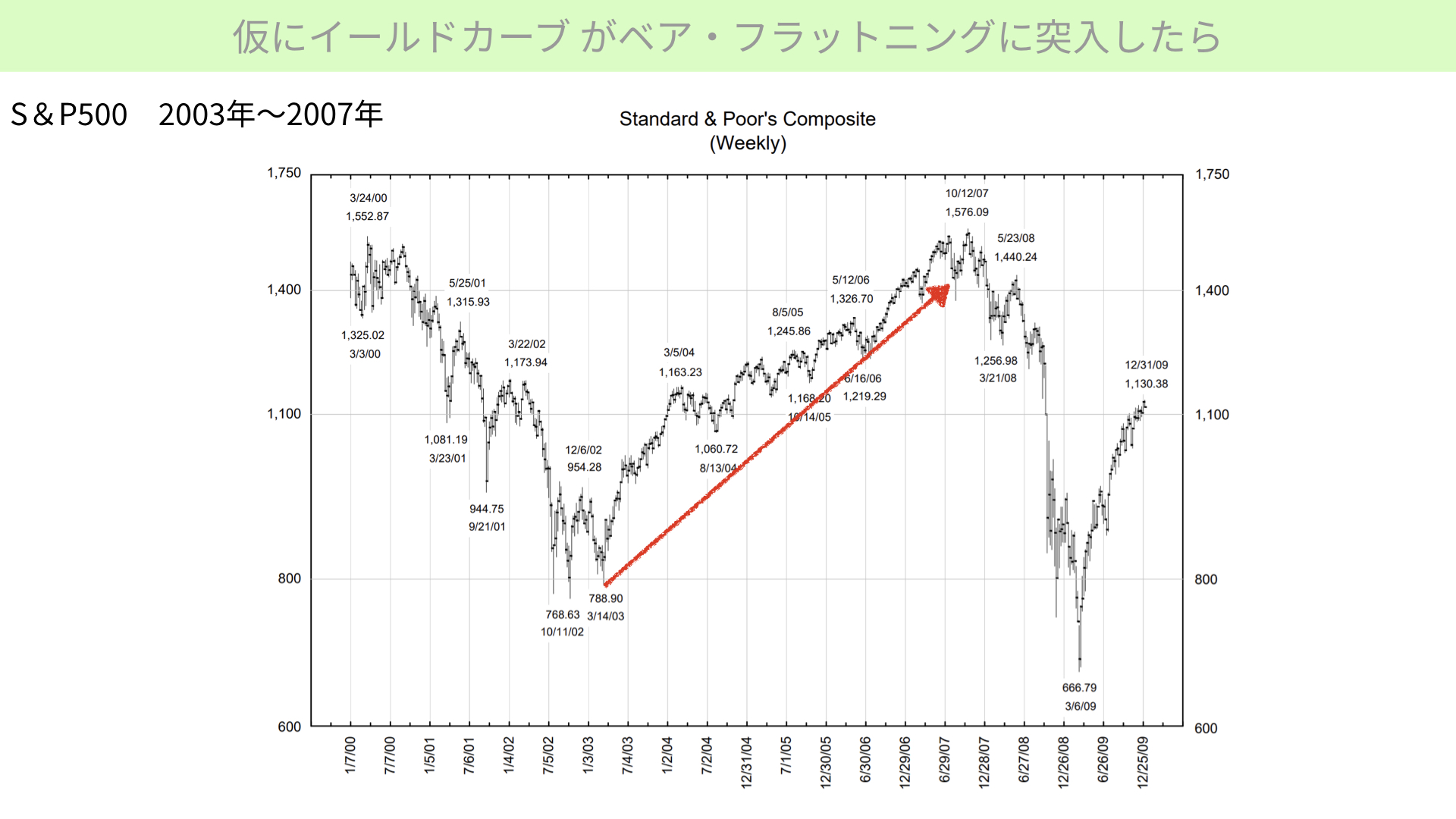

次に、2003年です。こちらも矢印でお示ししているように、株価は大きく上昇しています。フラットニングしていく中でも、株価はしっかりと上昇していることが分かります。

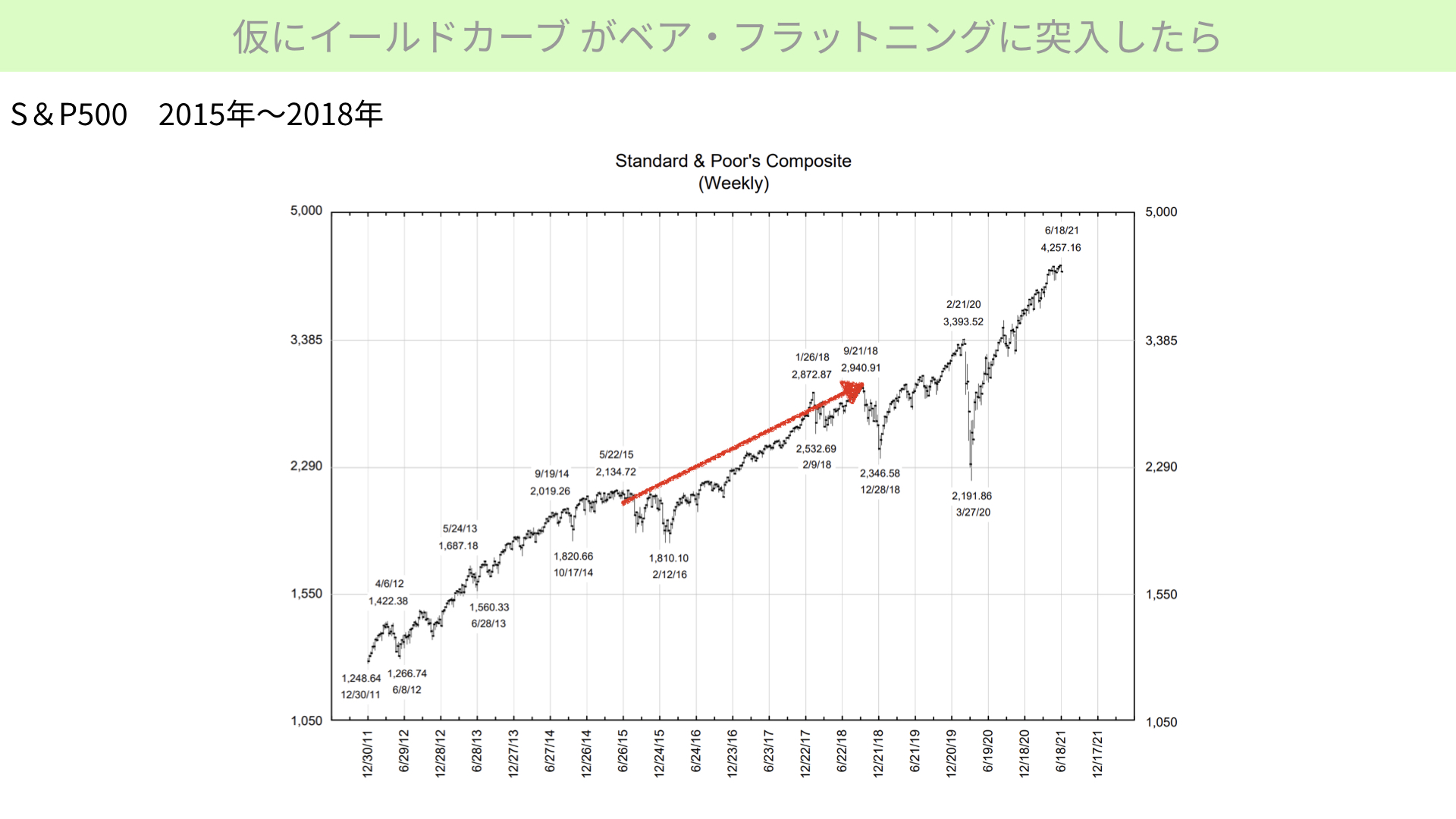

そして2014~2018年にかけても、途中でチャイナショックがあり、株価の調整があったものの、基本的には右肩上がりの上昇になっていることがお分かりいただけるかと思います。

ベア・フラットニングの長期トレードへの影響

今回のベア・フラットニング、短期金利の方が多く上昇し、長期金利が少し少ないため、結果として差が平たんになっていく状態というのは、あくまで景気のいい状態において短期金利が上がっていくことで起こるイールドカーブの形を示しています。

その中において、後ほど紹介する素材セクター、金融セクターが、伸びは鈍化するだろうと予想して、株価が大きく下がるアルゴリズムを組んでいる方が多いのです。ですから、実際にS&P500やダウの世界では、株価が上昇していることになります。長期で構えている投資家の皆さんからすれば、今回の事象は焦る必要はありません。

ベア・フラットニングの短期トレードへの影響

一方で、短期のトレードをしている方にとっては、当然ながらセクターを選ばなければいけないということにより、ポジションの調整が進んでいるかと思います。ただ、中長期で持つ場合においても、そのセクターが本当に有望かどうかは判断していかないといけません。短期で下がったのですぐに売ったら、また戻ったということも十分にありますので、過去の歴史を振り返って、ベア・フラットニングが決して株価にとってマイナスでないことを確認していただければと思います。

ここまでの内容のまとめ

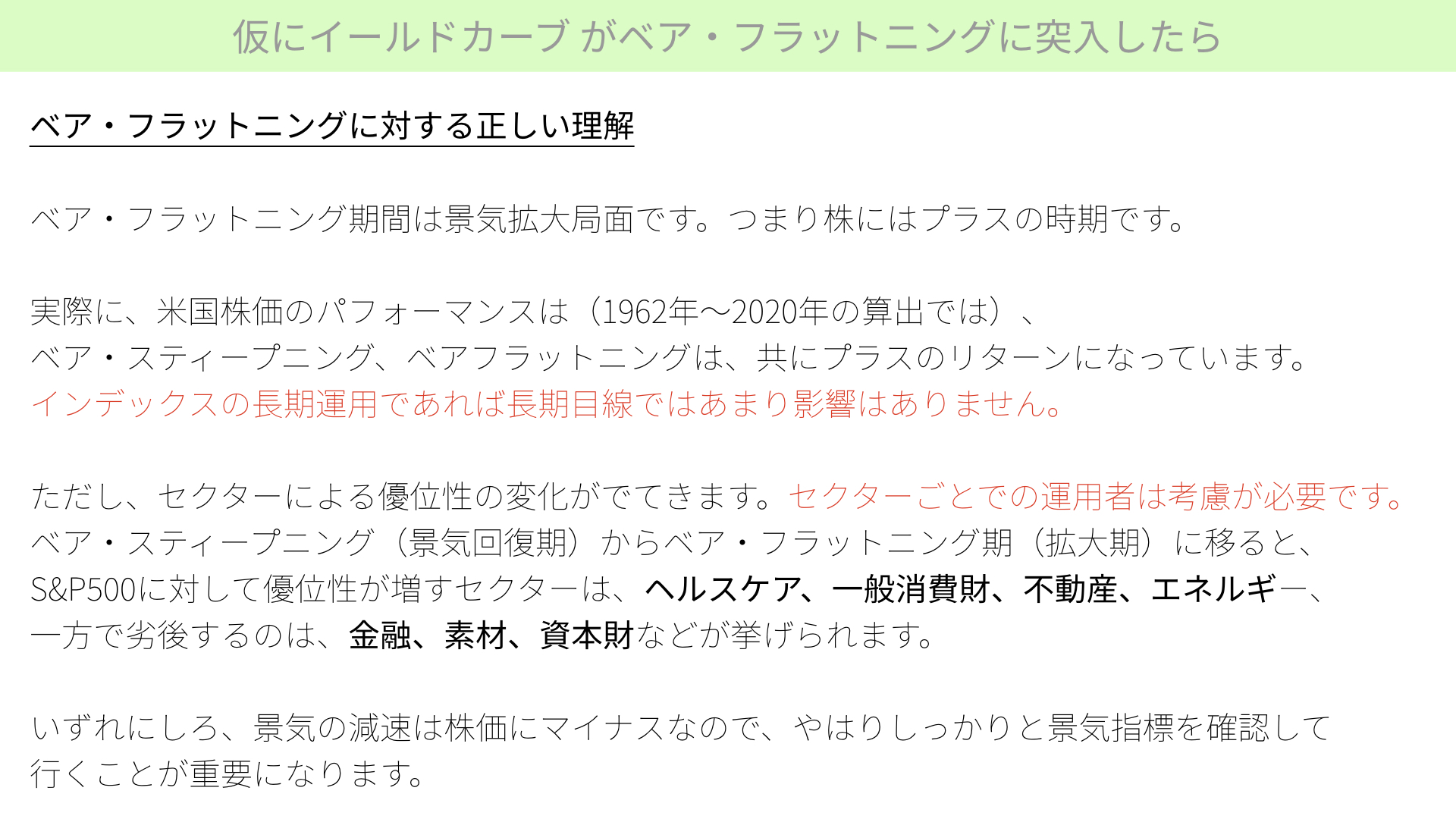

ここまでの内容をスライドにまとめました。まず、ベア・フラットニングというのは景気拡大期に起こることなので、あまり恐れる必要はありません。ですから、今週は少し落ち着いてくるのではないかというのが、一つ目のポイントです。

実際、米国株式のパフォーマンスを1962年から取ってみましたが、景気の回復期(ベア・スティープニング)、景気の拡大期(ベア・フラットニング)はともにプラスのリターンになっています。この期間でマイナスになる事象はかなり少なくなりますので、冷静に対応していただければと思います。

ただし、セクターによる優位性は出てきます。景気回復期(ベア・スティープニング)から景気拡大期(ベア・フラットニング)に移った場合、S&P500という指標に対する優位性が増すセクターと、劣後するセクターが出てきます。優位性が増すものとしては、例えば、ヘルスケア、一般消費財、不動産、エネルギーがあります。一方、劣後するのは金融、素材、資本になります。そういった銘柄をトレーディングとして選ばれている方は、そういったところに反応していく必要があります。

また、ベア・フラットニングというキーワードが出てくれば、金融材・資本財を売っていこうというアルゴリズムを組んでいたり、そういったトレードを行ったりするヘッジファンドもたくさんあります。金曜日に大きく下げた理由はそこにあるかと、思われます。

ベア・スティープニングとベア・フラットニングにおいて、一番ネックになるのは景気の後退です。その意味では、今までと変わることなく経済指標をしっかり見ていくことで、今後のマーケットが読めるかと思います。

今後ベア・フラットニングになるのか?

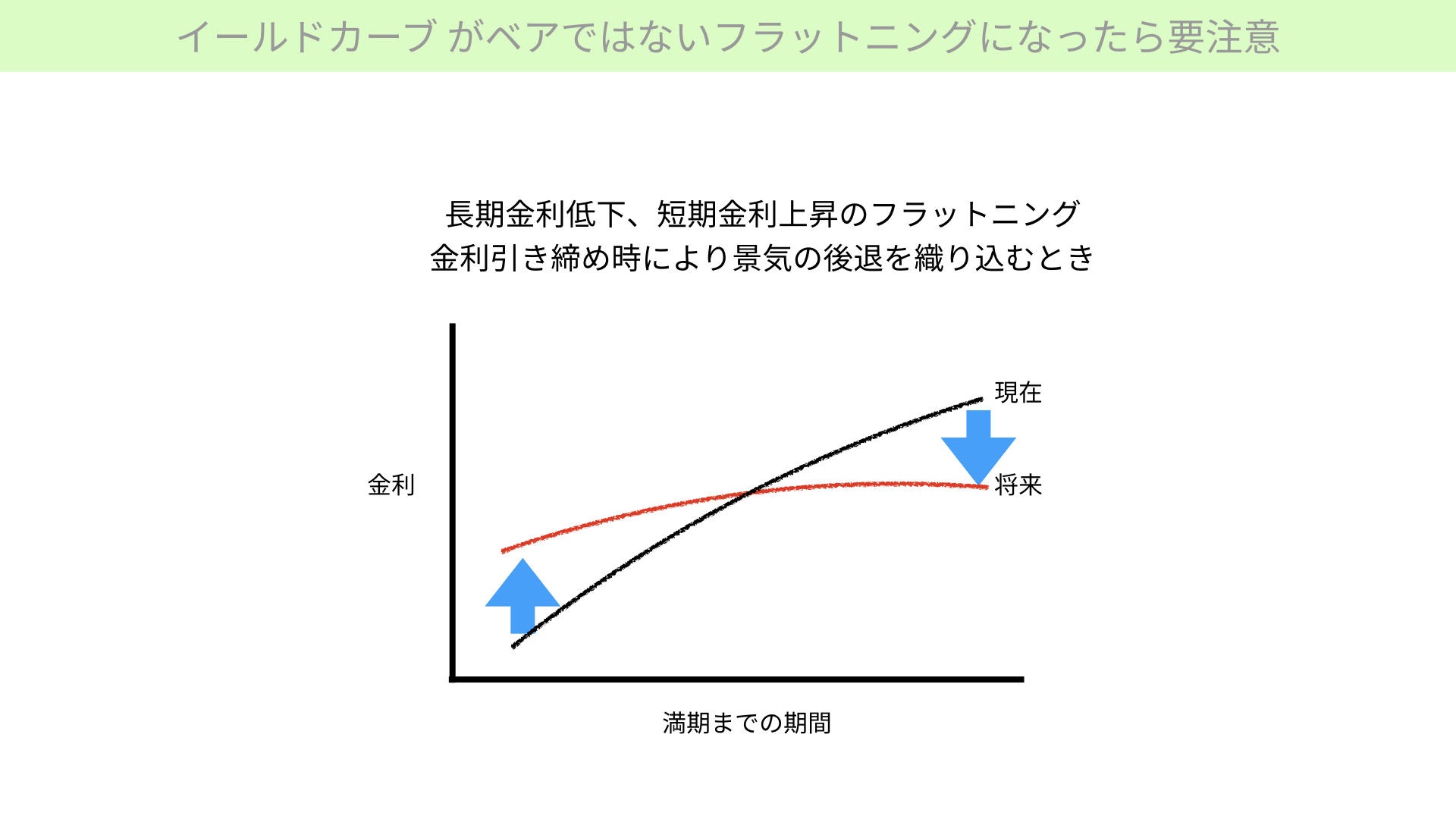

もう1点、皆さんにご注意いただきたいことがありますので、こちらのスライドをご覧ください。本日はベア・スティープニングとベア・フラットニングの話をしてきましたが、この両方のケースはともに、長期も短期も金利が上がっていく状況になります。

ただ、現在の状況は短期金利が上がって、長期金利が下がっています。今まで説明したベア・フラットニングになるかどうかは、まだ確定していません。ベアではないフラットニングになる可能性があります。

単なるフラットニングだった場合について

では、ベア・フラットニングと言われる長期も短期も金利が上がる状況ではなく、長期が下がり、短期が上がる状況では、フラットニングになるとどういうことを示すのでしょうか。

残念ながら、これが長く続くようであれば、将来の景気後退が短期金利の引き上げによって起こるのではないかと、金利が示していることになりかねません。そうなると、当然株価にとってマイナスになります。

ブル・フラットニングだった場合について

もし、これから長期金利がなかなか上がらず、短期金利だけがどんどん上がって、フラットニングが進んでいくと、ブル・フラットニングという債券価格が長短ともに上昇し、長短ともに金利が低下する、景気が下降曲線に入るブル・フラットニングになる可能性があります。

そうなると、株価の先行きは相当厳しいものになります。今回の長期金利の低下が、それを示している可能性もあるということを覚えておいてください。今までは長期金利が上がるとリスクがあると言われていましたが、低いまま推移するとそれはそれで心配ということになりますので、しっかりと長期金利の動向を見ていきたいと思います。

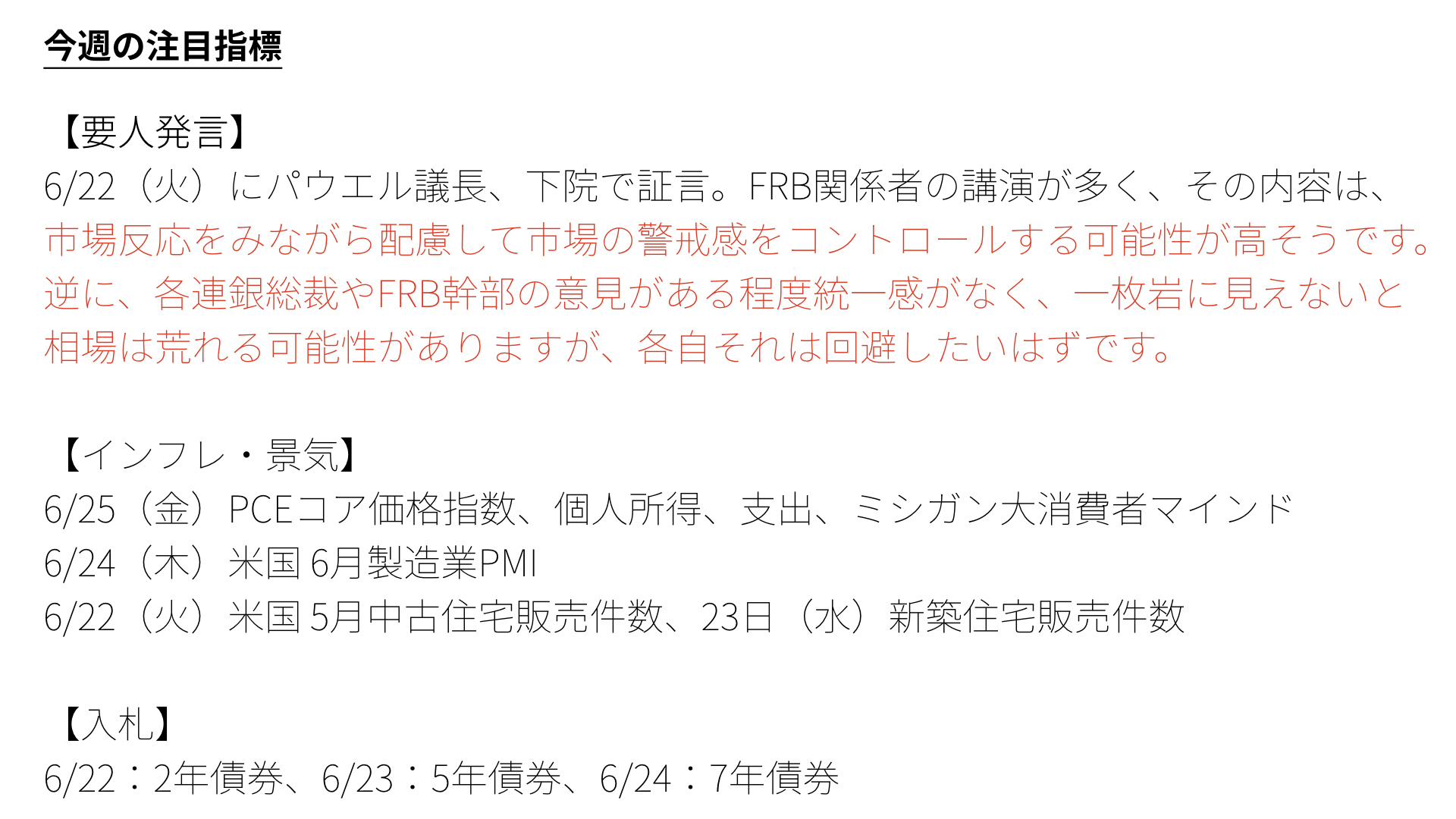

今週の指標

次に、今週の指標を確認します。先週のFOMCが終わった後ということで、今回FOMCに参加したメンバーの半分以上が、今週一週間でコメントすることになっています。特にパウエル議長は、22日、下院議員で証言する機会があり、今後のテーパリング動向を聞かれます。FOMC開催後、3日間で起こったマーケットの変調を受けて、パウエル議長は恐らく慎重に、言葉を選びながらマーケットとの対話を図ると思われます。

今回、FRBが一枚岩になっていない、投票権を持つ多くが2023年の利上げを予想しているということは、パウエル議長がコントロールできていないことを示しているのではないかとも言われています。それによってマーケットが崩れることは、FOMCもアメリカ財務省も望んでいません。一枚岩だと見せるためにも、言葉や方向性の統一を図ってくる可能性も十分にありますので、マーケットは少し落ち着きを持ってくると思われます。

一方で、要人発言としてバラバラのことを言うようであれば、まだマーケットの混乱は続きます。慎重にそういった言葉を聞きながら、マーケットの温度を見ていきたいと思います。

一方で、景気後退、インフレ加速は確認していく必要があります。特に、金曜日のPCEコア価格指数は注目になるかと思います。FOMCにおけるインフレ指標として大事なものになりますので、確認する必要があるでしょう。前月比で0.3%程度まで落ち着いてくると思いますが、それを大きく上回るようであればインフレ懸念の台頭となり、それを下回ったり、同じようなものであったりすれば、FRBのコントロール可能な範囲だということになるでしょう。

また、同日に発表される個人所得、支出に関しても注目が必要でしょう。

24日の米国PMIも、とても大事になります。価格がどうなっているのか注目すべきです。

あとは22日です。木材価格が一時期高騰していた関係で、中古住宅と新築住宅販売件数がどうなっているかも注目が必要です。

さらに、入札も引き続き行われます。22~24日と2年、5年、7年債の入札があります。こちらが不調になるとは少し考えづらいです。というのも、金利の上昇を少し抑制する動きがマーケットに見られますので、債券の買い需要が一定数あるからです。入札が不調ということは、少し今週は考えにくいですが、もしも不調があれば大きなサプライズになりますので、ここも要注意と言えます。

今日のまとめ

では、本日のまとめです。一般的にはベア・フラットニングになったから株価の調整が起こる、金融資材セクターが売りだという方もいらっしゃいます。ただ、今の債券価格が本当にベア・フラットニングに入ったかどうかは疑問です。というのは、過去のテーパリングが起こった局面は、基本的に金利が下がっていく局面ですが、それ以降、利上げをスタートして、買入資産を減らす過程になると、金利は上がっていきます。

長期金利も1.4~1.5%がピークだとも考えづらいです。ということは長期金利が上がっていきながら、2023年利上げだとすれば、短期金利も緩やかに上がっていく。ベア・スティープニングとまではいかなかったとしても、ベア・フラットニングではないのかという、どちらに行くのかが迷っている状態。つまり、FOMCの結果を受けてコメントがばらついているから、ベア・フラットニングなのか、ベア・スティープニングなのか、マーケットは迷いを持っている状況なのです。

終わりに

FRBとしては、ベア・スティープニング、景気を拡大していきたいと考えている可能性が十分にありますので、ベア・フラットニングを前提とした取引を行うというよりも、中長期的に考えれば、長期金利が上がる時期も、停滞するときも、ともに株価は堅調になっています。株価をすぐに売るわけではなく、ポジション調整。つまり持っている量でコントロールしていただければ、十分なリスク管理ができるかと思います。

そこに加えてニュースをしっかりと見ながら、景気が後退することがあれば、それはそれとして対応するのがベストかと思われます。引き続き景気指標を見ていきたいと思います。