日本時間9月22日朝、9月のFOMCが終わりました。この会合において0.75%の利上げを決定され、S&P500もNASDAQも、約1.7%の大幅マイナスとなっています。FOMC参加者の今後の見通しがタカ派であったことから、今後の株価も軟調、下落、「ベアマーケット」が続くとマーケットは考えています。

今回は、FOMCの内容がどういったものだったか。今後、それを踏まえてどのように投資家は考えていくべきか、お伝えしたいと思います。

2022年9月FOMC

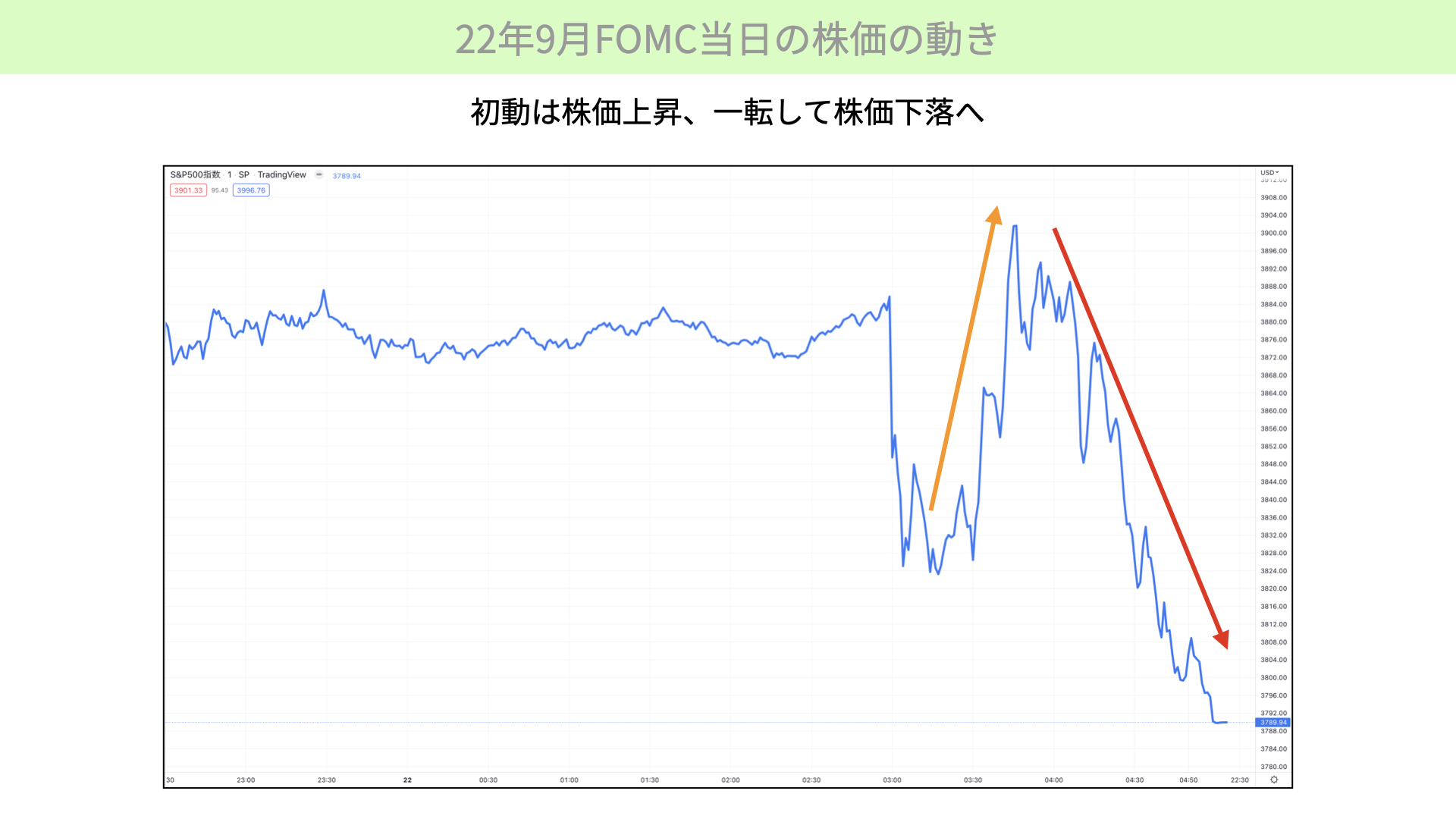

22年9月FOMC当日の株価の動き

こちらは、22日のS&P500の1日の株価の動きです。FOMC発表後、黄色矢印のように一瞬上昇しましたが、初動としては上昇し、その後大きく下落して安値引けしています。

黄色の矢印が上昇した理由としては、二つ意見があります。一つはパウエル議長の記者会見において、今回の経済見通し(SEP)、政策金利の方向性がかなりタカ派な内容であったため、コメントでフォローが入るのではないかとの期待感があったというのが一説です。

もう一つが、プレスに公表された資料で24年には利下げに転じていることです。政策金利を「高く長く」とされていたものが、24年には利下げに転じている、と可能性が見えてきたことで、最低限の安心感を与えたのではないかと言われています。しかし、実際にはショートカバーが入ったというだけではないかと思っています。

ただ、ショートカバーが一巡した後は、内容がタカ派だったことから下落に転じ、赤矢印のように下落しています。赤矢印の下落の方が、マーケットの今のコンセンサスです。今後も下落が続く可能性が高いと、ある程度覚悟しておく必要があるでしょう。

では、実際にFOMCの中身がどうだったか、簡単に見ていきたいと思います。こちらをご覧ください。

時間の経過と共にマーケットは「タカ派」の長期化と解釈

下の図表が、前回6月のドットプロットから、9月のドットプロットの変化を表したものです。前回6月のドットプロットがグレーのチャートで、赤いチャートが9月のドットプロットです。

ドットプロットとは、参加者が政策金利を22年、23年、24年、25年、どういうふうに政策金利が推移するのかをFOM参加者にアンケート集計し、プロットしたものです。これはFRBの総意、見通しというよりも、参加者のアンケートの中心値だと思ってください。

これよると、一つ目の大きなポイントとして、22年末のFF金利見通しが6月時点では3.4%だったものが、3ヶ月後の9月には4.4%まで引き上げられていることが挙げられます。今回、0.75%の利上げを行いましたので、現時点における金利は3~3.25%となっています。現在から年末までの差は1.25%あるわけです。その結果、11月、12月がおのずと0.75%、0.5%の利上げが行われるとマーケットは身構えました。

開催前の事前予想としては、11月が0.5%、12月が0.25%の利上げと予想が中心でしたので、今後もタカ派的政策を続けていくという意向が示されたというのが、一つ目の大きなポイントです。

さらに2番目のポイントは、23年度末のFF金利見通しは、4.6%になっていることです。

22年度末が4.4%、23年度末が4.6%ということは、約0.2%近く上がっていることになります。つまり、23年にもう一度0.25%の利上げがあることが、改めて確認できました。

また、23年は利上げを行った後、利下げに転換することをFOMCは否定しています。ジャクソンホール会合におけるパウエル議長のコメントにあった、「金利を高く、そして長く続ける」ということが、改めてFOMCメンバーの総意だと確認できたことから、かなりタカ派だと解釈されたと、思ってください。

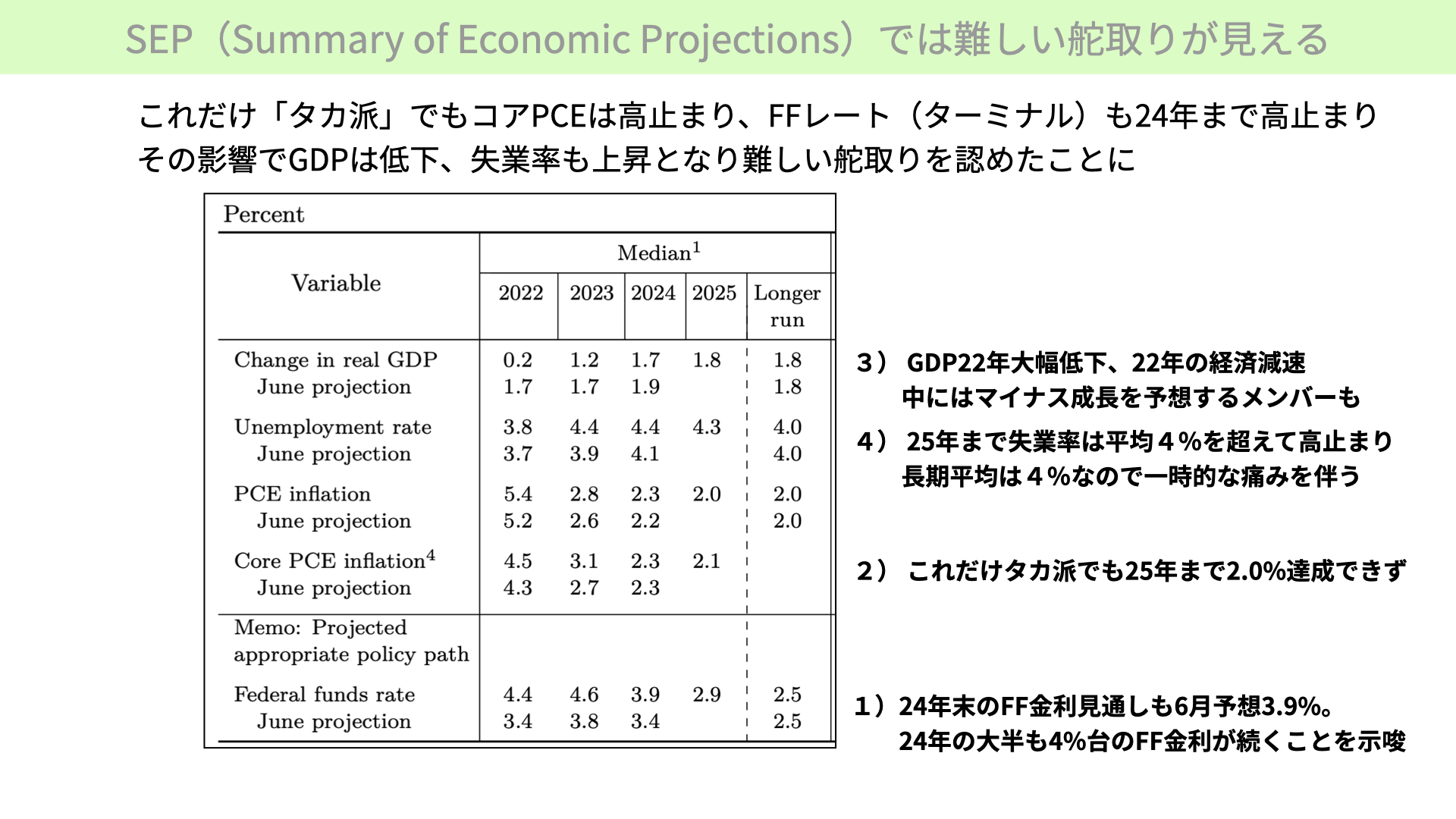

今回の9月、FOMC議事録の中において、SEP(Summary of Economic Projections)、経済見通しが発表されました。FRBがかなり難しいかじ取りを迫られていると確認できましたので、こちらをご覧ください。

SEP経済見通しの中にヒントあり

SEP(Summary of Economic Projections)では難しい舵取りが見える

一つ目のポイントですが、1)から見ていきましょう。24年度末のFF金利見通し(ターミナルレート)が3.9%となっています。22年が4.4%、23年が4.6%、24年が3.9%ということは、24年になると利下げに転じることが分かります。

それでも24年の大半が4%近くのFF金利が続くことも分かりますので、今よりも高い金利水準が24年末まで続くことで、企業業績にかなり大きな影響が長く続き、しかもバリエーションにも大きな影響があるといえます。

二つ目です。Core PCE inflationです。FOMCメンバーの目標は、PCEコア2%ですが、24年まで4%近くの政策金利を維持しても、25年においても2.1%までしか下がらない。24年は2.3%までしか下がらないなど、今後もインフレが鎮静化できない状態が数年間続きそうだということが、SEPからは確認できます。

3番目、GDPです。GDPも下方修正になっています。22年の予想が1.7%から0.2%に下げられたことも衝撃的ですが、23年も1.7%から1.2%にGDPが下がっています。特に注目すべきは、この表には出ていませんが、FOMCメンバーが23年をマイナス成長で投票視していることが示されました。メンバーの一部にはリセッションやむなしの意識がかなり高まっていることが確認できます。

四つ目です。失業率も中間の4%を上回る状態が25年まで続くことが、今回確認できます。今回の利上げをかなり行うことで、高い失業率が続くということです。また、パウエル議長のコメントにおいては、「失業率を上げなくてはならない」というコメントが聞かれるほど、雇用がインフレを押し上げた状態が続いています。そのようにFOMCメンバーも認識し、失業率が高くならなくてはいけないと意識しているということは、今後雇用が悪化し、小売統計などにもマイナスの影響が出てくることから、今後GDPの悪化、リセッションの確率がかなり高まったのではないかといえます。厳しい展開が続きそうです。

では、なぜここまでタカ派になったのか。アトランタ連銀のインフレに関する資料をご覧ください。

今回でタカ派が終わるとは限らない

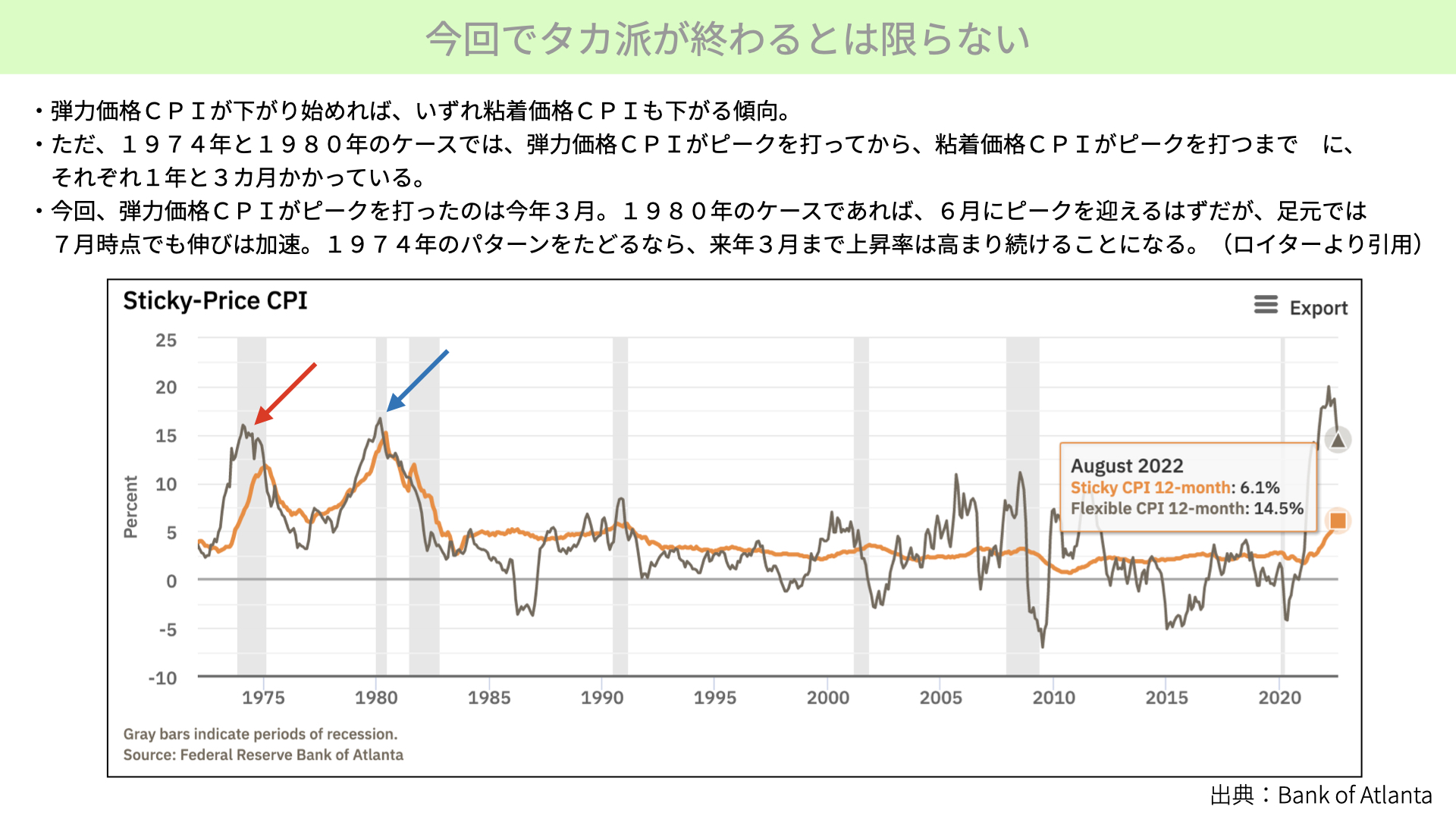

こちらはSticky-Price CPIという、最近話題になっているインフレ指標です。Sticky-Priceとは粘着性の高い、なかなか価格が下がりにくいような物価だけを集めたものです。一方、弾力性CPIも存在していています。これをフレキシブルCPIと言いますが、景気が良くなったり、悪くなったりしたときに価格が簡単に動きやすいものを、弾力価格CPIで表しています。

弾力価格CPIがグレー、オレンジのチャートが粘着価格CPIです。ご覧になって分かる通り、1970年から取ったチャートをアトランタ連銀の資料から取ってきましたが、グレーの、弾力性の高い価格は、今回既に下落に転じています。

価格の動きやすいものが低下していることでインフレ鎮静化が出てきているとマーケットは材料視していたわけですが、オレンジのチャートを見て分かる通り、粘着性の高い、例えば住宅などはまだ上昇が続いている状態です。つまり今後のインフレがしつこつ続くことを意味しています。ここが市場や一部の投資家が判断を誤るところです。

こちらはロイターの記事を参照にお伝えしますが、過去、弾力性の高いCPIの下落に転じた後、それを追いかける形で粘着性の高い、粘着価格CPIが定着しています。グレーの線が先行し、オレンジが後を追う形をとっています。

粘着性の高いCPIが落ちないことには、インフレは沈静化しません。過去の1974年、1980年のケースでいくと、弾力性の高いCPIがピークを打ち、1974年は1年後に粘着性の高いCPIが下落に転じ、1980年のケースでは3か月経って下落に転じています。

今回、弾力性の高いCPIは、実は3月にピークを打っています。今は9月ですから、6ヶ月経っています。過去の74年、80年のケースでは、1年3ヶ月となります。80年の3ヶ月は既に上回っているので、74年に近い状態だとすれば、今年3ヶ月にピークを打ったということは、来年3月まで粘着性の高いCPIが上昇を続けることとなります。まだまだCPIが高い状態が続くと、今回確認できます。

このような状態ですので、なかなかFRBがタカ派からハト派に転じる状態には、全くないと分かります。その意味では、今回出たSEPを中心としたFRBの政策はまだまだ続くし、さらにこれ以上の利上げ、たかは的な見通しを変えてくる可能性があります。

なぜそのように感じたのか、こちらをご覧ください。

FRBは今後もタカ派である理由

FRBは後手後手

今回の利上げ局面において、FRBはかなり後手に回っていることは皆さんもご存じかと思います。それを表したものが、こちらです。過去3ヶ月毎に見通しを出してきたわけですが、紫から緑、茶色、青と3ヶ月毎に政策金利見通しの上方修正を繰り返し続けています。次回の12月末においても、また上方修正してもなんらおかしくないと、FRBが少し信用を失っている状態です。そんなことも株価下落に繋がっているのではないかと、思っています。

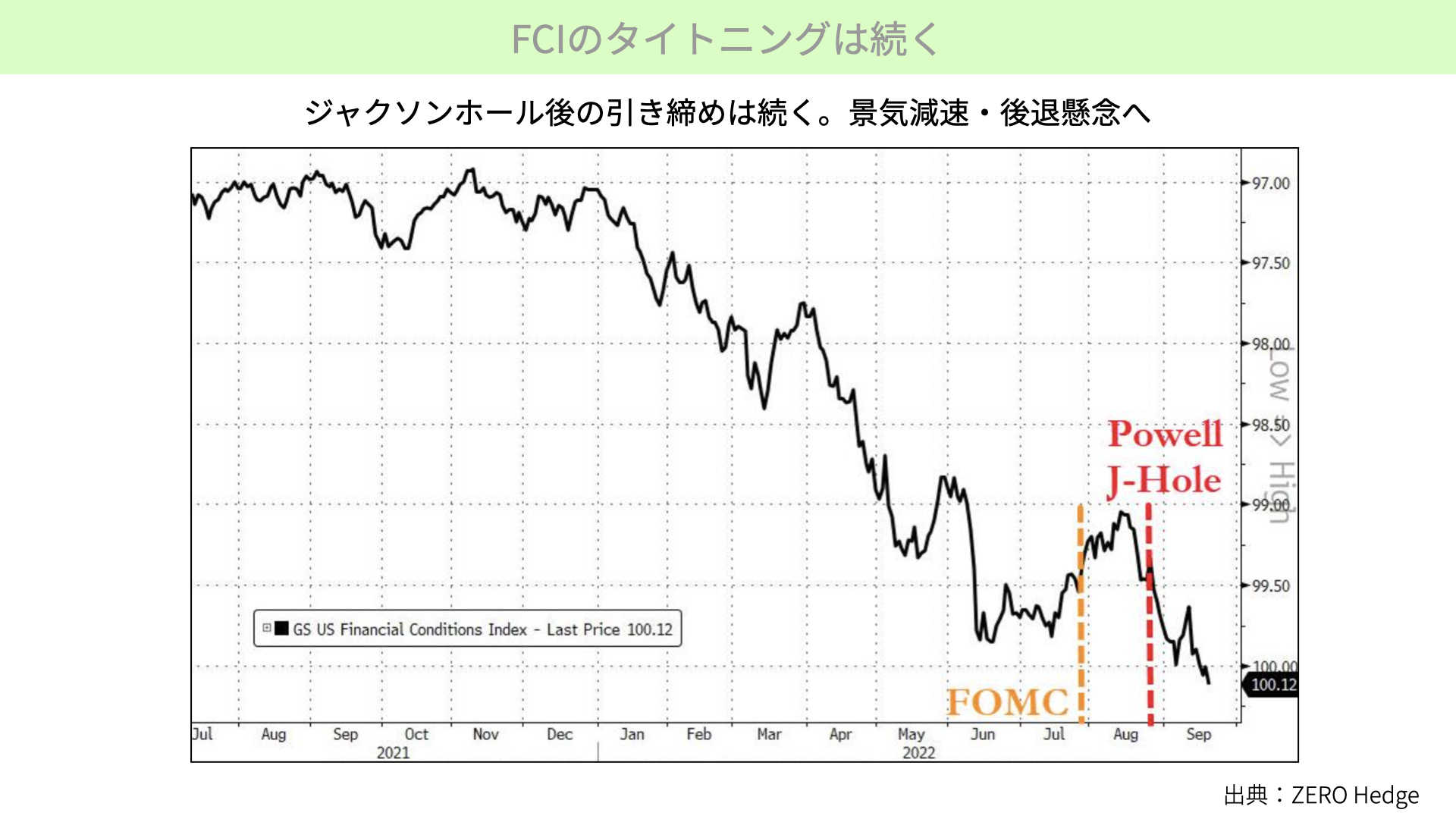

FCIのタイトニングは続く

次に、フィナンシャルコンディションインデックスです。ジャクソンホール前までは株価の上昇など緩んだ状態でしたが、パウエル議長がジャクソンホールでかなり強いトーンで引き締めを行うと言ったことで、金融状態はかなり引き締まっています。今回のFOMCで、引き締めがさらに続くということがわかり、これからもチャートが下向きになる訳ですから、株価にとってはかなりの向かい風が続くと分かり、本日は株価が軟調になりました。

今後の株価は?バリュエーションは?当面厳しい相場が続く理由

名目金利も実質金利の上昇も続く

こちらをご覧ください。実質金利を表したものですが、1.17%まで実質金利が上昇しています。実質金利の上昇は、株価にとっても、かなり重くなってきています。

今回SEPにおいて、政策金利見通しが22年末4.4%になったことで、恐らく10年金利も今の3.5%から、さらに上を目指す展開が十分あると思われます。今後の株価のバリエーションは、実質金利が1.17%まで上がってきたことで、実質金利ベースと株価の相関で考えれば、S&P500のPERは13~15倍程度のレンジに収まってくるはずです。そう考えれば、まだ16倍近くある今のS&P500は、まだまだ7%〜19%程度は割高だというのがマーケットの認識です。

さらに、名目金利が3.5~4%に近付いてくるとどうなるでしょうか。S&P500の過去10年間のエクイティリスクプレミアム(名目金利とS&P500の益利回りの差)は約3%が平均です。もし、10年名目金利が4%まで上昇すると、S&P500の平均エクイティリスクプレミアム3%を加えると、S&P500には7%の益利回りが要求されます。そうなるとPERが14.2倍になりますので、上記の実質金利から見ても、名目金利とERPから見ても、現在の株価のバリエーションはかなり割高で今後も低下するだろうというのが、前提になるでしょう。

最後に見ていただきたいのは、こちらです。

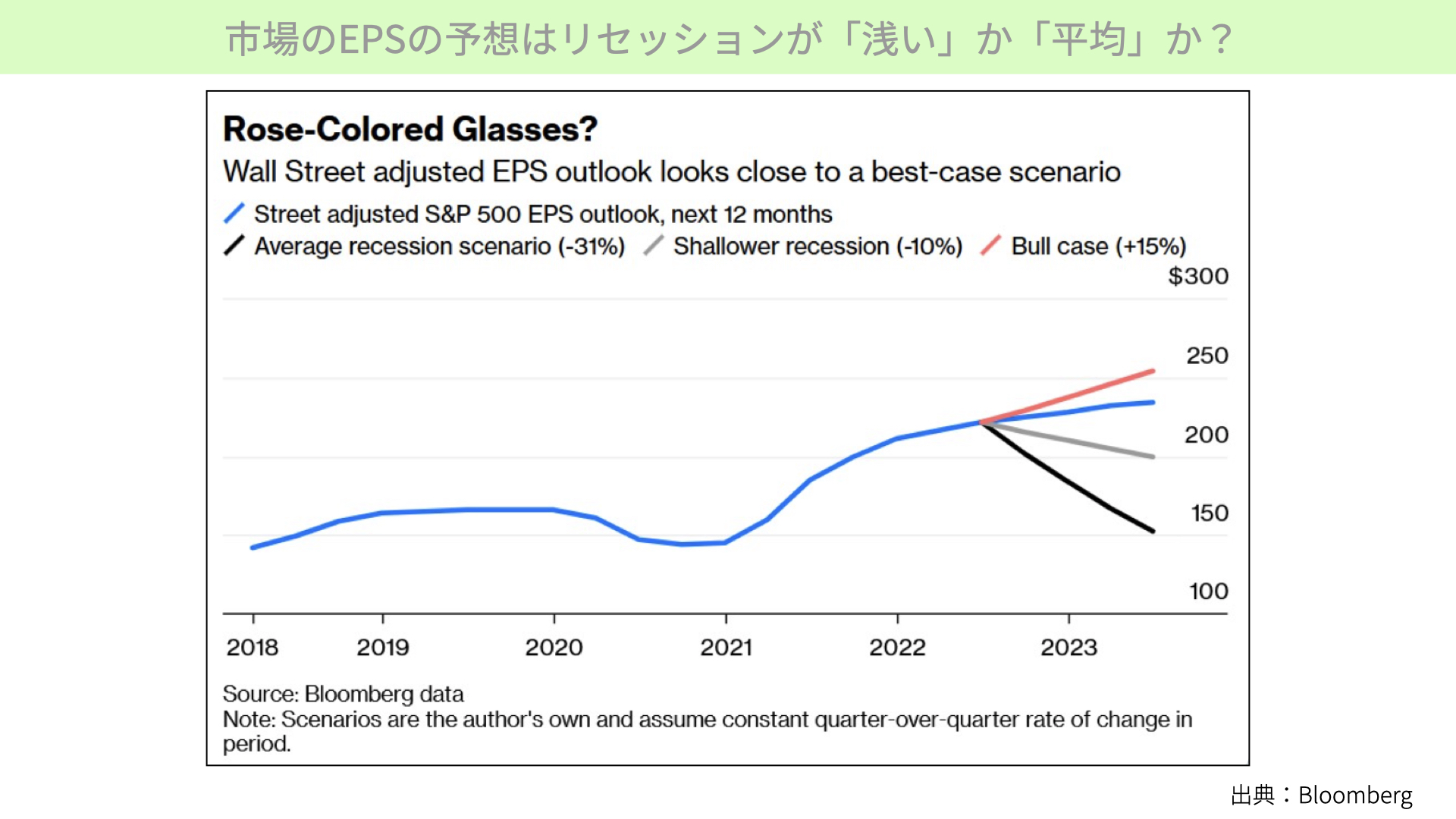

市場のEPSの予想はリセッションが前提で、論点は「浅い」か「平均」のどちらかへ

ブルームバーグの資料から頂いたものです。今回のSEPの予想の中で、一部のメンバーがリセッションを意識し始めています。今後失業率の上昇、賃金低下により小売りの低下、金利上昇による企業業績の悪化等々を考えると、EPSの低下が予想されます。今まではEPS低下するかどうかが市場の中心でしたが、今やリセッション入りするかどうかではなく、浅いか、平均程度下がるかの議論が中心になるかと思います。

このチャートは、青線が今までの実線です。その後、黒いチャートはEPSが150ドルに向かっています。これは過去のリセッションのアベレージ、S&P500のEPSの低下はマイナス31%、150ドル程度までの低下と予想しています。そうなるとPER14倍✖️150ドル=S&Pが2100ポイントの世界です。

現時点における23年のS&P500 EPS予想は、237ドルが平均となっています。かなり大幅な低下を予想しています。

一方、グレーのところは浅いリセッションです。今から10%程度のEPS低下となるため、EPSが200ドル程度となります。これでもPER14倍✖️200ドル=S&Pが2800ポイントの世界です。

グレーと黒、どちらになるかと予想されるぐらい、リセッションを前提としたEPS低下が、これから織り込みが始まることを考えられます。今回のFOMCの結果を受け、PERのレンジが下になったこと、EPSの低下に繋がるのではないかとマーケットが先読みし、株価が下落したと言えます。

来週以降も、次回のCPIに向かって注目が集まりますが、引き続きバリエーションの調整、業績の悪化を見越したマーケットとなります。ベアマーケットの継続が続くのではないかと考える方が、普通です。ぜひ慎重にリスクマネジメントしていただければと思います。

関連記事

2026.07.24

中東情勢緊迫と原油価格急騰がもたらす金利・株価への連鎖的影響

中東の地政学リスクを背景とした原油価格の高騰 中東情勢の緊迫化を背景とした原油価格の高騰...

- 米国株

- 金(コモディティ)

2026.07.14

【米国株】2026年後半、S&P500の見通し

本日のテーマは「2026年後半、S&P500の見通し」ということで、今年後半の株価見通しにつ...

- 米国株

- 超保守的な資産管理チャンネル

2026.06.30

2026年上半期のグローバル市場~AIインフラ投資の熱狂と歴史的円安の深層

東アジア株を牽引するAI・半導体ブーム 2026年4〜6月期の世界市場は、AI(人工知能)関連への...

- 米国株

- 新興国株

- 為替