今週に入り、株式市場の値動きが少なくなっています。CPI、FOMC議事用紙の発表、14日に金融機関からスタートする米企業決算を控えていることで、動きをなかなか取りにくいことも関係しているかと思います。

10~11日には、注目すべき指標として米中小企業楽観指数が発表されました。米株式市場に先行する傾向があるため、本日は、この指数がどういった中身だったかを簡単に見ていきます。ぜひ最後までご覧ください。

中小企業楽観指数の低水準が続く

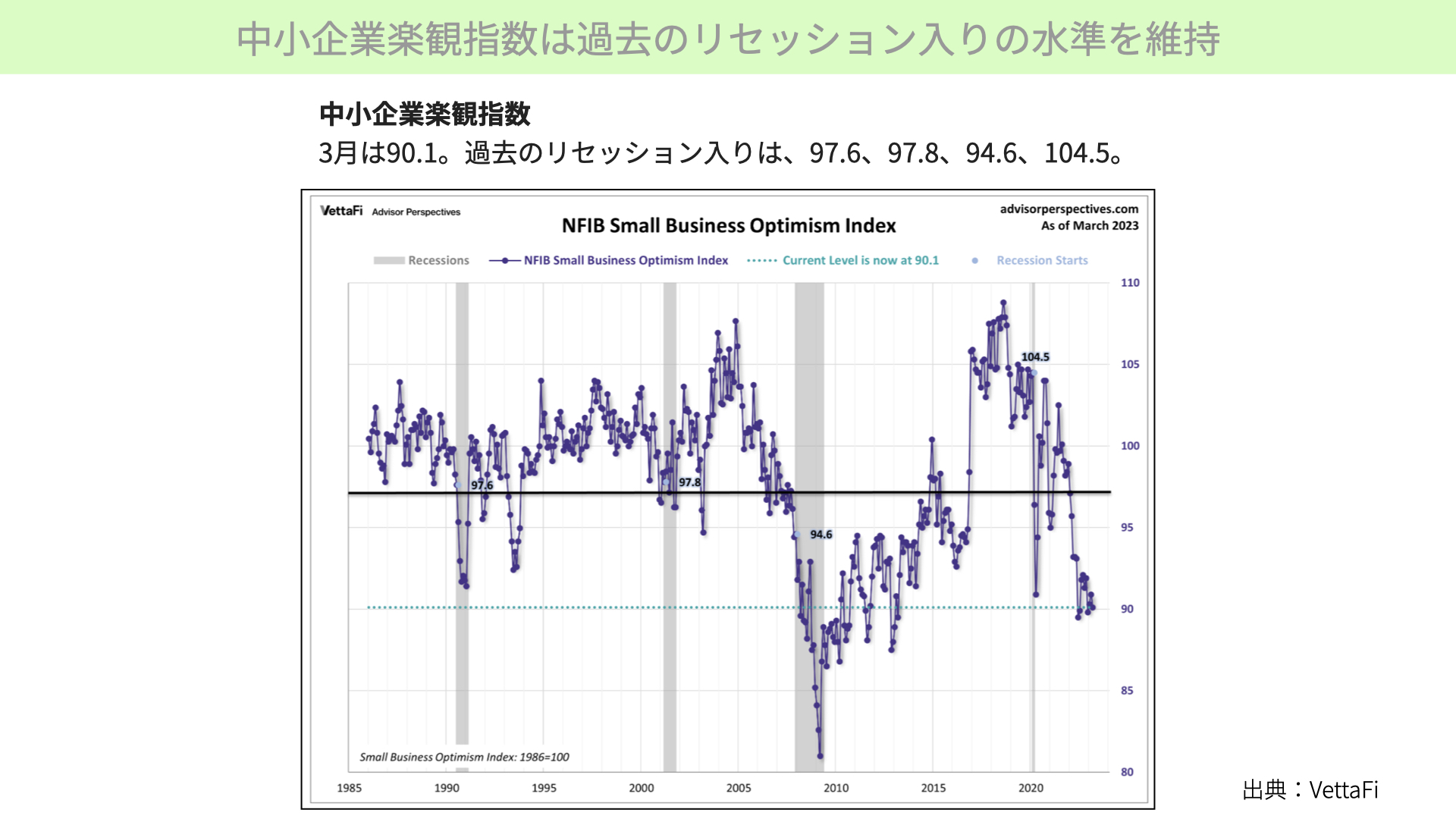

中小企業楽観指数は過去のリセッション入りの水準を維持

3月は90.1。昨年の12月に90を割ってから、数ヶ月横ばいが続いています。急に始まったコロナショックを除けば、過去のリセッション入り直前の数字は、97.6、97.8、94.6。今は、ITバブル、リーマンショック時の水準を下回る、楽観視できない状況です。過去のリセッション水準を下回っており、中小企業経営者はかなり先行きを明るく見ていないと分かります。

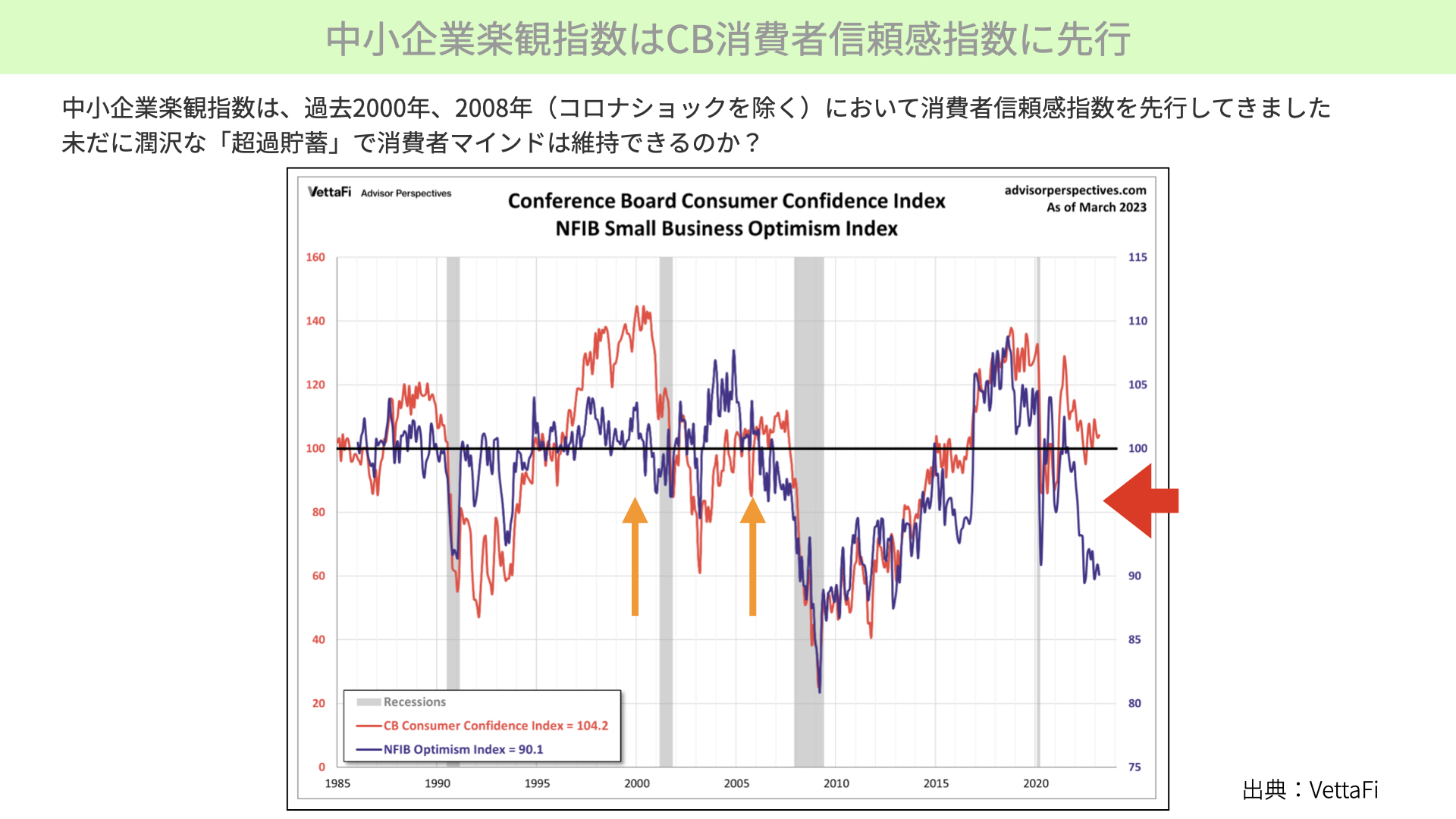

さらに、こちらをご覧ください。中小企業楽観指数とは、カンファレンスボードの消費者信頼関数に先行します。下の図表、赤いチャートが、カンファレンスボードが出す消費者信頼関数。紫のチャートが中小企業楽観指数です。

黄色矢印の箇所、消費者信頼関数が顕著な段階から、中小企業楽観指数100を割る展開になっていると過去2回から確認できています。コロナショック時は急激だったので、そこは省きますが、2000年、2008年にも先行性を示していました。現在をご覧いただければと思いますが、90近くになっているということは、今後、過去に従えば、消費者信頼関数が低下してくる可能性があるというのが1つです。

消費者信頼関数が100を割っていないことも、マーケットにとってはプラス材料になっています。未だに潤沢な超過貯蓄があることで、消費者マインドはなかなか低下しないと言われています。しかし、雇用の50.1%を補っているとされる中小企業は、過去の動きを見ると先行きを楽観視していません。今後、消費者信頼関数も低下する可能性は十分にあると思われます。消費者信頼関数の低下は、株式市場に下押し圧力になると、十分に警戒する価値があるでしょう。

サブインデックスも厳しい状況を示唆

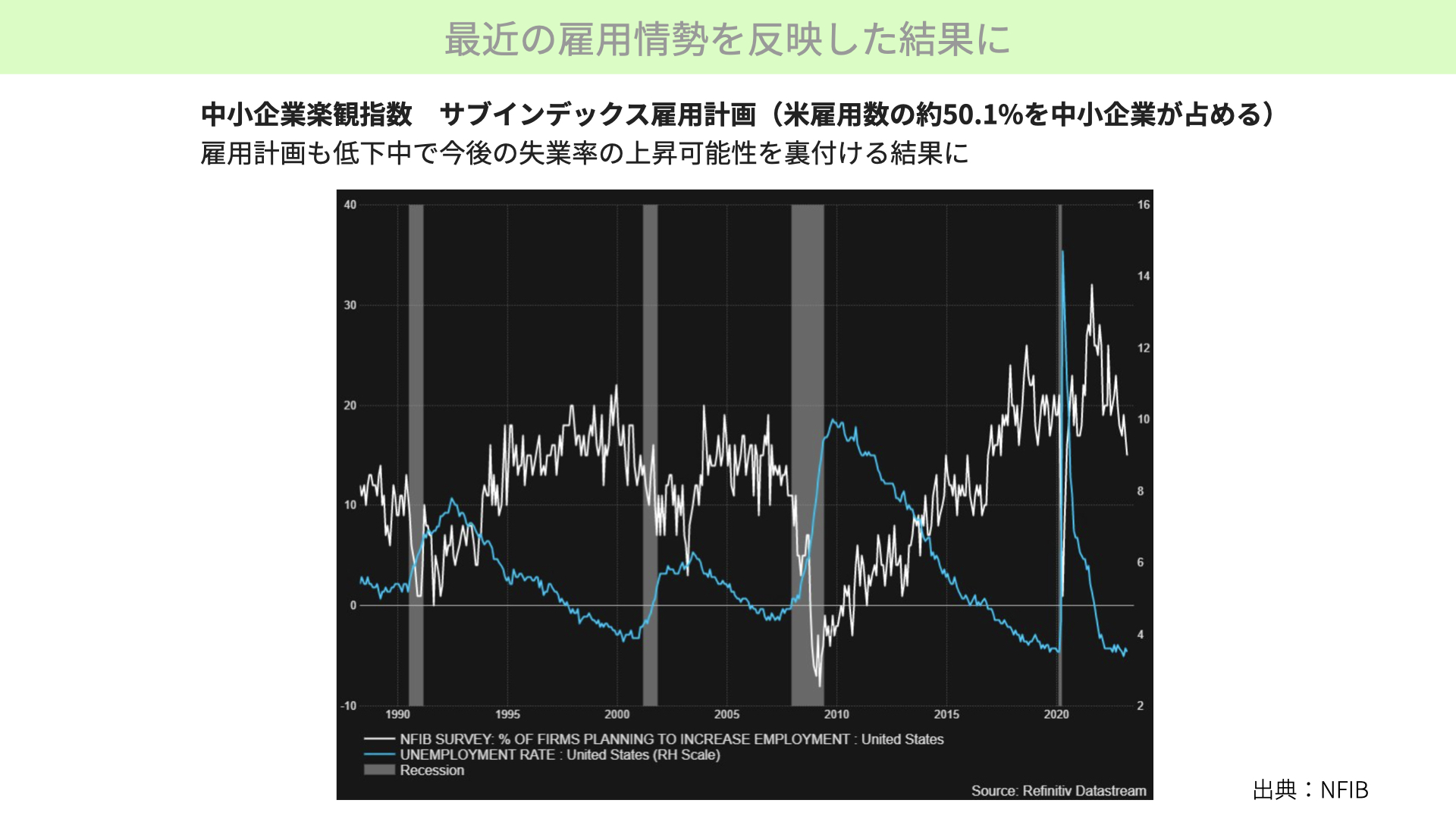

最近の雇用情勢を反映した結果に

次に、こちらをご覧ください。

今回、中小企業の楽観度指数のサブインデックの雇用です。白いチャートが雇用計画、水色のチャートが失業率を表しています。前回お伝えしたように、失業率の上昇は株価下落のきっかけになります。図表を見ても分かるように、中小企業の楽観指数における雇用計画が下落すると、その後、失業率が上昇します。雇用の50.1%を中小企業が担っていますから、中小企業の雇用計画の低下は、失業率の上昇を裏付けます。今後の株価に対する警戒感も、こういったところから読み取れます。

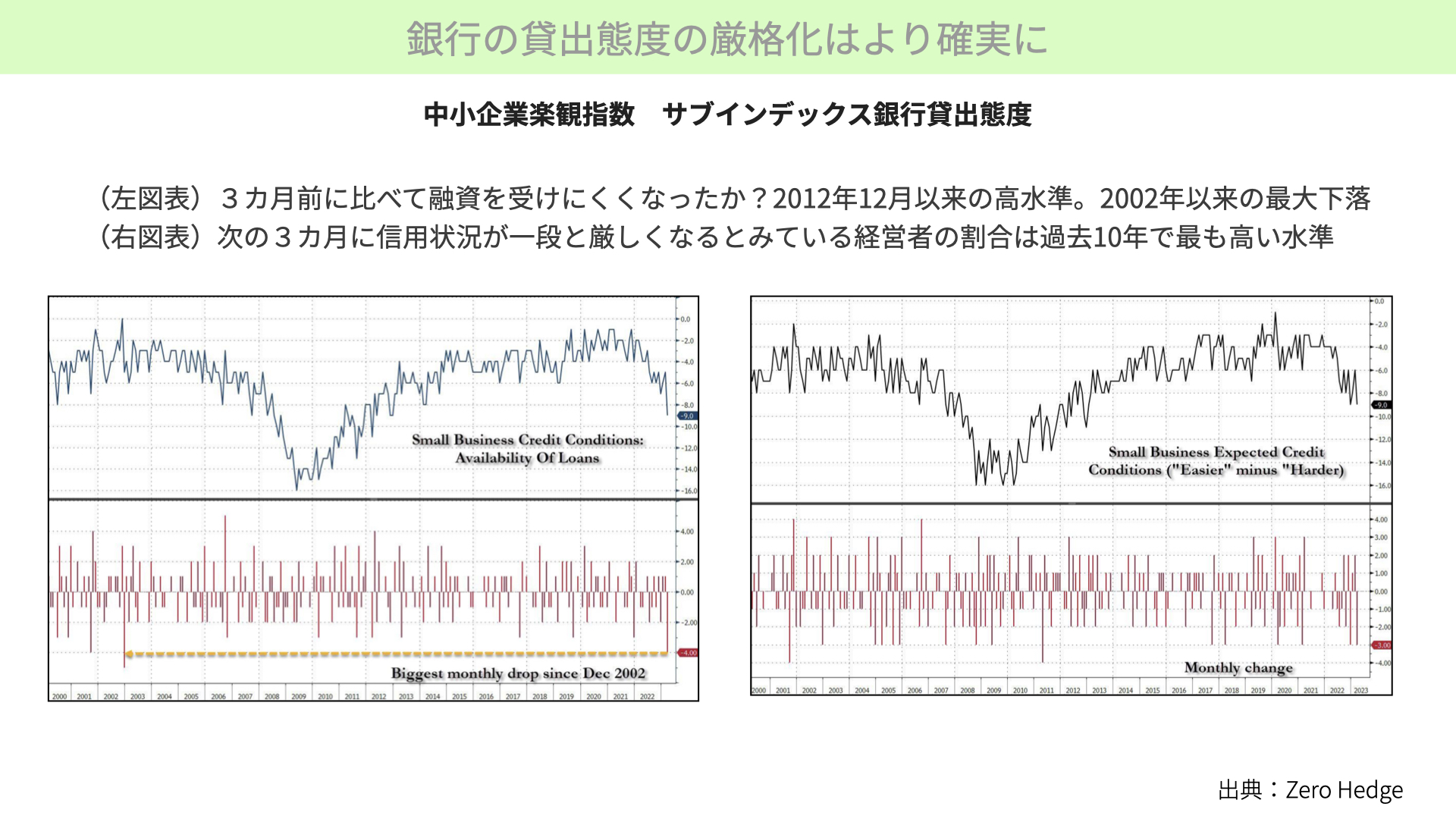

銀行の貸出態度の厳格化はより確実に

次にこちらをご覧ください。銀行の貸出態度がどうなっているかです。中小企業楽観度指数における銀行の貸出態度ということで、左の図表をご覧ください。ここ3ヶ月前に比べて融資が受けにくくなったかを確認したところ、2012年12月以来の高い水準になっています。つまり借入しにくくなったということです。1ヶ月の下落率は2002年以来。リーマンショック時の水準よりも、急激に貸出態度が悪化しています。市場の予想を超えるスピードで銀行の貸出態度が厳格化していると確認できます。

さらに右の図表をご覧ください。今後3ヶ月、信用状況がどうなるのかですが、過去10年間で最も高い水準で貸出の厳格化が進むことが確認できました。

失業率の上昇、貸出態度の厳格化は、株価の下押し材料になることがマーケットでもよく知られています。米中小企業楽観指数において2つが確認できていますから、今後の決算期においても、そういったものが反映されてくるかどうかが注目となります。

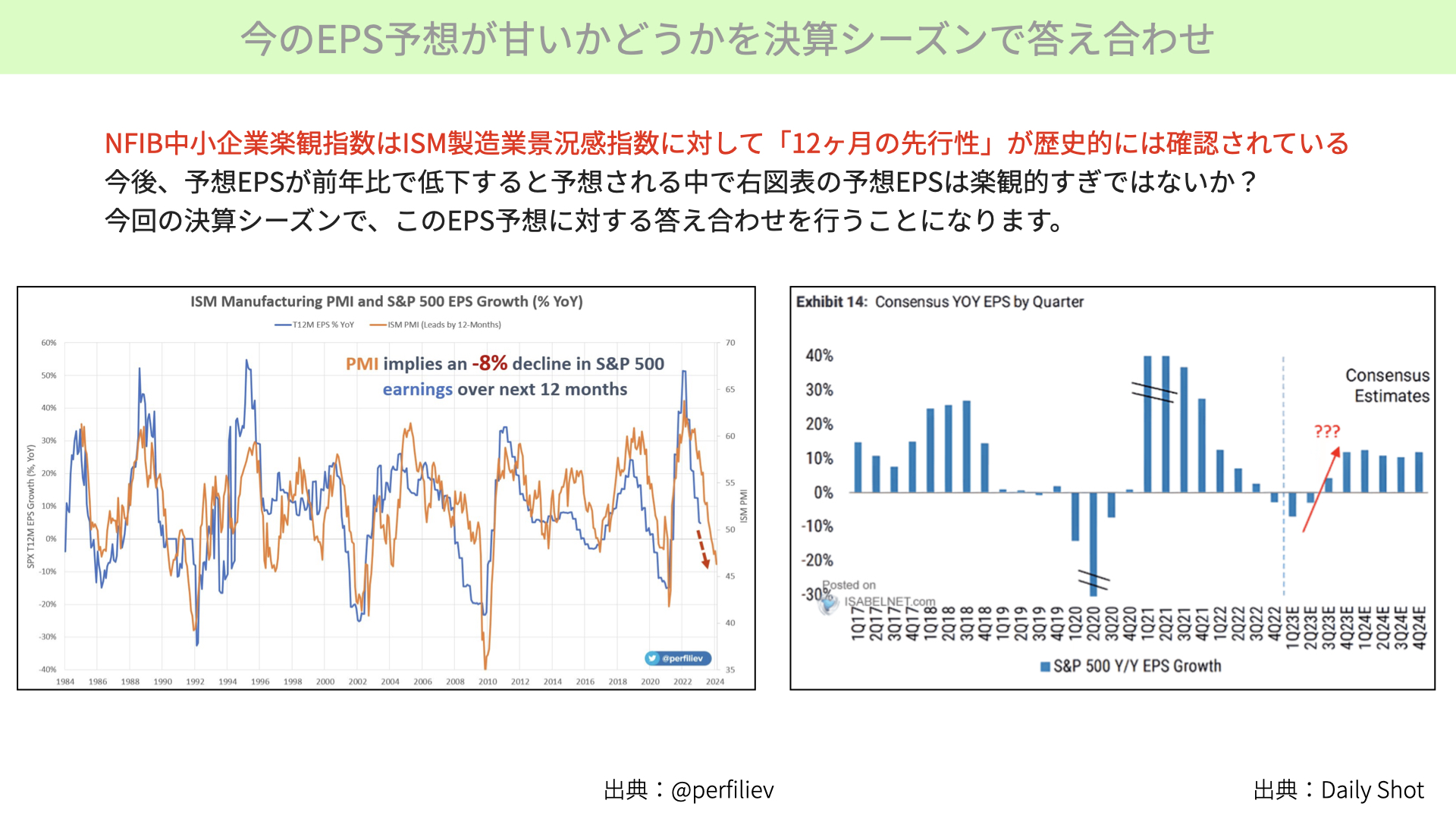

今のEPS予想が甘いかどうかを決算シーズンで答え合わせ

最後に、こちらをご覧ください。NFIBの中小企業楽観指数は、ISM製造業景況感指数に対して12ヶ月の先行性があることが、過去確認されています。NFIB中小企業楽観指数が下落しいることは、ISM製造業景気指数が今後も低調に推移する可能性があることを示します。さらに12ヶ月の先行性から考えると、今後ISMが45を割り込む展開を考えておく必要があるでしょう。

ISM製造業数が下がると、予想EPSに対するマイナスインパクトがあります。左の図表をご覧ください。ISM製造業数のPMIが低下すると、今後12ヶ月のS&P500のEPSに対してマイナスの影響があります。今後-8%程度、ここ12ヶ月で落ちてもおかしくありません。

ポイントは右のチャート、今後のEPS予想です。今回の第1四半期は-8%で予想され、第2四半期もマイナスで推移しますが、第3四半期、第4四半期からはプラスに転じています。ここ1年、予想EPSはほとんど変わっていません。マイナスもなく、プラスもないと1年間で見られています。ただ、左のチャートからも分かる通り、ISM製造業指数のPMIを考えると、この予想が楽観的かもしれないことは頭に入れた上で、決算シーズンに臨んでいただければと思います。

今の株価はEPS予想が前提です。今後のガイダンスで、EPS予想が左の図表のように8~10%近く下がると、株価に対するインパクトも変わってきます。EPS予想が色濃く反映されていない株価予想であることを前提に、決算発表に向かって準備をしていただければと思います。

関連記事

2026.07.24

中東情勢緊迫と原油価格急騰がもたらす金利・株価への連鎖的影響

中東の地政学リスクを背景とした原油価格の高騰 中東情勢の緊迫化を背景とした原油価格の高騰...

- 米国株

- 金(コモディティ)

2026.07.14

【米国株】2026年後半、S&P500の見通し

本日のテーマは「2026年後半、S&P500の見通し」ということで、今年後半の株価見通しにつ...

- 米国株

- 超保守的な資産管理チャンネル

2026.06.30

2026年上半期のグローバル市場~AIインフラ投資の熱狂と歴史的円安の深層

東アジア株を牽引するAI・半導体ブーム 2026年4〜6月期の世界市場は、AI(人工知能)関連への...

- 米国株

- 新興国株

- 為替